宏观市场概况

全球市场概况

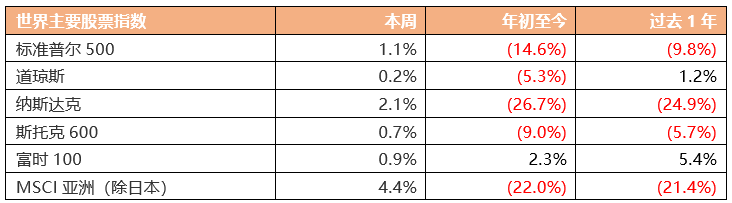

上周美股市场表现,标准普尔500指数涨1.1%,道琼斯工业指数涨0.2%,纳斯达克指数涨2.1%。美联储主席鲍威尔表示,美联储在一段时间内将需要采取限制性政策,最快12月就会放缓加息步伐;利率峰值可能略高于9月份的预期;美联储已经在足够严格的政策上取得了实质性进展,还有更多的工作要做。美联储布拉德表示,美联储将需要将利率提高至5%-7%区间底部,将继续加息到2023年;市场低估了风险,美联储可能更加激进,尽快达到目标的政策利率,目标是在2023年达到通货紧缩;美联储可能不得不在2023年甚至2024年之前保持较高的利率。美联储威廉姆斯表示,基本预期是不会出现衰退;经济前景有许多下行风险;预计美联储将需要进一步加息,可以看到2024年降低名义利率的路径。美联储最新一期经济状况“褐皮书”显示,美国整体经济活动大致持平或略有上升,利率和通货膨胀继续对经济活动构成压力,促使中低收入消费者越来越多地购买低价商品,许多人对前景表示了更大的不确定性或悲观情绪。

美国三季度实际GDP年化季环比修正值为2.9%,较初值上修0.3个百分点,且高于预期的2.7%;由于出口减少和进口增加,美国10月份商品贸易逆差为990亿美元。美国10月核心PCE物价指数环比升0.2%,为今年7月以来最小增幅,低于市场预期的0.3%,前值0.5%;10月核心PCE物价指数同比升5%,为连续第四个月放缓,前值5.1%。美国商务部数据显示,10月份个人储蓄占可支配收入之比降至2.3%,创2005年以来最低水平,凸显出通胀和借贷成本上升正在削弱家庭的财务缓冲能力。美国11月ISM制造业PMI为49,为2020年5月以来首次陷入萎缩区间,预期为49.8,前值为50.2。美国11月Markit制造业PMI终值为47.7,预期为47.6,前值为47.6。

欧洲市场方面,欧洲斯托克指数涨0.7%,富时100指数涨0.9%。欧洲央行行长拉加德表示,鉴于欧元区近几个月来的通货膨胀率持续走高,将会考虑继续加息;欧洲央行管委诺特表示,收紧政策的力度不足以抗击通胀,需要经济下滑来给物价增长降温。欧洲央行管委Makhlouf表示,如果需要进一步加息,欧洲央行明年可能会小幅加息,对12月会议的加息幅度持开放态度。德国副总理兼经济和气候保护部部长哈贝克表示,欧盟将对美国的《通胀削减法案》作出“强有力回应”,欧盟也将为与美国的贸易冲突做好准备。欧盟统计局数据显示,欧元区11月CPI初值同比上升10%,低于预期的10.4%以及前值10.6%;11月CPI环比更是下滑0.1%,为一年半来首次放缓,市场预期为上升0.2%;但11月核心CPI同比加速至6.6%,预期为降至6.3%,环比则上升0.2%。欧元区11月制造业PMI终值录得47.1,低于预期及初值47.3;德国11月制造业PMI终值46.2,初值46.7;法国11月制造业PMI终值48.3,初值49.1;英国11月制造业PMI为46.5,好于前值46.2。欧元区11月经济景气指数录得93.7,略高于预期的93.5,前值为92.5。欧元区11月工业景气指数录得-2,为2021年1月以来新低,预期-0.5,前值-1.2。

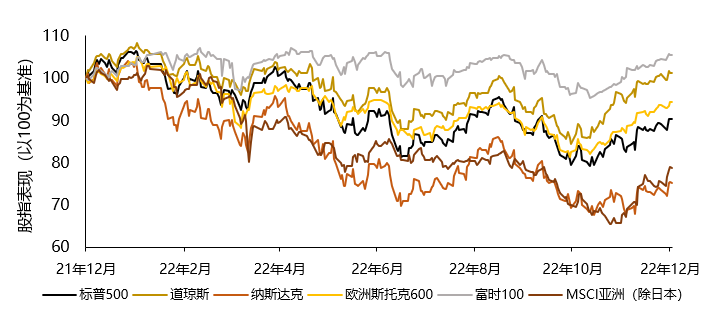

世界主要股票指数过去一年表现

资料来源:彭博,Wind截至2022年12月2日

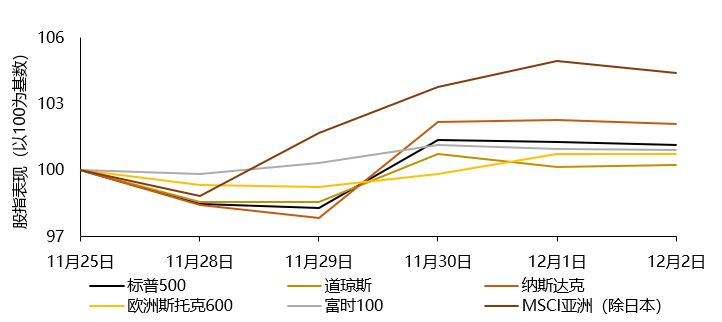

世界主要股票指数上周表现

资料来源:彭博,Wind截至2022年12月2日

资料来源:彭博,Wind 截至2022年12月2日

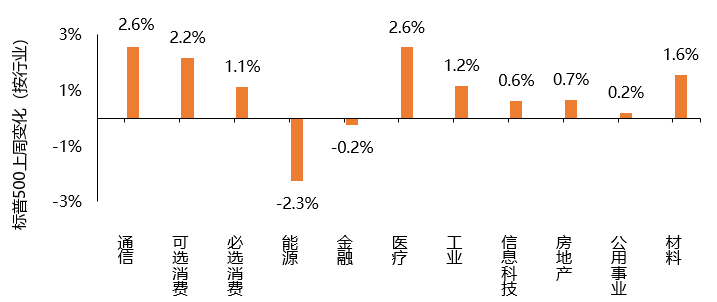

标普500指数板块表现方面,上周各板块普遍上涨。其中医疗板块和通信板块录得最大涨幅,上周均上涨2.6%。另外上涨幅度大于2%的板块为可选消费板块,上涨幅度为2.2%。上周两大下跌板块为能源板块和金融板块,下跌幅度分别为2.3%和0.2%。

资料来源:彭博,截至2022年12月2日

中国内地/中国香港市场概况

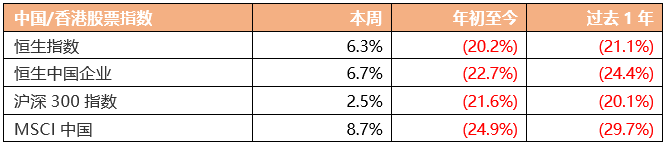

中国内地股市方面,沪深300指数上周上涨2.5%。央行行长易纲指出,中国当前通胀率约2%,这尤其得益于粮食的丰收和能源价格的稳定; 中国天然气和石油价格与国际水平基本一致,煤炭价格保持平稳,大力发展可再生清洁能源,预计明年中国的通胀仍将保持在温和区间。国务院决定于2023年开展第五次全国经济普查,将首次统筹开展投入产出调查,全面调查我国第二产业和第三产业发展规模、布局和效益,摸清各类单位基本情况,掌握国民经济行业间经济联系。中国首席经济学家论坛研究院院长盛松成表示,目前全球主要经济体的通胀是经济衰退的结果;近期我国经济波动比较大,但是随着各项政策持续落实,我们是有望回稳向上,货币政策应灵活适度,支持经济恢复发展,保持物价基本平稳,保持人民币汇率在合理均衡水平上基本稳定。证监会宣布在房企业股权融资方面调整优化五项措施,并自即日起施行,房地产行业再度迎来重磅利好;五方面举措包括恢复涉房上市公司并购重组及配套融资;恢复上市房企和涉房上市公司再融资;调整完善房地产企业境外市场上市政策等。

商务部发布数据显示,今年前10个月我国服务贸易继续保持增长,服务进出口总额49,186亿元,同比增长17.2%。其中,服务出口23,582亿元,增长18.1%;进口25,604亿元,增长16.4%;逆差为2,023亿元。据财政部,今年前10个月,国有企业营业总收入664,220亿元,同比增长8.9%。利润总额36,197亿元,同比下降3.3%,降幅较1-9月有所扩大。10月末,国有企业资产负债率64.5%,上升0.2个百分点。国家统计局数据显示,11月份,受国内疫情点多面广频发,国际环境更趋复杂严峻等多重因素影响,制造业PMI、非制造业PMI和综合PMI分别为48、46.7和47.1,均不及市场预期,其中制造业PMI为年内次低,表明我国经济景气水平总体有所回落。国家统计局发布数据显示,1-10月份,全国规模以上工业企业实现利润总额69,768亿元,同比下降3.0%。

恒生指数上周上涨6.3%,恒生中国企业指数上涨6.7%。财经事务及库务局局长许正宇表示,为推动保险业的进一步发展,特区政府去年落实一系列提升保险业竞争力的措施;政府计划设立风险为本资本制度,使资本要求与保险公司所承担的风险更为相称,并将与业界及内地政府保持紧密联系,进一步深化和扩大保险市场互联互通。外汇基金首三季录得6%亏损,金管局总裁余伟文解释称,由于美国大手加息,美元升势较大,导致环球股票及债券市场急跌,今年全年外汇基金有机会继续录得亏损。香港特区10月份整体出口和进口货值同比分别下跌10.4%和11.9%,当月录得有形贸易逆差209亿港元。香港特区出口连跌6个月,10月份商品整体出口货值为3,747亿元,按年跌10.4%。政府统计处最新数字显示,10月份香港特区零售业总销货临时估值为319亿元,较去年同期升3.9%,连升两个月。

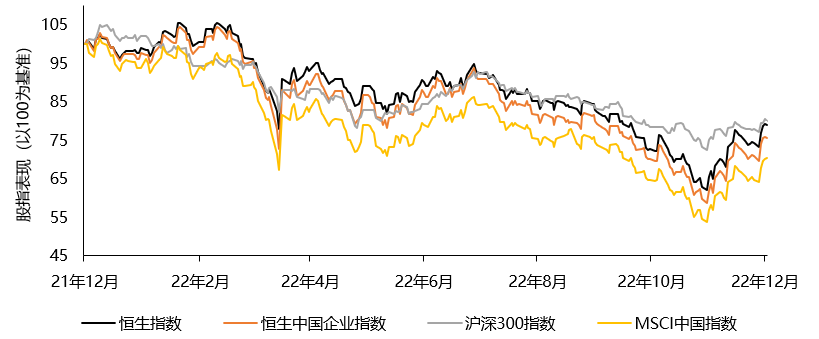

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,Wind截至2022年12月2日

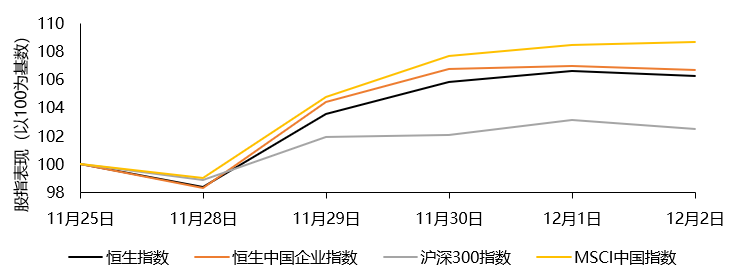

中国内地/中国香港股票指数上周表现

资料来源:彭博,Wind截至2022年12月2日

资料来源:彭博,Wind截至2022年12月2日

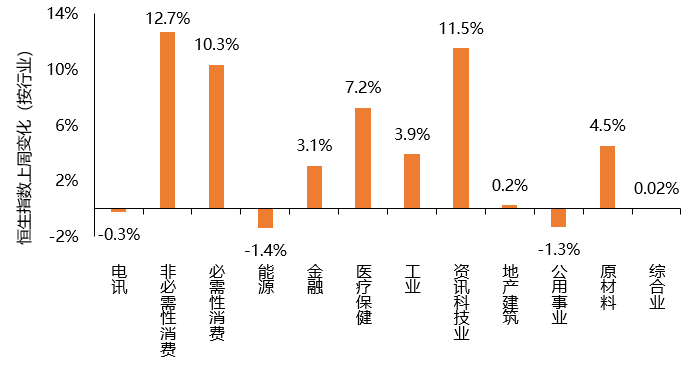

恒生指数行业板块表现方面,上周各板块普遍上涨。上涨板块中,非必需性消费板块录得最大涨幅12.7%。其余上涨幅度较大的板块中,资讯科技板块上涨11.5%、必需性消费板块上涨10.3%、医疗板块上涨7.2%。下跌板块中,能源板块、公用事业板块和电讯板块上周分别下跌1.4%、1.3%和0.3%。

恒生指数上周各行业表现

资料来源:Wind,截至2022年12月2日

来源:天风国际