宏观市场概况

全球市场概况

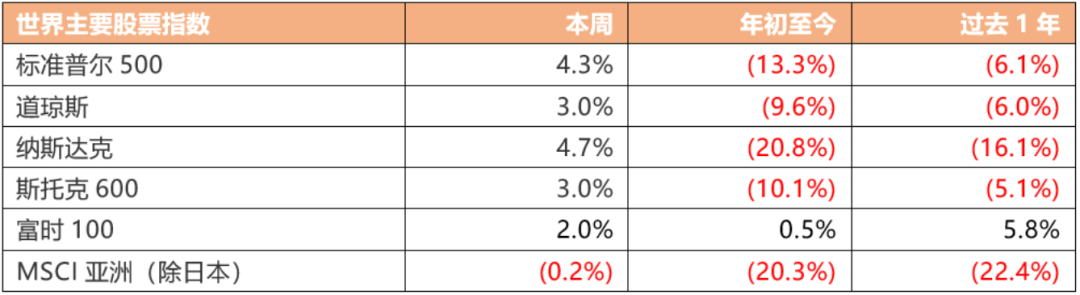

上周美股市场表现,标准普尔500指数涨4.3%,道琼斯工业指数涨3.0%,纳斯达克指数涨4.7%。美联储将基准利率上调75个基点至2.25%至2.50%区间,符合市场预期,这使得6-7月累计加息达到150个基点,幅度为1980年代初以来最大。美联储主席鲍威尔称,另一次大幅加息取决于数据;某个时间点放慢加息节奏可能是适宜的;必要时将毫不迟疑地采取更大幅度的行动,加息的速度取决于未来的数据;美联储正在迅速采取行动,以降低通胀,“有必要”将通胀压低至2.0%;美国经济富有弹性,但劳动力市场极度紧张,通胀过高;美国目前没有出现衰退;不认为美国必须要经历经济衰退,但软着陆的可能性明显缩小了;美联储尚未决定何时开始放慢加息的步伐,不会对9月会议提供具体指引;鲍威尔讲话引发美股大涨,纳指涨超4%,美债收益率和美元下跌。美国证券交易委员会(SEC)更新一批“预摘牌名单”,阿里巴巴、蘑菇街、猎豹移动、波奇宠物等4家中概股企业被加入名单;业内人士称,这实际上只是美国监管部门执行《外国公司问责法》一个常规程序。

美国7月达拉斯联储商业活动指数-22.6,为2020年5月以来新低,预期-22,前值-17.7。美国7月大企业联合会消费者信心指数报95.7,为连续第三个月下降,并创2021年2月以来新低,预期97.2,前值由98.7修正至98.4。美国经济陷入技术性衰退。美国商务部公布数据显示,受企业和政府支出以及住宅投资下降拖累,美国第二季度GDP年化环比萎缩0.9%,为连续第二季度陷入萎缩,但萎缩幅度小于第一季度的1.6%,此前市场预期二季度将增长0.5%。美国6月核心PCE物价指数同比升4.8%,预期升4.7%,前值升4.7%;环比升0.6%,创逾一年来最大增幅。

欧洲市场方面,欧洲斯托克指数涨3.0%,富时100指数涨2.0%。欧洲央行管委Kazaks表示,大幅加息可能还没有结束,9月需要进行“相当大幅度”的升息,对增加加息幅度的讨论持开放态度,欧元疲弱是个问题。伊朗主管经济副外长表示,俄罗斯和伊朗提出了一个替代SWIFT结算系统的新系统,双方即将就此达成协议;届时俄罗斯MIR信用卡将可以在伊朗使用。欧元区7月CPI初值同比升8.9%,超出市场预期,并再创历史新高;7月欧元区能源价格同比上涨39.7%,是推升当月通胀的主因。德国7月商业景气指数从上月的92.2点降至88.6点,为2020年6月以来最低值;构成商业景气指数的4项指标,即制造业、服务业、贸易和建筑业均环比显著下降。德国7月CPI初值环比升0.9%,预期升0.6%,6月终值升0.1%;同比升7.5%,预期升7.4%,6月终值升7.6%。

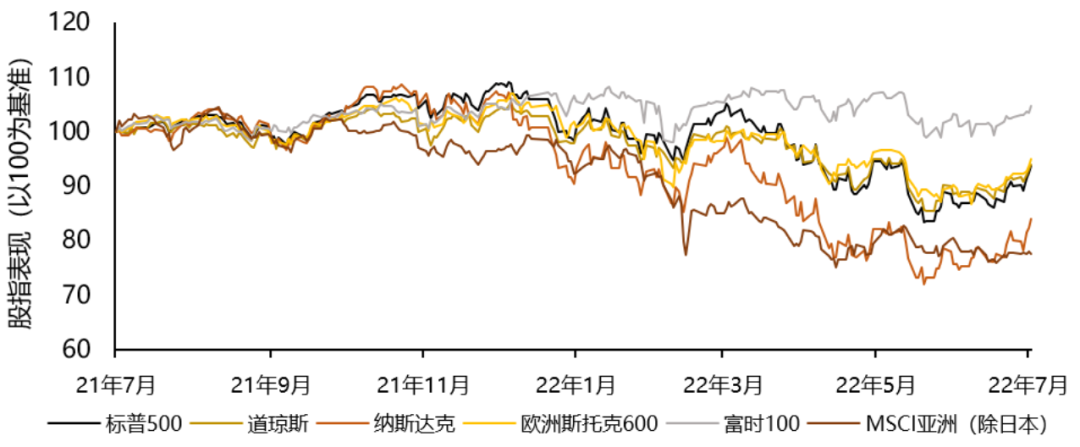

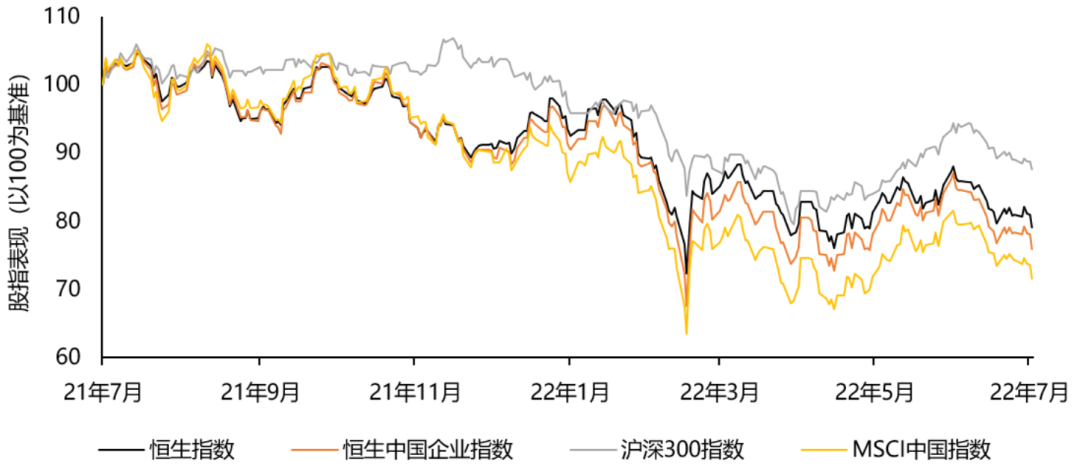

世界主要股票指数过去一年表现

资料来源:彭博,Wind 截至2022年7月29日

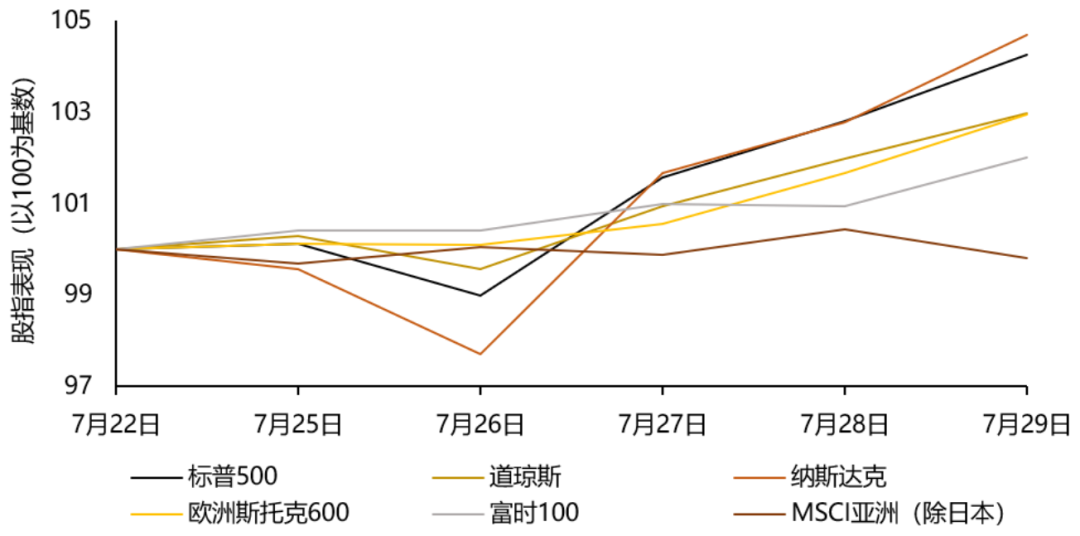

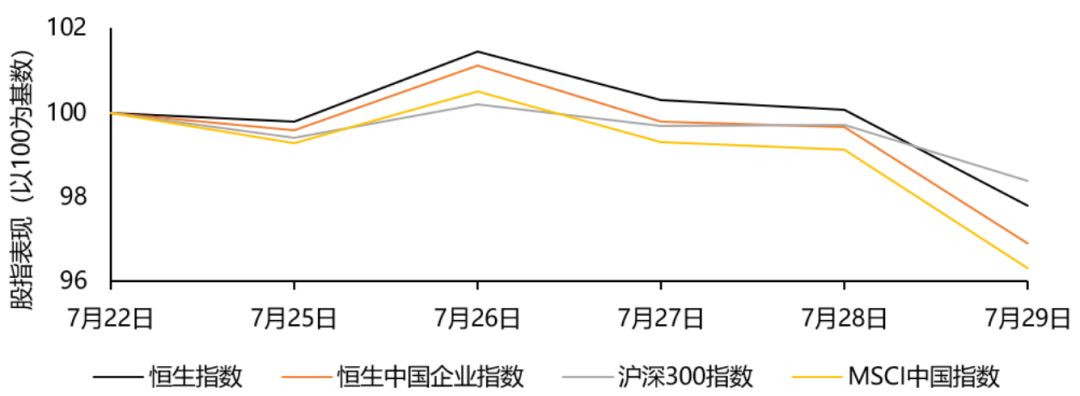

世界主要股票指数上周表现

资料来源:彭博,Wind 截至2022年7月29日

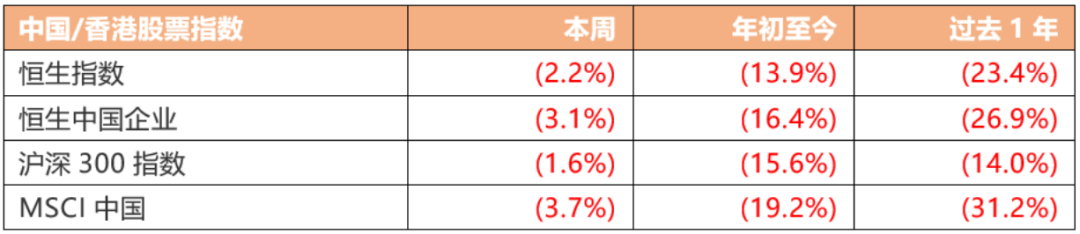

资料来源:彭博,Wind 截至2022年7月29日

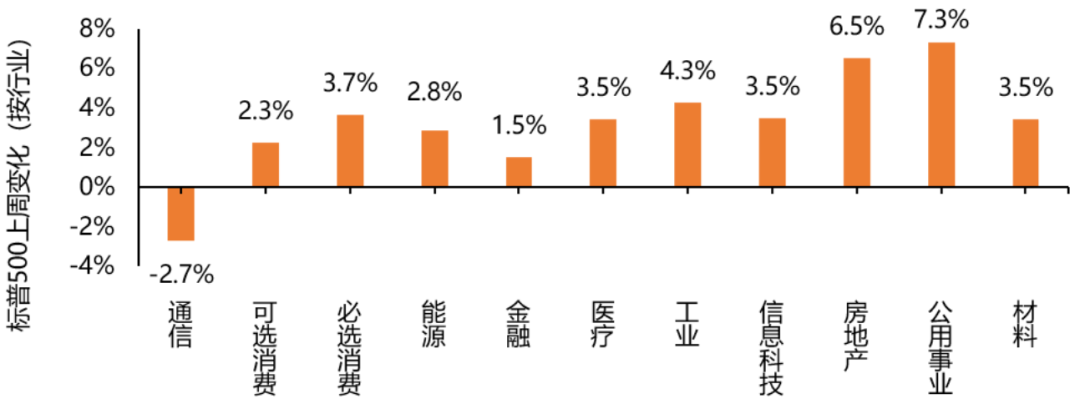

标普500指数板块表现方面,上周各板块大部分上涨。公用事业板块录得最大涨幅7.3%。其余上涨板块中,房地产板块有较大涨幅,上涨6.5%。工业板块和必选消费板块有不错涨幅,分别上涨4.3%和3.7%。上周唯一下跌板块是通信板块,下跌2.7%。

资料来源:彭博,截至2022年7月29日

中国内地/中国香港市场概况

中国内地股市方面,沪深300指数上周跌1.6%。国务院同意建立由国家发改委牵头的数字经济发展部际联席会议制度,主要职责包括推进实施数字经济发展战略,统筹数字经济发展工作,研究和协调数字经济领域重大问题;协调制定数字化转型、促进大数据发展、“互联网 ”行动等数字经济重点领域规划和政策等。国家领导人在同美国总统拜登通电话时强调,当前全球经济形势充满挑战;中美应该就宏观经济政策协调、维护全球产业链供应链稳定、保障全球能源和粮食安全等重大问题保持沟通。证监会召开2022年系统年中监管工作会议,强调要加强对跨市场跨领域跨境风险的联动监测监控,维护股市、债市、期市总体稳定运行。做实做细全面实行股票发行注册制的各项准备。国务院常务会议部署进一步扩需求举措,推动有效投资和增加消费;部署毫不松懈抓好秋粮生产,确保实现全年粮食丰收。

截至6月末,中国进出口银行外贸产业贷款余额2.68万亿元,同比增长19%;上半年累计投放外贸产业贷款9,200亿元,同比增长22%;另外,截至6月末,中国进出口银行本外币贷款余额近5万亿元,同比增长超10%;上半年累计发放贷款1.25万亿元,同比增长14%。中国上半年规模以上工业企业实现利润总额42,702.2亿元,同比增长1%。商务部数据显示,上半年全国实际使用外资金额7,233.1亿元人民币,按可比口径同比增长17.4%。

恒生指数上周跌2.2%,恒生中国企业指数跌3.1%。香港特区金管局将基准利率上调75个基点至2.75%;汇丰银行宣布上调美元储蓄存款户口利率24.9个基点,由0.001%调高至0.25%,香港特区最优贷款利率则维持在5.0%。香港特区财政司司长陈茂波表示,香港特区将无可避免需要加息,但因银行体系流动性仍相对充裕,香港特区毋须跟随美国的加息幅度及速度;他预计香港特区最优惠利率在未来数月可能上调,将是四年来首次提高,但上调时间取决于银行及存款流动性等因素而定。陈茂波发表网志称,香港特区目前整体经济表现疲弱,今年第二季本地生产总值预估数字难言理想。港交所高级副总裁韩颖姣出席大湾区资本市场论坛时表示,今年将加快完善上市制度。

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,Wind 截至2022年7月29日

中国内地/中国香港股票指数上周表现

资料来源:彭博,Wind 截至2022年7月29日

资料来源:彭博,Wind 截至2022年7月29日

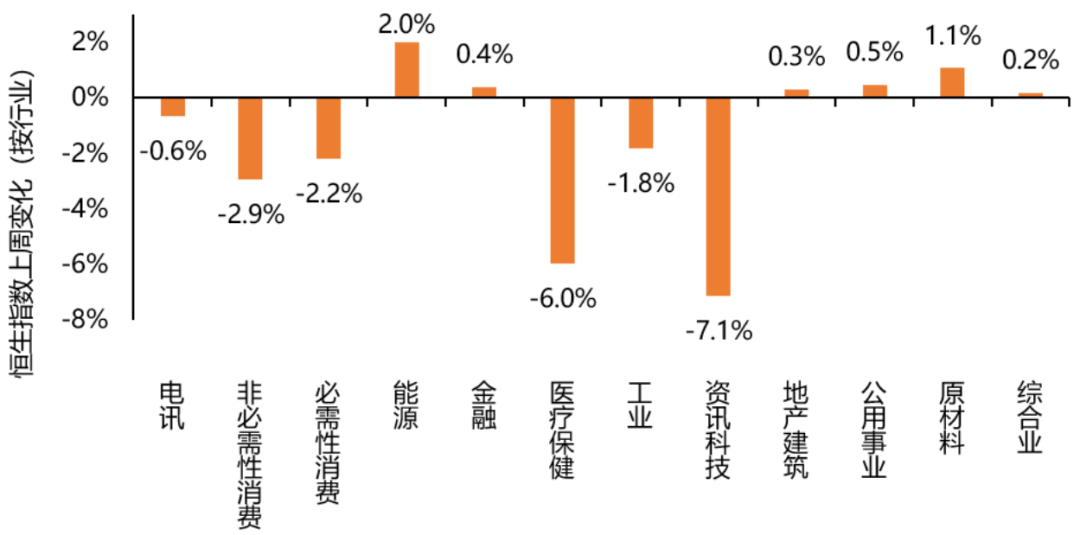

恒生指数行业板块表现方面,上周各板块涨跌出现分歧。下跌板块中,资讯科技板块录得最大跌幅7.1%。其余下跌板块中,医疗保健板块也有较大跌幅,下跌6.0%。上涨板块中,能源板块录得最大涨幅2.0%。其余上涨板块中,原材料板块上涨1.1%。

恒生指数上周各行业表现

资料来源:Wind,截至2022年7月29日

来源:天风国际