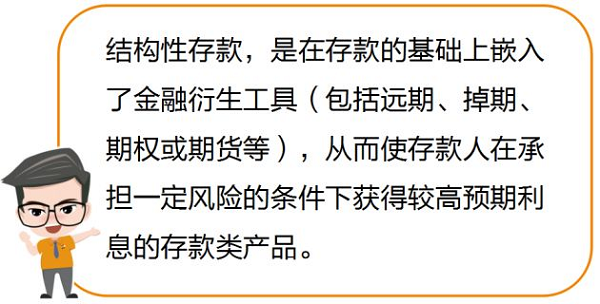

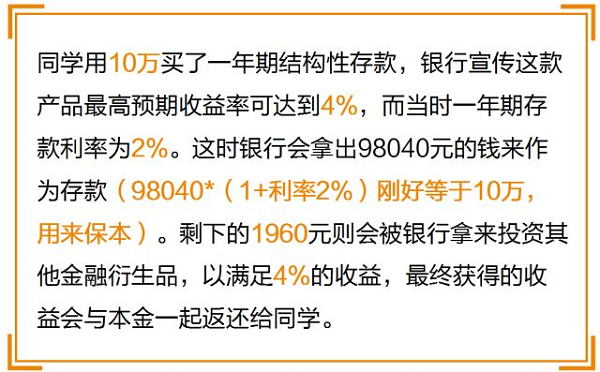

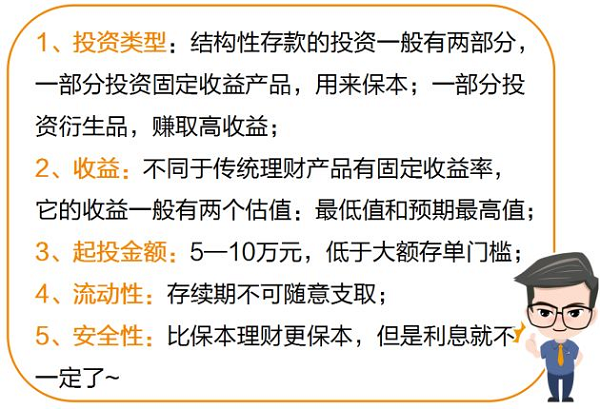

同学们还记不记得去年11月的时候,一行三会发布了资管新规,对资管产品提出了明确的管理要求,其中包括打破刚兑、对资管产品实行净值化管理、禁止资金池业务等,一条条要求全部剑指银行理财产品,也是从那时候起,人们口中的“保本理财”渐渐退场。 保本理财的退场其实对于很多同学来说都是件可惜的事儿,但是长江后浪推前浪,结构性存款顺势火了起来,那么结构性存款到底是什么鬼? 初识结构性存款 还是老规矩,简单粗暴的甩出结构性存款的概念: 如果概念很难理解,简单地说就是: 结构性存款构成=基础存款+金融衍生品 学长提醒:同学不要天真地认为结构性存款就是存款。实际上它与在银行存入一笔定期类似,但是这笔钱却不是全存在客户银行账户。银行会将钱一分为二,一部分是固定收益产品投资资金,另一部分则是衍生品投资,以取得高收益。举个栗子: 据说这种产品已经存在了近20年,可是为什么之前一直默默无闻,最近才流行起来呢?其实主要是有两个原因: 填补30万亿市场需求的空缺 可以说,结构性存款是对保本型理财产品退出的一种替代。据相关数据显示,2017年我国银行理财市场总体体量已接近30万亿规模,这样大的体量,一旦保本型理财退场,总要有其他产品替代。这时候一直默默无闻的结构性存款便受到了极大关注,一炮而红。 完美适配新的监管政策 去年一整年,“防范系统性金融风险”的话被监管层无数次提起,高杠杆,影子银行、隐形担保等等乱像都是整治的对象。依法合规经营是首先需要考虑的问题,而结构性存款刚好没有踩到这些红线,时势造英雄,它的走红可不是偶然呦。 同学看到这里,可能对于结构性存款已经有了大概的概念,但是结构性存款有什么特点?适合所有投资者吗?别急,这些问题学长会一一解答。 结构性存款是谁的菜? 想辨别结构性存款适合什么样的投资者,得先了解一下它有什么特殊性: 学长相信,就只安全性这一点就让很多同学动了心,毕竟保本很重要。那么结构性存款的产品真的适合所有人吗?当然不是~以下三类同学是最适合这款产品的~ 想尝试高风险高收益,又想本金足够安全 结构性存款虽然设置了收益的上限,但是也帮投资者控制住了亏损的风险,还有一个最低的保证收益,只是用多出的利息部分去做高风险也高收益的投资,获得收益皆大欢喜,如不慎损失,也只是损失了收益,本金还是安全的。 对市场有判断,但是又怕亏损而不敢下手 这类人群适合选择用多出的利息部分资金,投资与自己市场预期方向相同的产品。例如看好股市的客户可以选择含有看涨期权的结构性存款,反之则可以选择含有看跌期权的。有的银行会同时发行两款产品供观点不同的投资者进行选择。 不在乎收益,但希望尝试多样化投资 俗话说“愿赌服输”,有的人希望通过投资验证一下自己的智慧。通过这种产品,在保证本金的前提下,同学可以自由发挥,如果押对宝,又有收益又开心;万一“看走眼”,也不会有太大损失,也不会太过自责,权当参加了一次免费的财商测验。 投资结构性存款生存手册 不是所有的结构性存款都是保本 非保本的结构性存款理论上仍然属于资产管理的范畴。一般保本都有个范围,比如说最低按照85%的比例对本金进行保障,那么同学的本金只有85%是绝对安全的,不要忽略这些细节的风险。 不要盲目相信银行的广告 在购买产品前一定要将产品了解透彻,包括资金用途、收益与何挂钩、产品风险等等,不要听信银行返利、保证收益等信息,贪图小利,丧失的可能就会是你的本金哦。 投资者要做好大类资产的配置 鸡蛋不能放在一个篮子里。对于投资者而言,可投资市场相对宽泛,要充分利用资产配置来迎接市场机会,抵御市场风险。市场风云变幻,尽可能让自己的资产配置多元化,有助于降低风险。

免责声明: 上文内容仅供天风证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到上文而视其为本公司的当然客户。上文基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。客户不应将上文为作出其投资决策的唯一参考因素,亦不应认为上文可以取代客户自身的投资判断与决策。客户应自主作出投资决策并自行承担投资风险。在任何情况下,上文中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本文中的任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。