本文绝不构成任何投资建议,让我们一起记录下当前市场的特点,留作将来回顾、验证,不断完善对市场的认知。

阿南近期连续拜访集思录论坛的顶级投资者。

资产A8 ,985理工科,经过2 轮牛熊,多年年化20 %收益率。

问:作为顶级投资群体,你们在哪个问题上意见最为一致?

答:万物皆有周期,必然均值回归。

啥是“均值回归”?三年河东,三年河西;涨多了必跌,跌多了必涨;盛极必衰,否极泰来。转换成方法论就是——

M在人声鼎沸处,M在无人问津时。

翻到一份吓人的报告,何康老师等写的《当前各类资金消费仓位几何?》。都知道前期市场“戒了”消费板块,但极致到啥程度呢?随便摘几个数据大家一起参详一下:

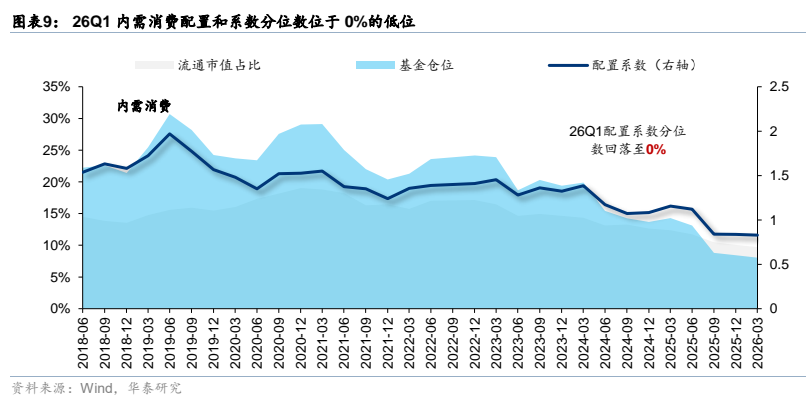

❶公募对消费的低配程度较深,2026年一季度食品饮料配置系数分位数触及0%的历史极值。

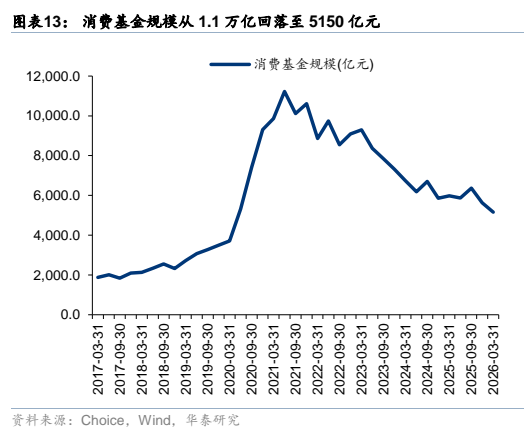

❷公募消费主题基金规模从峰值1.1万亿元回落至5150亿元,腰斩——大腿斩。

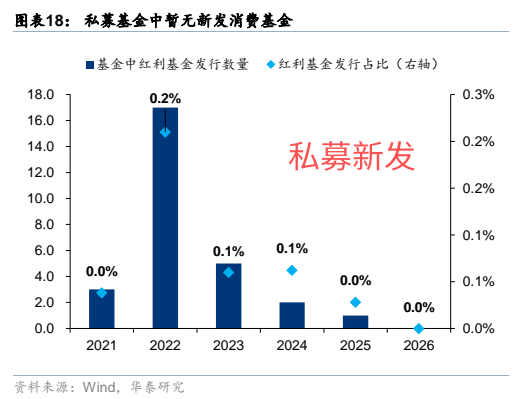

❸私募2026年无新发消费类产品。

❹但有两支超重要机构力量在买消费,答案后文揭晓。

先说说这个“公募基金行业配置系数分位数触及0%的历史极值”啥意思。

行业配置系数,就是公募基金对各行业的“投入”程度。比方说你老妈和你老婆是你生命中最重要的两个女人(各占50%),你应该对她们一样好。那么,在你对她们“一样好”的情况下(各给50%你的好),你对她俩的配置系数就都是1。那么,随着你自己的小家庭添人进口,你和你老婆并肩作战解决育儿、生活、工作、社交等等各种难题的经历增加,你日常中75%的好给了你老婆,那么你对老婆的配置系数就提高到了1.25(75%的好÷50%的重要性=1.25),你对老妈的配置系数就降低到了0.5(25%的好÷50%的重要性=0.5)。

不要对号入座啊各位没良心的,阿南只是举个例子。

同样的道理,假如食品饮料行业占市场市值比(重要性)为10%,但基金只配了5%的食品饮料(好的程度),那么配置系数就是0.5(5%÷10%=0.5)。

实际的配置系数情况见下图:

看图的话大概还有0.8左右的水平(2019年年中则最高接近2.0),但0%的历史分位值意味着,今年一季度公募基金对食品饮料行业的配置系数,已经低于历史上所有时期。

这是不要得不要不要的啊 。

。

报告规定了“消费主题基金”的概念,统计显示,这类基金规模从2021年峰值时的1.1万亿元回落到5150亿元,见下图。

所谓“消费主题基金”,就是近4个季度中至少3个季度的重仓行业为消费,以及基金名称明确为消费的基金。

除此之外,“消费主题基金”风格漂移也很厉害,也就是消费基金不买消费了。报告揭示出,在“消费主题基金”中,第一大重仓行业不属于消费板块的基金,2025 年下半年以来明显增加,漂移金额的规模从2025年基金中报的300亿元左右,急剧增长到2025年年报的900多亿,2026年一季报仍维持在800多亿。

今年以来,一些声名卓著的老牌消费基金增聘(科技能力圈的)基金经理,为市场所关注,也是“消费基金不买消费”的一个注脚。

此处可以多说一句,很多希望“买完就涨”的基民朋友,对一些长期持有消费股的基金经理极为不满,或者认为其不能充分发展能力圈导致错过科技股大行情,或者认为其固执傲娇不肯面向市场认错,或者认为其漠视持有人感受——但是阿南要说一句,拉长时间看,基金经理不漂移要好过漂移,稳当好过机灵,有明确能力圈边界要好过能力圈边界不清晰。随着年龄和股龄增长,慢慢你会懂的——识别和接纳,才是咱们应重点修炼的本事。

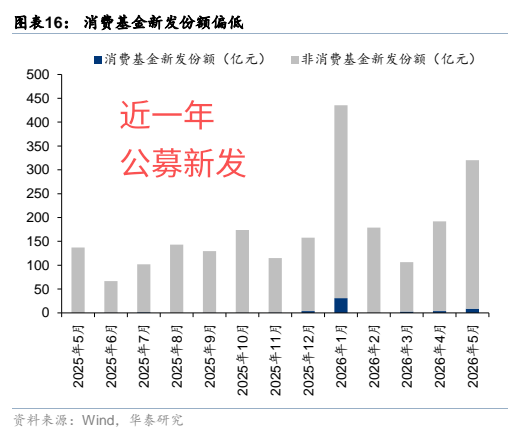

报告观察到,2025年下半年以来,基金备案数量持续维持高位,但私募基金、百亿私募基金中暂无新发的消费基金。同时,公募基金方面,2026年至今,基金发行数量及规模整体回暖,但消费基金的发行规模相比前期回落,见图。

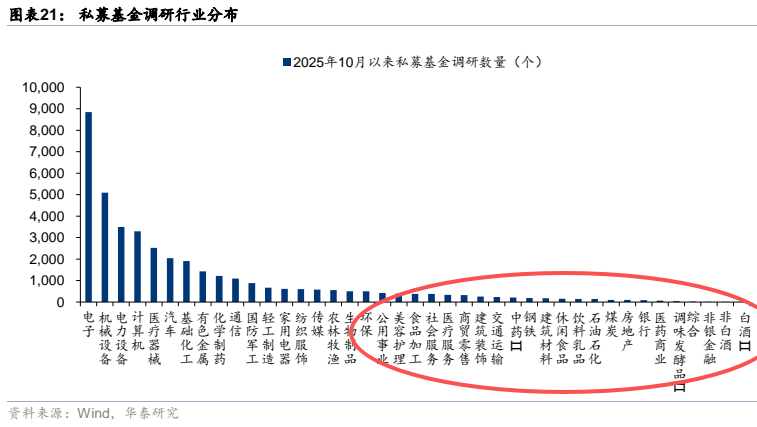

调研也少了。2025年10月以来,私募基金对消费调研占总调研数量比例仅为20%,其中服务型消费为3%,商品型消费调研占比为17%。从调研行业的热度看,看完不要笑哦,点击看大图:

当此“无人问津时”,哪个胆儿大的还在买消费呢?

答案并不令人意外。

正是市场一般认为的“长钱”。

险资和社保在买消费。

考查各类机构长期收益率,社保和险资当仁不让可谓又稳又好,所以这里必须花点篇幅细细说。

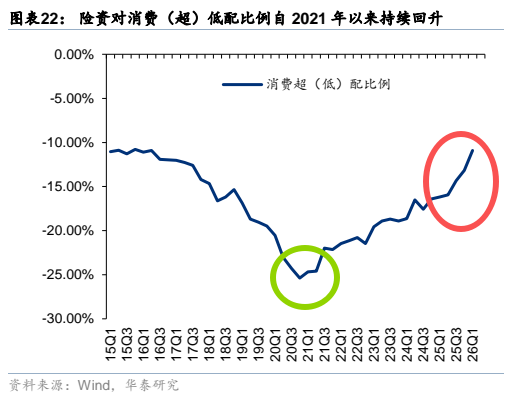

如下图,险资对消费的低配是在2020年下半年见底,考虑到当时消费的抱团行情,险资是妥妥的逆向操作。此后险资的低配比例持续回升,可以看出2025年以来配置比例明显抬升,似更坚决。

我们报告总结说,2021年以来,险资对消费(超)低配比例持续回升,其中食品饮料、家电、消费者服务、纺织服装超(低)配比例回升,轻工制造超(低)配比例回落。剔除涨跌幅来看,2026年一季度险资主要加仓家电、食品饮料、医药等行业。

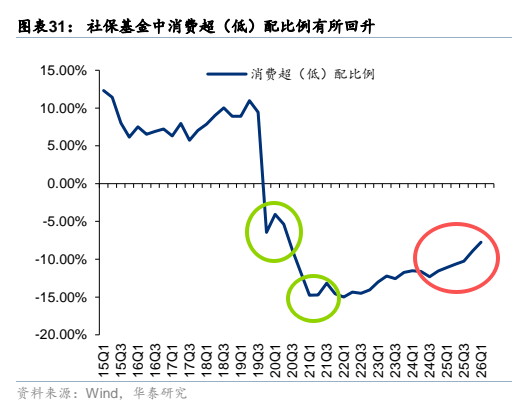

社保基金方面,则在2019、2021年两次显著调低了对消费的超(低)配比例,此后逐步加仓消费,两个明显的加仓斜率变化出现在2024年三季度和2025年四季度,见下图。

报告描述,分行业看,食品饮料、医药超(低)配比例回升,进一步剔除涨跌幅来看,一级行业中,社保基金资金2026年一季度或主要加仓医药(医疗器械)。

报告中最后一处值得关注的细节是,消费板块的回购、分红水平总体较好,意有托底。具体说,2024年以来,消费回购金额占比维持在40%左右的中枢水平;2025年消费类行业分红占全A比重17.6%,较2024年的11.8%明显上行。

总体情况就是这样啦,重申:决不构成投资建议,只是记录一下此时市场,将来可以回顾。

求赞,点个小心心。

参考资料:《当前各类资金消费仓位几何?》,华泰证券研究所,何康等

图片来源:网络,侵删

-End-

「喜欢就点个小爱心吧」

- 北交所新三板投教 | 投资者零距离 | 走进北证50成份股系列活动——贝特瑞专场成功举办

- 深交所投教 | “防非”画重点丨第8期:“股”惑人心不可信 券商“李鬼“要认清

- 深交所投教 | 深化创业板改革首批配套业务规则——交易规则修订解读

- 北交所新三板投教 | 防非宣传月丨卸下“交易”的伪装第八期:起底“AI荐股”背后的高价课程收割链

- 深交所投教 | 《来!聊聊ETF》第39期:通过ETF构建风格配置策略

- 深交所投教 | 慧眼识骗丨第1期:“杀猪盘”的温柔一刀

- 深交所投教 | 深化创业板改革首批配套业务规则——创业板新股发行定价机制优化解读

- 北交所新三板投教 | 《聊聊北交所指数化投资那些事儿》第四期:指数化配置到底应该怎么配?