市盈率(PE)怕是咱们最熟悉的指标了

大家都能讲上个七七八八

但据阿南日常观察

就是这样一个平平无奇的指标

其实大多数人都不太会用

这个指标也经常给小白挖坑

作为老韭菜,阿南今天就

给友友们说点不一样的

PE使用方法

书上的市盈率概念,看下面这个短视频就够了,这是阿南同事严格按书本讲的概念,没有问题。

问题就在于,你一到市场上学以致用,就发现市盈率并不一定管用,甚至一定并不管用,这是为什么呢?

原因在于,市盈率是一个排除性的指标,而不是一个确认性的指标——可以用市盈率排除股票,但很难用市盈率确认股票。

我们分情况来详细说说。

用市盈率确认啥是“贵”的,一般没有太大问题。

虽然短期内(甚至一两年)贵的可能更贵,但如果把投资当成一个连续长期过程的话,买贵了仍然是第一位的原罪。

这里说的是“7年一倍”的情况,“一年7倍”的高手不在讨论之列。

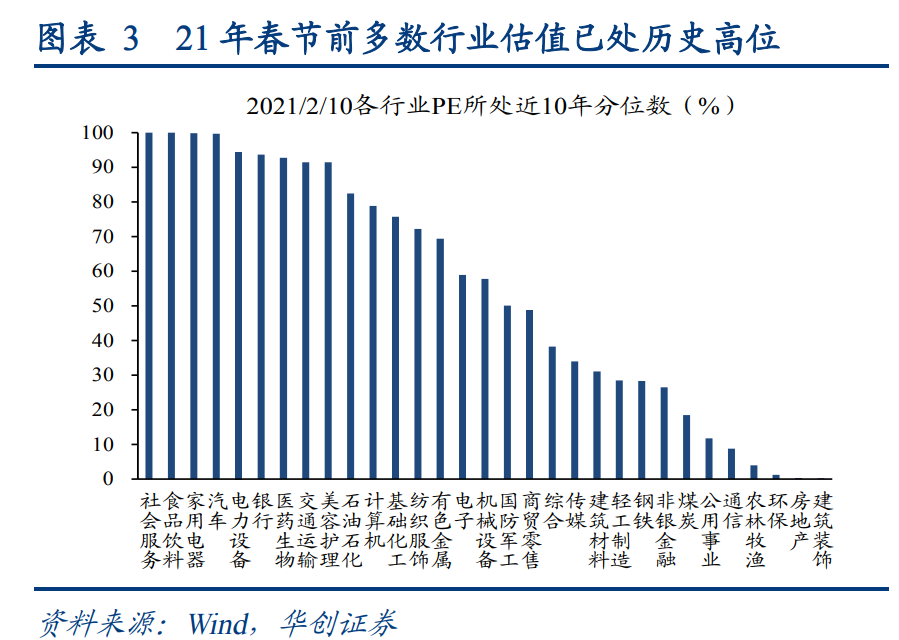

通常,我们用市盈率分位值的方法来确认当前比历史上百分之多少的情况下贵。比如,如果某时的PE水平比历史上100%的时间还要贵,我们就说,太贵了,不买了。

例如,回顾2021年的行业PE分位时,你就可以排除掉很多行业,也会错杀一些行业(比如银行后面还有一波大行情)。但是错杀不要紧,因为错杀并不赔钱。

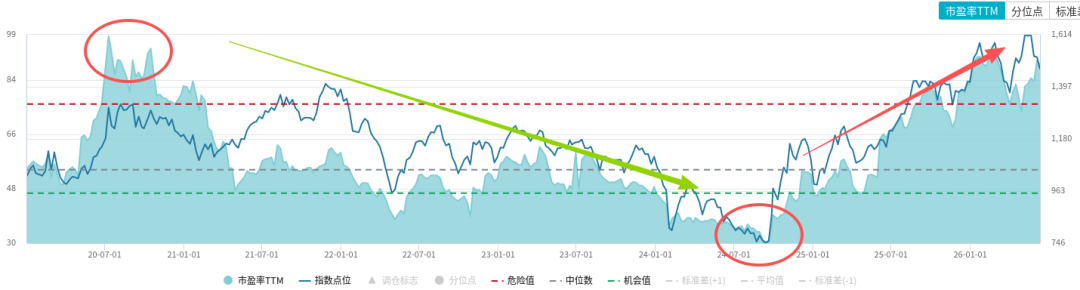

但考虑到“贵的可能更贵”的情况,我在分位法之上,更加入了趋势的考虑,下面用Wind高估值风格指数来举例。这个指数其实表现还不错,因为现在正处在“贵的可能更贵”的阶段,但我们仍然可以看到基于估值的一些实证结果。

如图,蓝色的面积标记“高估值指数”的市盈率水平,当第一个红圈所示市盈率很高时(98.54倍),指数出现了长期的下跌;而到第二个红圈所示相对较低时,开始出现中期上涨行情。

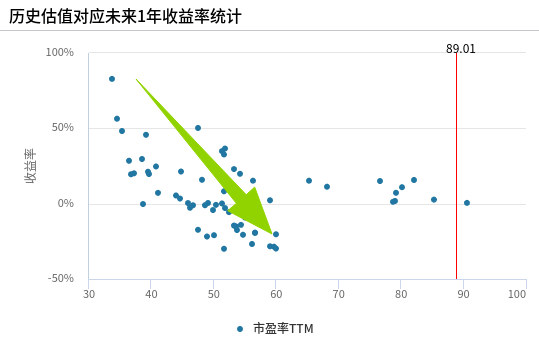

此外,我们也可以看到“高估值指数”历史估值对应的未来1年收益率情况,可以清晰看到随着市盈率提高(越往右侧),对应未来1年收益率越低。

总之,用高市盈率来标记“贵”,总体是可行的。

其实在我个人的投资经历中,凡是40倍以上PE买的,哪怕当时看着成长性无懈可击,我印象中也没有结果好的,这真是血泪教训。

既然能用高PE来排除啥东西“贵”,那么,是不是就是能用低PE来确认啥东西“便宜”呢?

不能。很多价投初学者就是死在这里。

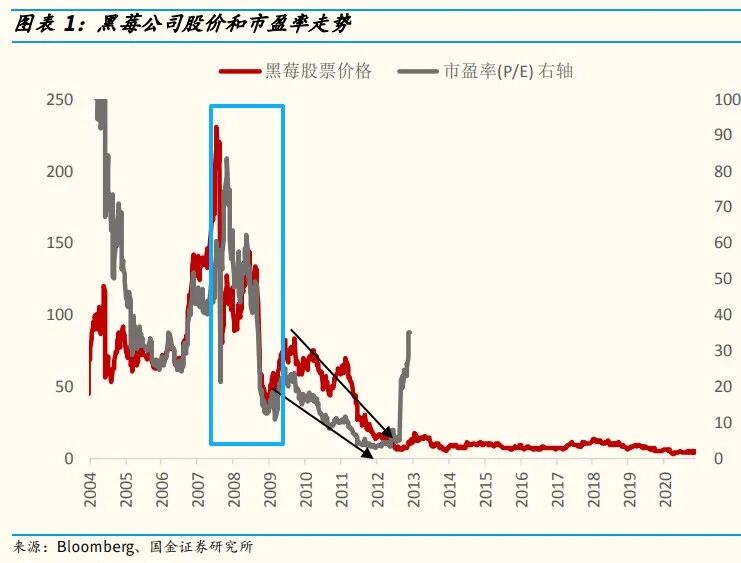

上图蓝框标记了黑莓公司从2007年高估值(PE 80 )到2009年估值跳水到PE 11倍的过程,11倍PE是历史最低,但此时买入黑莓公司,就将落入价值陷阱。

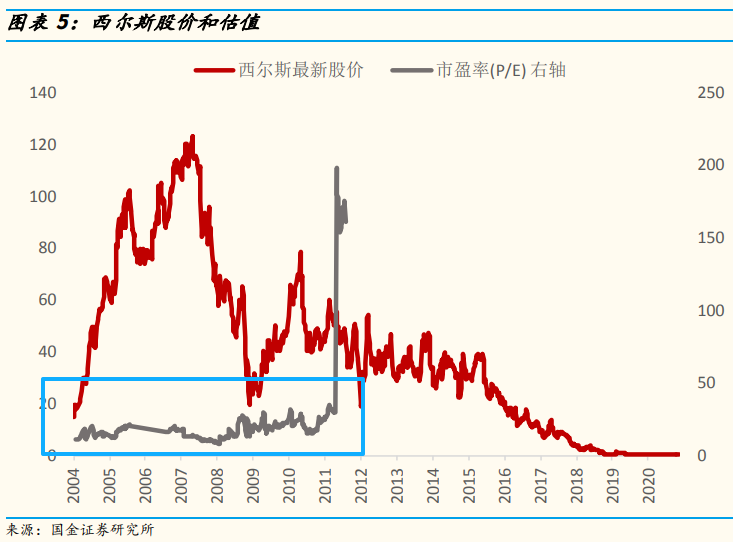

较长期的低估值也不一定迎来均值回归,上图蓝框标记了西尔斯百货的衰败过程,其中还有两波强劲上涨,但结局不好。

上述两例即所谓“便宜有便宜的道理”,低PE的修复依赖很多特别强势的因素,在这些很强的因素上,你都要证明自己是正确的,太难了。此外,偶然的资产处置,昙花一现的短期高增长,基本面恶化初期滞后的财务数据等等,都可能导致低PE的出现,如果不了解上市公司基本面,也很容易被这些因素误导。

所以,面对低PE时,反而宜用弱者心态,承认自己无知,而不是见猎心喜。可能需要一段较长的时间,与PB(市净率)、ROE(净资产回报率)、自由现金流(FCF)、分红/回购等实际回报水平、行业竞争格局进行持续观察,才会形成判断。但在这个过程中,有些低PE股票会起飞,导致错过,不过没关系,错过并不会赔钱。

通常看好一家公司,投资者会倾向于马上用资金投票。但你想过没有,很多老手会持续观察这家公司好几年。这个过程不仅在验证经营绩效的持续性(背后是竞争优势、行业格局等因素),也在验证管理层、大股东是不是对普通投资者比较友好。特别是,验证公司长年提供的回报是不是有“底”。

对于有底的公司,低PE很可能就是一个好消息了。“落难公主”是挑战“时尚性共识”赔率最大的一种状态,而且在估值修复(一般都挺漫长)的过程中,可以把仓位买到很高(毕竟是打折买股的机会),这是赚大钱的典型模式。

最后总结:在长期投资视角下(“一年7倍”的高手不在讨论之列),

❶可以用市盈率排除“贵”的。谨慎地说,40倍以上的PE大多是惨案。

❷不能简单用市盈率确认“便宜”的。价值陷阱的惨案比买贵更惨,低PE修复需要很强的前提。

❸只对熟悉的公司使用PE。“落难公主”是最理想的投资模式,最好是拿着吃分红也好过存银行,那就真的有底了。

❹永远别信“给到多少倍”估值这种话。人心太不稳定,80倍和5倍都是它,听听算了。

求赞、点个小心心。

图片来源:网络,侵删

-End-

「喜欢就点个小爱心吧」

- 北交所新三板投教 | 投资者零距离 | 走进北证50成份股系列活动——贝特瑞专场成功举办

- 深交所投教 | “防非”画重点丨第8期:“股”惑人心不可信 券商“李鬼“要认清

- 深交所投教 | 深化创业板改革首批配套业务规则——交易规则修订解读

- 北交所新三板投教 | 防非宣传月丨卸下“交易”的伪装第八期:起底“AI荐股”背后的高价课程收割链

- 深交所投教 | 《来!聊聊ETF》第39期:通过ETF构建风格配置策略

- 深交所投教 | 慧眼识骗丨第1期:“杀猪盘”的温柔一刀

- 深交所投教 | 深化创业板改革首批配套业务规则——创业板新股发行定价机制优化解读

- 北交所新三板投教 | 《聊聊北交所指数化投资那些事儿》第四期:指数化配置到底应该怎么配?