很多年前阿南就好奇一件事情

为什么保险账户的投资收益

搁股市里大家都看不上

但是却能对保险账户的资产增值

保持那么大的耐心

甚至觉得一些险种

“很划算”

其实自己买个债基、买个FOF

明明也能实现

但还会几十年守住一个保险产品

直到看到今天要说的这个

关于普通人账户数据的秘密

心中一下子就明白了:

其实人人都是两面派

今天就详细说说一份报告后面的秘密——

刻板印象中,普通投资者往往被认为是喜欢追涨杀跌的群体——包括阿南我也犯过这个毛病。但这不是全部事实。前不久,一项涉及160万名个人投资者的实盘研究揭示,普通人并不一定喜欢追涨杀跌,前提是你要给他们提供合适的机制。各位老师请上眼:

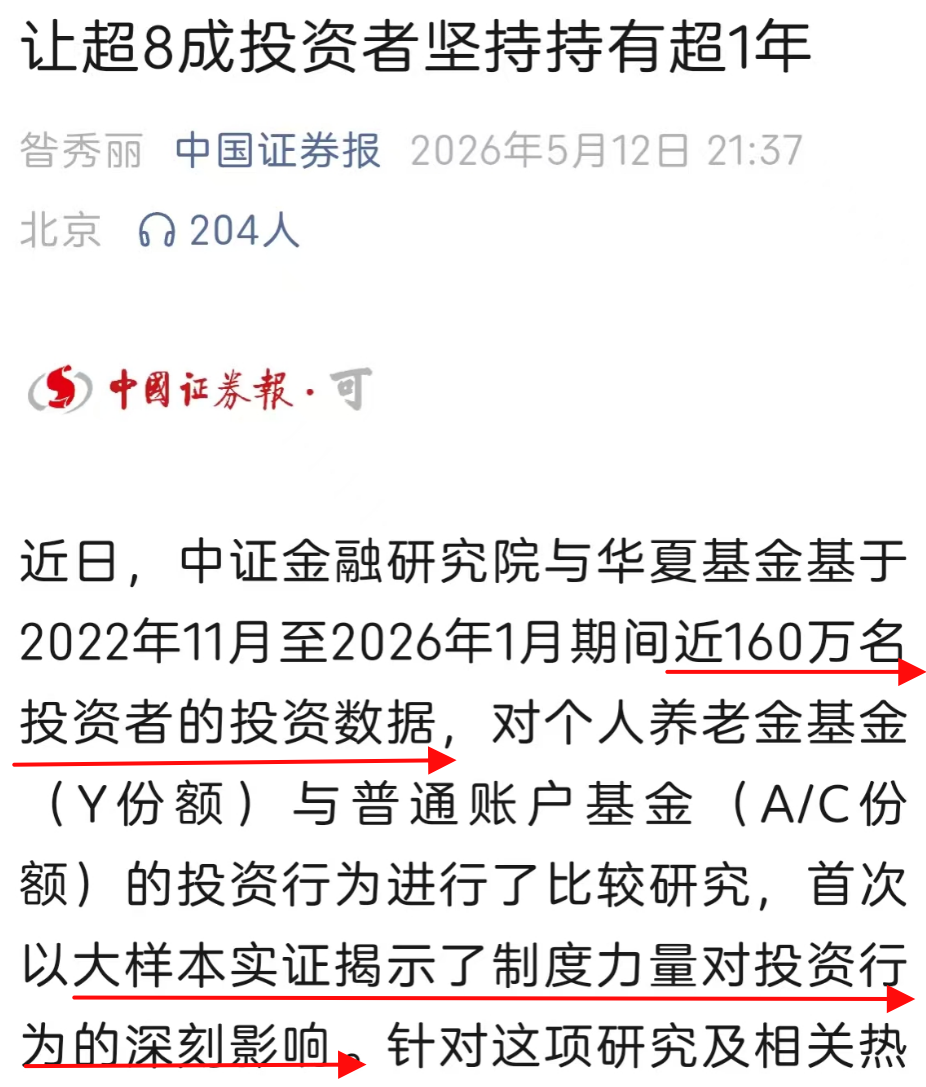

研究的权威性截图中能看到,中证金融研究院是咱们整个系统最权威的官方研究机构之一,华夏基金是毫无疑问头部公募,他们联合开展的研究。报道中提到了个人养老金基金(Y份额),就这样一个并不算特别新鲜的机制(国际上先例颇多,但其实国内落地的话,复杂度和难度还是超大的),在相当程度上改善了个人投资者的行为,上数据先:

❶更大的耐心。在无锁定期的指数基金中,Y份额(养老投资者)设立1年后留存率高达83.3%,而普通账户仅38.4%。

❷更明显的逆向。市场下跌期间,养老投资者加仓比例达15.9%,较普通账户高出9.6个百分点。

❸更好的到手收益。以指数基金为例,养老投资者盈利占比为95.2%,较普通账户(A/C份额)高出12.1个百分点,平均收益率为A/C份额的1.6倍。

❹更多人赚钱。养老投资者收益率超过5%的数量占比,是A/C份额的2倍以上。更加普惠和均衡,更小的马太效应。

事实说明,提供了好的机制后,普通投资者并不一定喜欢追涨杀跌,会给予投资组合(如指数)以更长期视角,而且投资结果也明显改善了。

但这些发现,还不够刺激。更刺激的是——

想象一下,同一个人,他既是养老投资者(投资Y份额),也是普通投资者(投资A/C份额),你觉得,他在Y份额和A/C份额上的表现会有多大差距?

差距老大了。

研究者找到了近8000位投资者,他们既买Y份额,也买A/C份额,同一个人,同一个人啊——

❶更大的耐心,“耐心度”高61%。同样的8000人,如果他们设立养老投资账户(Y份额),那么一年后,有86%的人还在继续投资;但如果设立非养老投资账户(A/C份额),那么一年后就只有53%的人还在坚持。

❷更少的交易,换手率下降44%。数据显示,同一个人,在养老投资账户(Y份额)上的换手率(资金加权)仅为1.9%,但在A/C份额上换手率则为3.4%。相应地,交易次数也大幅下降,Y份额人均总交易次数仅为A/C份额的一半。

❸更少做波段,持有倾向高一倍。同一个人,如果是操作养老投资,那么,他每买入4块钱,才会卖出1块钱;但如果操作非养老投资,那么,他每买入2块钱,就会卖出1块钱。也就是说,在养老这块,投资者更倾向于长期持有而不是做波段。

❹赚钱的人更多,也赚得更多。同样是这8000人,在养老投资(Y份额)上收益率超过5%的占比8.2%,是非养老投资(A/C份额)近2倍;看平均收益率,前者也是后者的1.24倍。

阿南个人认为,这是这次研究中最值钱的部分——它不仅揭示出一个好的机制怎样切实改善了投资者行为和收益,它更是揭示出,同样一个人,只要换一种心态,就会做出更棒的决策并配得上更好的结果。

尽管很多人都知道所谓“心理账户”的概念,但我们很少看到同一个/同一群人作为实验组和对照组的实证对比研究结果。

至少阿南应该是第一次看到,研究真棒,结论也真棒!

❶有条件的朋友,应尽早开始个人养老金投资。阿南一贯极力倡导个人养老金投资,不太明白的朋友,看我之前制作的视频。从阿南的实盘看,个人养老金账户的表现确实可圈可点,而且省心省力。

❷个人养老金额度毕竟有限,试试让自己换一种心态。目前个人养老金每年税延额度是1.2万元,你可能觉得还不够。那么不妨换种心态,把自己账户的一部分资产改用养老金投资的心态(和产品)进行投资,比如FOF,这块也有数据支持,推荐友友们参考我之前的稿子守护杨高南 | 哪种基金最好赚?。

❸更多关注中证金融研究院的研究报告。这不是强行植入,阿南单纯觉得,投资活动需要时不常跳出自己的位置,去见天地见众生见自己,这样于自己有好处。

你同时有个人养老金投资和其它投资吗?哪个更好(收益性、波动性、打理难度)?欢迎在评论区告诉阿南!

求赞、点个小爱心。

图片来源:网络,侵删

-End-

「喜欢就点个小爱心吧」