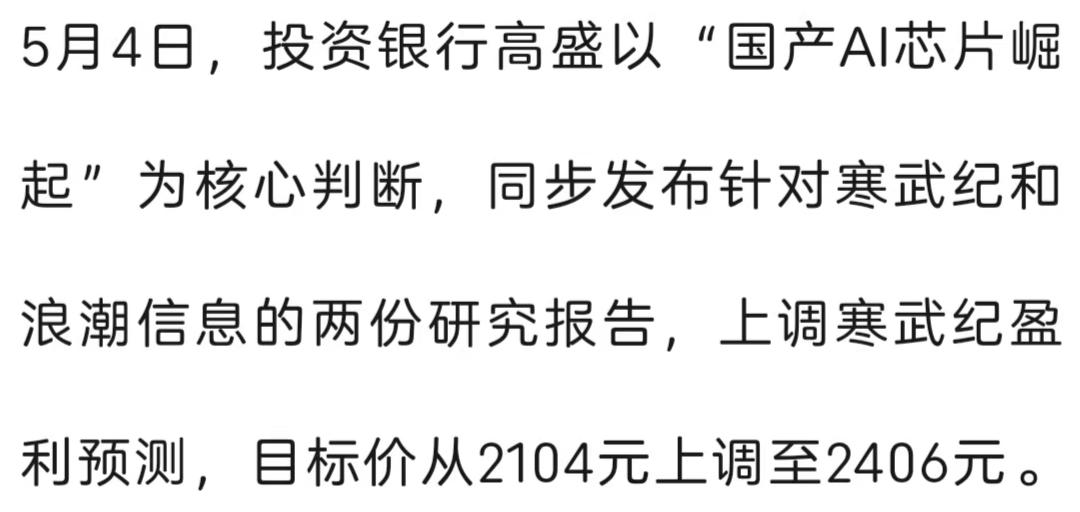

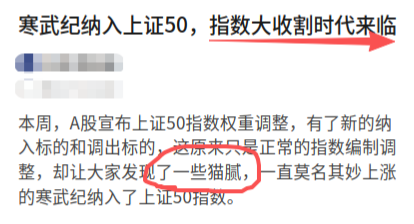

先说清楚,本篇只是为了阐述一个观点,涉及到的个股,阿南没有能力判断其价格是否合理,事实上我也根本不懂这个行业。一方面让我们畅所欲言,另一方面让我们彼此信任。就这样。看到这条公开报道,阿南一下子就想起一年半之前,上证50指数调样时网络上的一场争论。2024年11月底,上证50指数调样公告发布,称将把某王纳入指数。上证50指数编制方案一直是公开的,也没变过,就是从上证180里面,按照过去一年的日均总市值、日均成交金额进行综合排名,选取排名前 50 位的证券组成。简单说就是选市值大、成交多,从而市场影响力大的龙头。当时寒武纪在924行情中表现凌厉,从100多涨到200多,市值起来了,日最高交易量也突破100亿元(其实考虑到924之前的市场温度,此前日均交易量也一直不低了),纳入科创50指数自不必说,也纳入了沪深300、中证A500,说实话,纳入上证50指数并不是超预期的事情。而且事后看,国际机构也是同样的操作,富时A50也紧随上证50,将其纳入。互联网是有记忆的。看到了吧,各种吐槽。质疑指数编制“弊端这么明显”,然后一顿分析公司哪里哪里“不值得”,使用了“抬进指数”的宣泄表达,担心投资者成为“接盘侠”。在当时,这些质疑是难以回应的:乍看上去,这些言论都体现了一种朴素的、良善的动机,在“我是为你好”面前,谈规则往往被认为是空洞的、不接地气的、何不食肉糜的。一年半时间过去,事情的运行有了很大变化,言之凿凿的“接盘”不仅没有出现,反思当年批判的观点倒越来越多了,这可能超出所有人的想象。因此,阿南并非要对这些言论进行鞭尸,因为唯一不变的就是变化,事情当然还会再变化,也可能继续超出所有人的想象。阿南只是在想:既然大家都是市场参与方,我们是不是应该共同记住一些事情,免得下一次从头再来?咱们都得进步啊,是不是对于那些共同的记忆,咱们今后不必再打口水仗了?具体到这次的故事里面,阿南只想跟朋友们做个思想实验:假如回到2024年底,符合纳入规则的“某王”,因部分网友激烈的不同意见(也就是所谓的“舆情”),而没有纳入上证50指数的话……也就是因“舆情”而忽视了既定规则的话……那么现在,会不会有更多的朋友,用更激烈的言辞,表达对“为啥明明符合规则,但你们却不纳入某王,让我们指数投资者错过了这支大牛”的质疑?哪怕出于世界上最朴素良善的动机,但因你无法准确地预计未来,因你无法区别特殊现象和一般现象、一时现象和永远现象、局部现象和全局现象,因你无法通盘计算自己对谁的保护又恰恰构成对谁的伤害,就算你是亚里士多德口中“德性”的化身——你也要慎重挑战既定的规则,你的“良善”可能在伤害更多人。说到这里,我估计一些朋友可能会想到,去年底某境外市场也出现过类似争议——据称是存在通过拉抬股价将某些次新股“抬进”指数的问题。作为以投资者服务和投资者保护为岗位职责的人,我们当然理解投资者那些没有言明的担心——既然规则要保持相对稳定,那么,就会有人试图利用规则。这种可能性从来都是存在的。问题的根子在于,是应该用频繁调整规则的办法来防范对规则的不当利用,还是用遵守规则的办法来防范不当利用?答案其实并不复杂:如果存在人为操纵股价从而将个股“抬进”指数的问题,那么,就应该从遵守交易规则的角度出发,通过制止和惩处市场操纵行为入手,维护市场秩序,这才是因;而不是通过频繁调整指数编制规则,来防范对指数规则的不当利用,这毕竟是果。你不能期待一个错误的方式得到正确的结果,尽管从表面看,错误的方式也可能得到正确结果——还是要让上帝的归上帝,凯撒的归凯撒,是不是?所以具体到指数编制规则,要挑战和调整它,还是必须慎重。最后说一说,对于普通投资者,咱们应该怎么看待指数。先上结论:每条指数都有初衷,这是编织者的主观意图所在,比如对于沪深300和中证2000,你可以很轻松地区别出二者主观意图的不同。但在这个主观意图之下,编制规则总体客观,这就是我们应该尊重的部分——特别是对宽基指数来说。相当程度上,你选择了一支宽基指数,就意味着你接受了它的编制规则、它的个性所在。这一点和亲密的友情非常类似:你清楚知道朋友的所有毛病,但你还是愿意跟他相处,需要他,甚至有时为他付代价。而且,世界上很多事是非人力可谋的。就说英伟达吧,从前是打游戏的显卡,在咱主流文化中,玩物丧志是个很不体面的事情。可谁能想到,AI的进化选择了它?现在它倒成了最体面的!所以,不是特懂的事情,咱们还是应该保持一定的谦卑。写稿前先咨询了知名公众号@EarlETF 张翼轸同学的意见,他推荐我找一篇论文看,论文显示,1926年到2016年的91年间,美国股市所有净财富创造的一半,来自区区89家公司(分母是2.5万家公司);最新研究扩展到1926年到2025年的整整100年间,美股所有净财富的来源的一半,进一步收缩到46家公司(分母是2.9万家公司)。相对于25000-29000的分母而言,89和46家公司占比太微小了,怎样保证自己选择的指数不会错过这些超级奶牛呢?张翼轸说,或许可以更加重视全指,他说这也是“指数投资之父”约翰·伯格的意思。我去查了一下,原话找到了:

考虑到在不同的规模、行业、风格特别是策略型指数中,还有人力可谋的一点自由裁量权,那么,相信自己很平凡、“不可谋”的朋友们,或许可以认真看一眼全指,最宽的宽基。如果觉得全指“太宽”的话,沪深300、A500这类覆盖全市场的宽基,仍然是可选项甚至是配置思路下的必选项。

求赞、在看。

图片来源:网络,侵删

-End-

「喜欢就点在看」