本篇面向基民,读前做好心理建设,阿南会扎你几次。

真扎疼了也是一种服务,咱不朋友嘛。

公募基金年报已经披露完了。去年沪指年线差不多是根光头阳线,基金也是大年,朋友们一定认为基民赚得不错吧?

不一定,我算下来并不一定。让我们来看看数据。

就像我们衡量基金的绩效,重点看它的收益率能不能跑赢基准(比如沪深300指数)一样,基民其实也有一个基准,就是你作为一只基金的持有人,你的实际收益能不能达到这只基金的阶段收益。比如2025年全年,你买的基金明明赚了20%,但你买这只基金的实际收益率只有10%,那就说明你严重跑输了自己买的基金,基金可能是合格的,但你不合格。

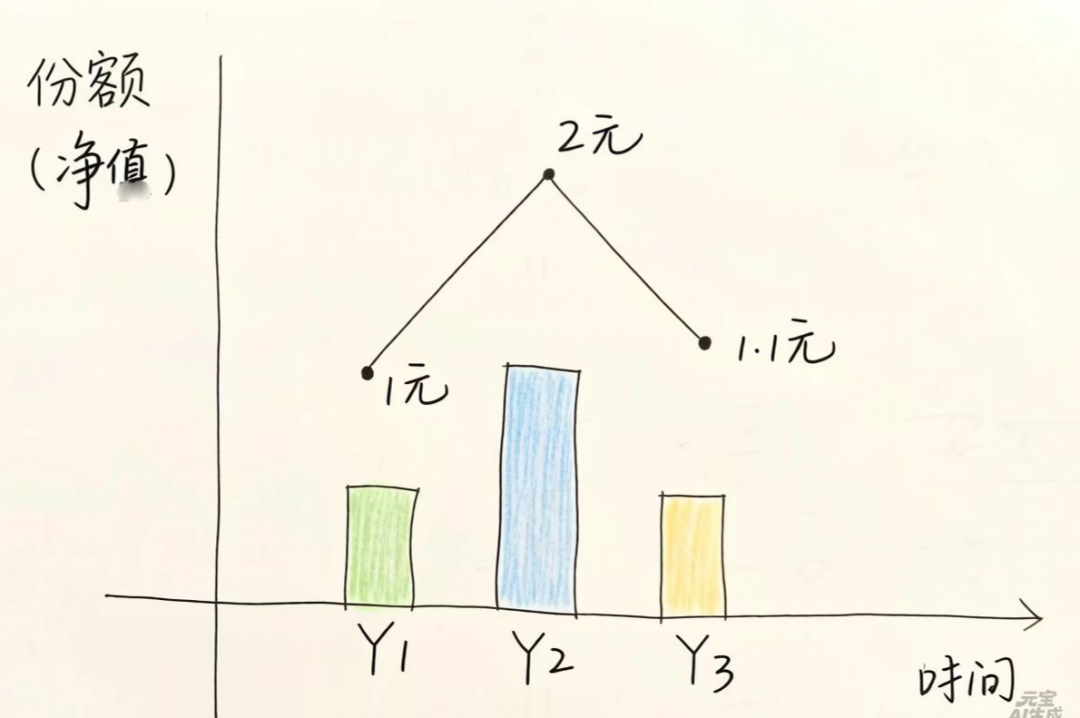

那我们怎么把握一只基金的投资者是否跑赢了基金本身呢?通常就用基金加权平均净值利润率来衡量。这个指标不仅考虑基金净值的变化,同时也考虑基金份额的变化。像下图,虽然只看净值,基金最终实现了10%的收益(1元涨到1.1元),但考虑到这只基金有一半份额是在2元高点追进的,那么基金的加权平均净值利润率会打对折。

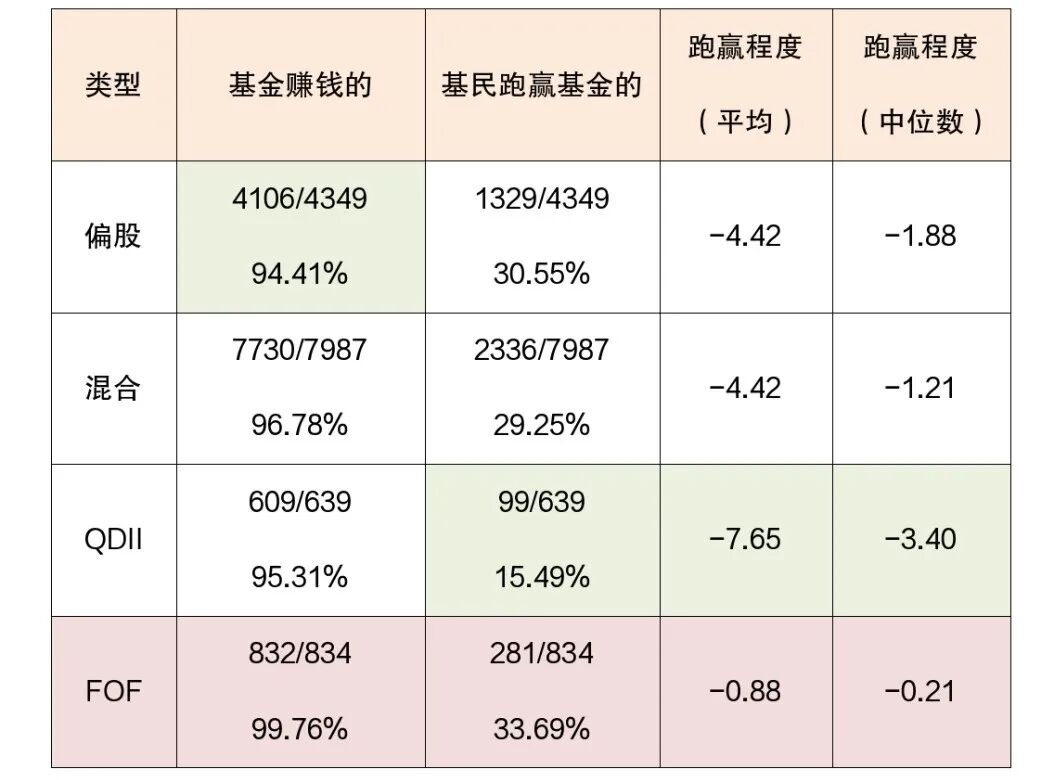

阿南统计了4349只数据的偏股型基金,其中4106只基金去年能赚到钱,但投资者跑输基金的高达3021只,跑输比例高达69.45%——这已经改善不少了,我看网友统计2024年半年报情况,当时跑输概率高达81 %!

跑输了多少呢?

用基金加权平均净值利润率简单减去基金单位净值增长率,可以衡量出,基民平均跑输基金4.42个百分点。很巧的是,在混合型基金中,基民平均跑输基金的程度也是4.42个百分点。合理怀疑,过度操作是造成这4.42点损失的重要原因之一。当然,偏股基金中超过60%由机构持有,混合基金中机构持有占比约21%(混合基金中基民跑输比例为70.8%,高于股基),机构也会跑输基金本身。

本来就是嘛。在择时这一点上,过往账户数据显示,无论机构还是个人,择时的收益贡献都是负的,只不过个人投资者择时水平相对机构更差。

阿南承认,我自己去年也跑输了。为什么呢,因为我定投,所以在上涨行情中肯定会跑输。但如果拉长看,特别是在下跌周期中,定投就会相对基金净值明显跑赢。

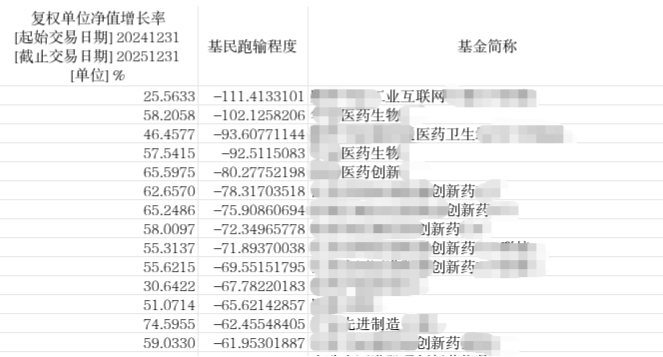

所以说,跑输的原因是非常复杂的,我们仅仅举一个例子说点合理怀疑。看这张截图:

这是基民跑输较多的一组基金情况,可以看到医药股是重灾区。但是明明,这些基金的净值在2025年上涨不少(看最左侧那列),大多数全年涨幅在50-60%,但基民跑输更多。

这说明,部分基民在低位割肉,以相对较小仓位享受上涨,拉低了基金加权平均净值利润率。想必,之前在医药赛道火爆时的高位重仓介入和随后较长时间被套,加大了这些基民的操作难度,使得他们在反弹过程中也难以跟上基金净值“回血”的步伐。

同时,排在医药之后,黄金、有色、科技、芯片等赛道基金,基民跑赢基金也很困难——这都是2025年收益相对高、波动相对大、基民操作比较频繁的赛道,可以想见,要从鱼头吃到鱼尾,要把波动拉成直线吃掉,难度自然比较大。

形成鲜明对比的是宽基基金。

如果把基民收益跑赢基金收益的幅度设定在±1个点,也就是在基民能够“跟上”基金收益这个区间,你就会发现一个“数字区”,就是500、300、50、100等主流宽基基金密集出现。

随便猜一下,一是这些主流宽基的机构持有比例高,二是主流宽基的持有特征偏配置、偏中长期,这些都使得基民容易“跟上”基金的收益。

从2025年情况看,主流宽基的收益其实也不错,基民又容易“跟上”,姑且可以说,这是普通人“好”赚的基金。

实话讲,基民最跑不赢的基金种类,我在统计之前完全没有想到——竟然是QDII基金。

在639只数据齐全的QDII基金中,609只是赚钱的,但基民跑输基金的比例,高达84.50%(别忘了刚才说过股基混基都在70%上下),基民平均跑输程度高达7.65个百分点。

根据“养基场王场长”的统计,2024年半年报时,QDII基金的基民跑输比例也只有七成左右。当时他归因为“样本过少”和“灵活性欠佳”,一定程度上避免了投资者的不理性行为。现在看来“灵活性欠佳”的解释力还不够,基民的追涨杀跌并不因为资金结算期较长受阻。倒是有些阶段性限购的QDII基金,反而基民收益能“跟上”基金。所以说,我们可能还是太年轻。

那么,QDII基金中最难跑赢的赛道关键词,还是医药、生物、科技等。这块不多说了,我也不太懂。

这个和2024年半年报的答案倒是一样的,FOF。

首先是FOF基金的赚钱率相对最高。在有对应数据的834只FOF基金中,832只在2025年都能赚钱。

其次是基民能“跟上”基金赚钱。跑赢FOF基金的基民甚至高达33.69%(2024年半年报时也是差不多的31.57%),相比之下QDII基金为15.49%、混合基金29.25%、偏股基金30.55%,胜出的18个点、4个点和3个点,已经比较显著了。另外,FOF基民平均只跑输基金收益0.88个百分点,中位数仅仅跑输基金收益0.21个百分点。这说明,绝大多数基民都能“跟上”FOF基金的收益。

最后,FOF的收益其实也还不错(当然极值无法和偏股、混合基金相比),有200只基金在2025年实现了20%以上的净值增长——想一想,这还是你大概率能“拿到手”的。

我们把各类基金横比一下,看看这张表:

那么原因是什么呢?

看看FOF基金的构成你就大概明白了:

大量的持有三年、五年、一年(防你手欠)。

相当多的用于养老投资的Y(A、C)份额(防你手欠)。

不少均衡的股债、多资产配置(防管理人手欠)。

作为基民,面向长期,如果你既想基金赚钱,又想自己“好赚”,把净值涨幅真正揣进兜里,感觉可以看一眼。

*说明:

1.数据根据Wind统计。

2.只保留同时有“基金加权平均净值利润率(2025年报)”和“复权单位净值增长率(2025)”数据的结果纳入统计。

3.“跑赢程度”以“基金加权平均净值利润率”与“复权单位净值增长率”简单算术差值计。

图片来源:网络,侵删

-End-

「喜欢就点在看」