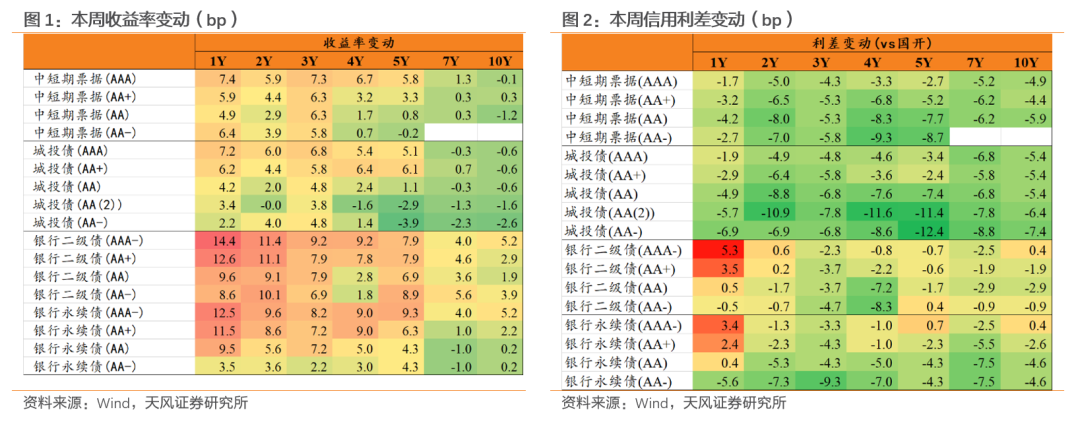

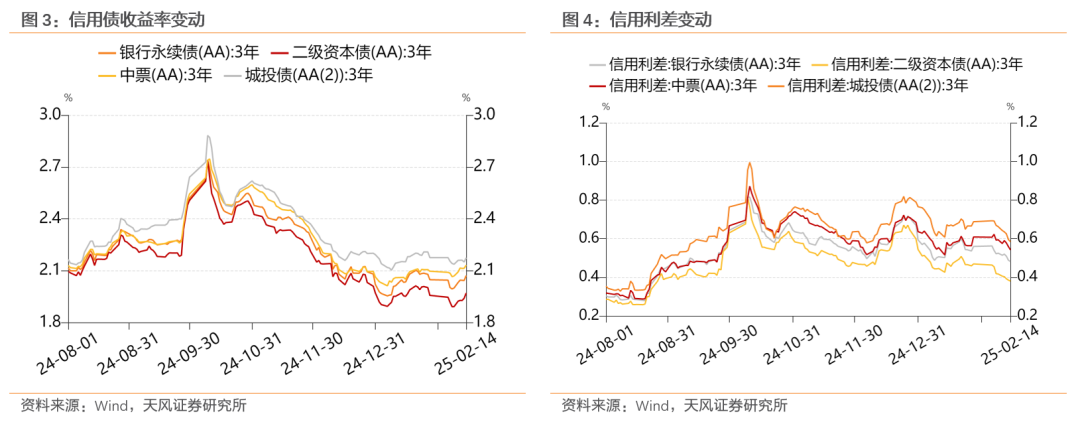

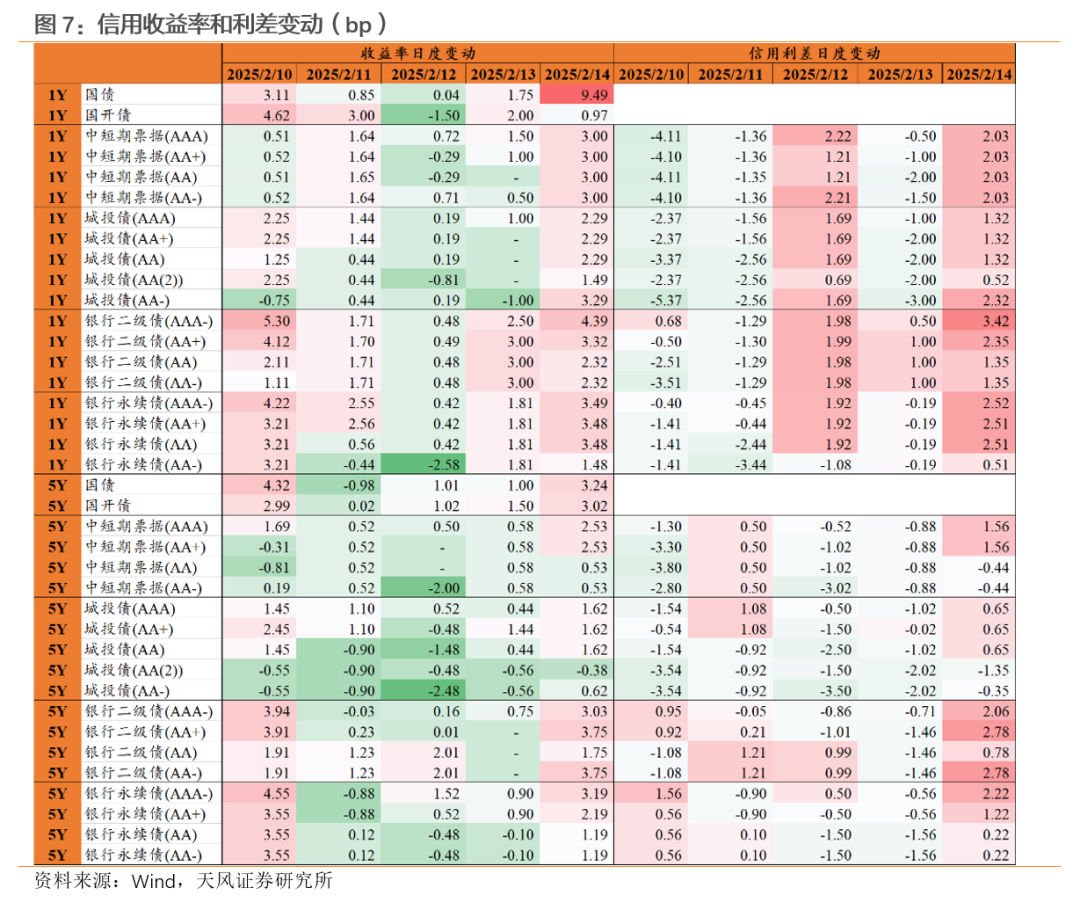

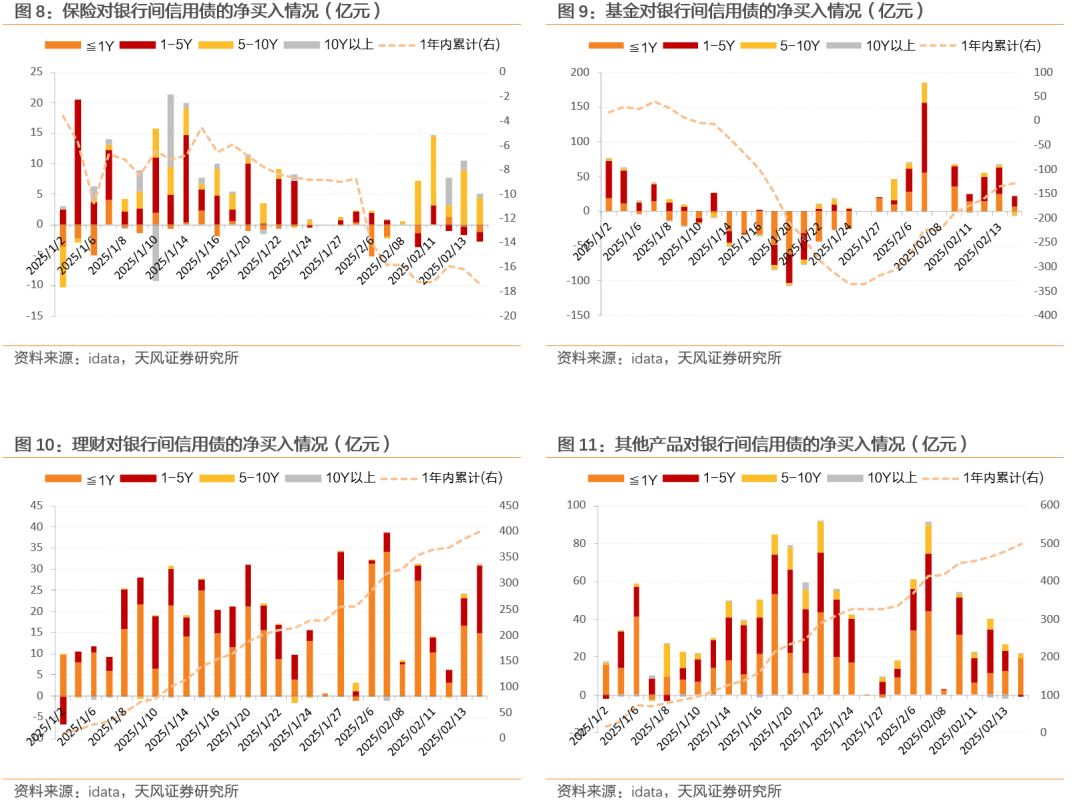

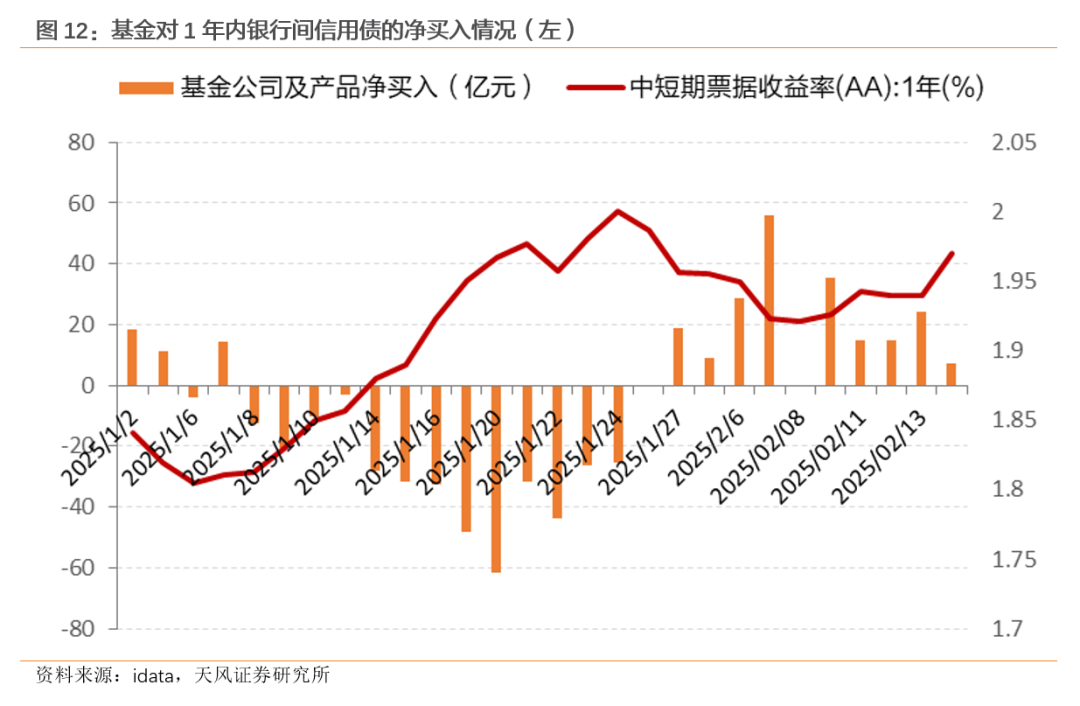

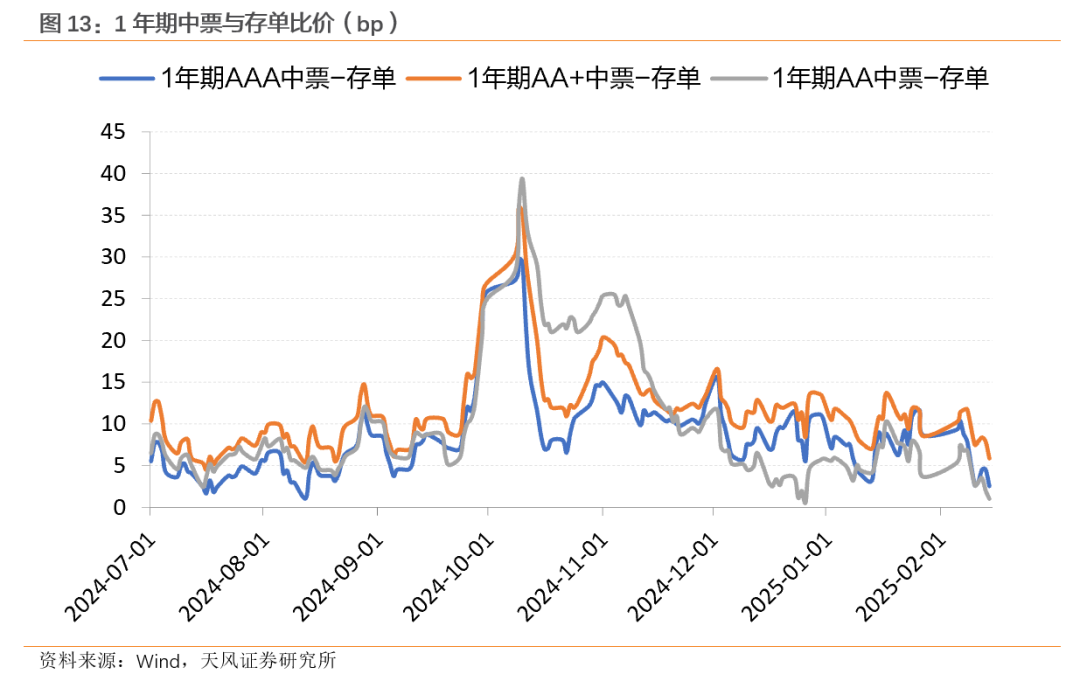

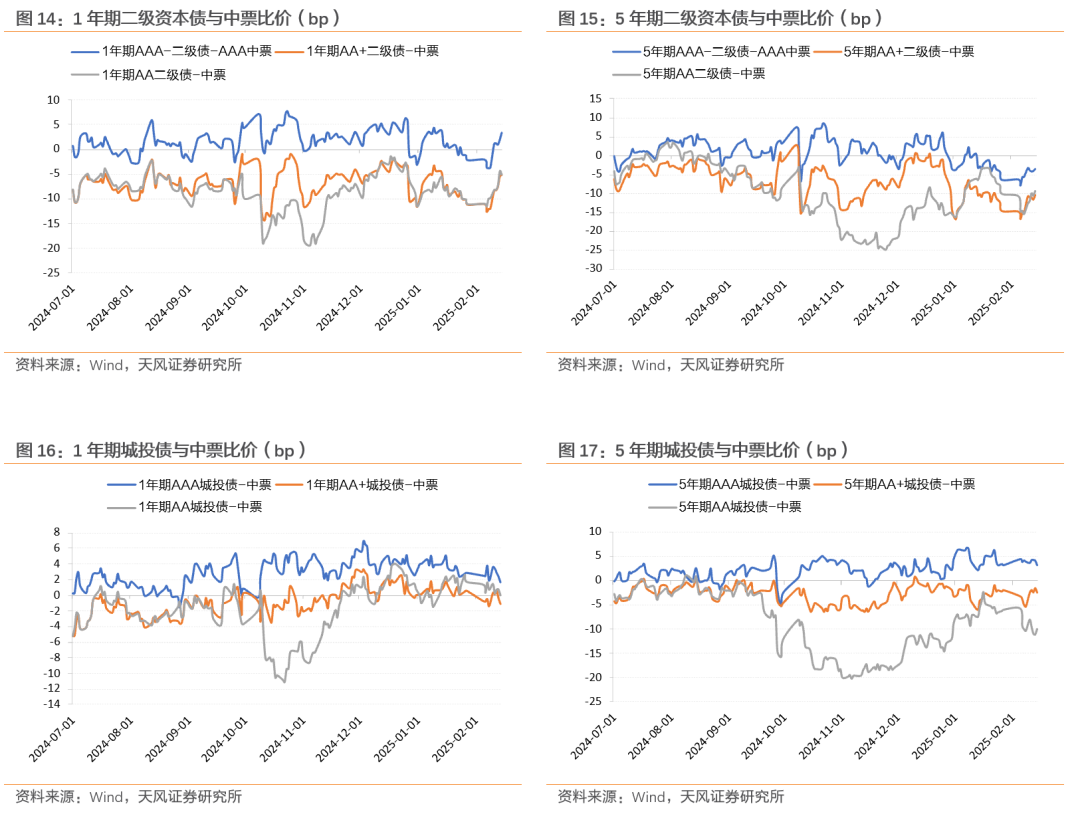

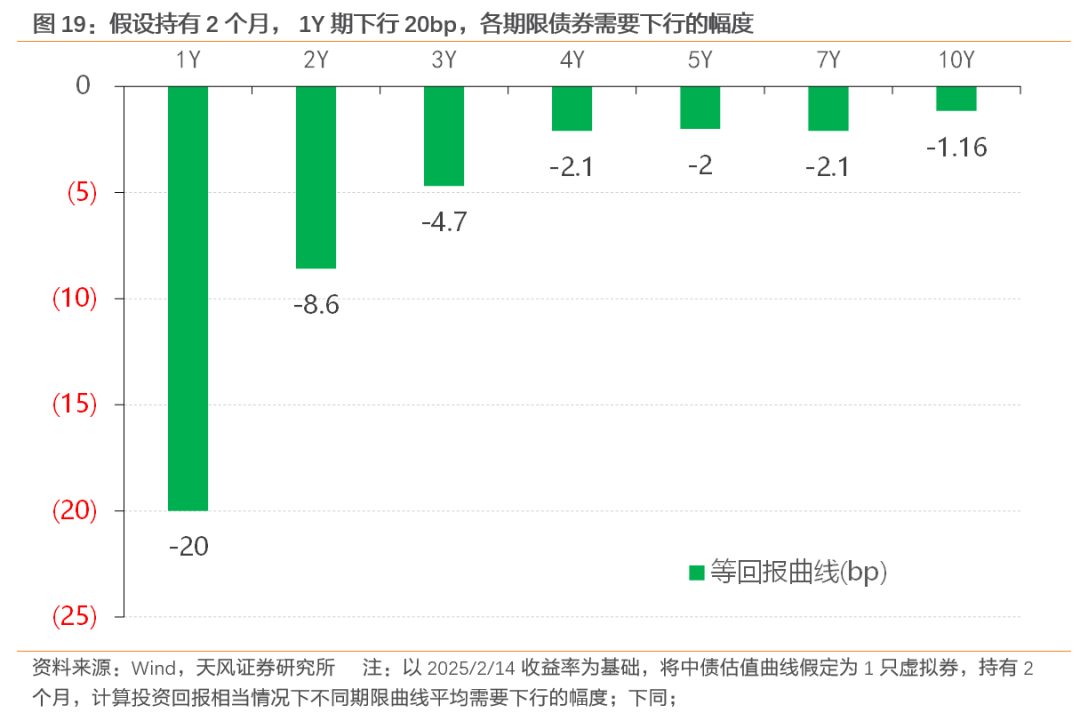

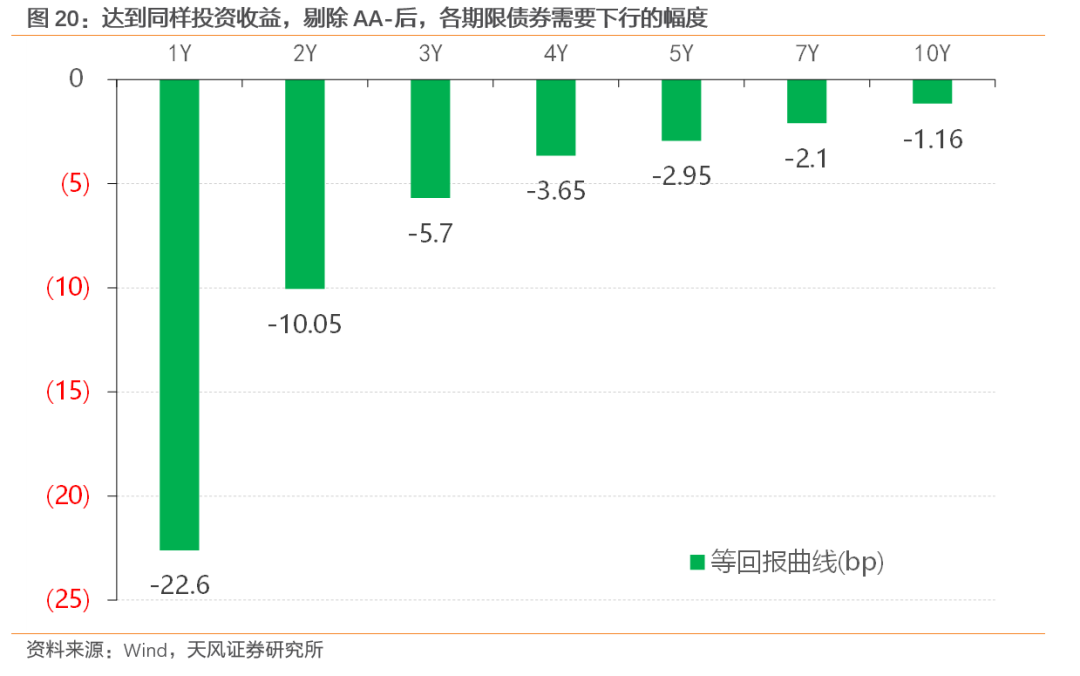

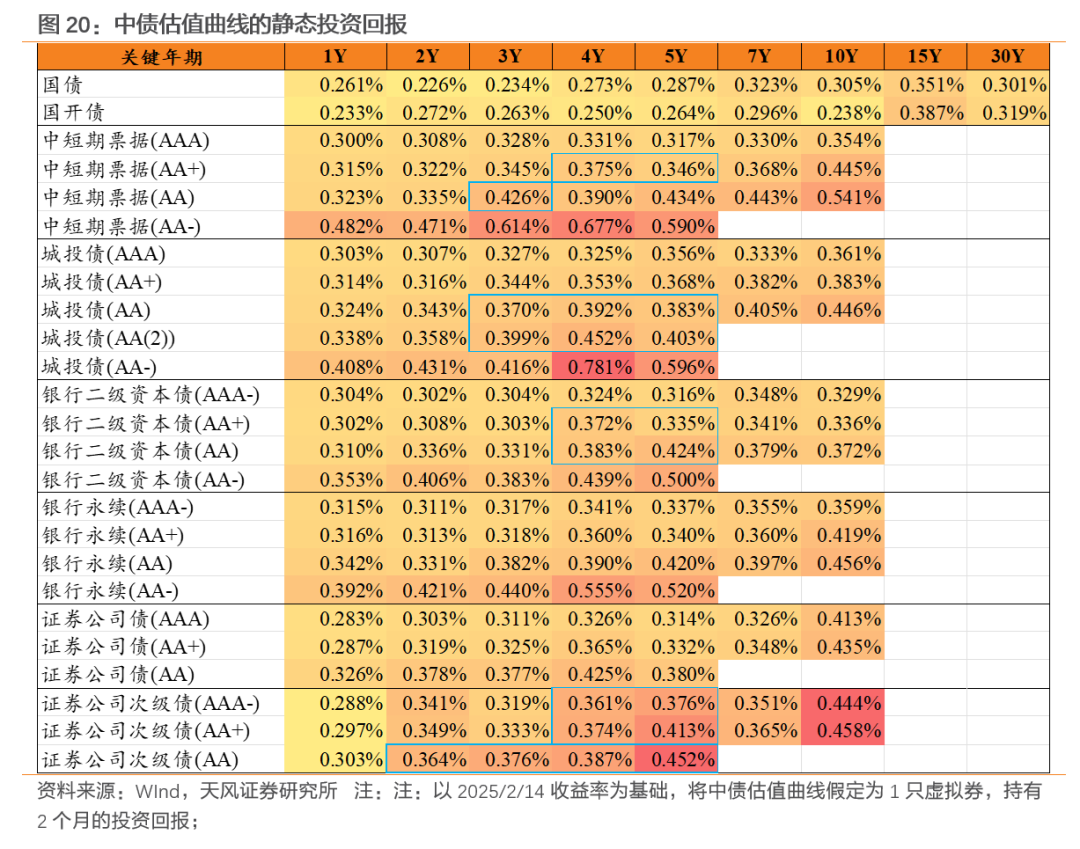

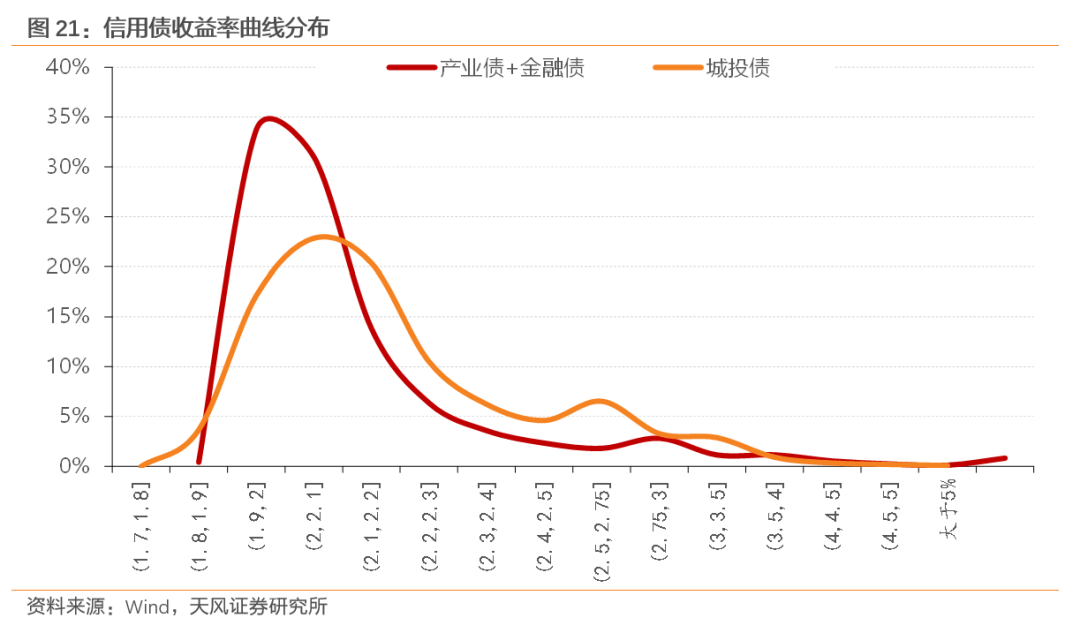

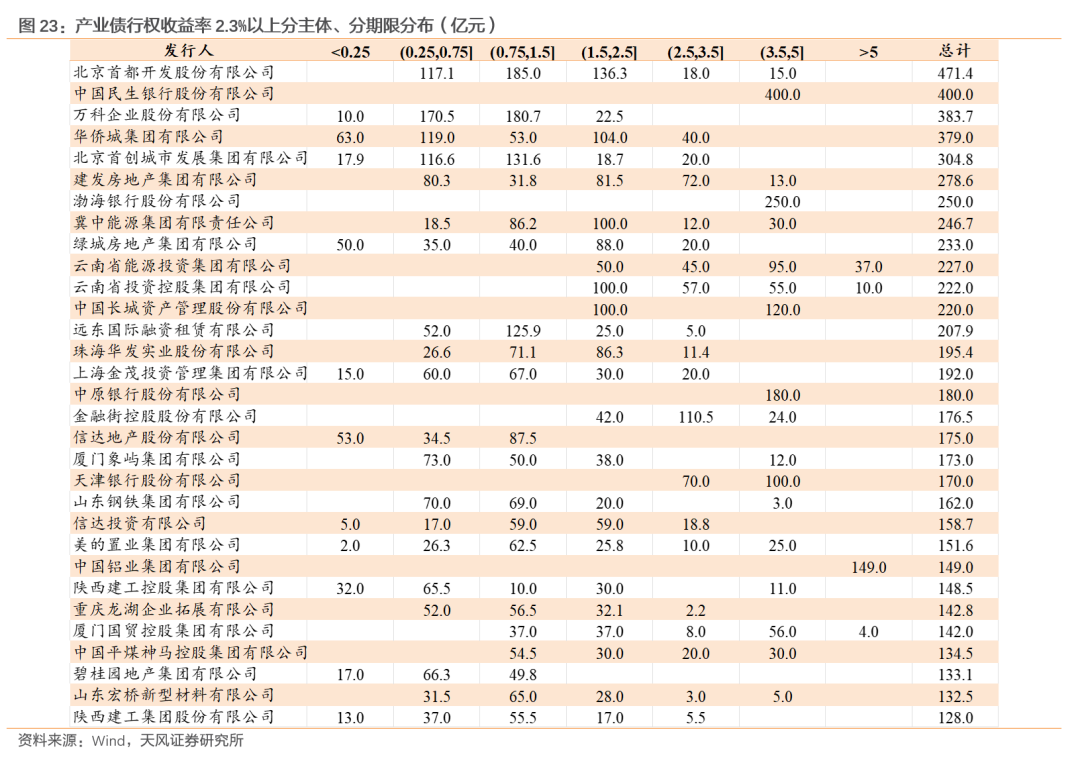

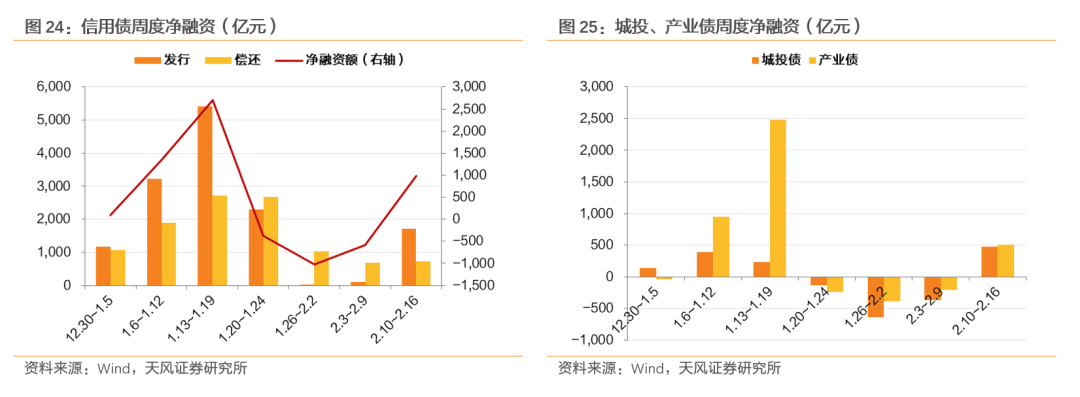

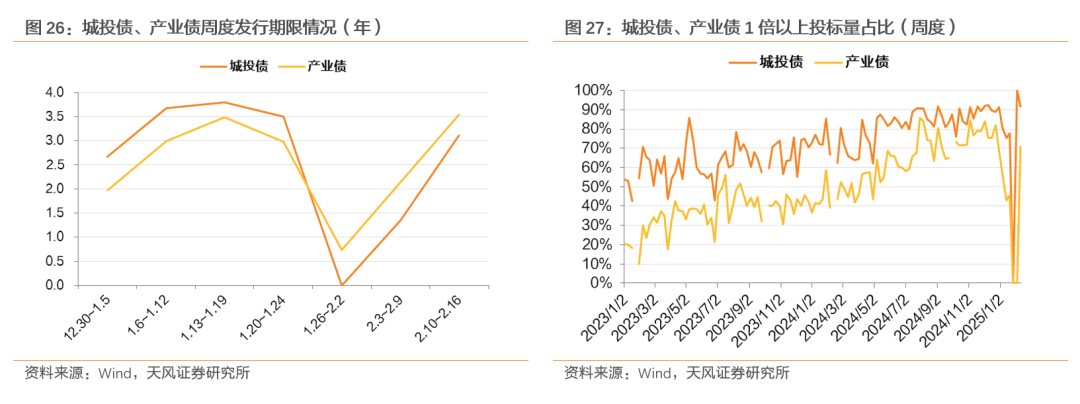

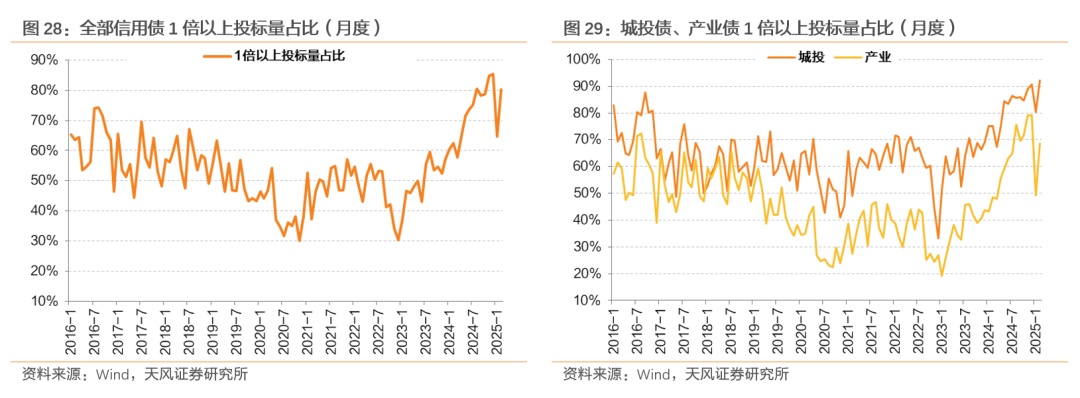

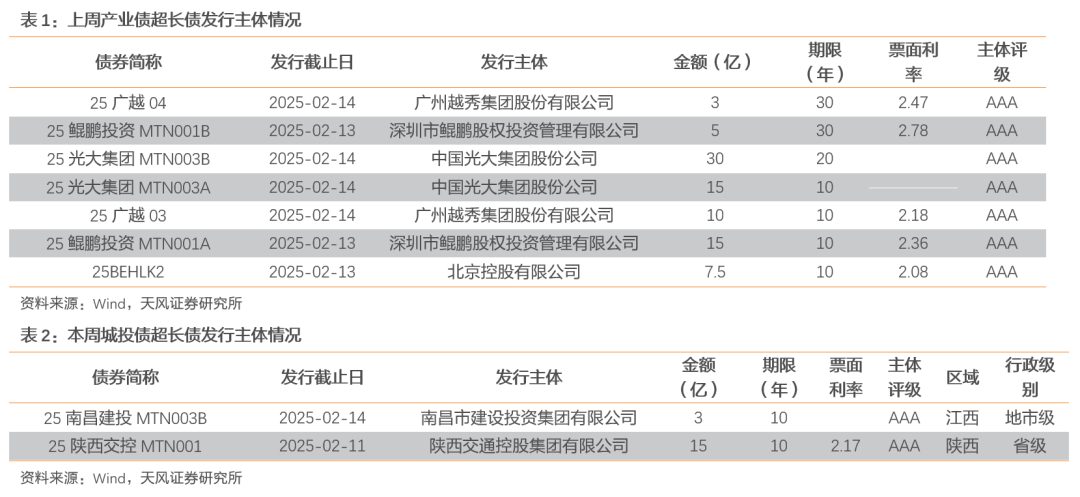

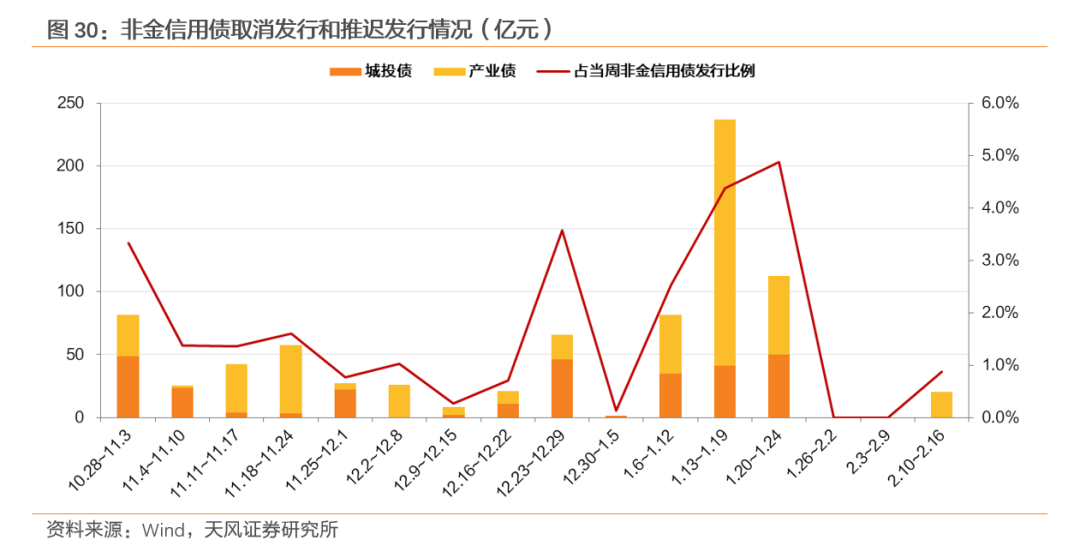

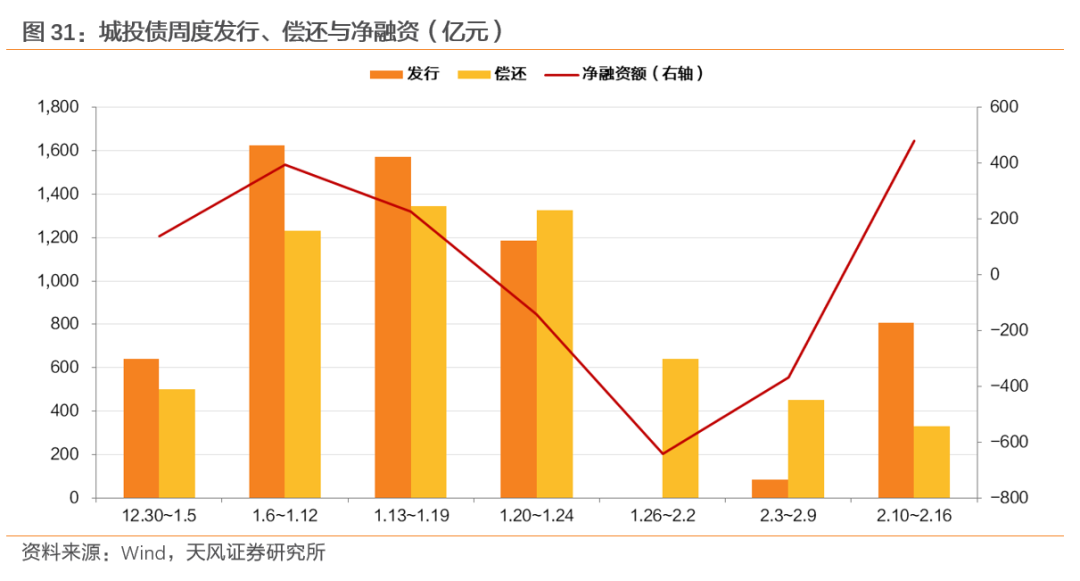

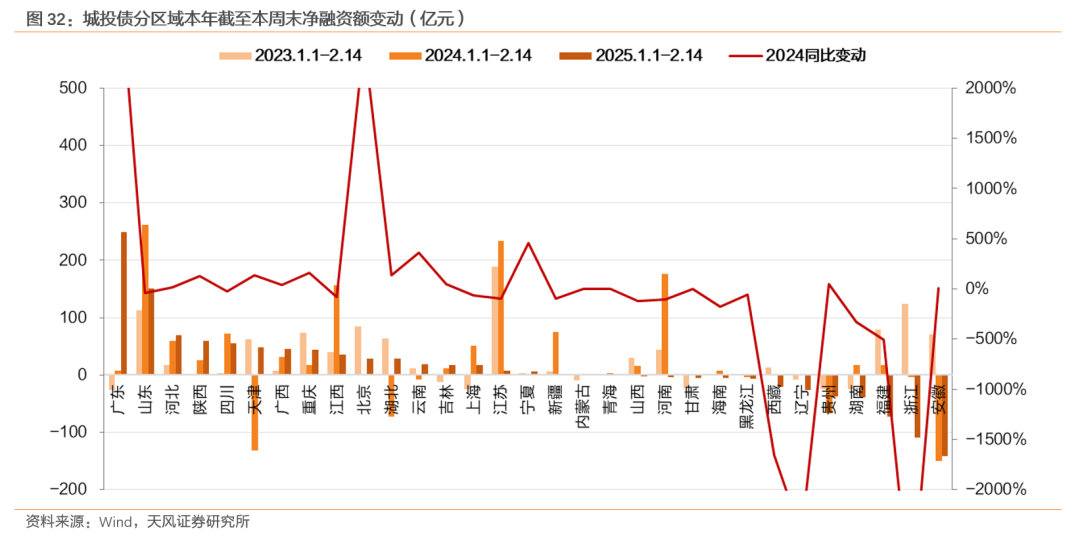

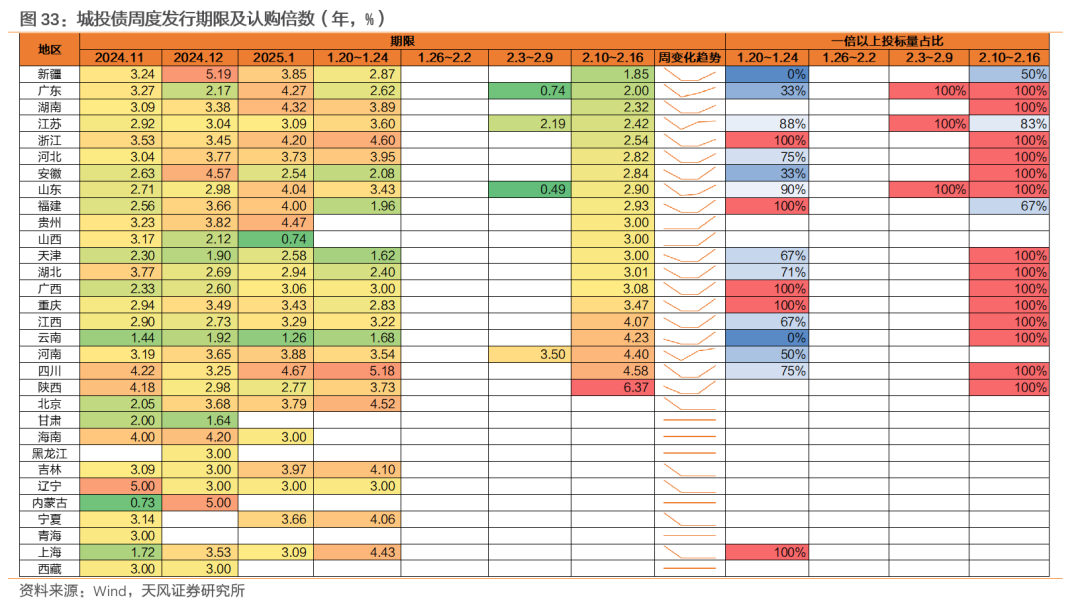

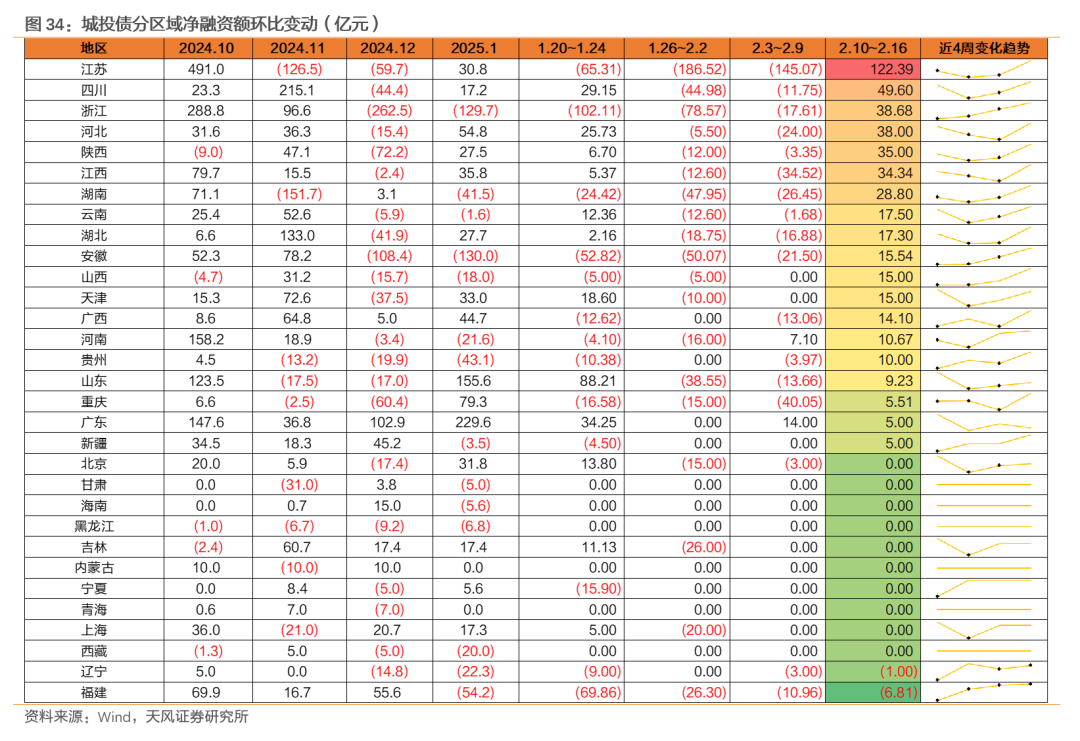

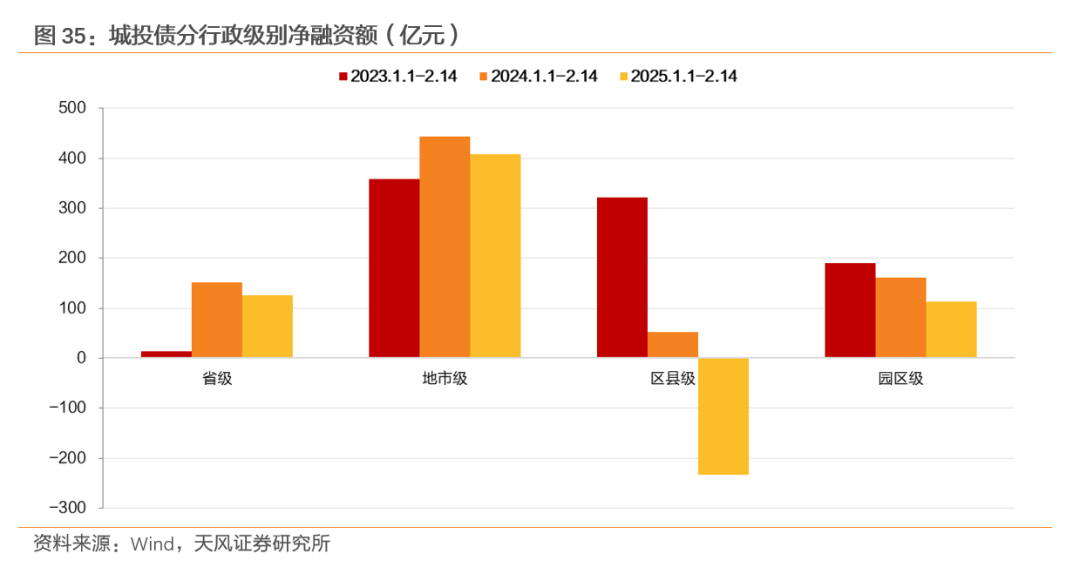

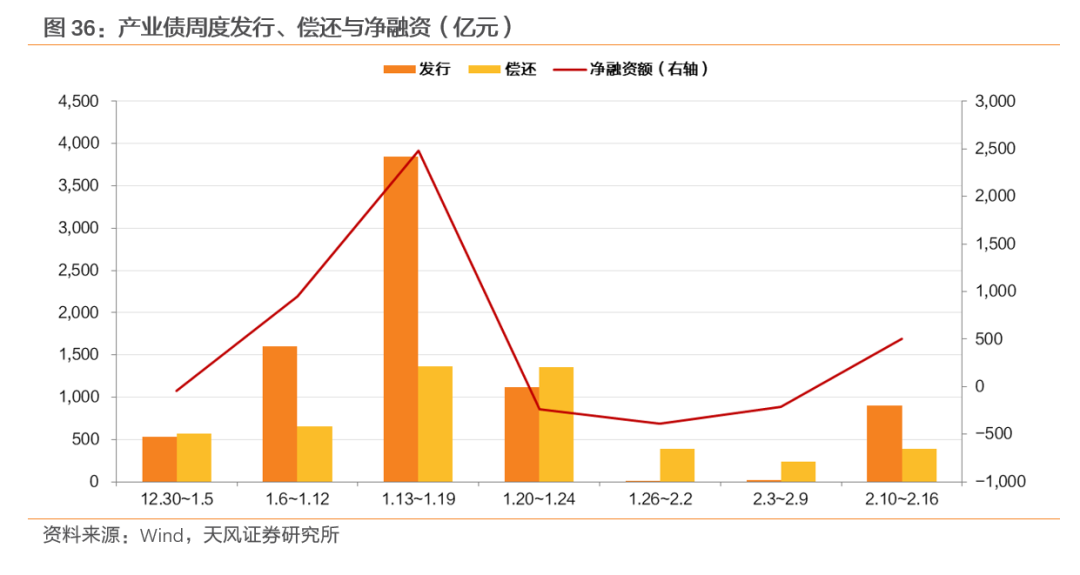

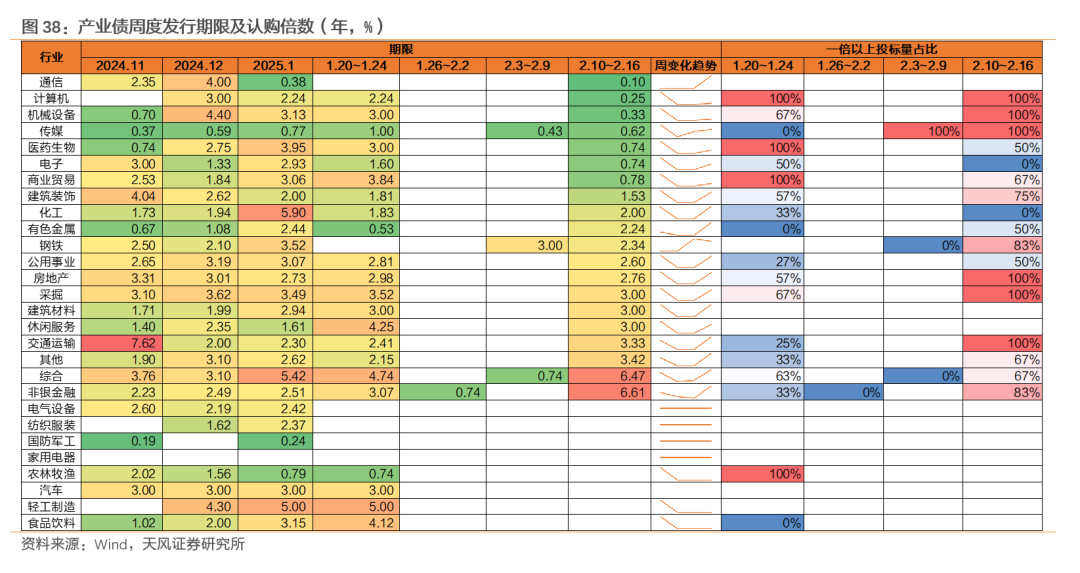

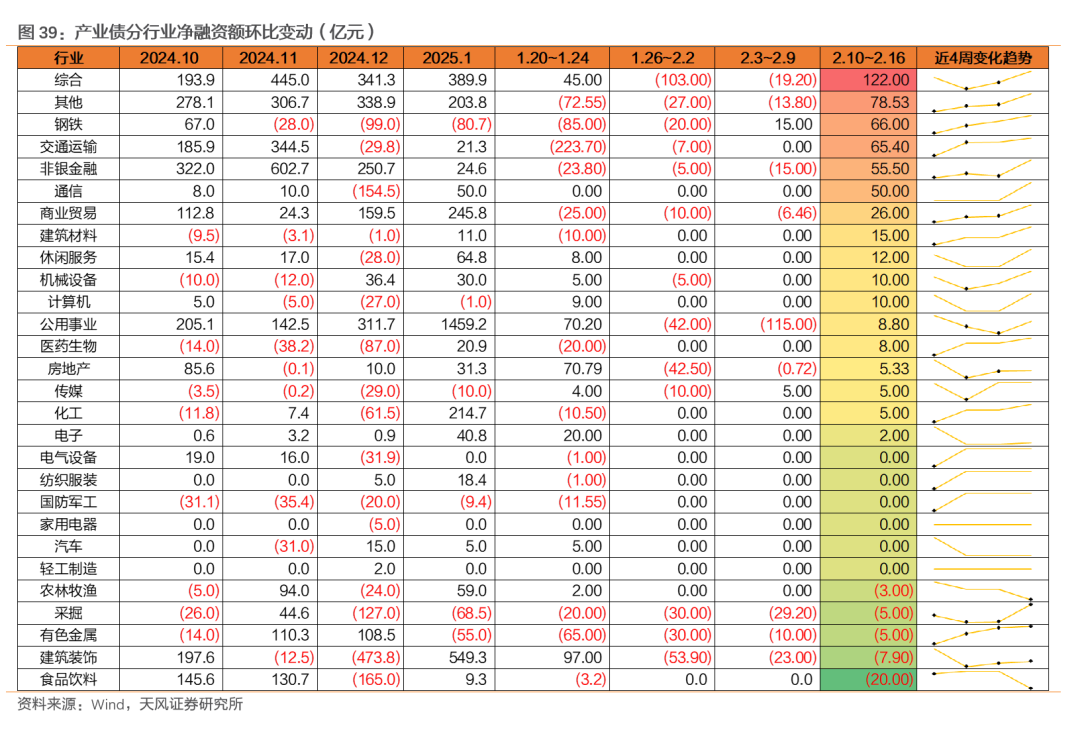

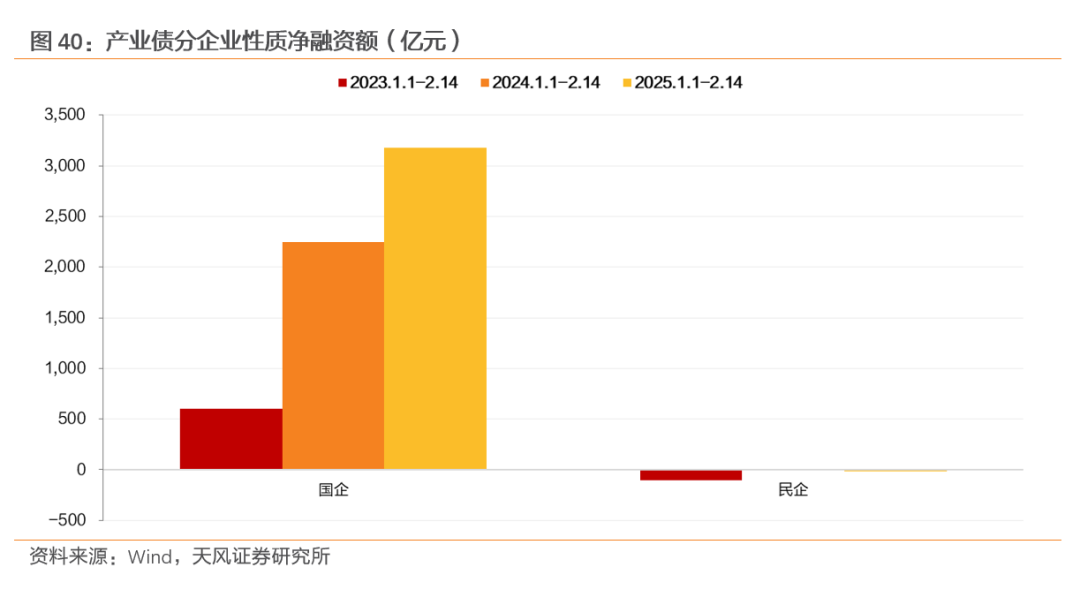

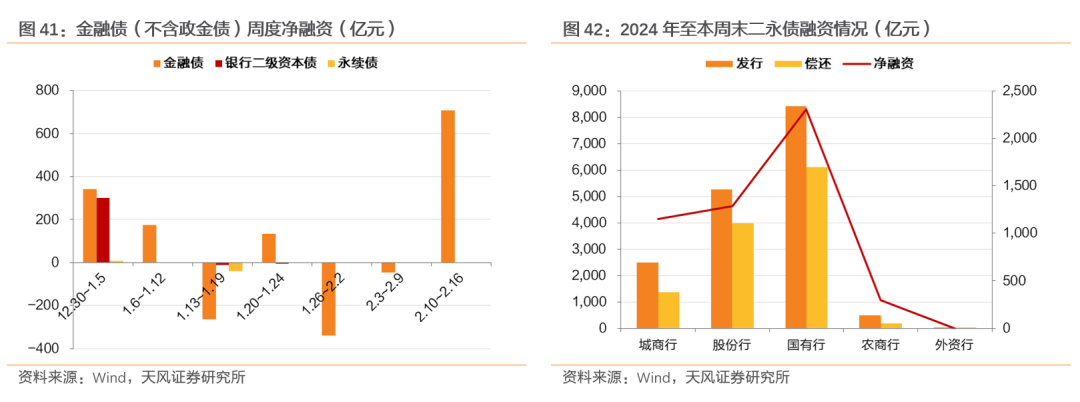

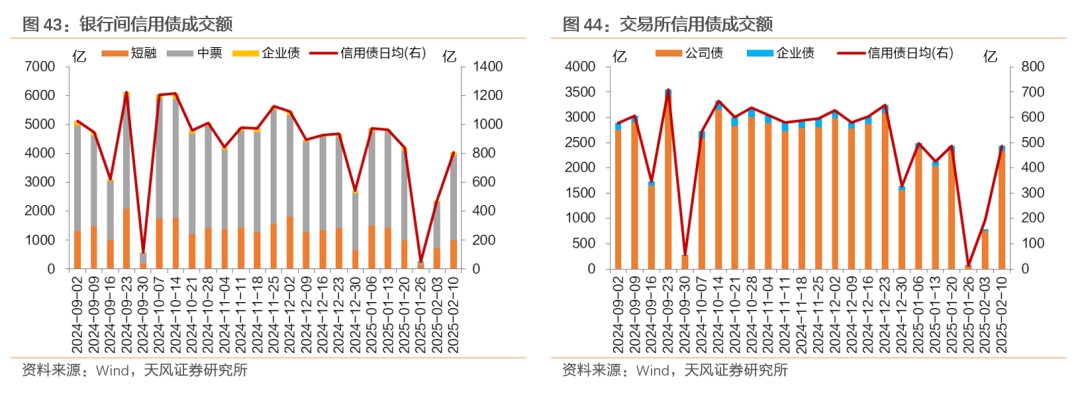

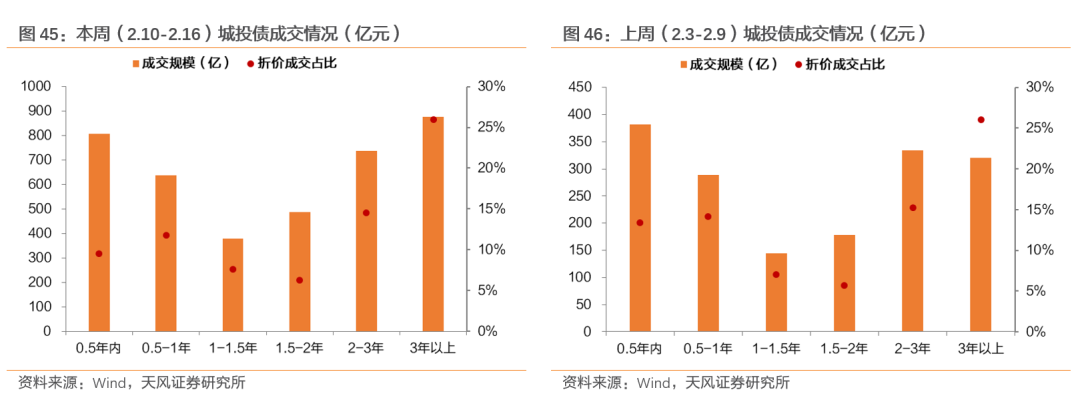

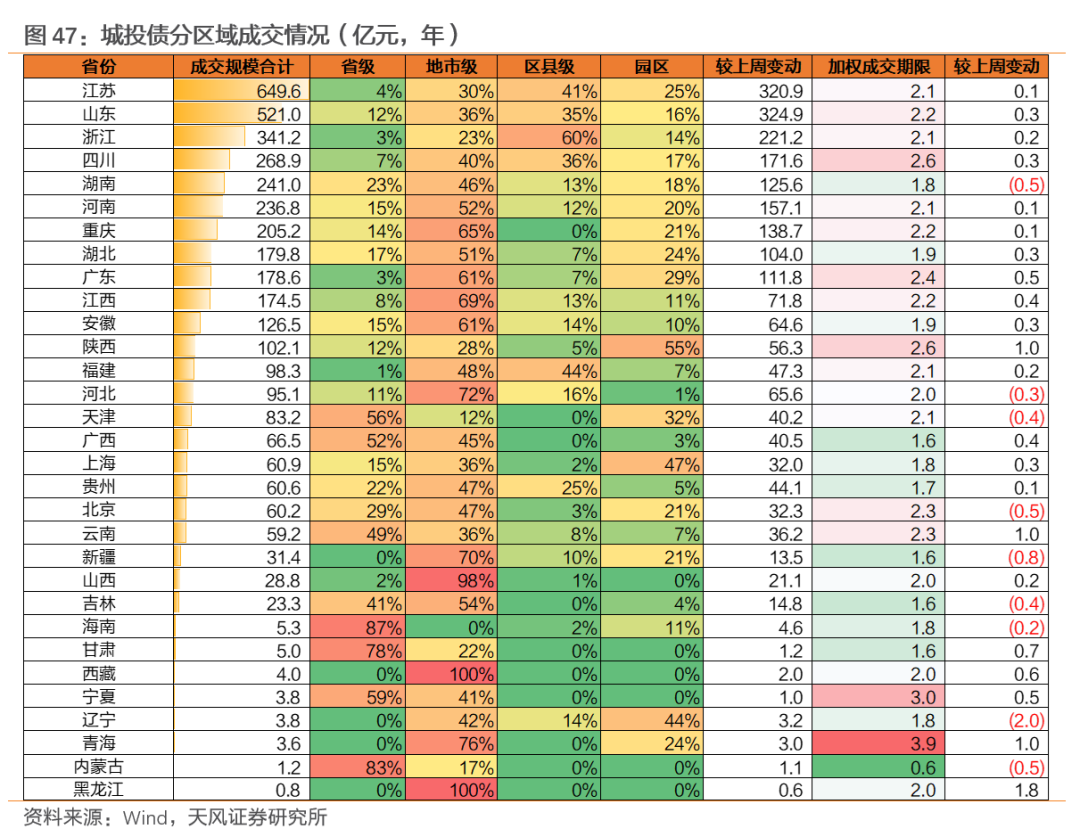

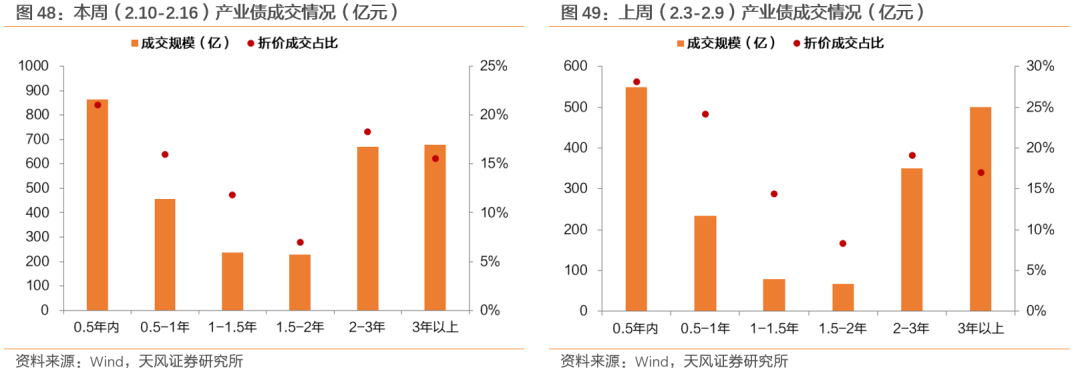

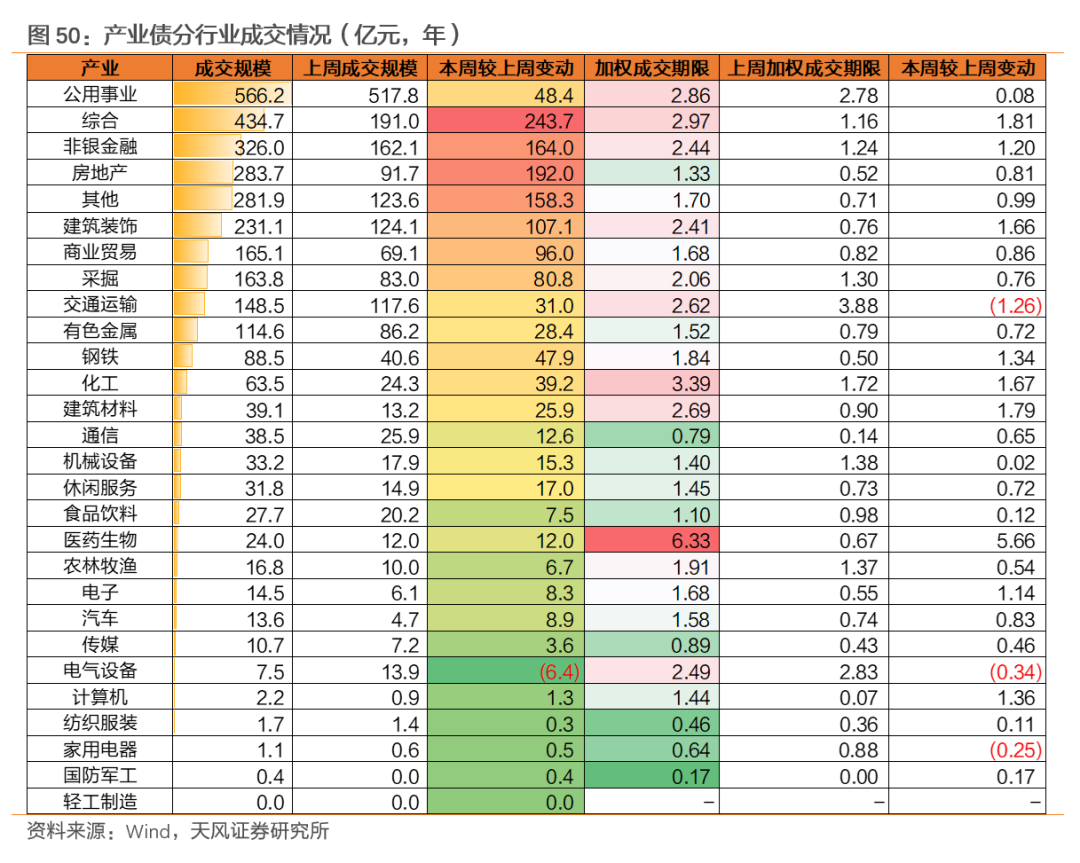

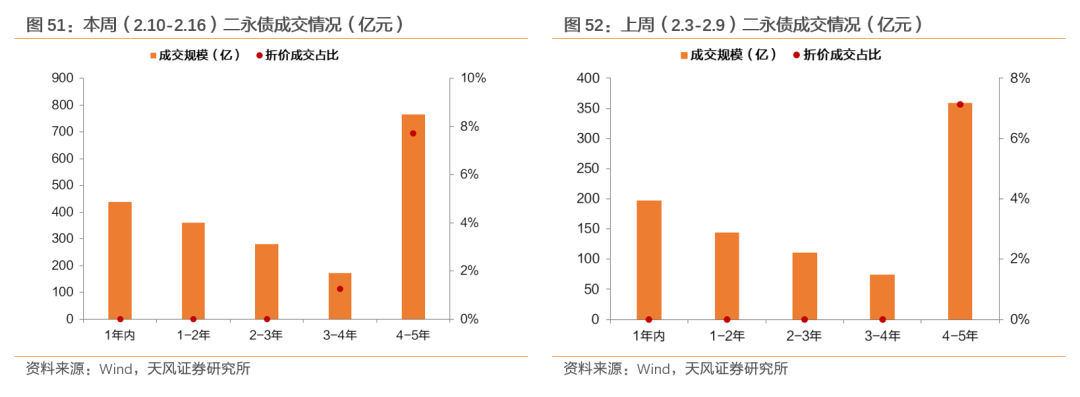

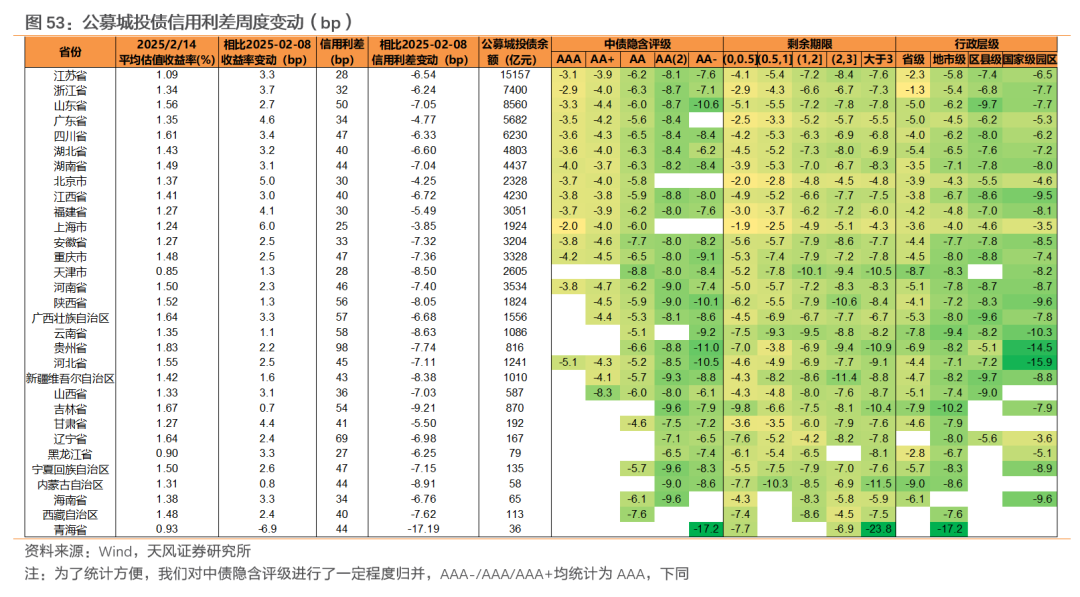

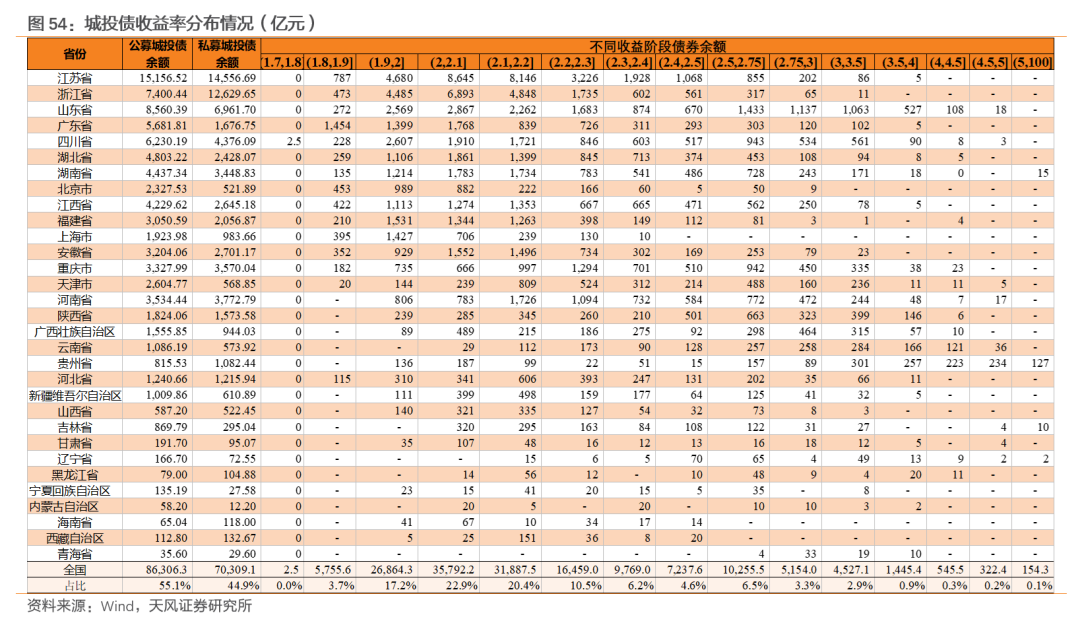

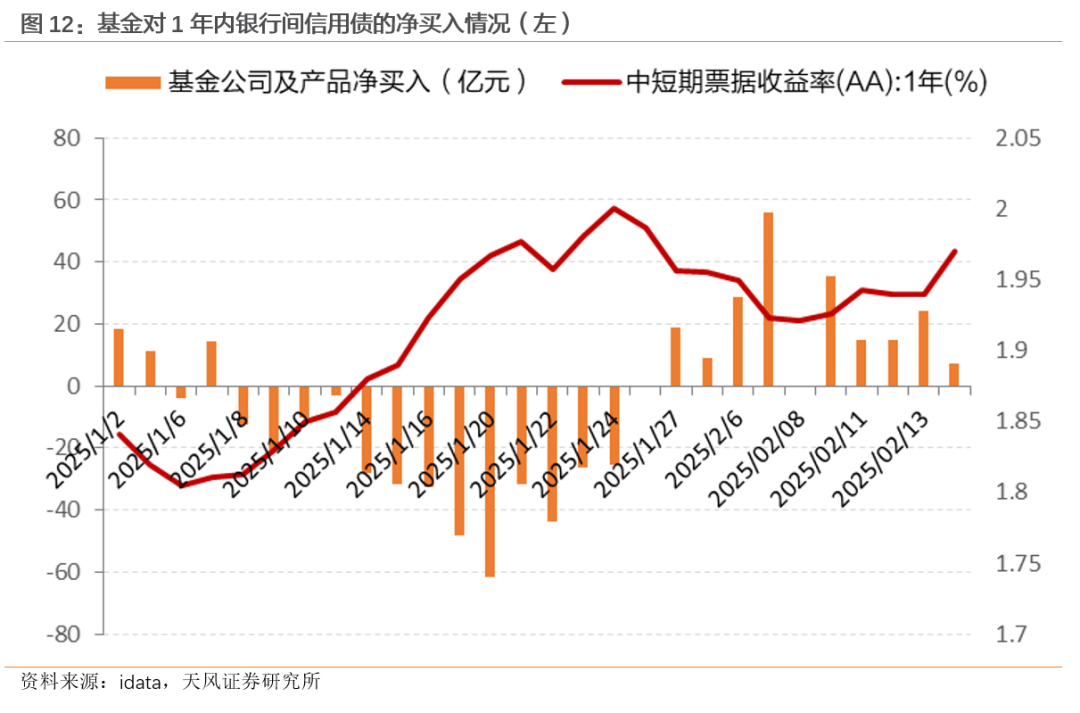

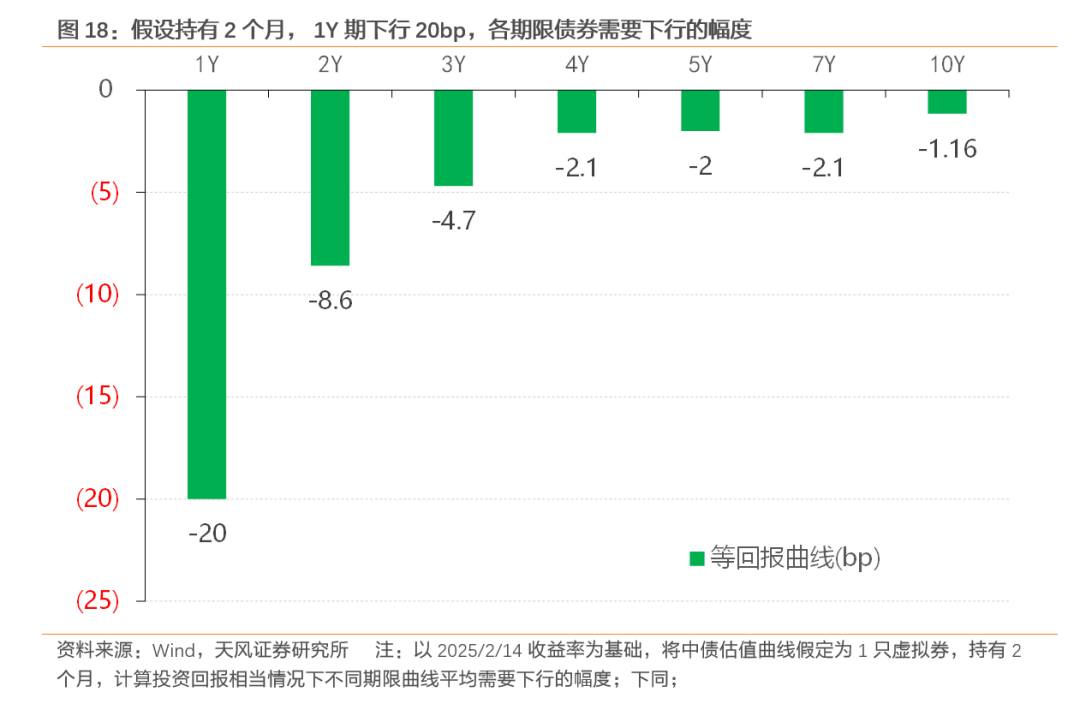

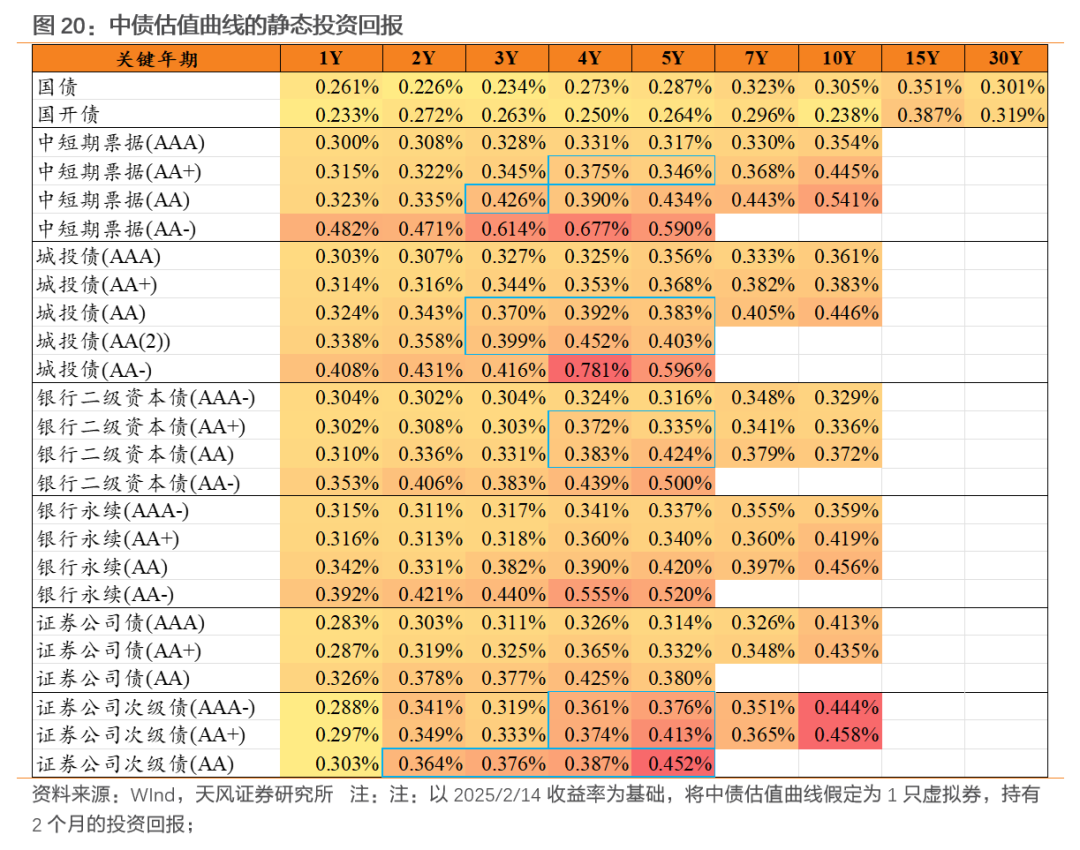

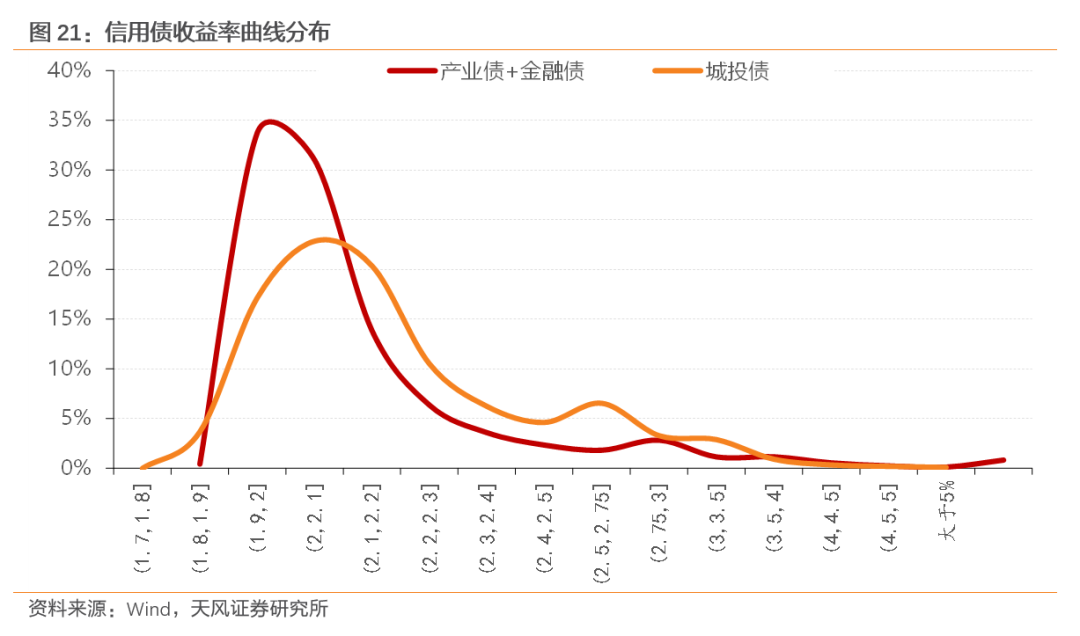

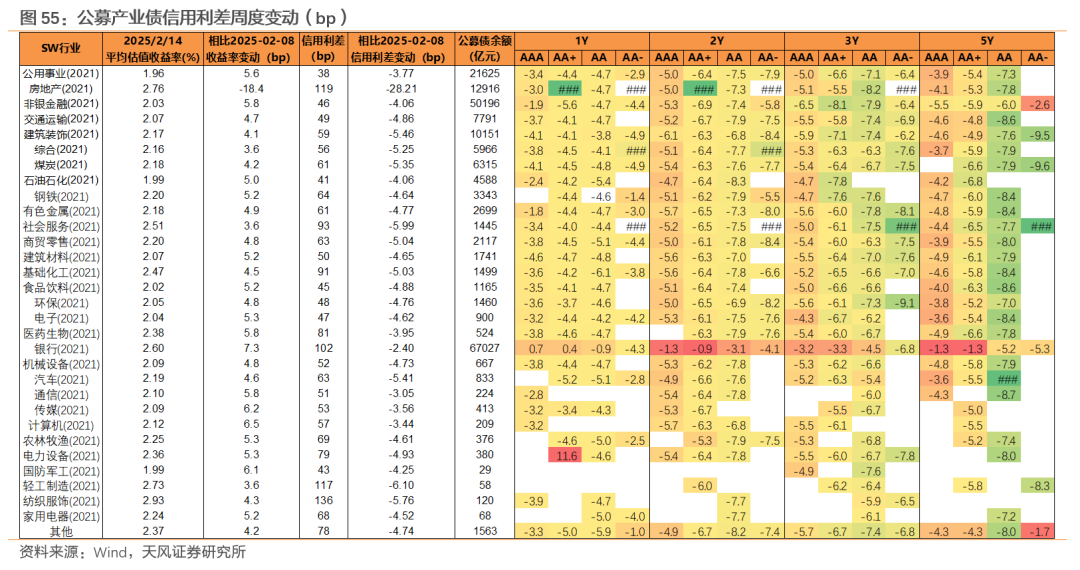

2025 作者:孟万林/涂靖靖 摘 要 上周,受资金利率并不宽松、社融超预期等因素影响,中短端信用债上行,二永债调整更为明显,利差整体压缩。但市场做多热情仍然强烈,长端调整幅度有限。 接下来,市场怎么走? 我们认为,社融超预期、两会不确定性情况下,信用债仍然具备一定优势,但波动可能在所难免。 买短,还是买长? 如果债市维持下行,那么,久期仍然不宜太短。当然,如果利率小幅上行,久期缩短肯定是更为合适的选择。而如果短端下行,中长端维持震荡,短端跑赢概率更高。 哪种情景概率更高? 考虑到当前市场面临社融超预期、两会不确定性等各种因素,中长端大幅下行可能面临一定阻力,资金回归的确定性会更高。市场可能面临一种情景,即短端下行,中长端震荡,概率更高。但短端下行来的显然没有那么快,二月资金面可能延续均衡偏紧。 信用如何配置? 综合判断,考虑到诸多不确定性等,建议适当缩短账户久期,建议以2.2%~2.3%作为标准,关注高票息资产。品种上,二永债相比普信债比价优势不明显,但震荡市场中,二永债流动性更好的优势或会有所体现。超长债近期交易量持续放大,市场分歧加重,可以适当观望。 报告核心图表(点击可查看大图,完整图表详见正文) 风险提示:宏观经济变动超预期、城投信用风险、政策超出预期。 报告目录 两会前,继续买吗? 上周资金面进一步趋紧,社融超预期,后市如何看待?我们继续进一步探讨。 上周市场表现如何? 上周信用债市场收益率中短端上行,长端下行,利差普遍下行。信用债收益率走势分化,短端,银行二永债上行幅度稍高,低等级城投债上行较少;长端,城投债转为下行,高等级二永债小幅上行。受资金整体偏紧影响,短端上行幅度高于中长端,而长端下行。信用利差整体下行,短期高等级二永债上行。 整体收益率曲线形态逐渐向平坦化变动,短端收益率回升明显,而长端收益率仍延续下行趋势。以AA城投债和AA银行永续债为例,1Y城投债平均收益率上行4.17bp,1Y二永债上行在9.48bp,0.08Y平均收益率分别上行7.51bp和14.42bp,远大于1年内幅度;而5年以上期限收益率上行幅度逐渐变小,转而下行。 从下行节奏来看,收益率整体呈现先上后下再上。周一信用债收益率普遍上行,二永债上行幅度大于城投债;周二到周四长短端走势产生分化,短端收益率仍在上行,而长端收益率开始出现下行,如1年期AA-票据在周三上行0.71bp,而5年期AA-票据当天下行2bp;周五受社融超预期影响,短端收益率加速上行,长端收益率震荡后上行,但幅度小于短端。信用利差上半周以下行为主,下半周短端信用利差有所上行,长端利差仍小幅下行。 整体来看,上周短端信用债受资金利率增加影响而被动上行,而长端市场做多热情仍较重,周五社融数据超预期,对市场形成了一定负面影响。 机构如何交易? 节后第二周,保险较节前大幅增持5Y以上信用债,小幅减持1-5Y;基金继续增持5Y内信用债;理财和其他产品对信用债的增持力度较节前有所下降。 其中,2月8日前,基金的净买入遵循“上行卖出,下行买入”的特征,1.8~1.24,1年期信用债收益率持续上行,基金不断抛售超短信用债;节后第一周,信用债受益于资金利率下行,有所走强,基金开始增持超短信用债。 上周,情况发生变化,短端收益率转为上行时,基金仍在不断增持超短信用债,显示出基金在提前布局短久期品种。 二永?普信?品种谁占优? 受存单提价影响,中票存单比价降至低位,2月14日AAA等级相对存单的利差仅2.5bp。 银行二级资本债的超额利差仍有一定优势。二级资本债方面,上周1年期高等级二级资本债相对中票的超额利差环比转正,由2月8日的-3.62bp升至2月14日的3.39bp;5年期的超额利差为负但环比收窄。城投债方面,高等级城投债仍有一定超额利差,但环比下降,部分低等级的超额利差已转负。 综合来看,目前二永债相比普信债,仍不具备明显优势。当市场流动性扰动趋势减弱,普信债或将更有优势。 买短,还是买长? 考虑到资金利率向均衡回归,短端似乎有比较高的确定性。但需要考虑,资金面难以马上大幅宽松,实际短端2月下行的幅度或比较有限,二月资金面可能延续均衡偏紧。 另外,我们进行更为精细的定量测算: 如果考虑中票、城投、二永债,AAA/AA /AA/AA(2)/AA-评级,持有2个月,达到相同投资收益,1Y期如果下行20bp,2Y需下行8.6bp,3Y需下行4.7bp,5Y需下行2bp,10Y需下行1.16bp。 如果考虑中票、城投、二永债,AAA/AA /AA/AA(2)评级(不含AA-),持有2个月,达到上述相同投资收益,1Y需下行22.6bp,2Y需下行10.05bp,3Y需下行5.7bp,5Y需下行2.95bp,10Y需下行1.16bp。 而从另外一个维度看,如果短端下行,中长端市场维持震荡状态,什么期限和品种更为合适? 如果考虑收益率曲线形态完全不变,测算静态投资回报,持有2个月的静态投资回报多数在0.3~0.45%之间。 短期来看,如果债市维持下行,那么,久期仍然不宜太短。当然,如果利率小幅上行,久期缩短肯定是更为合适的选择。而如果短端下行,中长端维持震荡,短端大概率跑赢。 哪种情景概率更高? 考虑到当前市场面临社融超预期、两会不确定性等各种因素,中长端大幅下行可能面临一定阻力,资金回归的确定性会更高。市场可能面临一种情景,即短端下行,中长端震荡,概率更高。但短端下行来的显然没有那么快,二月资金面可能延续均衡偏紧。 信用买什么? 城投债2.3%以上估值占比25.2%,产业 金融债估值2.3%以上占比11.0%。城投择券空间仍然更广,仍然可以积极关注。 城投主体中,建议关注地方具有较高重要性、层级较高的主体,如华发集团、西安高新、航空港、津城建、津保税等。 非城投主体中,可以关注地方重要的国有房企,如首开、建发房地产、首创;也可以关注地方重要性高、资产较好的主体,如云投、云能投等。 一级发行:非金信用债净融资大幅回正 上周(2.10-2.16)非金信用债发行1705.85亿元,偿还723.34亿元,实现净融资982.51亿元,其中城投债净融资478.85亿元,产业债净融资503.66亿元。金融债净融资707.70亿元。其中银行二级资本债净融资额为0亿元,永续债净融资额为0亿元。 发行期限方面,上周非金信用债发行期限为3.33年,较上上周平均拉长1.81年。其中城投债发行平均期限为3.10年,较上上周平均拉长1.75年;产业债发行期限为3.54年,较上上周平均拉长1.39年。金融债发行平均期限为4.49年,较上上周平均缩短0.97年。 市场情绪方面,上周城投债有投标倍数的主体中,1倍以上投标量为91.67%,较上上周下降8.33个百分点;产业债有投标倍数的主体中,1倍以上投标量为70.83%,较上上周上升37.50个百分点。月度情况看,截至上周,2月所有信用债有投标倍数的主体中,1倍以上投标量占比为80%,环比有所上升。有投标倍数的城投债1倍以上投标量占比为92%,有投标倍数的产业债1倍以上投标量占比为69%。 超长债方面,上周共发行期限在7年及以上的超长产业债7只,合计85.5亿元,期限最长为30年,发行主体评级均为AAA。共发行2只超长城投债,合计18亿元,期限最长为10年,区域分布于江西和陕西。 异常发行方面,上周非金信用债推迟发行1只,取消发行1只,合计规模20亿元。 城投债:净融资478.85亿元 上周城投债合计净融资额478.85亿元,较上上周上升848.25亿元。2025年初截至2月14日净融资额合计414.80亿元,2023年同期为883.81亿元,2024年同期为808.12亿元,2025年同比下降48.67%。 发行期限与认购倍数方面,上周发行期限最长的地区前3位分别为陕西、四川、河南,发行期限最短的地区前3位分别为新疆、广东、湖南。上周城投债有投标倍数的主体中,1倍投标量占比为8%,较上上周上升,1倍以上投标量为91.67%,较上上周下降8.33个百分点。 分区域来看,上周前3名净融资的地区分别江苏、四川、浙江,后3名分别为福建、辽宁、西藏。 分行政级别看,城投债2025年1月1日至2月14日,省级、地市级、区县级与园区级的净融资额分别为126.54亿元、408.09亿元、-233.05亿元和113.22亿元,分别较2024年同期变动-16.41%、-7.92%、-551.11%和-30.05%。 产业债:净融资503.66亿元 上周产业债合计净融资额503.66亿元,较上上周上升716.04亿元。2025年初截至2月14日净融资额合计3509.90亿元,2023年同期为892.59亿元,2024年同期为2884.83亿元,2025年同比上升21.67%。 发行期限与认购倍数方面,上周发行期限最长的行业前3位分别为非银金融、综合、其他,发行期限最短的行业前3位分别为通信、计算机、机械设备。上周产业债有投标倍数的主体中1倍投标量占比为29%,较上上周下降,1倍以上投标量为70.83%,较上上周上升37.5个百分点。 分行业来看,上周前5名净融资的行业分别为综合、其他、钢铁、交通运输、非银金融,后5名分别为食品饮料、建筑装饰、有色金属、采掘、农林牧渔。 分企业性质看,2025年1月1日至2月14日国企与民企的净融资额分别为3174.85亿元和-15.11亿元,国企净融资额较2024年同期大幅上升。 金融债:净融资额大幅增加 上周金融债净融资额707.70亿元,相比上周上升754.50亿元,其中银行二级资本债净融资额为0亿元,永续债净融资额为0亿元。二级资本债和永续债相比上周均不变,上周无新发行二永债。 二级成交:总交易量为上周两倍 上周银行间和交易所信用债合计成交7,050.63亿,总交易量相比上周上涨。分类别看,银行间短融、中票和企业债分别成交1000.65亿元、2933.81亿元、101.7亿元,交易所公司债和企业债分别成交2330.12亿元和110.6亿元。 城投债:成交期限拉长,3年以上折价成交占比较高 上周城投债成交3920.42亿元,较上上周增加2272.55亿元,日均成交规模为784.08亿元,较上上周上升372.12亿元。 分期限看,上周城投债加权成交期限为2.14年,较上上周拉长0.17年。成交期限结构方面,上周城投债3年以上折价成交占比较高,为25.93%。 分区域看,上周前5名成交规模的地区分别为江苏、山东、浙江、四川、湖南,成交规模均在240亿元以上,后5名分别为黑龙江、内蒙古、青海、辽宁、宁夏,成交规模均在4亿元以下。成交期限方面,青海、宁夏、四川、陕西上周城投债加权平均成交期限高于2.5年。 产业债:0.5年内和2-3年折价成交占比较高 上周产业债成交3130.39亿元,较上上周上升1350.47亿元,日均成交规模为626.08亿元,较上上周上升181.10亿元。 分期限看,上周产业债加权成交期限为2.30年,较上上周缩短0.17年。成交期限结构方面,上周产业债0.5年内和2-3年折价成交占比较高,为21.03%和18.31%。 分行业看,上周前5名成交规模的行业分别为公用事业、综合、非银金融、房地产、其他,后5名分别为轻工制造、国防军工、家用电器、纺织服装、计算机。成交期限方面,医药生物和化工行业上周产业债加权平均成交期限高于3年。 二永债:成交规模大幅上升,成交期限缩短 上周二永债成交2069.95亿元,较上上周上升1166.12亿元,日均成交规模为413.99亿元,较上上周上升188.03亿元。 分期限看,上周二永债加权成交期限为2.89年,较上上周缩短0.03年。 利差全面下行 城投债:城投债利差全面下行,低等级中长久期表现更为明显。分省来看,青海下行17.19bp,吉林下行9.21bp,内蒙古下行8.91bp,云南下行8.63bp,另有天津、新疆、陕西等区域下行超过8bp。截至2月14日,3%估值以上城投债规模6,994.7亿元,占比4.47%,2.5%估值以上城投债规模22,404.2亿元,占比14.31%。 产业债:各行业利差全面下行。分行业来看,较上上周,房地产平均利差下行28.21bp,轻工制造下行6.10bp,社会服务下行5.99bp,纺织服饰下行5.76bp,另有建筑装饰、汽车、煤炭、综合、商贸零售、基础化工下行超过5bp。

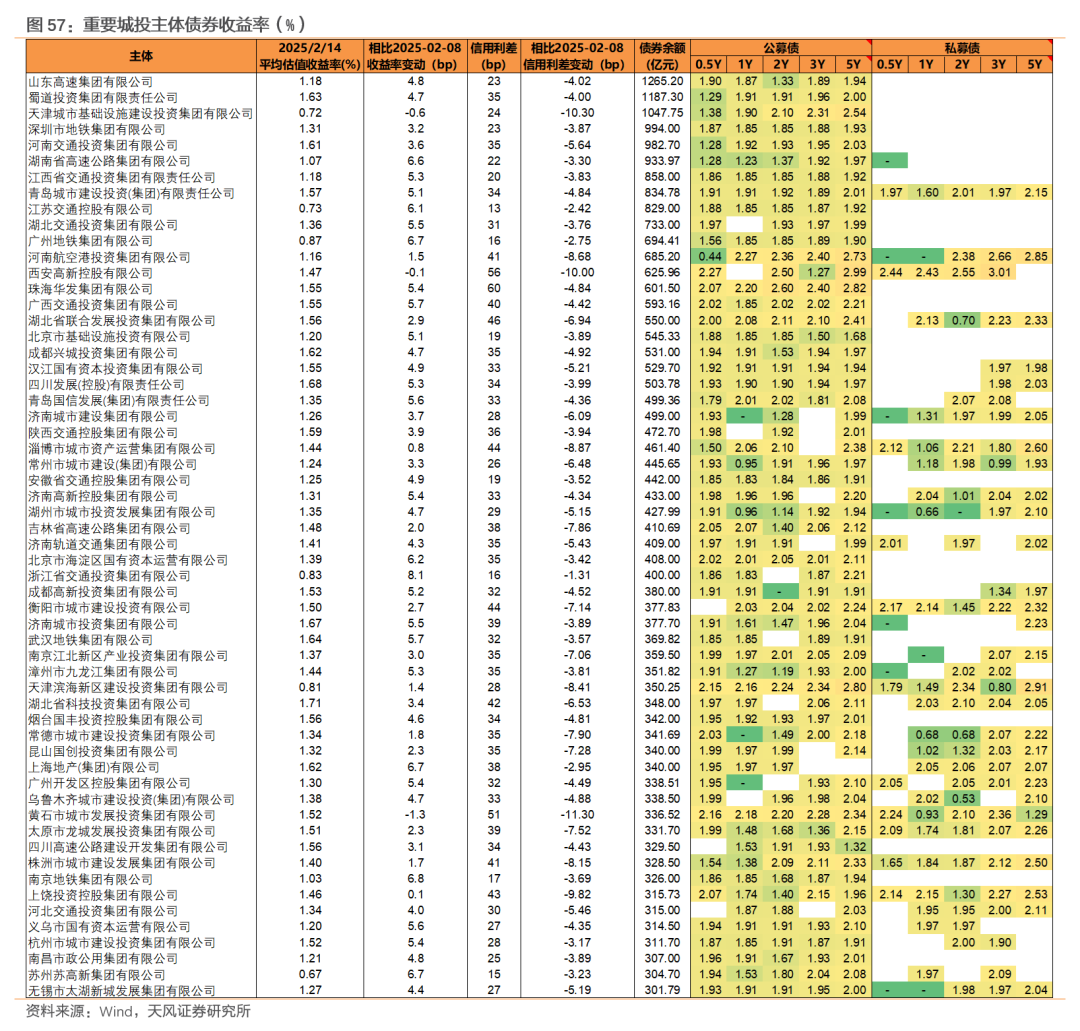

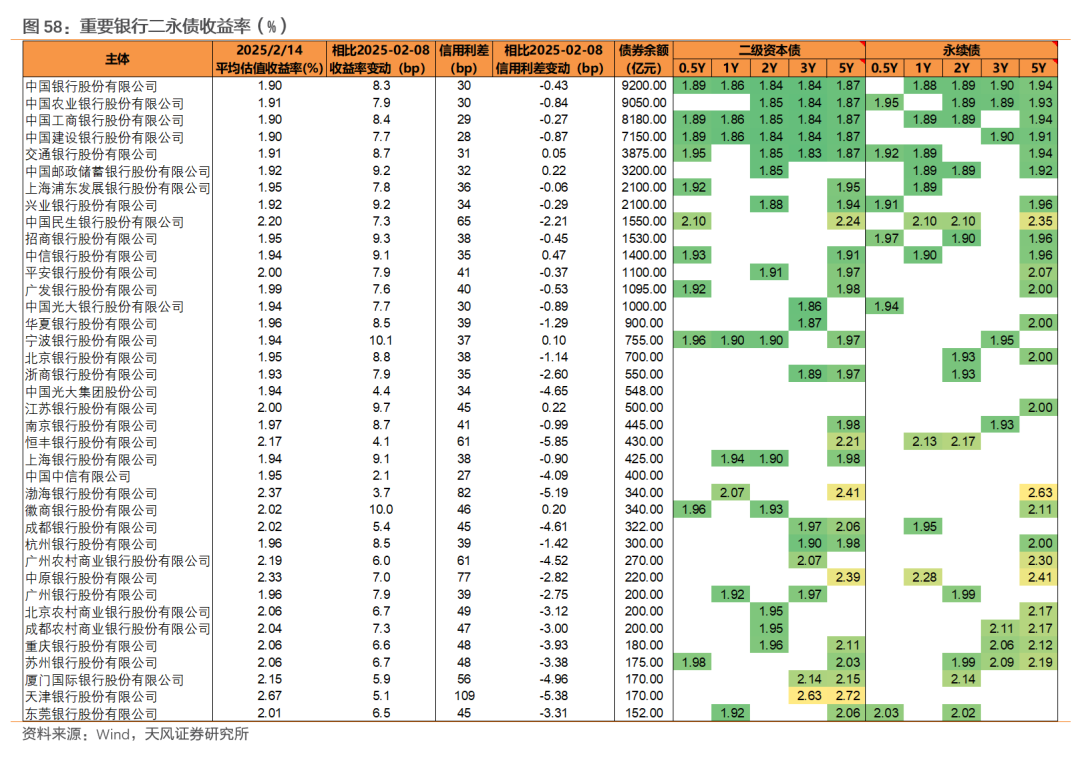

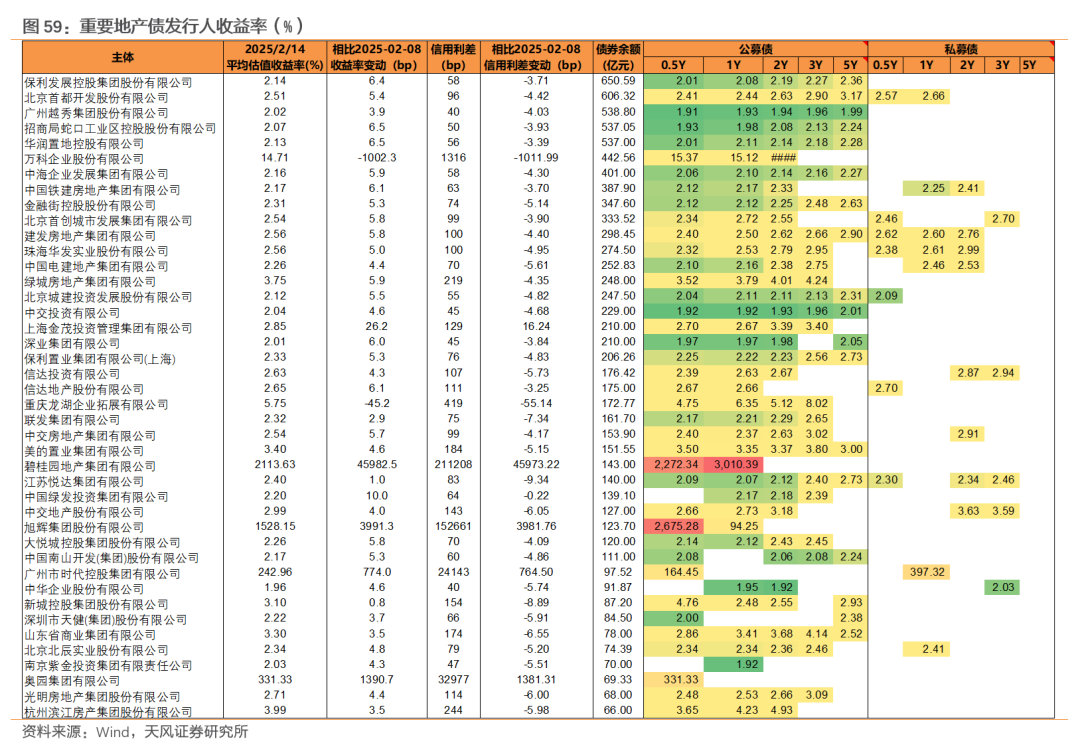

重要主体收益率多上行。城投发行人中(存续债券规模300亿以上),浙江交投平均收益率上行8.1bp,南京地铁上行6.8bp,苏高新、沪地产、广州地铁上行6.7bp,另有湖南高速、海淀国资、苏交通上行在6bp以上;银行二永债发行人中,宁波银行平均收益率上行10.1bp,徽商银行上行10.0bp,江苏银行上行9.7bp,另有招商银行、兴业银行、邮储银行、中信银行、上海银行等上行超过9bp;地产主体中,碧桂园、旭辉、奥园集团、时代控股上行幅度较大,上海金茂上行26.2bp,绿发上行10.0bp,另有万科有较大幅度下行。

风险提示

宏观经济变动超预期、城投信用风险、政策超出预期

END

证券研究报告:《信用 | 两会前,重票息》

对外发布时间:2025年2月17日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孟万林 SAC 执业证书编号:S1110521060003

涂靖靖 SAC 执业证书编号:S1110524100002