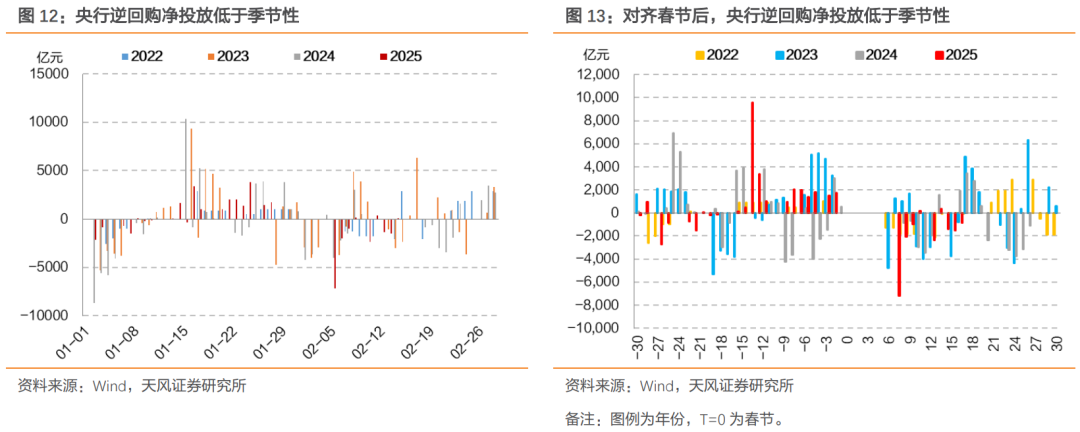

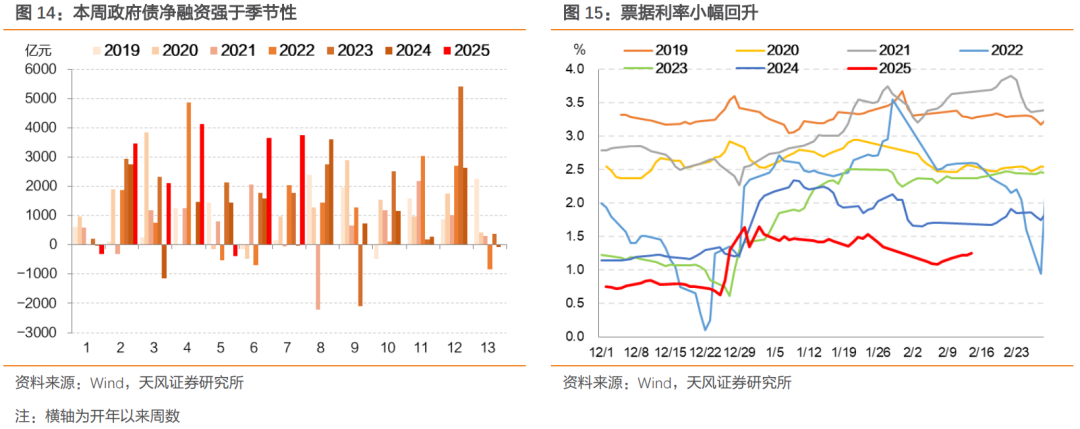

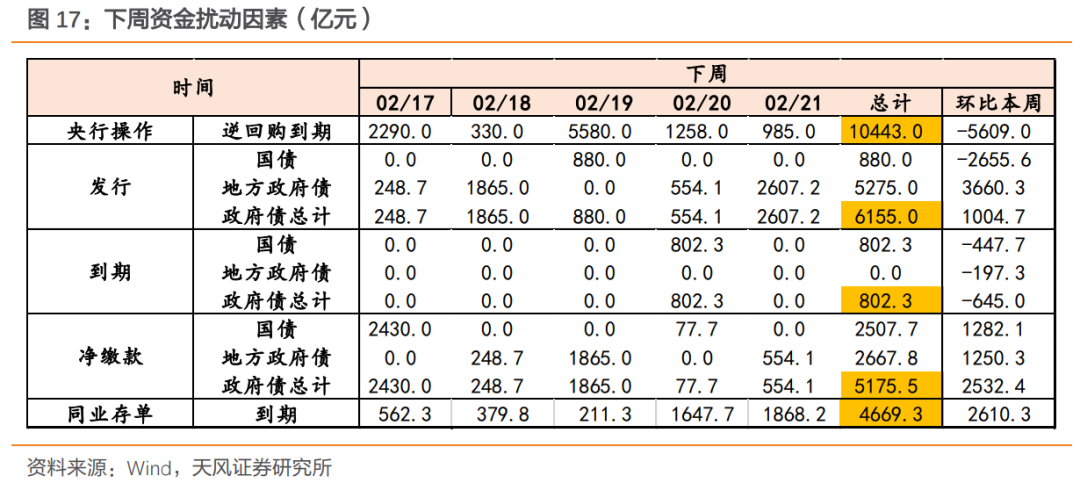

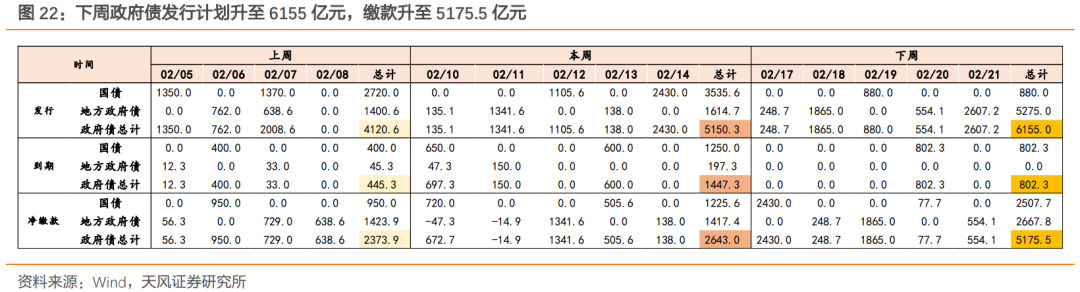

2025 作者:隋修平/郑艺鹏(联系人) 摘 要 展望未来,我们认为资金可能维持紧平衡状态。下周政府债发行和缴款显著放量、MLF到期、税期等因素或将扰动资金面,在汇率贬值压力没有显著改善的背景下,央行可能无意引导资金显著转松;从资金融出结构来看,货基、理财融出增加,也意味着资金价格偏高。 本周资金整体偏紧,周三资金短暂转松,资金分层现象缓解。 资金供给侧变化延续,货基等非银机构融出部分取代大行融出。由于持续配债和信贷投放、前期规范非银同业存款利率、央行流动性投放偏少、可能对银行融出进行干预等原因,导致大行融出显著弱于季节性;货基等非银机构在短端性价比不佳、非银同业存款利率下降的背景下,从短端转向资金融出,货基、理财融出显著强于季节性,同时抬高了资金价格。 展望未来,资金可能维持紧平衡状态。 客观因素方面,下周政府债发行和缴款显著放量、MLF到期5000亿元和税期临近或将对资金面形成扰动。 央行角度来看,汇率阶段性贬值压力尚未完全解除,防止资金空转套利和防范利率风险仍有影响,央行投放可能难见显著积极。央行投放没有转向积极之前,大行融出可能维持偏低水平,资金供给受限。 下周关注:一是逆回购到期规模较大,且有5000亿元MLF到期;二是政府净缴款显著放量;三是税期临近;四是同业存单到期规模较大;五是关注央行有无降准以支持经济。 政府债——净缴款继续放量 本周政府债发行和净缴款放量,对资金形成一定压力;下周政府债净缴款继续显著放量,可能对资金面形成扰动。

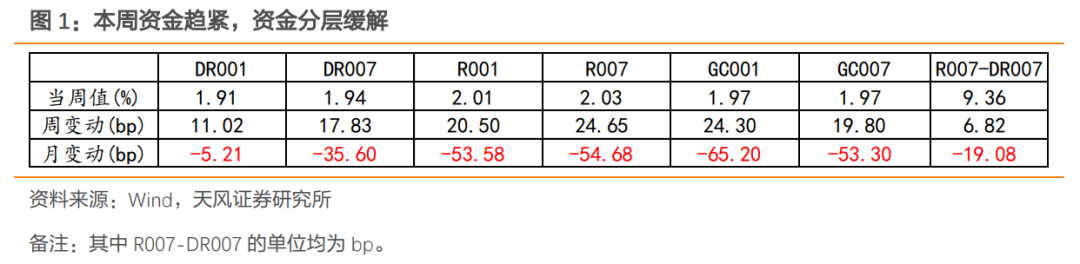

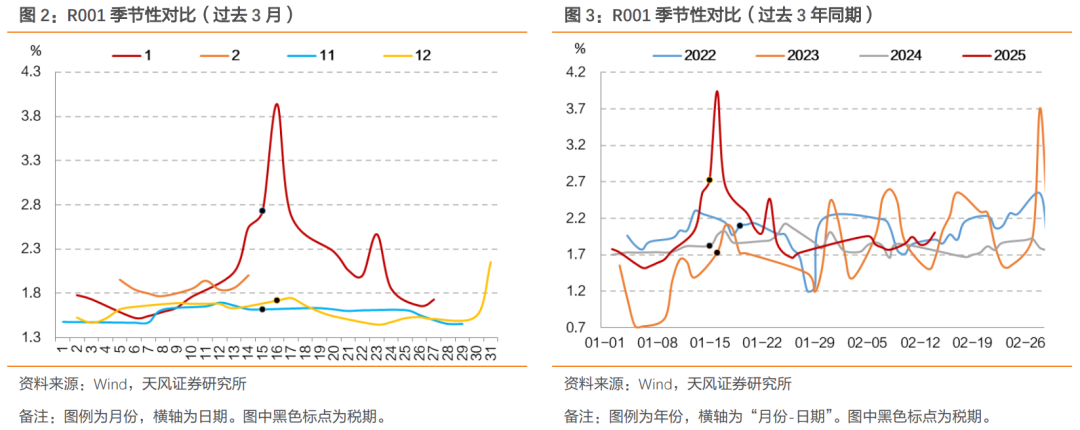

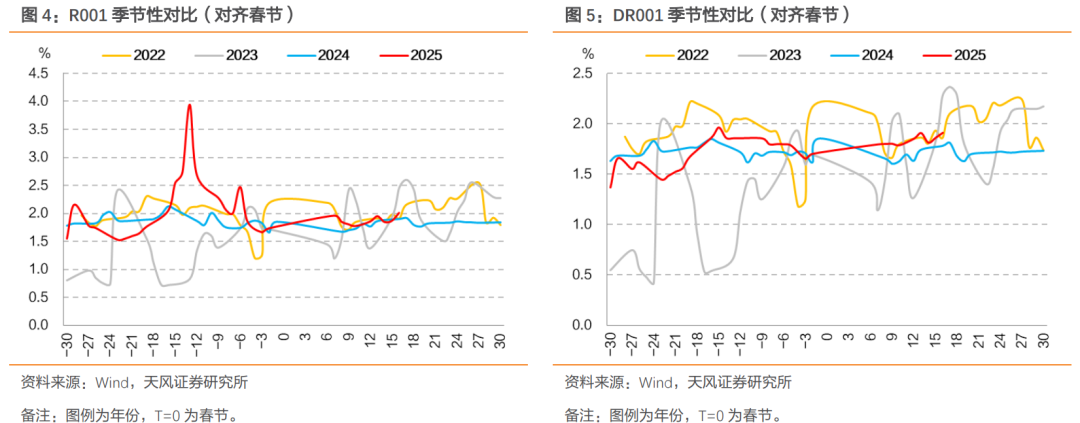

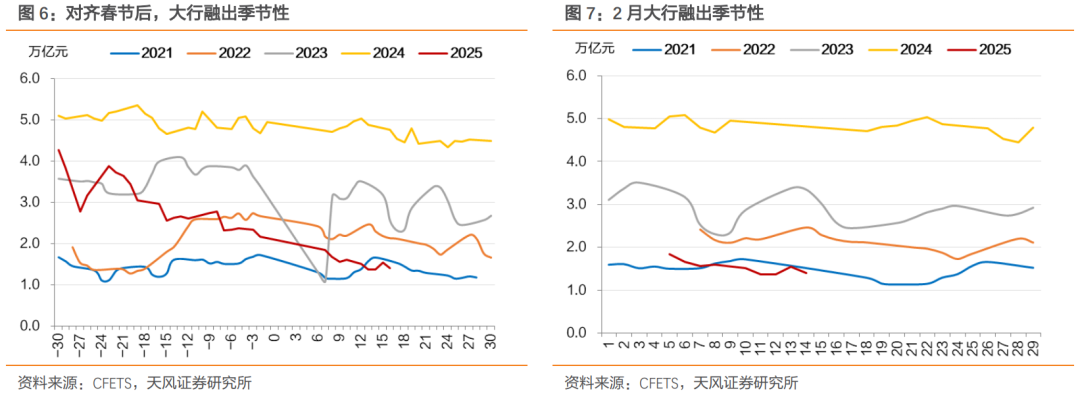

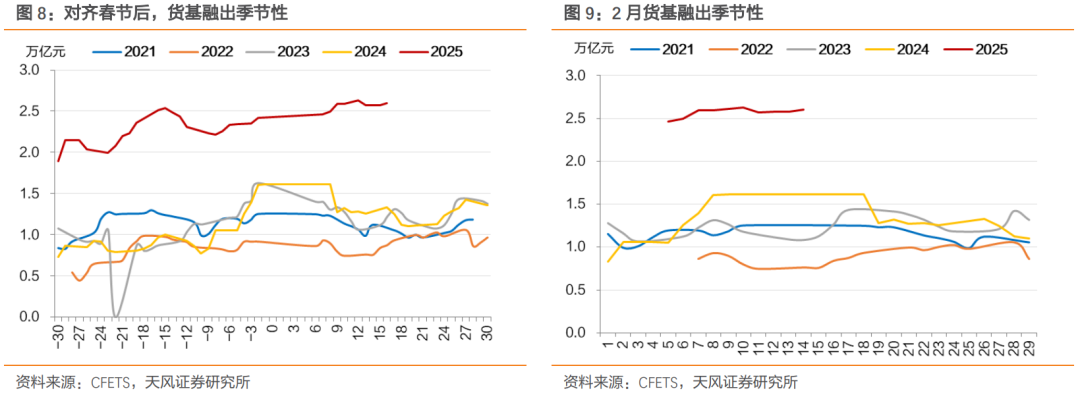

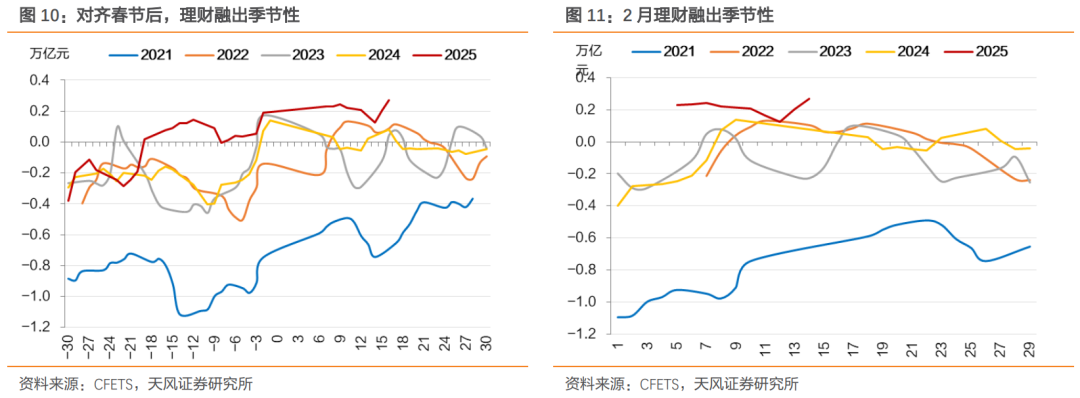

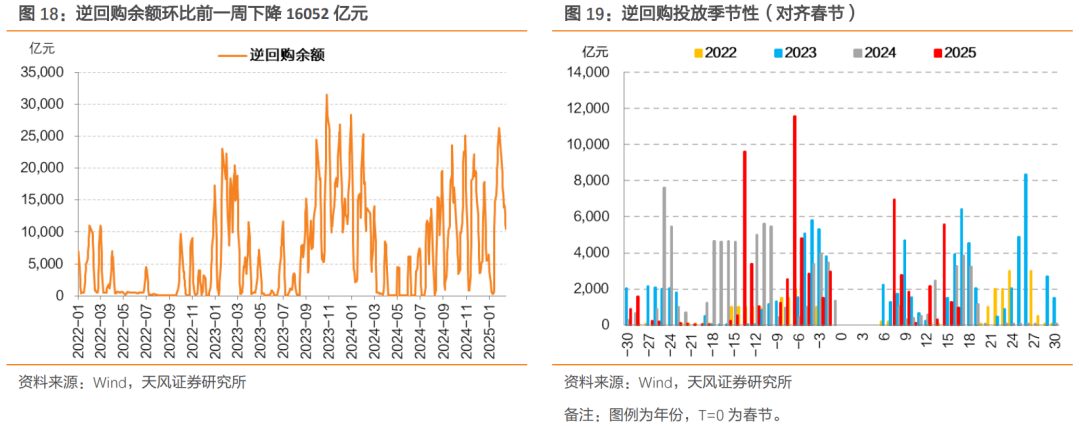

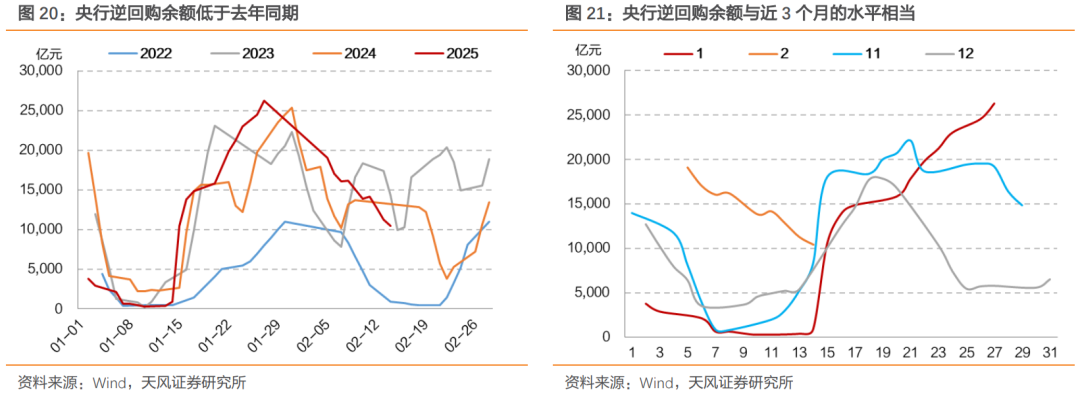

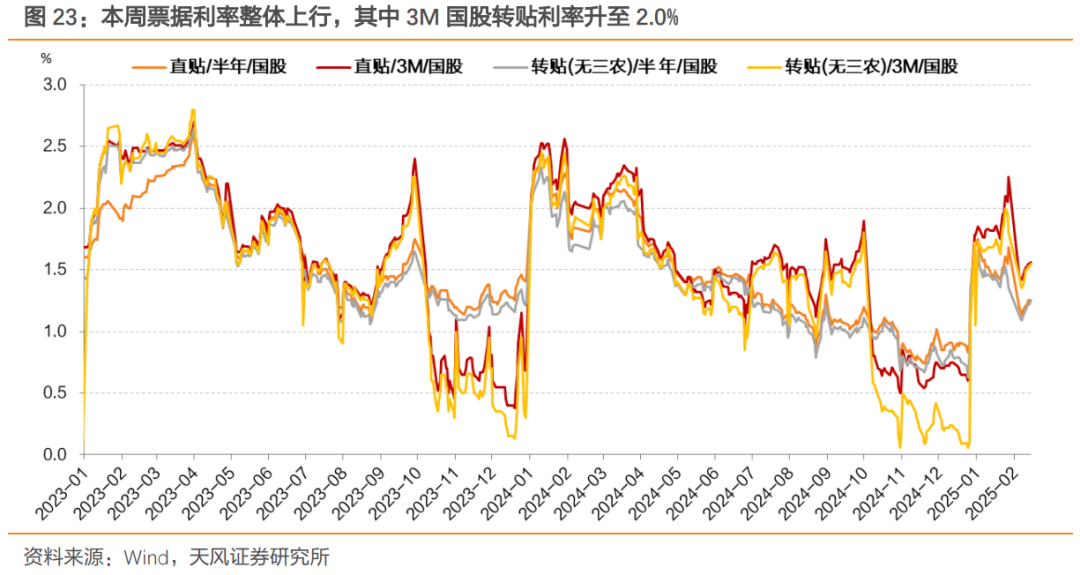

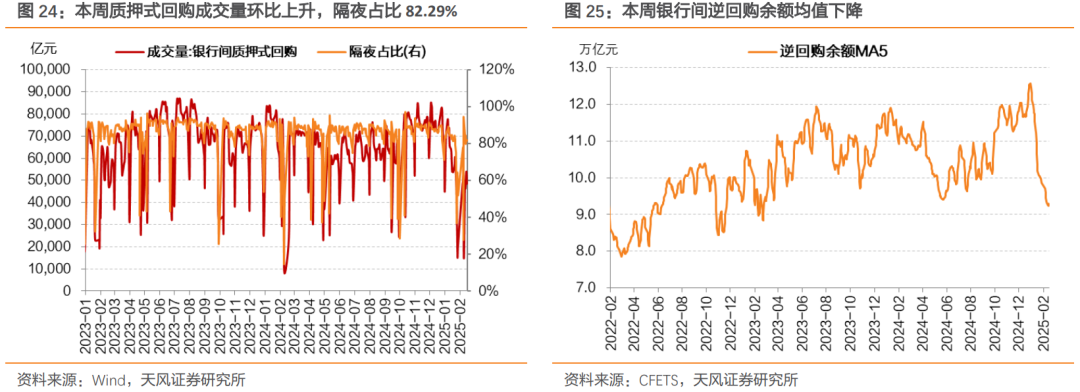

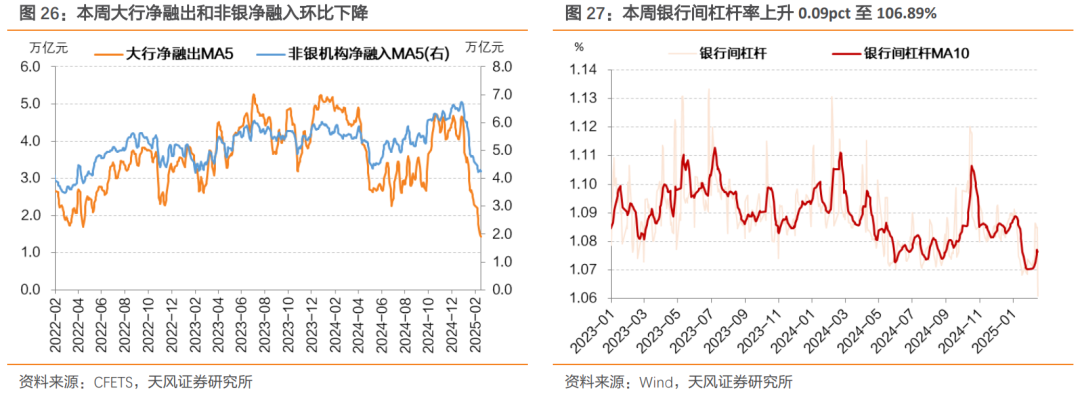

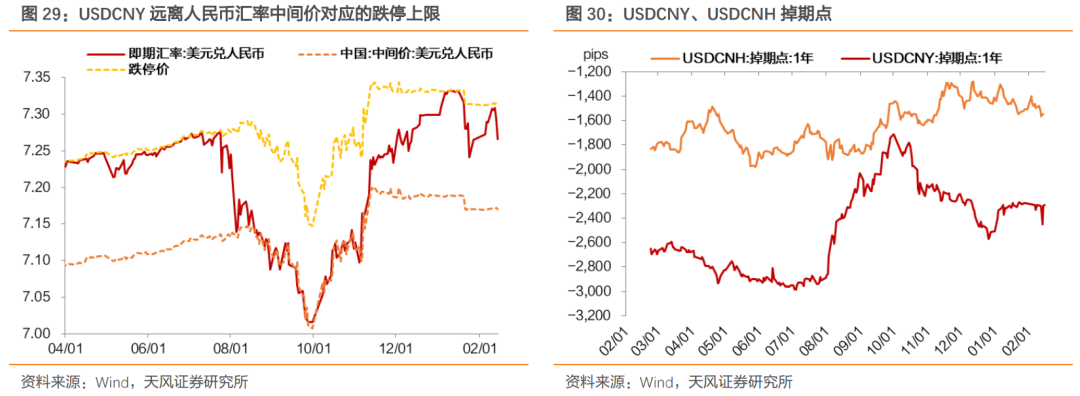

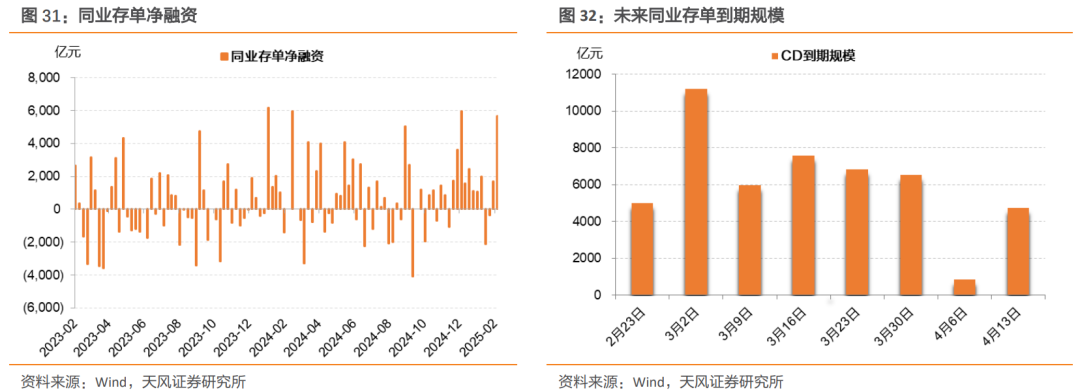

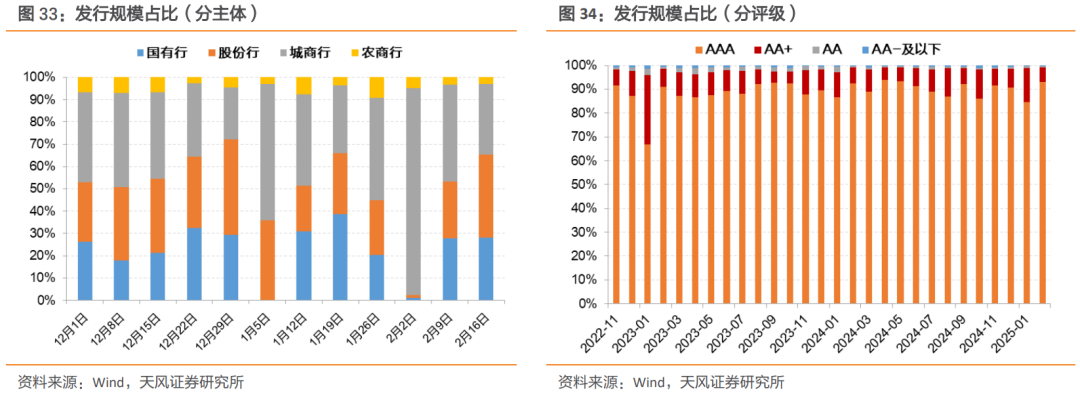

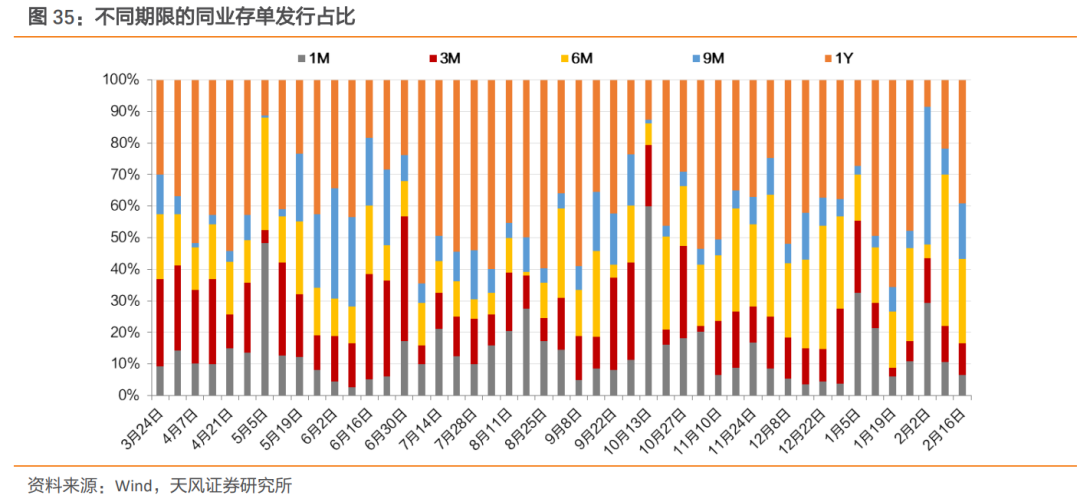

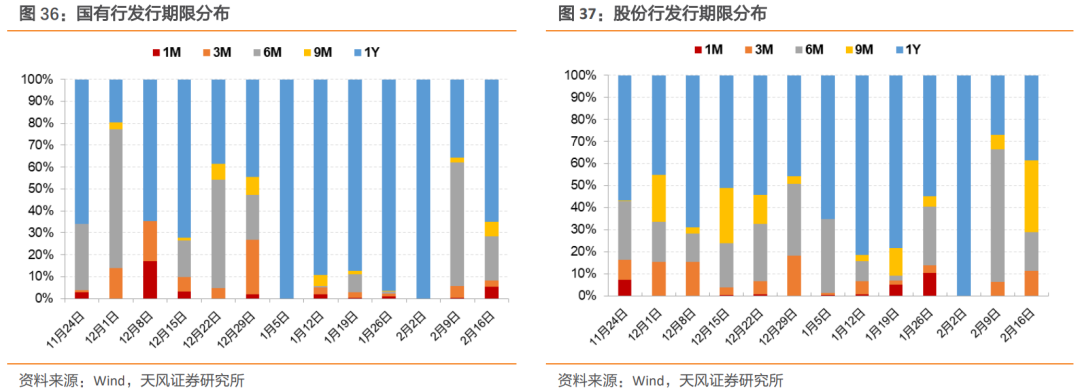

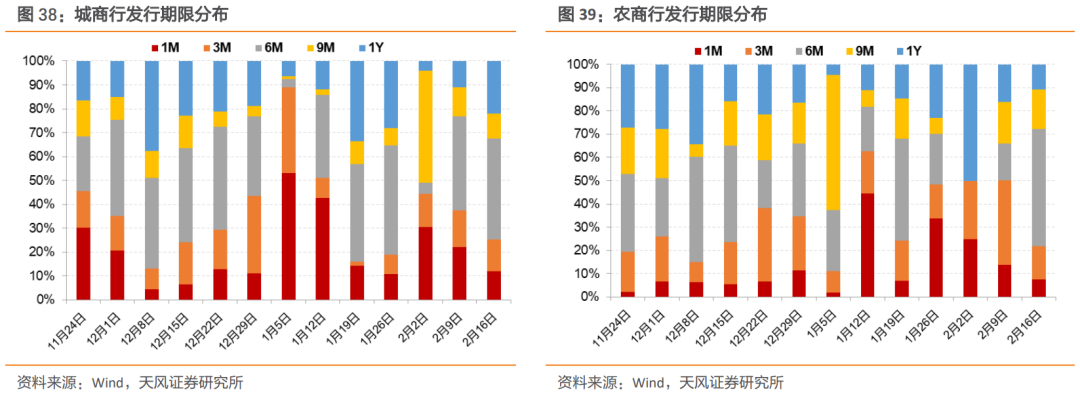

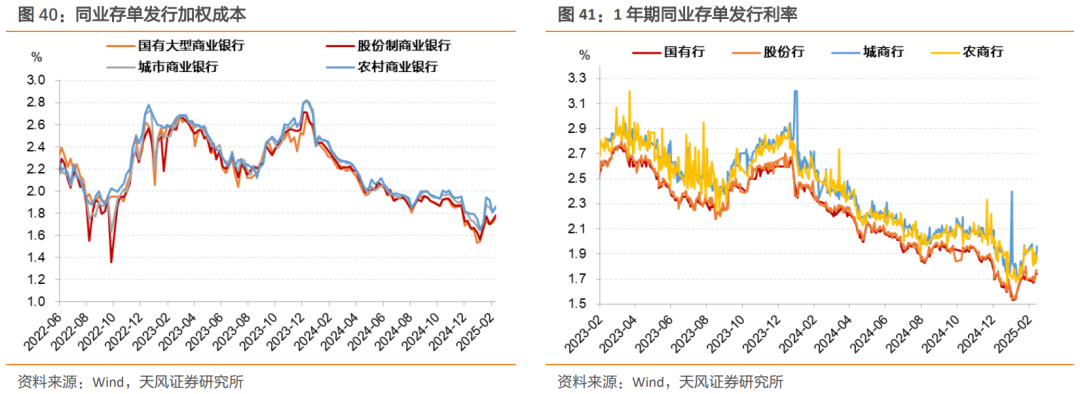

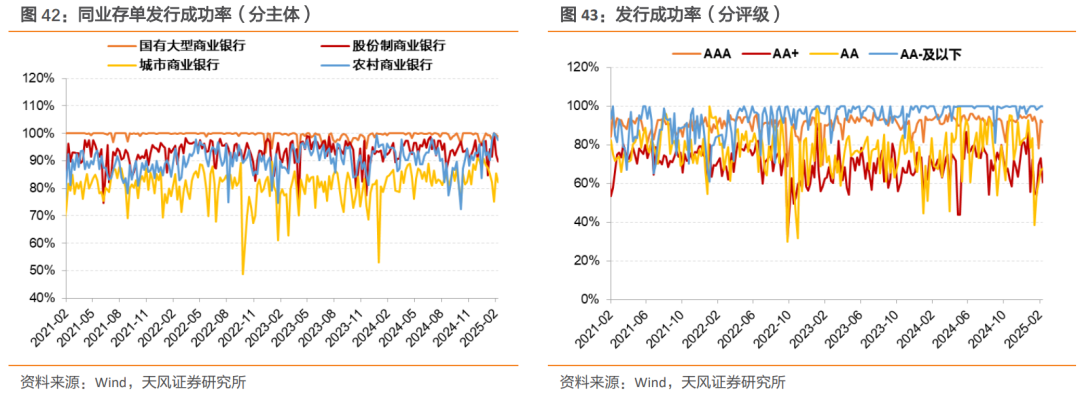

汇率——在岸人民币升值 本周在岸人民币升值0.3%,中间价小幅调贬,央行持续干预,阶段性贬值压力仍然存在,是资金面的重要扰动因素之一。 存单——下周到期规模显著放量 本周CD利率长短端收益率均上行,短端上行更显著,曲线倒挂加剧。我们预计后续资金紧平衡可能持续扰动短端,长端相对更加稳健。 报告核心图表(点击可查看大图,完整图表详见正文) 风险提示:流动性变化超预期,货币政策超预期,经济表现超预期 报告目录 资金可能维持紧平衡 本周资金整体偏紧,周三资金短暂转松,资金分层现象缓解。本周(02.10-02.14)DR001在1.81%-1.91%之间波动,R001在1.84%-2.01%之间波动,GC001在1.72%-1.97%之间波动,最后一个交易日分别较前一周变动11.02bp、20.5bp和24.3bp,周均值分别变动7.05bp、3.3bp和-8.72bp。DR007在1.82%-1.94%之间波动,R007在1.8%-2.03%之间波动,GC007在1.8%-1.97%之间波动,最后一个交易日分别较前一周变动17.83bp、24.65bp和19.8bp,周均值分别变动4.8bp、-1.51bp和-3.61bp。本周R007-DR007利差走扩,全周在-1.87bp-9.36bp之间波动,最后一个交易日较前一周变动6.82bp,周均值变动-6.31bp。 与季节性相比,资金仍然偏紧,但资金分层现象不显著。对比2024年11月-2025年1月,当前资金利率仍然偏高;对比2022年以来的节后表现,非银资金回落较多,银行间资金未有明显回落,本周资金利率震荡上行。 本周7天-隔夜资金倒挂解除,但资金面仍然偏紧,主因是政府债发行放量、节后资金需求继续回升和央行投放偏少。春节过后政府债发行持续放量,本周净缴款虽然环比走低,但总体维持高位;银行间质押式回购成交量环比上周上升0.9万亿元,隔夜占比显著走高;临近月中,央行整体保持净回笼,并未提前投放流动性。 从央行角度来看,本周汇率升值,但阶段性贬值压力尚未解除,防止资金空转套利和防范利率风险可能也仍有影响。 大行融出意愿降低,货基、理财融出意愿强,但价格偏贵。银行间质押式逆回购余额均值下降至9.24万亿元(前一周约9.3万亿元);银行日均净融出下降至1.44万亿元(1月日均2.1万亿元),其中大行日均净融出下降至1.44万亿元(1月日均2.2万亿元),股份行日均净融出0.08亿元、城商行日均净融入0.25亿元;非银机构方面,货基日均净融出2.59万亿元,理财日均净融出0.19万亿元。 对比季节性来看,春节后7个交易日左右大行融出往往回升至高点,而本周大行融出未能季节性回升。目前大行融出处于季节性低位,低于近年同期水平。大行融出较上周进一步降低,一是源于持续配债和信贷投放,二是前期规范非银同业存款利率,背后关键还是央行流动性投放偏少,以及可能对银行融出进行干预。 不同于季节性,货基和理财融出显著偏强,可能与规范存款利率,以及短端性价比偏低有关。非银整体融入处于季节性水平,低于2023-2024年同期,高于2021-2022年同期,其中货基和理财净融出显著高于季节性水平。在“负carry”局面下,货基和理财对短端的持有意愿下降,且非银同业存款利率规范后性价比也降低,最终导致非银资金融出显著强于季节性,其中货基融出较上周进一步上升,理财融出有所回落。 展望未来,资金可能维持紧平衡状态。下周政府债发行和缴款显著放量、MLF到期、税期等因素或将扰动资金面,在汇率贬值压力没有显著改善的背景下,央行可能无意引导资金显著转松;从资金融出结构来看,货基、理财融出增加,也意味着资金价格偏高。 CD利率全线上行,短端上行更多,曲线倒挂继续加剧。本周CD利率持续上行,主要受资金趋紧、券商和货基抛售等因素影响。 我们预计后续CD利率可能维持震荡,资金偏紧可能持续扰动短端。目前短端CD主要受资金趋紧影响,在资金转松之前,CD利率可能维持震荡,长端可能较短端更稳健。 下周(2.17-2.21)资金面需要关注: 一是全周公开市场操作到期15443亿元,周二(2.18)MLF到期5000亿元,周三(2.19)逆回购到期5580亿元; 二是政府净缴款5175.5亿元,较前一周的2643亿元显著放量; 三是税期临近,或对资金面形成扰动; 四是同业存单到期5013.1亿元,高于前一周的2175.3亿元; 五是关注央行有无降准以支持经济。 央行:下周逆回购到期10443亿元 本周(02.10-02.14)央行OMO净投放为-4849亿元,其中逆回购净投放-5749亿元(到期16052亿元、投放10303亿元)。截至02.14,逆回购余额10443亿元,较02.07下降16052亿元。 下周(02.17-02.21)央行OMO到期为15443亿元,其中逆回购到期10443亿元,此外还有MLF到期5000亿元,将在25日续作。 政府债:下周到期802.3亿元,净缴款5175.5亿元 本周政府债净缴款继续放量。本周(02.10-02.14)政府债发行5150.3亿元、到期1447.25亿元、净缴款2643.05亿元,其中净缴款比上周增加269.18亿元,主因国债发行显著放量。 政府债发行继续加速,下周净缴款显著放量。下周(02.17-02.21)政府债计划发行6154.98亿元、到期802.3亿元、净缴款5175.45亿元,其中净缴款比本周增加2532.4亿元,国债和地方债净缴款均放量。对于发行结构,国债无超长债发行,10年期以上地方债发行占比约60.05%。 票据利率整体上行 本周票据利率整体上行,对比季节性仍处于低位,信贷需求可能依旧偏弱。截至2月14日,3M期国股直贴利率、3M期国股转贴利率、6M期国股直贴利率、6M期国股转贴利率分别为1.56%、1.55%、1.25%、1.25%,较2月8日分别变动10BP、17BP、7BP、12BP。 市场资金供需:资金供需冲高回落,杠杆率上行 资金需求继续上升,质押式回购成交环比显著回升。本周(02.10-02.14)银行间质押式回购成交量平均值5万亿元,环比上周上升0.9万亿元,其中隔夜回购成交占比上升,日均占比为82.29%。 银行间杠杆率上行。本周银行间杠杆率上升0.09pct至106.89%,其中周一显著上升、周二至周五震荡下降。 大行融出规模下降,货基、理财继续融出。银行间质押式逆回购余额均值下降至9.24万亿元(前一周约9.3万亿元);银行日均净融出下降至1.44万亿元(1月日均2.1万亿元),其中大行日均净融出下降至1.44万亿元(1月日均2.2万亿元),股份行日均净融出0.08亿元、城商行日均净融入0.25亿元;非银机构方面,货基日均净融出2.59万亿元,理财日均净融出0.19万亿元。 汇率:在岸人民币升值 2月14日,USDCNY录得7.2654,上周五2月7日USDCNY 为7.2889,本周人民币相对美元升值0.3%。 央行方面,2月14日美元兑人民币中间价7.1706,对应日内贬值2%上限点位7.3140。本周(2月10日-2月14日)央行公告并发行600亿元离岸央票。 本周即期汇率显著升值,中间价小幅调贬,即期汇率相对于中间价贬值幅度下降0.34个百分点至1.32%,央行干预可能仍然存在。 CD:下周到期规模显著放量 同业存单发行规模上升,净融资放量。本周同业存单发行7915亿元(上周5347亿元),偿还2233亿元(上周3664亿元),净融资5682亿元(上周1684亿元)。下周到期规模5013.1亿元。 其中,国有行、股份行发行规模占比上升。国有行(27.56%)、股份行(36.47%)发行规模占比上升,城商行(30.91%)、农商行(2.99%)发行规模占比下降。 AAA、AA、AA-及以下评级存单占比上升。AAA(94.92%)、AA(0.57%)、AA-及以下(0.24%)评级的存单占比上升,AA (4.27%)评级的存单占比下降。 同业存单发行期限上行。本周同业存单加权发行期限8.22个月(上周6.64个月),1月、3月、6月期存单发行占比下降,9月、1年期存单发行占比上升。 国有行长期限CD发行占比上升。本周国有行加权期限9.73个月(上周8.00个月),国有大行新发CD中较长期限(9M/1Y)占比71.56%(环比 33.67pct),股份行较长期限(9M/1Y)占比71.09%(环比 37.54pct),城商行较长期限(9M/1Y)占比32.35%(环比 9.28pct),农商行较长期限(9M/1Y)占比27.68%(环比-6.35pct)。 同业存单发行加权成本较前一周上升,为1.80%左右。本周同业存单加权成本1.80%(上周1.77%),其中国有行1.76%,股份行1.78%,城商行1.85%,农商行1.86%。截至1月17日,国有行1年期存单发行利率1.74%,股份行1年期存单发行利率1.77%,城商行1年期存单发行利率1.90%,农商行1年期存单发行利率1.88%。 同业存单发行成功率下降。本周同业存单发行成功率89.55%(上周91.16%),国有行、股份行、城商行、农商行发行成功率均下降。 风险提示 流动性变化超预期,货币政策超预期,经济表现超预期 END 证券研究报告:《流动性|银行融出持续走低》 对外发布时间:2025年2月15日 报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师: 孙彬彬 SAC 执业证书编号:S1110516090003 隋修平 SAC 执业证书编号:S1110523110001