【天风研究·固收】 孙彬彬/孟万林/李飞丹(联系人)

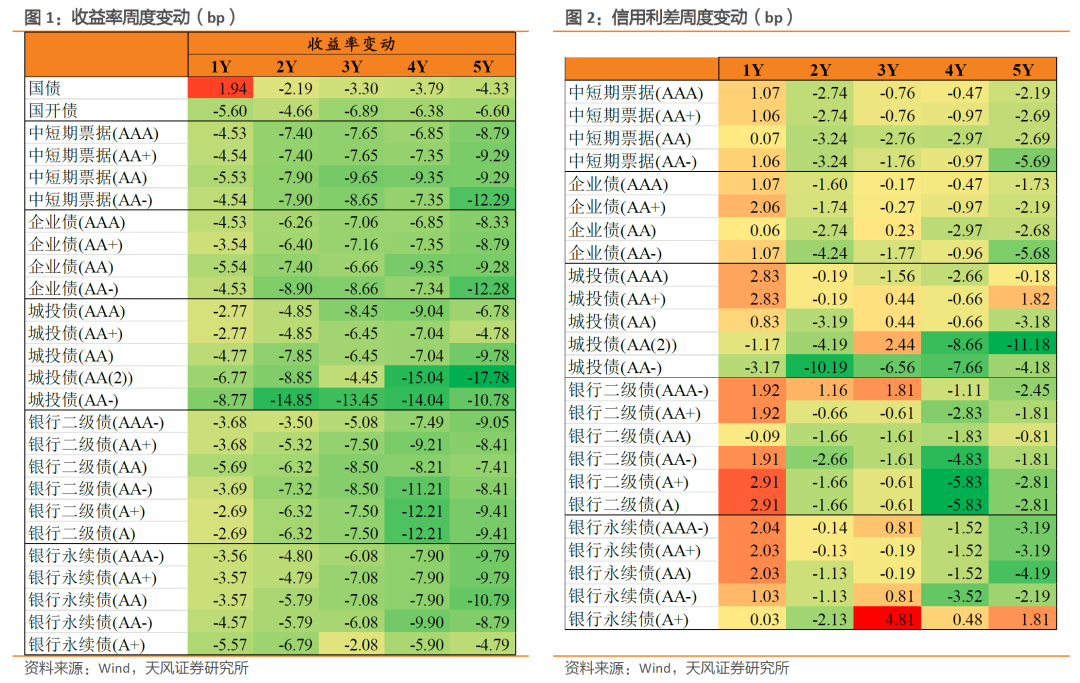

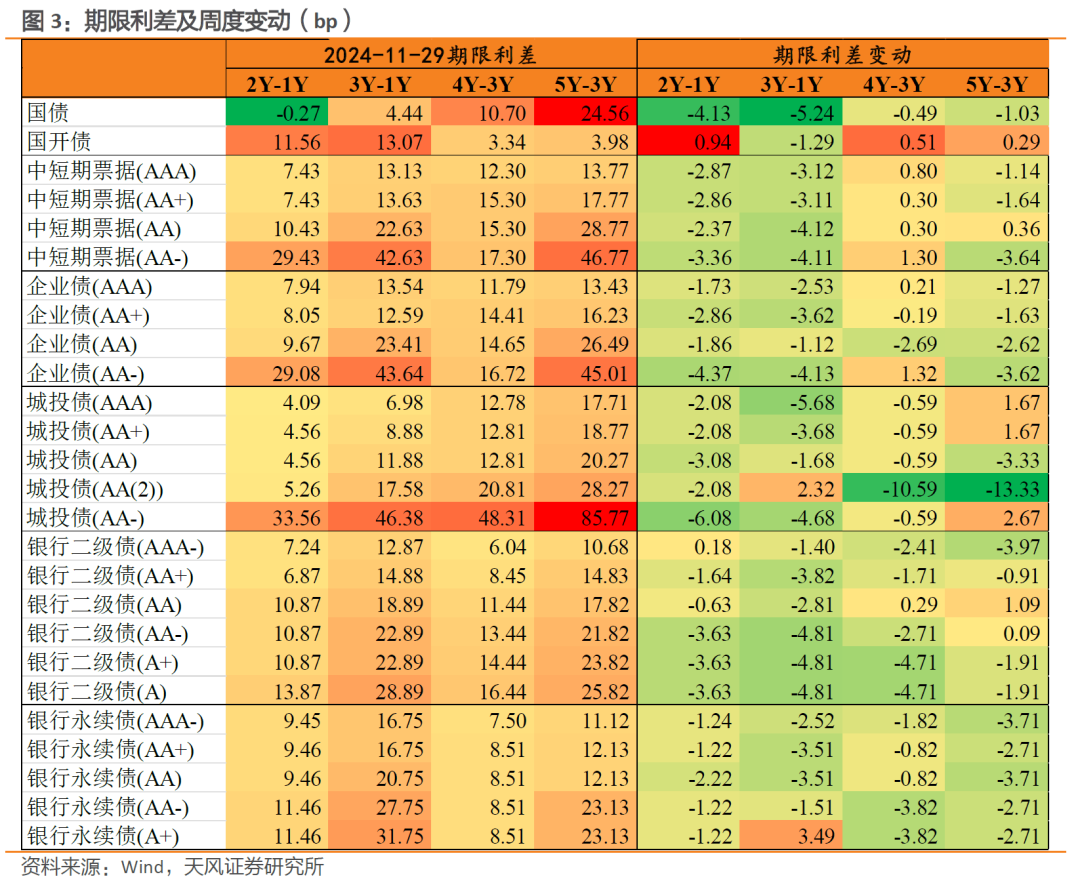

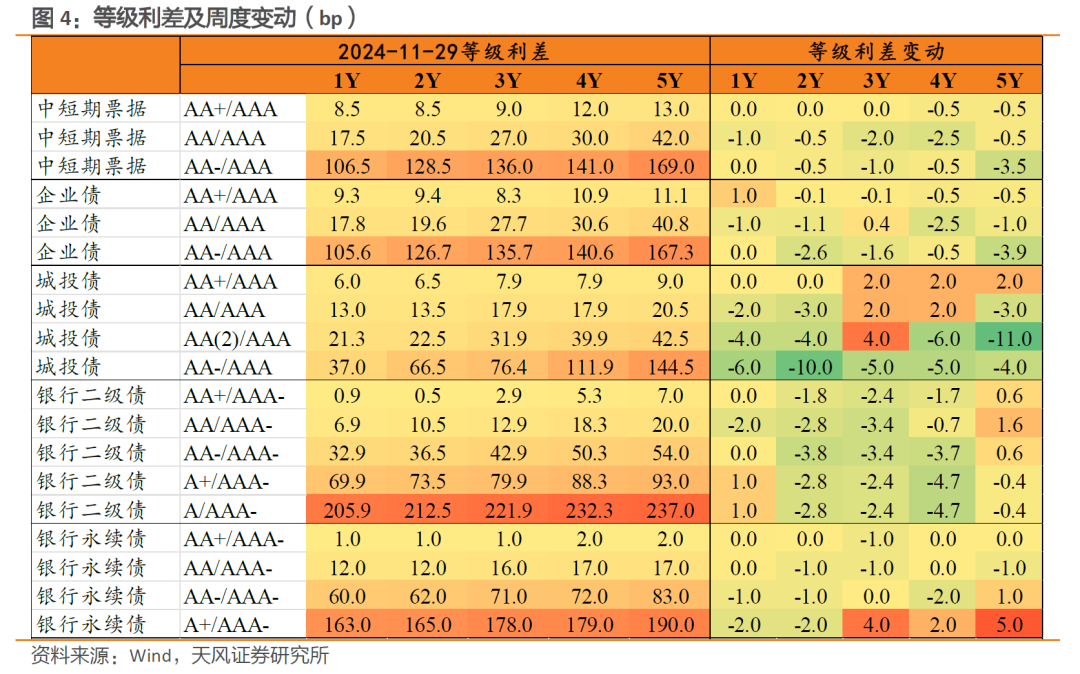

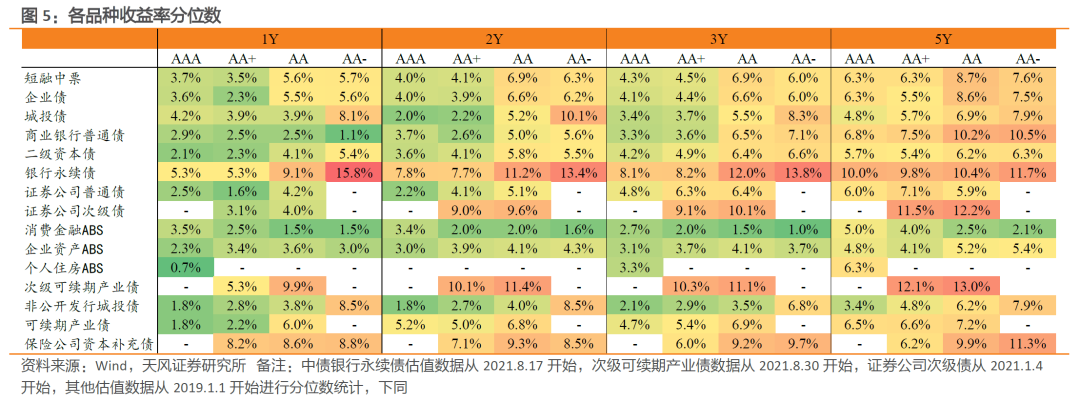

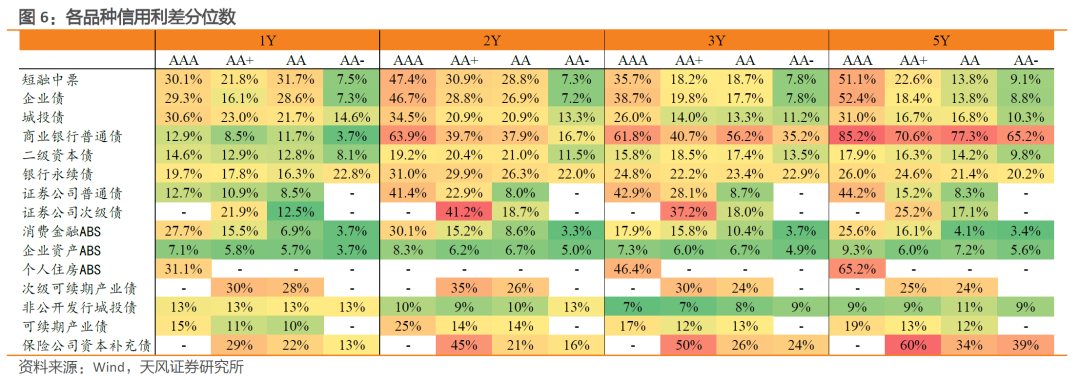

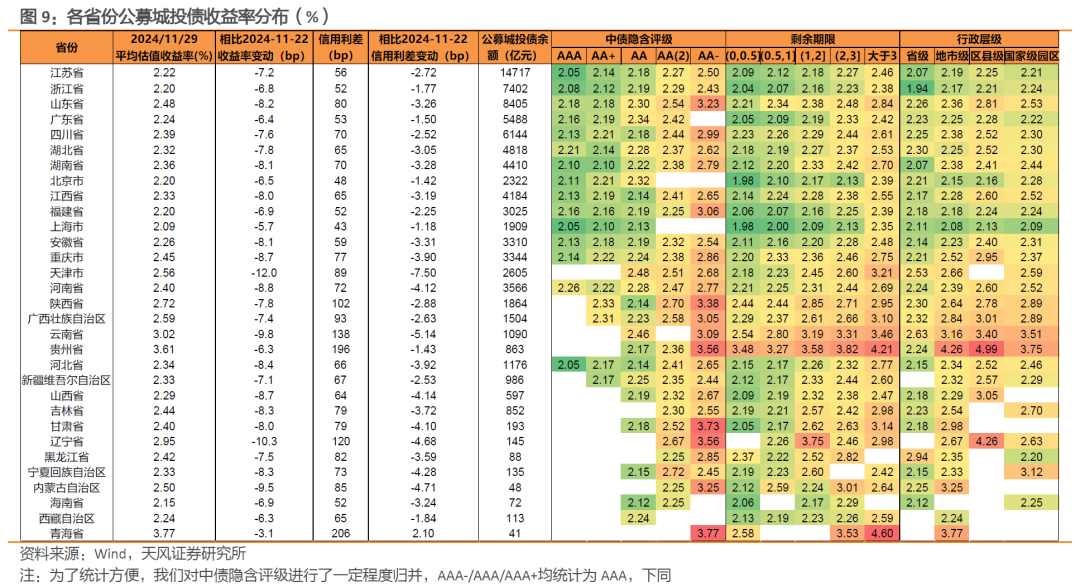

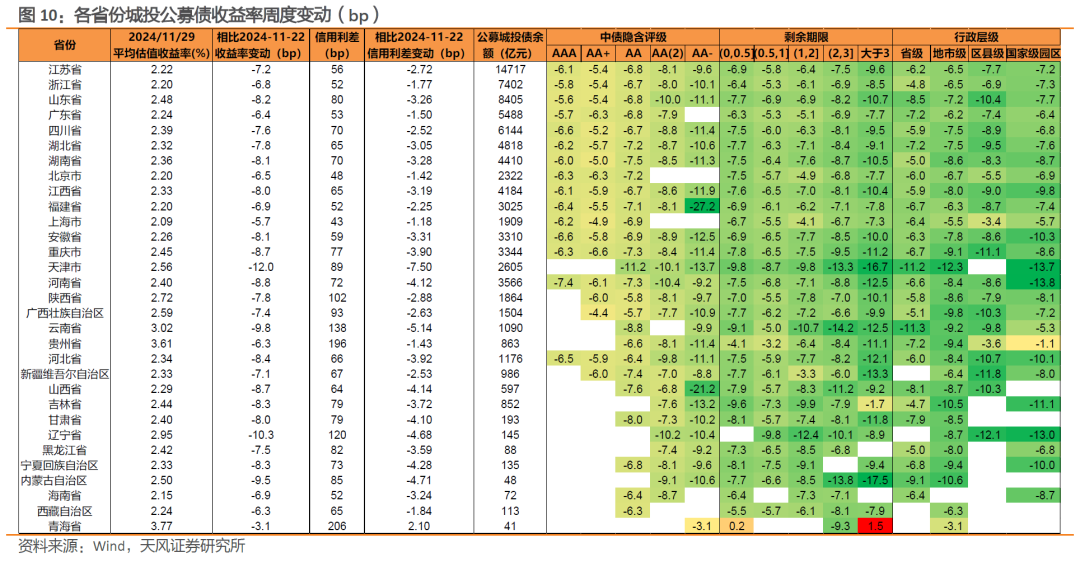

低等级城投债引领信用债收益率下行。从中债估值曲线来看,各品种各等级各期限信用债收益率较上周普遍下行,其中以AA-城投债表现更为明显;信用利差走势分化,短久期有所走阔,中长久期整体收窄,其中中长久期低等级城投债信用利差明显下行。期限利差下行为主,AA(2)城投债4Y/3Y和5Y/3Y期限利差下行超过10bp;等级利差上行、下行均有,趋势并不明显,城投债AA-/AAA利差收窄幅度相对较大。从历史分位数来看,目前长久期信用类资产收益率处于2019年历史相对低位,但信用利差还有一定空间。

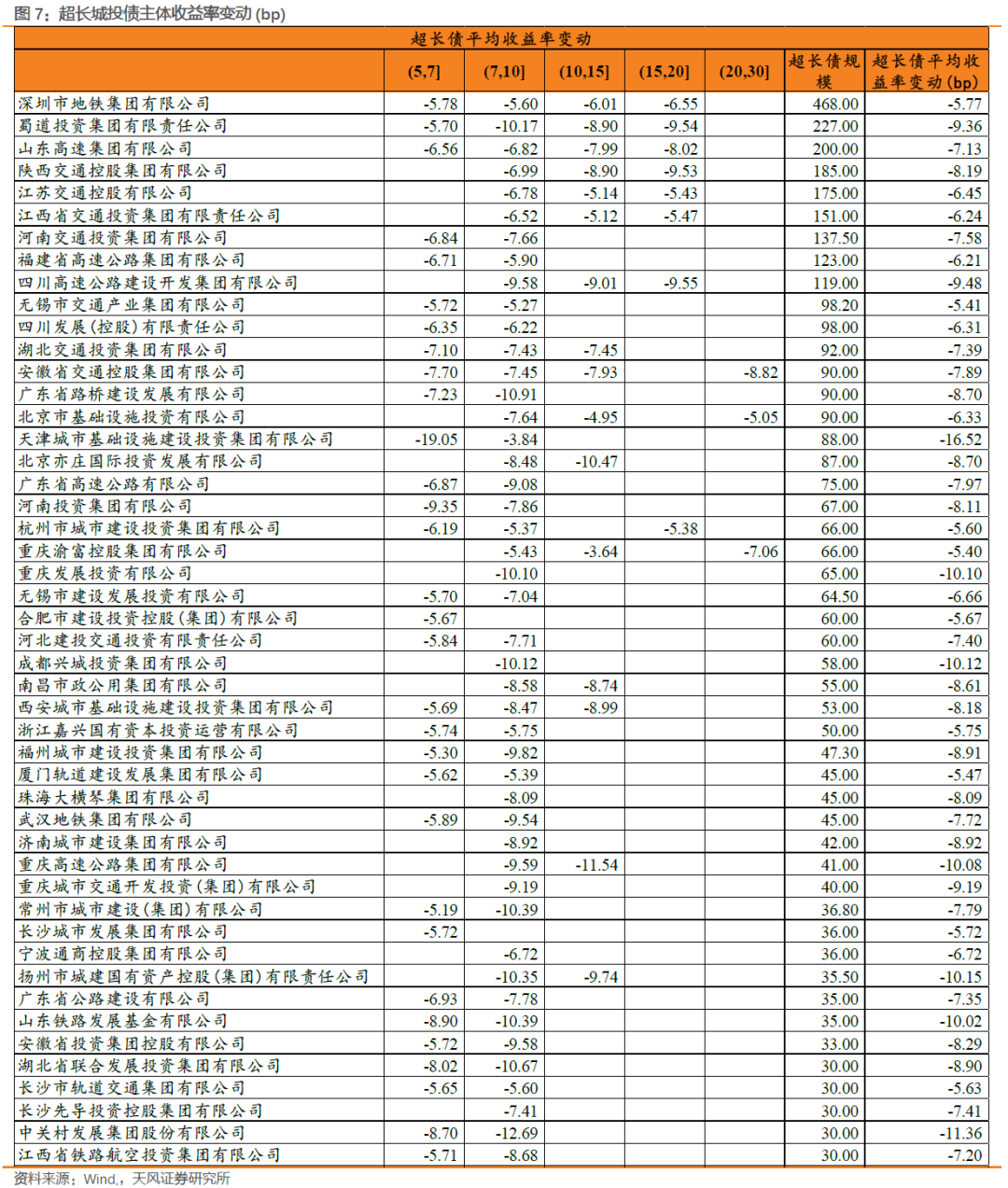

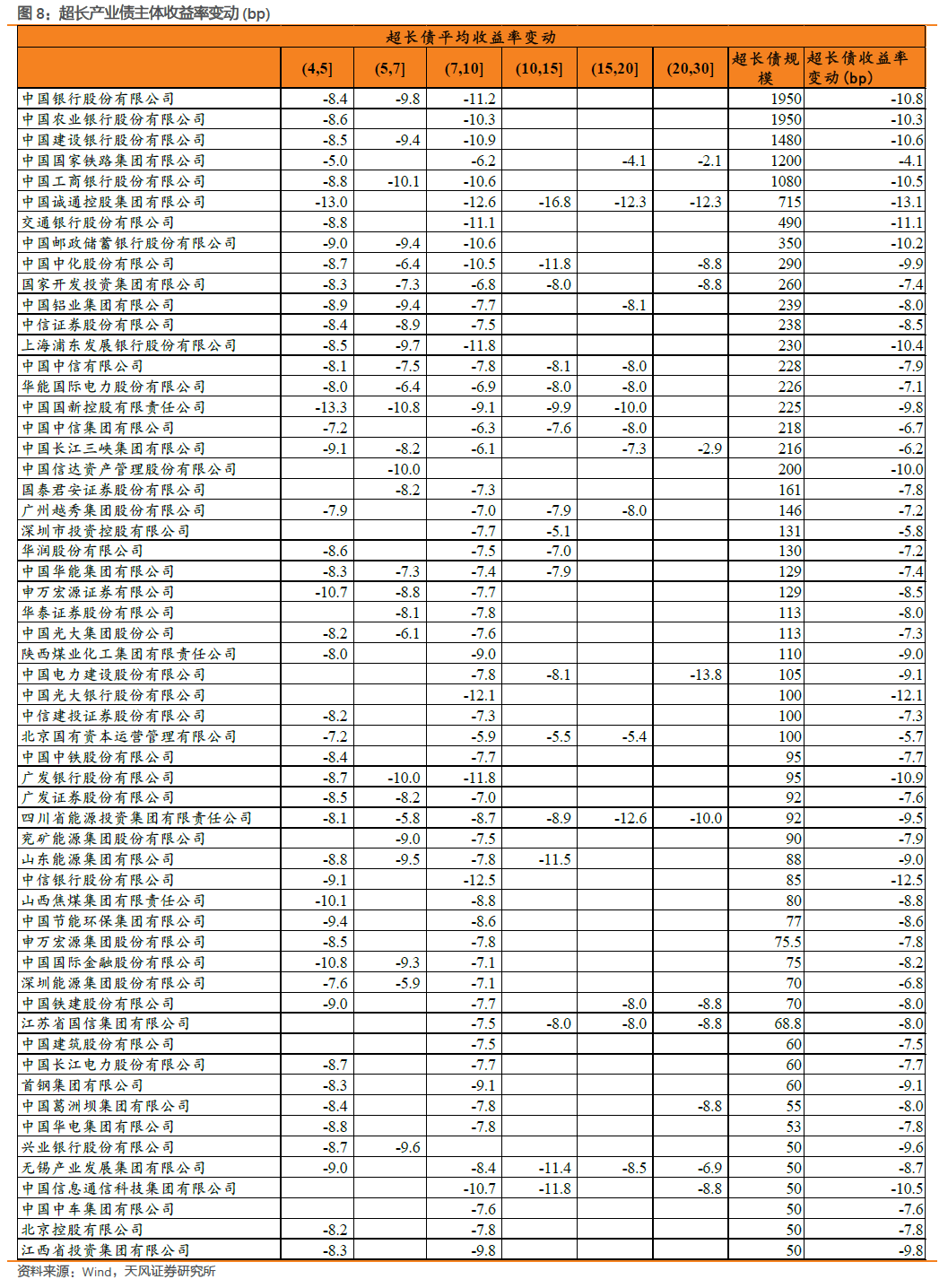

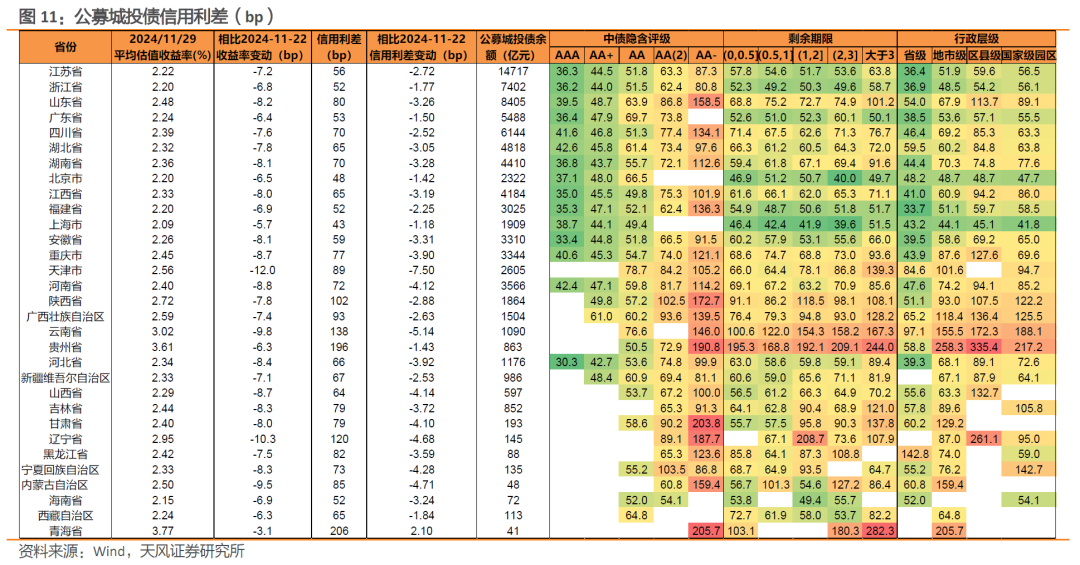

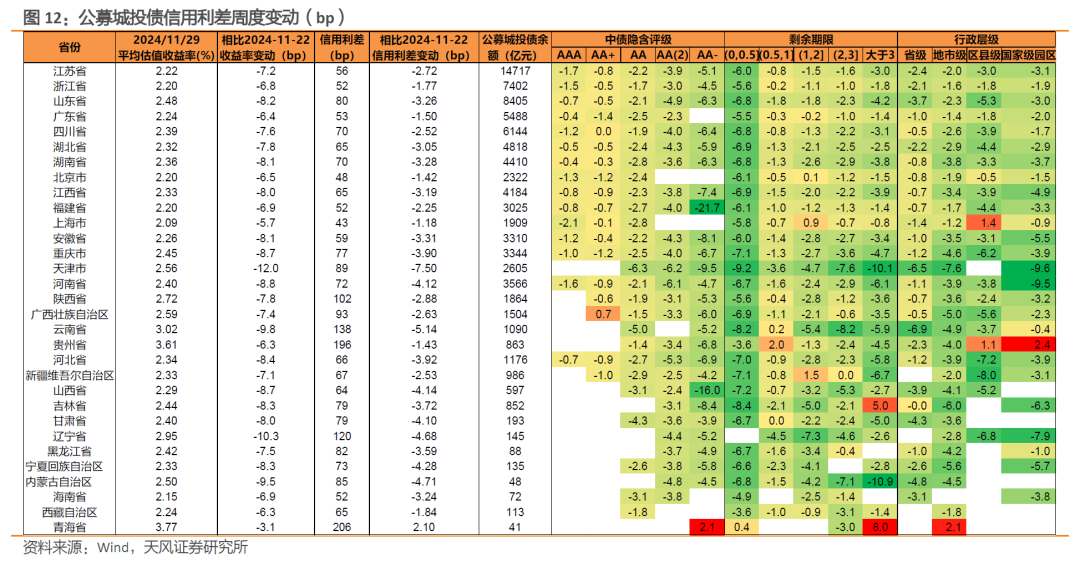

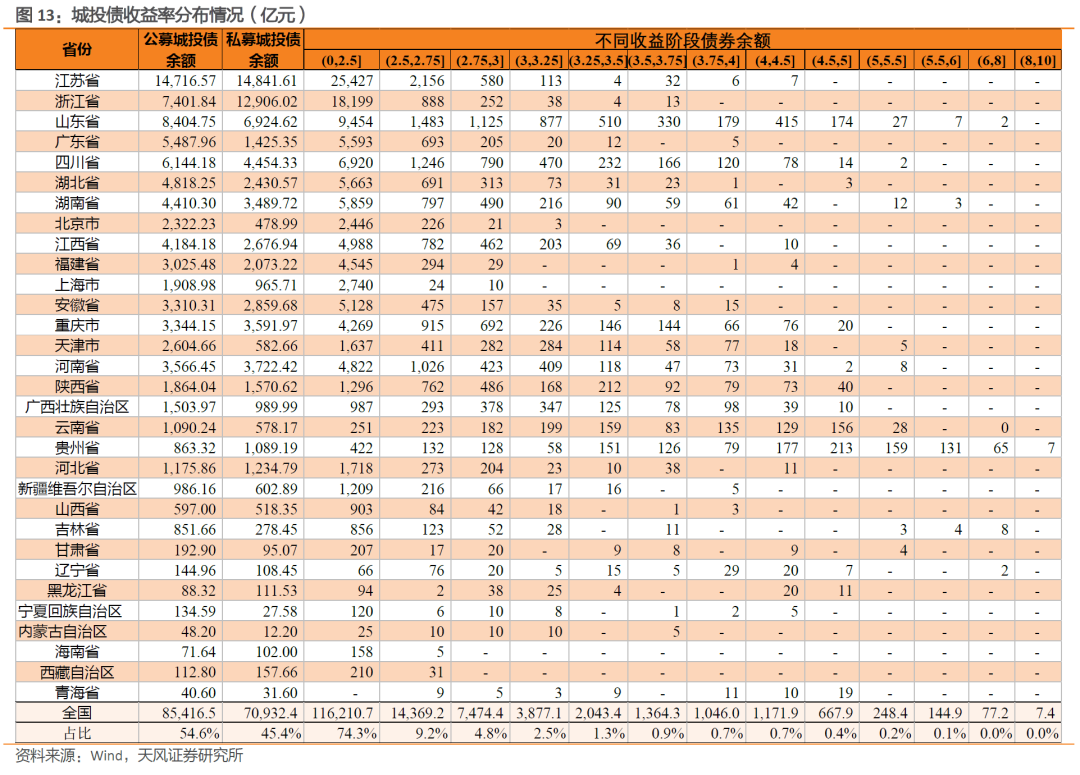

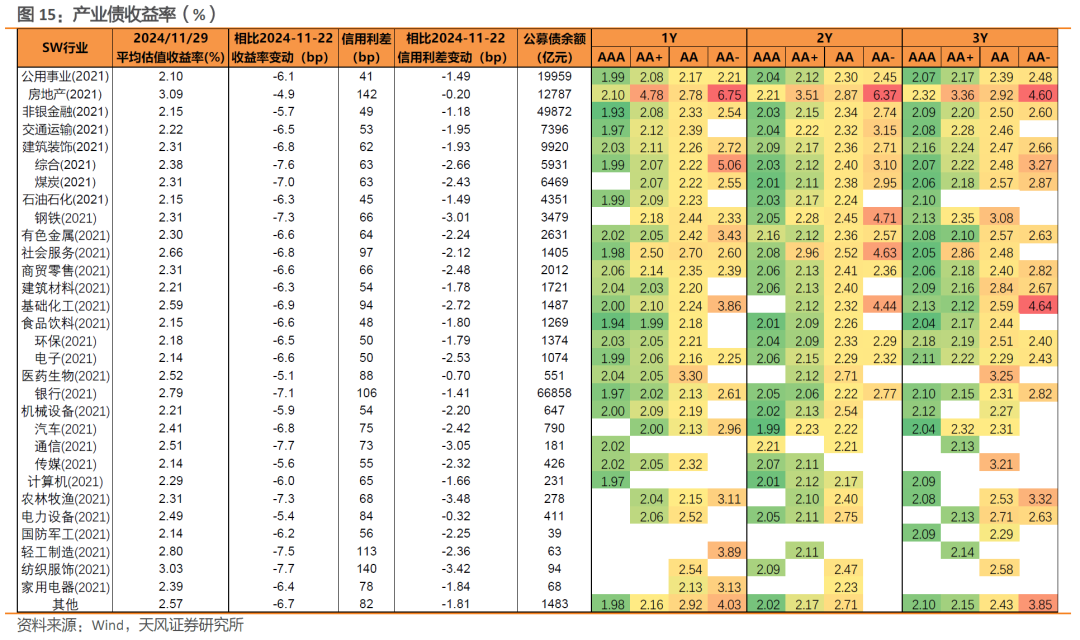

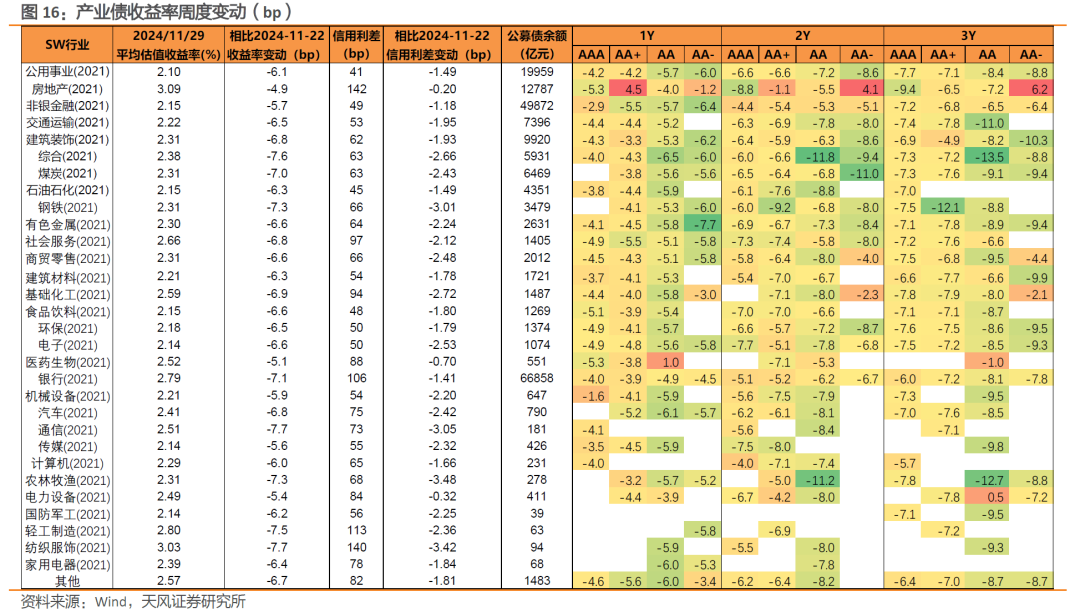

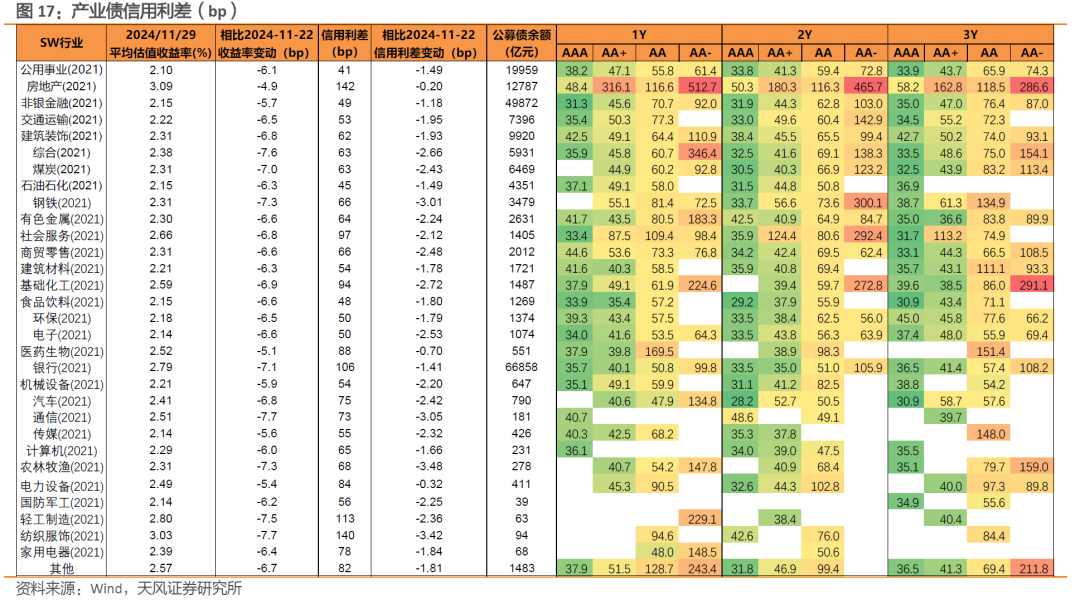

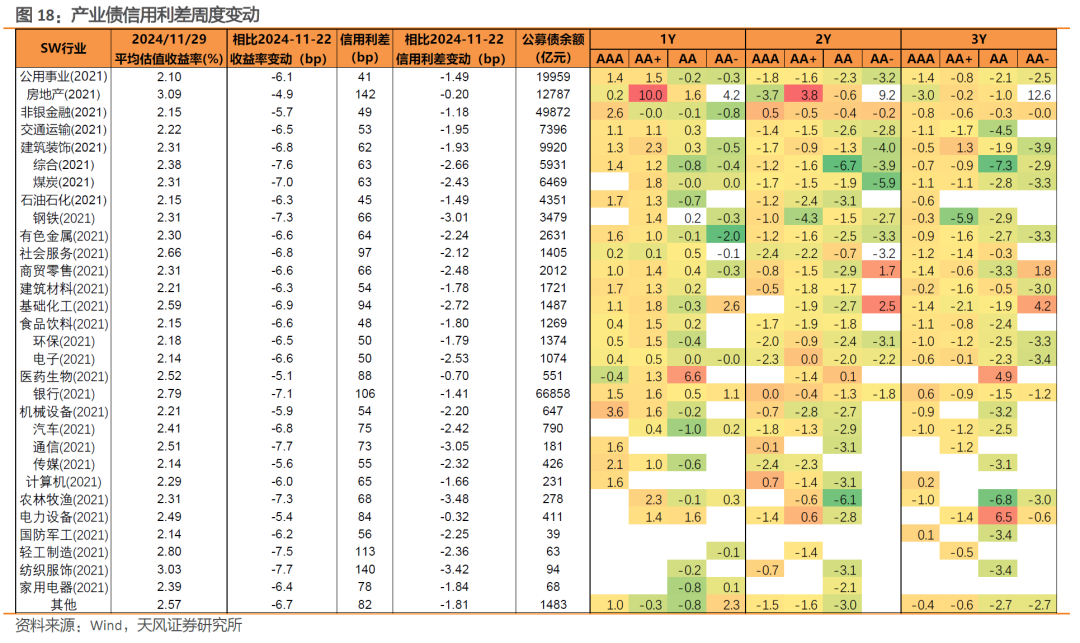

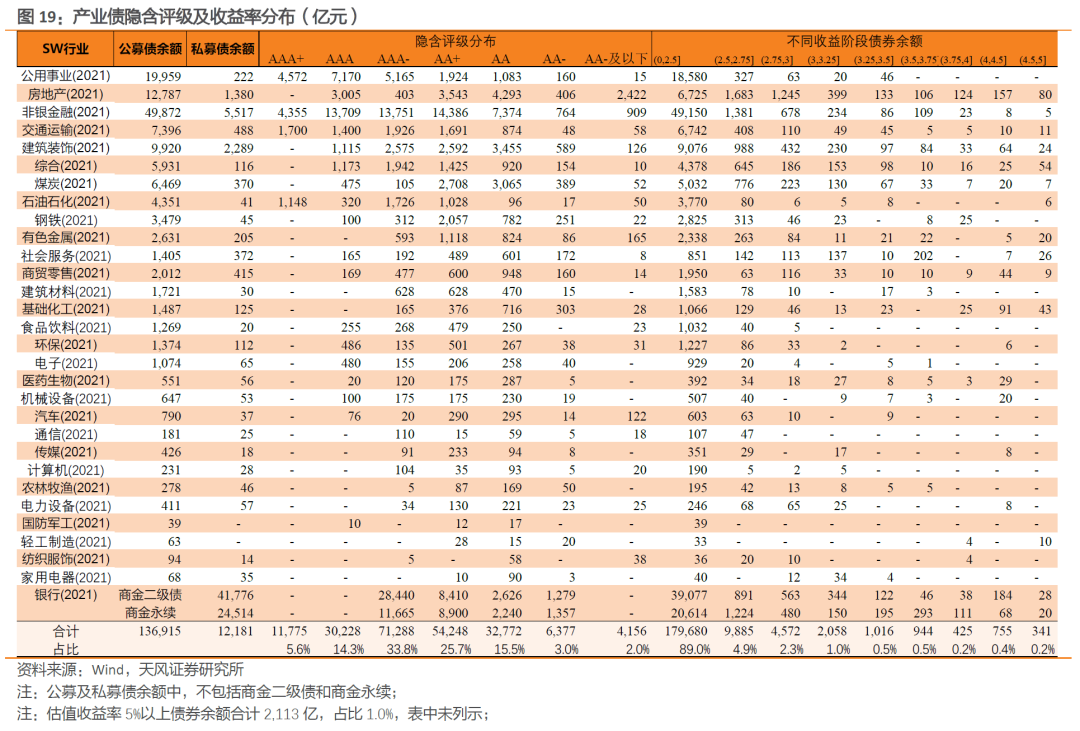

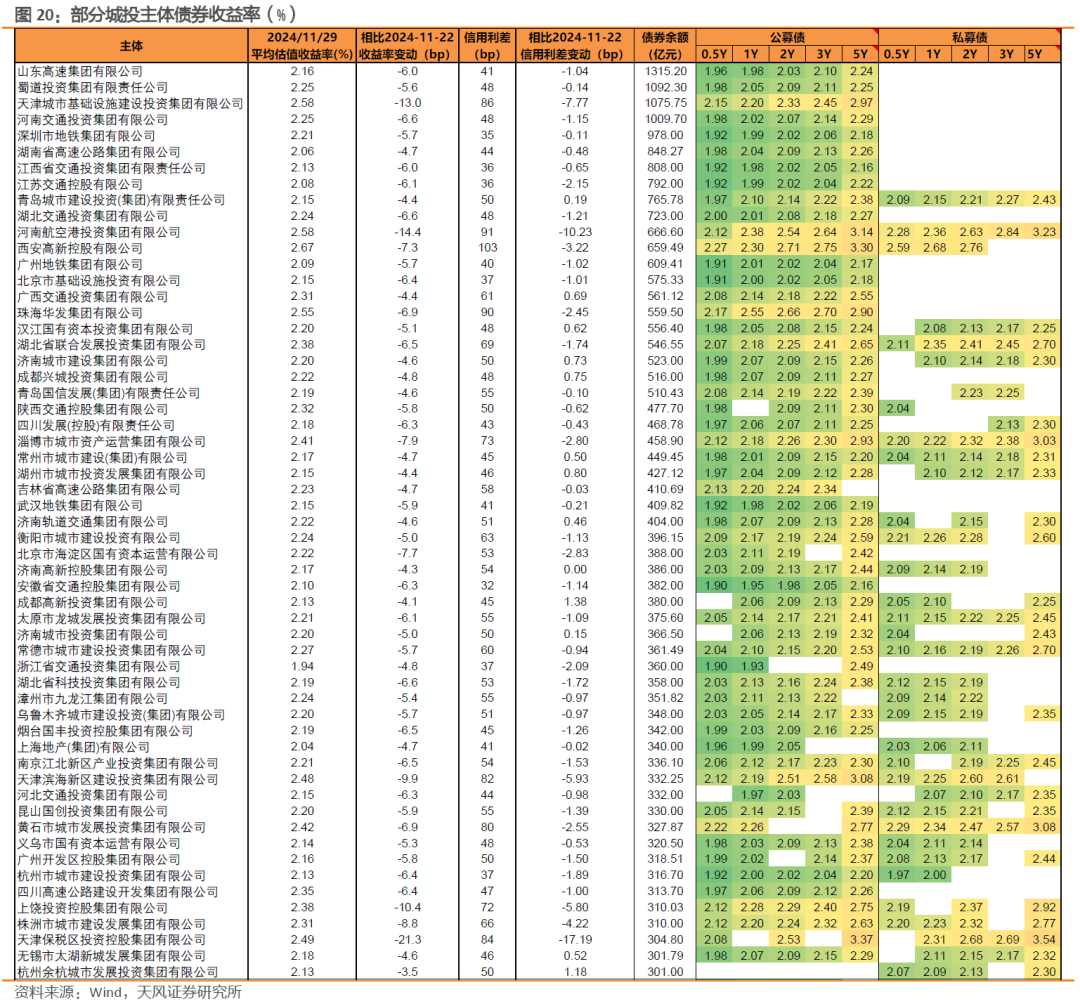

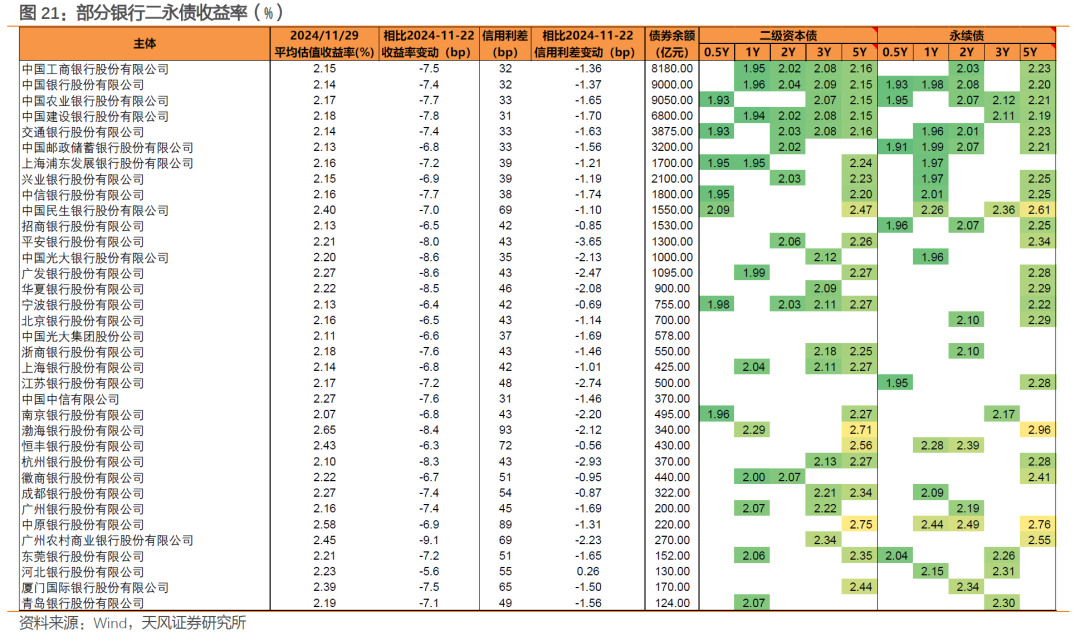

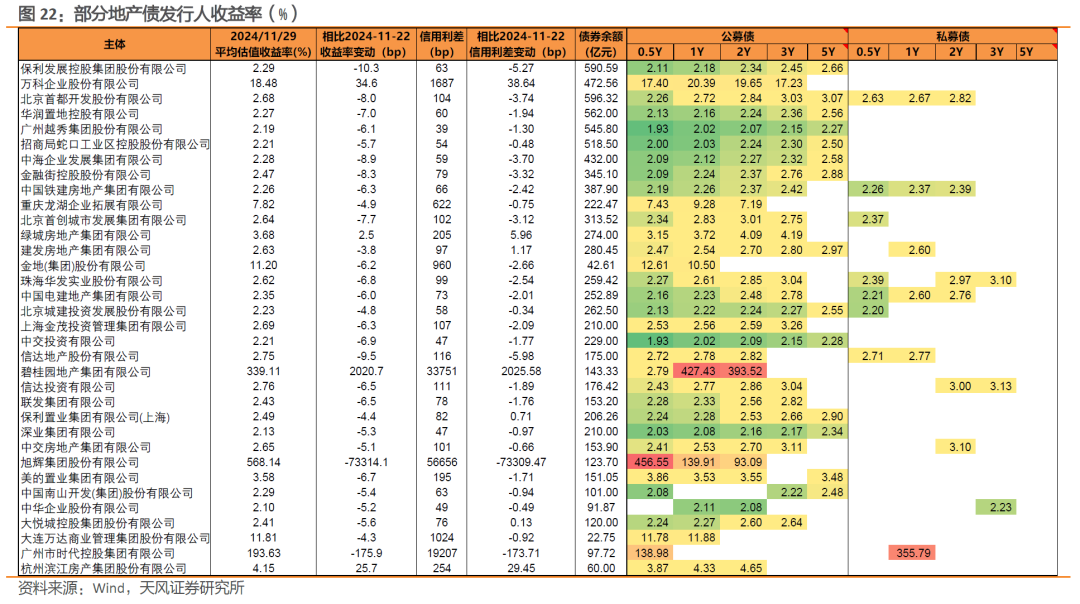

超长债:收益率普遍下行。城投债主体中,津城建平均收益率下行16.52bp,中关村集下行11.36bp,另有扬城建、兴城投资、重庆发展、渝高速以及山东铁发下行超过10bp;产业债主体中,诚通控股平均收益率下行13.1bp,中信银行下行12.5bp,光大银行下行12.1bp,交通银行下行11.1bp,另有广发银行、中国银行、中国建设银行、工商银行、中国信科、浦发银行、农业银行、邮储银行、信达资产等下行均在10bp及以上。城投债:利差全面下行,其中以低等级短久期表现更为明显。分省来看,天津下行7.5bp,云南下行5.14bp,内蒙古下行4.71bp,辽宁下行4.68bp,另有宁夏、山西、河南、甘肃下行在4bp以上;青海略有上行,变动2.10bp。截至11月29日,3%估值以上城投债规模10,648.5 亿元,占比6.8%,2.5%估值以上城投债规模32,492.2亿元,占比20.8%。产业债:各行业利差普遍下行。分行业来看,较上周,农林牧渔平均利差下行3.48bp,纺织服饰下行3.42bp,通信下行3.05bp,钢铁下行3.01bp,另有基础化工、综合、电子利差下行均超过2.5bp。房地产、电力设备、医药生物等行业利差下行较少,在1bp以内。重要主体收益率多下行。城投发行人中(存续债券规模300亿以上),津保投平均收益率下行21.3bp,豫航空港下行14.4bp,津城建下行13.0bp,上饶投资下行10.4bp,另有滨建投、株洲城建、淄博城运、海淀国资、西安高新等主体下行超过7bp;银行二永债发行人中,广州农商行平均收益率下行9.1bp,广发银行和光大银行下行8.6bp,华夏银行下行8.5bp,另有渤海银行、杭州银行、平安银行等下行在8bp及以上;地产主体中,旭辉集团、时代控股平均收益率下行幅度较大,保利发展下行10.3bp,信达地产下行9.5bp,另有中海企业、金融街、首开下行在8bp及以上,此外碧桂园、万科、杭州滨江房产集团股份有限公司等有所上行。

3.城投债:利差全面下行,其中以低等级短久期表现更为明显

中债估值与市场表现存在偏差,本报告为市场情况监控,不构成投资建议。证券研究报告:《低等级城投债拉久期(2024-12-01)》对外发布时间:2024年12月1日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

孟万林 SAC 执业证书编号:S1110521060003