引导短期市场,落实长期改革。

近期央行创设了两个新工具。

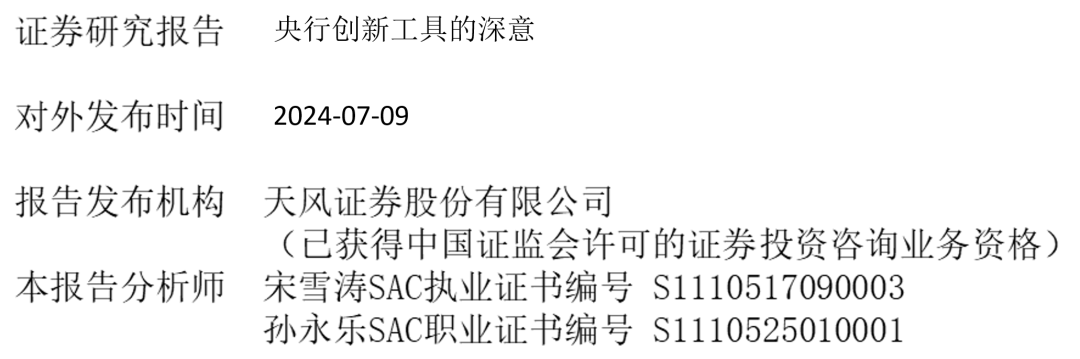

第一个是以无固定期限、信用方式借入再卖出国债。第二个是开展临时正回购或逆回购操作,期限隔夜、固定利率、数量招标,正逆回购的隔夜利率分别为7天期逆回购操作利率减点20bp和加点50bp(下限1.6%,上限2.3%)。

目前中长期国债总盘子不大,且以一级交易商为主。2024年5月银行间市场国债规模(中债登口径)在28.8万亿左右,其中商业银行共持有约20.3万亿国债,占银行间市场国债总持仓的71%。

Wind口径显示银行间市场国债结构中10年以上占比为14.4%,仅4.3万亿。假设持债结构近似,则商业银行持有了约3万亿中长期国债。

一级交易商是持债的主力。2024年5月银行中,大型银行(中、农、工、建、交、邮储、国开行,均为一级交易商)债券投资占银行债券投资比重的51%。

在这样的情况下,央行想要影响中长期国债利率,所需借入的债券体量并不大,对中长期利率的引导能力也不弱。

央行是否引导利率调整重点不在于能不能,而在于想不想。对央行而言,只是需要在多个目标之间进行权衡,以最小的代价来引导利率曲线变动。

短期来看,央行设立隔夜正、逆回购工具,目的是将后续市场流动性稳定在合意区间,稳定机构预期,避免因国债利率调整引发的流动性压力。

新工具的出台也是推动货币政策框架转型的必要举措。

潘行长此前在陆家嘴论坛上表示,要以短期政策利率(OMO利率)为核心、配合利率走廊工具,推动形成价格型调控为主的货币政策框架(详见《货币政策框架的过去、现在和未来》)。

此次隔夜回购利率相当于提供了一个新的利率走廊。在流动偏宽松时,央行可以按照1.6%的利率通过正回购回笼流动性;在流动性紧张时,可以通过逆回购以2.3%的利率向市场投放流动性。

不对称的利率走廊设计也意味着央行对资金利率上行有更高的容忍度,而以7天OMO利率为核心确定隔夜回购利率,进一步明确了OMO利率的政策核心地位。

这也符合潘行长此前提到的“要适度收窄利率走廊宽度、明确以OMO利率为主要政策利率”的表述。过去以常备借贷便利利率(7天利率为2.8%)和超额存款准备金利率(0.35%)为上下限的利率走廊宽度达到了245BP,不利于央行向市场传递清晰的利率目标信号。

对比美联储、欧央行的利率走廊宽度仅有10BP和75BP,此次创设的隔夜回购利率修正了偏宽的利率走廊(区间宽度收窄至70BP),能够更有效地向市场传递政策信号,引导短期利率的形成。

至此,央行推出了以债券借入借出引导中长期利率、以隔夜回购稳定短期利率的新货币政策框架。利率走廊宽度收窄、OMO利率地位的强化,提高了央行对短端利率的调控力度。

借入国债买卖让央行能够更好的引导利率曲线形成,在保持短期利率稳定的情况下,引导形成向上的收益率曲线。而MLF的地位则在持续弱化。

当下各类政策工具对债券市场的影响依旧偏短期,在央行推动形成“正常向上倾斜的收益率曲线”时,债券市场短期或面临一定的调整压力,但中长期债券利率的走势依旧取决于后续基本面和资产荒的表现。

风险提示