【天风研究·固收】 孙彬彬/隋修平/马戎(联系人)

对于债市,短期建议弱化资本利得,以合理区间、静态票息视角参与。一方面不必过度悲观,另一方面保留应有的审慎,策略上建议哑铃型,短端下沉信用票息,长端适度考虑利率久期。暂时过渡,等待更明确的方向信号。

2024年7月8日清晨央行对各公开市场业务一级交易商公告[1]:“为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。如果当日开展操作,操作结束后将发布《公开市场业务交易公告》”,对此我们点评如下。

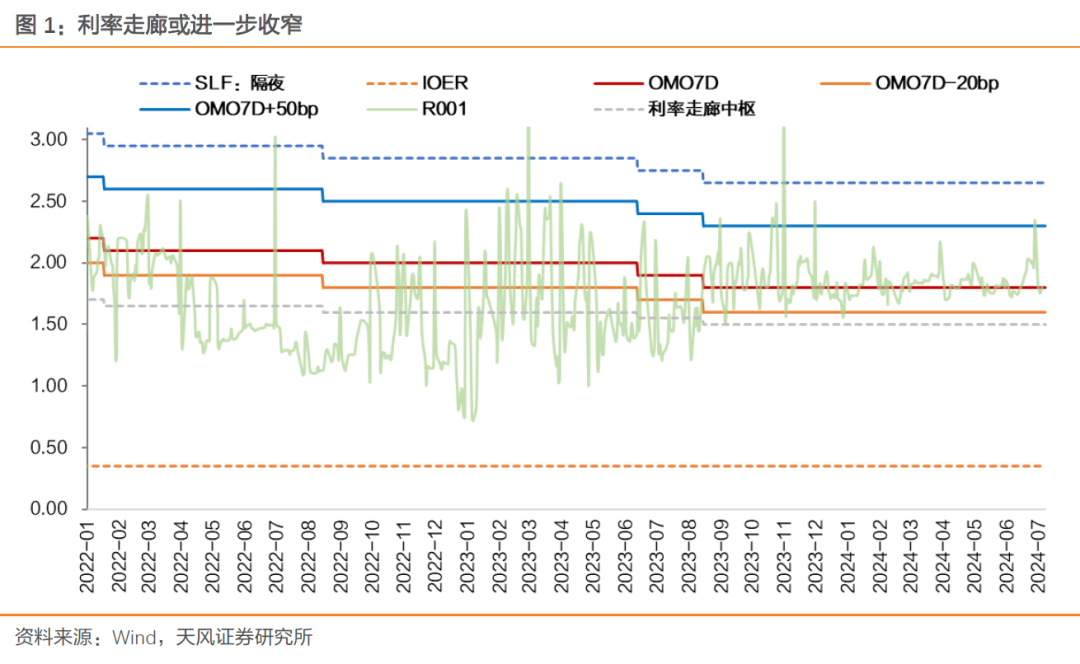

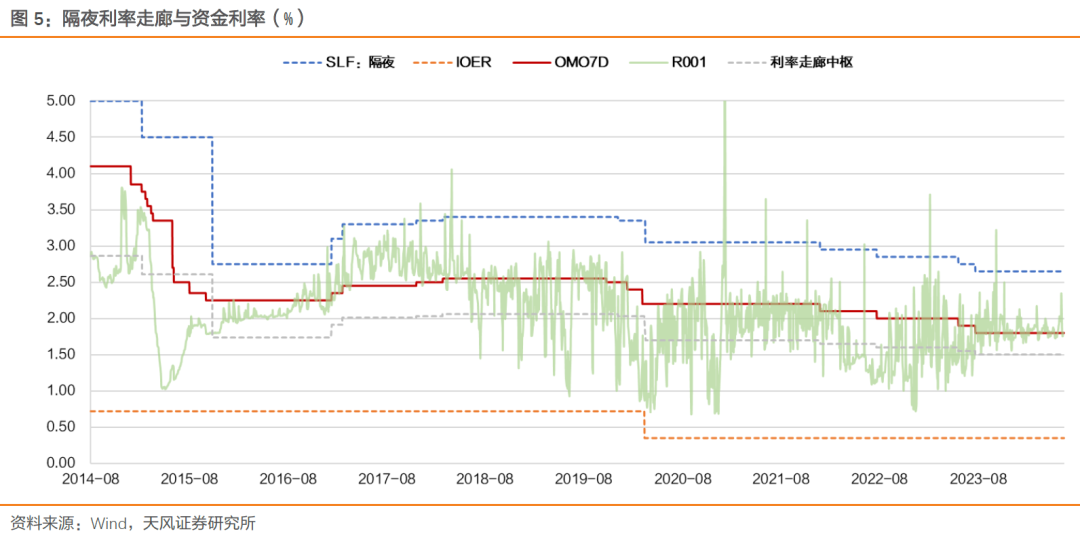

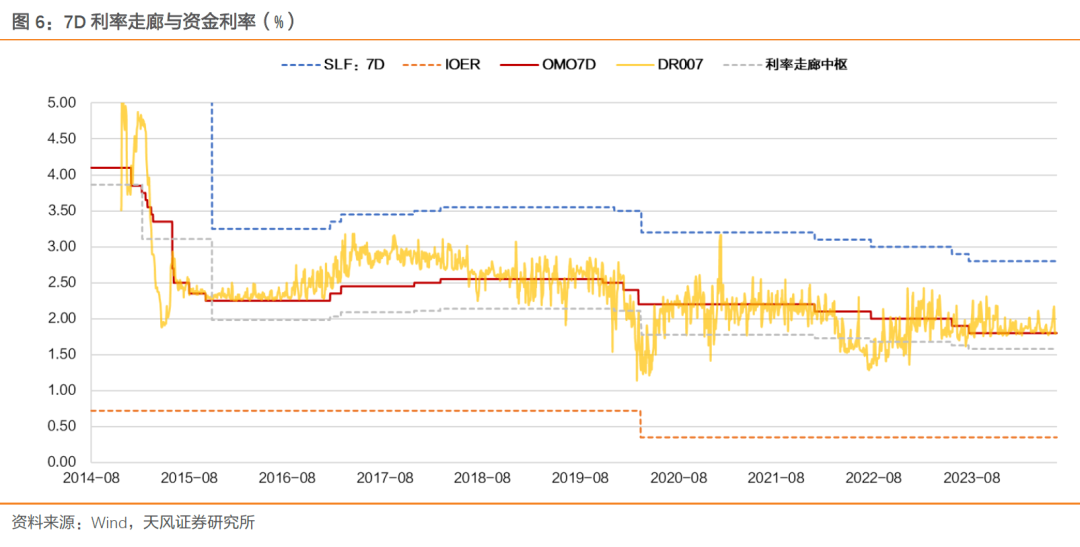

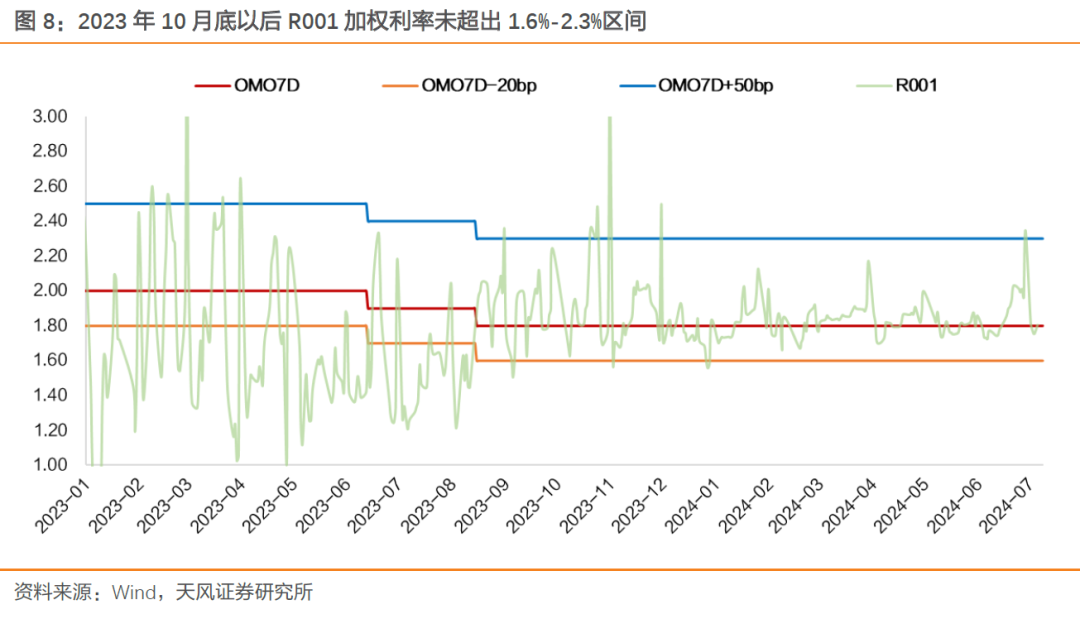

目前SLF隔夜利率为2.65%,IOER(超储利率)为0.35%,显性利率走廊0.35%-2.65%,相比海外央行实践来说可能偏宽,对资金利率的约束效果可能也相对有限,央行建立OMO7D加点50bp、减点20bp的临时隔夜正逆回购工具之后,将有能力将隔夜资金利率比较精准地维护在1.6%-2.3%区间以内。

因此在跨月跨季流动性紧张阶段,资金利率可能向上突破SLF利率,SLF利率作为上限而言存在特定时点下约束不足。

央行创设下午16:00-16:20窗口的隔夜逆回购工具后,可以根据日内资金面表现灵活选择操作规模,避免类似2023年10月末资金利率大幅走高的情况再度发生, 50bp可能是央行认为的可控范围。

其次,从利率走廊下限来看,超储利率偏低,设置OMO7D-20bp的正回购工具可以更好地调控市场利率,当资金利率全天走势过低时央行可以及时引导,对于央行当前关切的防空转、内外均衡等目标有一定意义。

“第一步:在一个隐性的政策利率周围建立一个事实上的利率走廊,但未必宣布这个隐性的政策利率。

第二步:逐步收窄事实上的利率走廊。在这两个阶段,由于利率波幅的降低,市场会逐步形成某种短期利率将成为政策利率的预期,部分银行开始以这个利率作为定价基础开始定价,基础利率的形成过程也会开始考虑这个“政策利率”,在此利率基础上也会发展出衍生工具,以帮助提高以该利率定价的银行的对冲风险的能力。

第三步:取消基准存贷款利率,并宣布建立短期盯住政策利率和中长期参考广义货币供应量增长率的新政策框架。另外,届时可以建立一个正式的(显性)的利率走廊,其上限为常备借贷机制的利率,下限为超额存款准备金的利率。在正式的利率走廊之内,继续用公开市场操作来维持一个更窄的事实上的利率走廊。”

回顾利率走廊与资金利率的关系,主要有以下阶段:

①2015年利率走廊探索建立过程中,R001和DR007明显回升,DR007回到OMO7D利率附近略高位置。这个阶段,名义上利率走廊是以SLF为上限,超额存款准备金利率为下限,但是实际上DR007被严格约束在逆回购利率为下限、SLF利率为上限的相对较窄的隐性利率走廊之中。

②2018年7月5日隐性利率走廊下限首次被突破,2019年资金利率上下波动逐步常态化,DR007整体围绕OMO7D进行上下波动,R001则主要是在利率走廊中枢与OMO7D利率附近上行波动。

③2020年春节以后,资金利率大幅下行至1.5%附近,随后5月之后央行开启货币政策正常化,DR007重回OMO7D附近,R001回到略低于OMO7D水平。

④2022年中逆周期政策发力,R001和DR007中枢再度下行至1.5%附近,随后在2022年底、2023年初回到正常水平。

市场看到新闻的第一反应,是正回购重启和隐性利率走廊上限 50bp,而下限只-20bp,因此有一定担忧。

在汇率压力和央行防空转、央行引导长期利率水平的背景下,市场面对这一操作确实难以乐观。

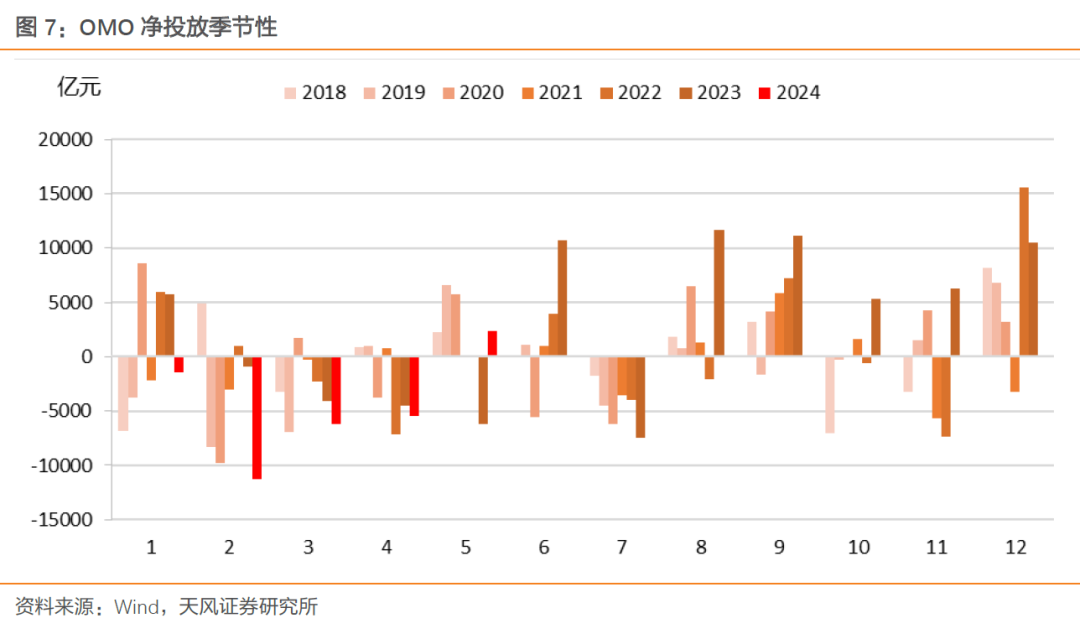

无论是对于资金面调控(例如5月供给大月MLF从3-4月的缩量续作转为平量续作、6月中下旬加大OMO投放量呵护流动性),还是7月1日公布“借券”避开6月跨季时点,都在一定程度上体现了央行对资金和市场的呵护,或者说央行可能不希望导致市场有过大波动。

回顾利率走廊发展历程,央行近年来的习惯做法是,在宽走廊内,根据宏观状态不断调整适应于政策需求的资金利率实际水平。

7月8日创设新工具,相当于是2023年10月中央金融工作会议和2023年12月中央经济工作会议之后,在新的货币政策框架下,结合最新的宏观背景,确认新的资金利率区间,同时对公开市场操作工具加以完善。

上限 50bp,可能是考虑季末、跨节等流动性紧张阶段,不让资金过度收紧。

下限-20bp,可以引导资金利率全天走势不至于过低,对于央行当前关切的防空转、内外均衡等因素或有一定意义。

央行这一操作,DR001大概率锚定在1.6%~2.3%这一区间内,从年初以来资金运行状况来看,R001、DR007的价格基本在1.65%~2.3%区间内,当然,由于央行后续开展的操作是隔夜,R001和DR007会在1.6%的隐性下限基础上加点,实际上可能相当于小幅抬升了资金利率中枢,同时或进一步加强对日内资金面的引导能力和精度,日内资金利率波动会降低。

至于具体锚定的中枢,还需要看后续操作的量。

对于债市,短期建议弱化资本利得,以合理区间、静态票息视角参与。一方面不必过度悲观,另一方面保留应有的审慎,策略上建议哑铃型,短端下沉信用票息,长端适度考虑利率久期。暂时过渡,等待更明确的方向信号。

稳增长政策可能超预期、基本面可能超预期、海外经济政策可能存在预期差

- END -

证券研究报告:《隔夜正逆回购工具,怎么看?》

对外发布时间:2024年07月08日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

隋修平 SAC 执业证书编号:S1110523110001