【天风研究·固收】 孙彬彬/隋修平

第一,工增增速边际回落,与5月高频数据相互验证。5月工增数据主要受基数影响,但非季调环比并未显著低于疫情前水平,综合考虑年初以来工增表现,以及上个月工增冲量,实际上本月工增表现并不差。

第二,投资整体延续上月格局,三大投资继续回落,基建投资增速回落幅度最大。5月基建以续建为主,新开工项目有限,且部分地区连续降雨,均有影响;地产政策有一定力度,高频数据来看目前终端有待改善。第三,社零增速转为回升,其中商品零售强于季节性,餐饮收入弱于季节性,5月社零整体较强,消费动能维持强劲。 总体来看,5月工增较弱,消费边际走强,同时地产延续弱势格局,地产施工面积增速明显下滑,对债市依旧有利。5月增量政策有一定力度,需要观察后续政策出台以及现有政策实施情况。第一,工增增速边际回落,与5月高频数据相互验证。5月工增数据主要受基数影响,但非季调环比并未显著低于疫情前水平,综合考虑年初以来工增表现,以及上个月工增冲量,实际上本月工增表现并不差。

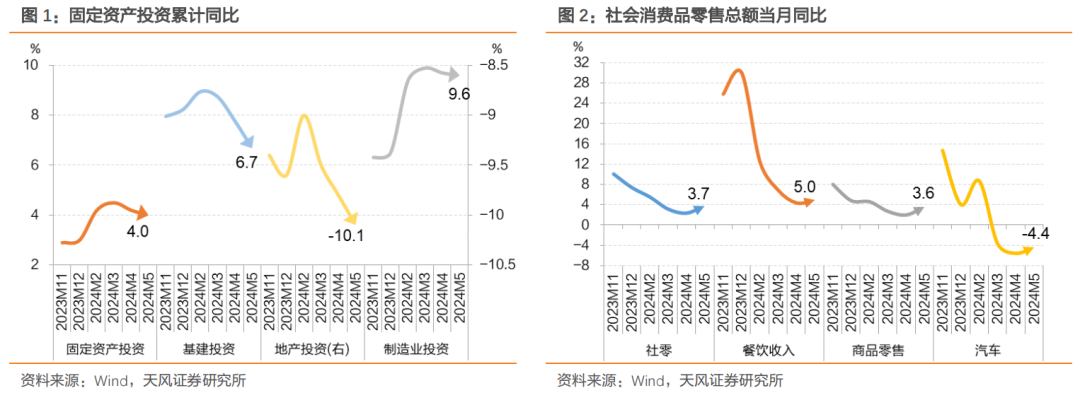

第二,投资整体延续上月格局,三大投资继续回落,基建投资增速回落幅度最大。5月基建以续建为主,新开工项目有限,且部分地区连续降雨,均有影响;地产政策有一定力度,高频数据来看目前终端有待改善。第三,社零增速转为回升,其中商品零售强于季节性,餐饮收入弱于季节性,5月社零整体较强,消费动能维持强劲。 总体来看,5月工增较弱,消费边际走强,同时地产延续弱势格局,地产施工面积增速明显下滑,对债市依旧有利。5月增量政策有一定力度,需要观察后续政策出台以及现有政策实施情况。5月规模以上工业增加值同比5.6%,较4月回落1.1个百分点,5月工增非季调环比4.2%,低于过去两年同期,但并未显著低于疫情前水平。

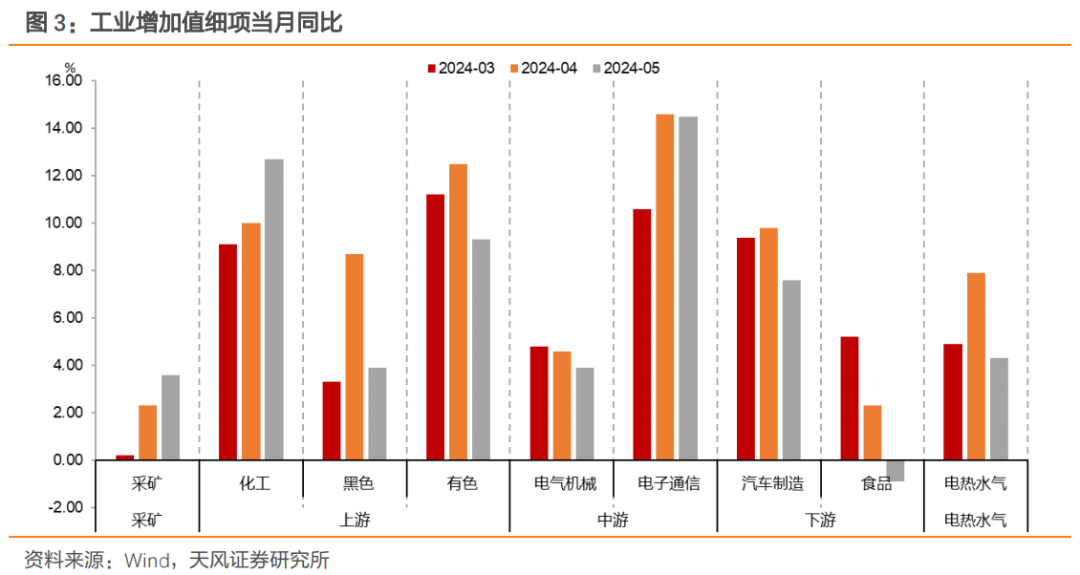

具体来看,采矿业同比3.6%(回升1.6%),制造业增长6.0%(回落1.5%),电力、热力、燃气及水生产和供应业增长4.3%(回落1.5%)。 公布数据的主要行业中,上个月涨幅较高的中下游制造业在本月有不同幅度回落,汽车制造增速下行8.7个百分点至7.6%,电子制造增速下行1.1个百分点至14.5%。此外,有色金属冶炼及压延加工业增速下行2.1个百分点至9.3%,农副食品加工和食品制造业增速在本月继续下行。5月固定资产投资、基建(旧口径)、房地产、制造业投资累计同比分别为4.0%、6.7%、-10.1%、9.6%,分别比上月变化了-0.2、-1.1、-0.3、-0.1个百分点。当月同比分别为3.4%、3.8%、-11.0%、9.4%,分别比上月变化-0.2、-2.1、-0.5、0个百分点。

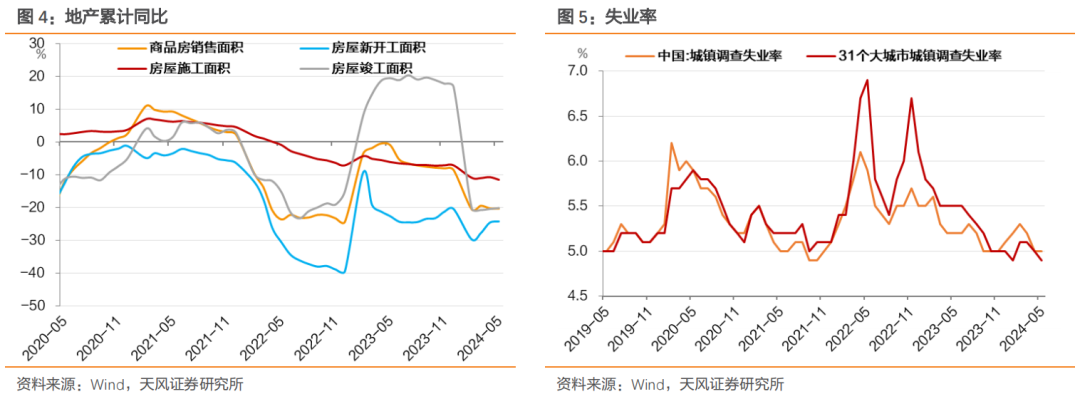

5月基建以续建为主,新开工项目有限,叠加部分地区连续降雨,基建力度改善有限,同时地产政策虽然放松,但实际需求有待进一步恢复。5月地产销售跌幅略有扩大,新开工和竣工跌幅继续收窄,施工跌幅重新放大,具体来看,新口径下,销售、新开工、施工、竣工面积累计同比分别为-20.3%、-24.2%、-11.6%、-20.1%,分别比上月变化-0.1、0.4、-0.8、0.3个百分点;当月同比分别为-20.7%、-22.7%、-84.1%、-18.4%,相对上月分别变化2.1、-8.7、-103.5、0.7个百分点。

5月社零当月同比3.7%,比4月回升1.4个百分点。商品零售非季调环比9.9%,处于季节性较高水平,仅低于2020和2022年同期,2016-2019年均值约7.2%;餐饮收入非季调环比9.2%,表现显著弱于季节性,仅高于去年同期。

公布数据的16个限额以上细分行业中,本月增速回升的有12个行业(上月6个),其中化妆品类、文化办公用品类、家用电器和音像器材类增速回升较多,金银珠宝类增速回落较多。 5月全国城镇调查失业率平均值为5.0%,与上月持平。31个大城市城镇调查失业率为4.9%,较上月回落0.1个百分点。全国企业就业人员周平均工作时间为48.7小时,较上月回升0.2小时。

经济表现不确定性,宏观政策不确定性,市场走势不确定性。

证券研究报告:《消费回升、产投回落——5月经济数据点评》

对外发布时间:2024年6月17日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

隋修平 SAC 执业证书编号:S1110523110001