【天风研究·固收】 孙彬彬/隋修平

第一,PPI环比读数自去年11月以来持续为负,本月首次转正,意味着产业供需关系在一定程度上改善,但同时也有有色金属等国际商品显著上涨及宏观预期回暖的带动影响。

第二,非食品项环比读数波动加大,今年2、4月环比显著强于季节性,3、5月环比显著弱于季节性。第三,核心CPI环比显著弱于季节性,显示居民实际消费需求仍然较弱。第四,CPI中生活服务、交通通信环比显著弱于季节性,分别主要受家用器具和交通工具拖累。整体来看,5月PPI虽有显著改善,但5月基建及地产等需求改善力度可能有限,价格回升背后还有有色金属等国际商品价格上涨和国内政策力度增大带动宏观预期回暖的影响,此外,5月CPI未出现明显改善,需要留意家用器具和交通工具环比读数显著弱于季节性,核心CPI偏弱也指向居民实际消费需求仍然有限。 对于债市而言,5月通胀数据基本符合预期,需求改善需要进一步的验证,对债市影响有限。“资产荒”和利率震荡下行是中期逻辑,短期内我们建议关注存单提价和理财回表可能带来的季末波动。第一,PPI环比读数自去年11月以来持续为负,本月首次转正,意味着产业供需关系在一定程度上改善,但同时也有有色金属等国际商品显著上涨及宏观预期回暖的带动影响。

第二,非食品项环比读数波动加大,今年2、4月环比显著强于季节性,3、5月环比显著弱于季节性。第三,核心CPI环比显著弱于季节性,显示居民实际消费需求仍然较弱。第四,CPI中生活服务、交通通信环比显著弱于季节性,分别主要受家用器具和交通工具拖累。整体来看,5月PPI虽有显著改善,但5月基建及地产等需求改善力度可能有限,价格回升背后还有有色金属等国际商品价格上涨和国内政策力度增大带动宏观预期回暖的影响,此外,5月CPI未出现明显改善,需要留意家用器具和交通工具环比读数显著弱于季节性,核心CPI偏弱也指向居民实际消费需求仍然有限。 对于债市而言,5月通胀数据基本符合预期,需求改善需要进一步的验证,对债市影响有限。“资产荒”和利率震荡下行是中期逻辑,短期内我们建议关注存单提价和理财回表可能带来的季末波动。

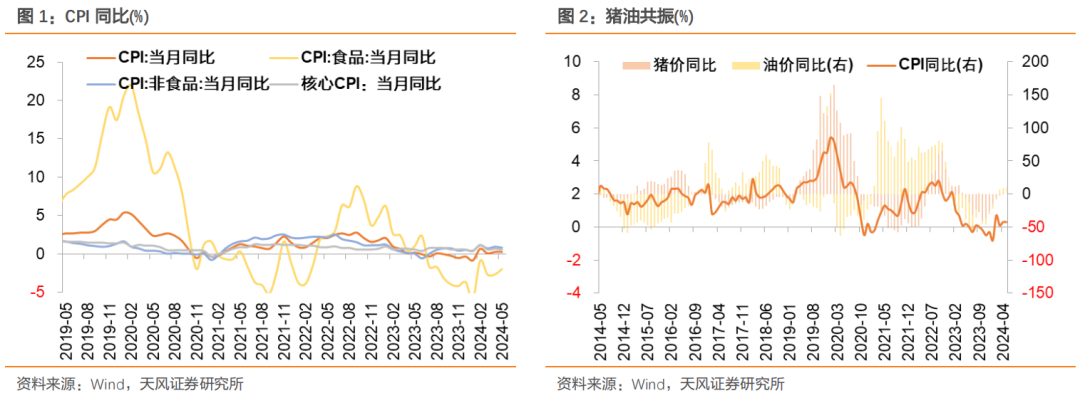

5月CPI同比0.3%,涨幅持平前月,环比由0.1%转为-0.1%。

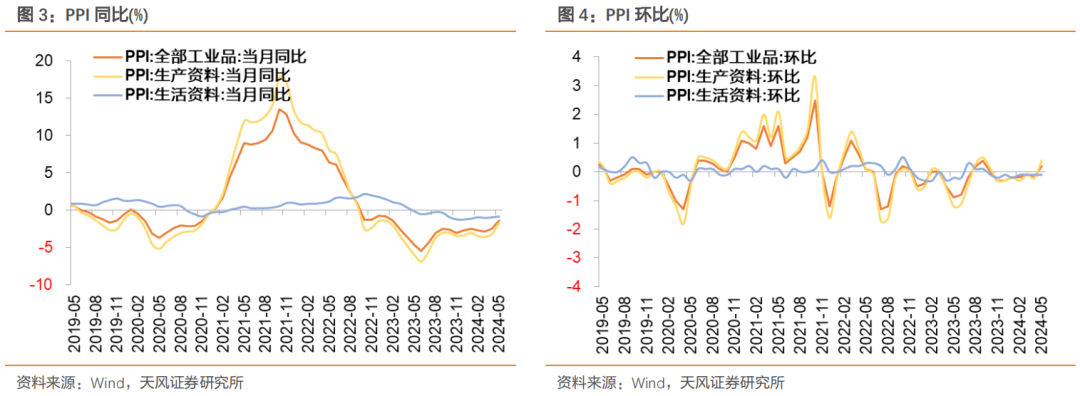

5月PPI同比-1.4%,降幅较上个月收窄1.1个百分点,环比由-0.2%转为0.2%。5月核心CPI同比0.6%,涨幅较上月回落0.1个百分点,环比由0.2%转为-0.2%。 5月通胀数据分化,商品市场显著上涨带动PPI环比改善,CPI回升动能弱化或指向居民实际需求仍然有限。

环比角度,食品价格由上月下降1.0%转为持平(去年同期-0.7%)。非食品价格由上月上涨0.3%转为下降0.2%(去年同期-0.1%),影响CPI环比下降约0.14个百分点。

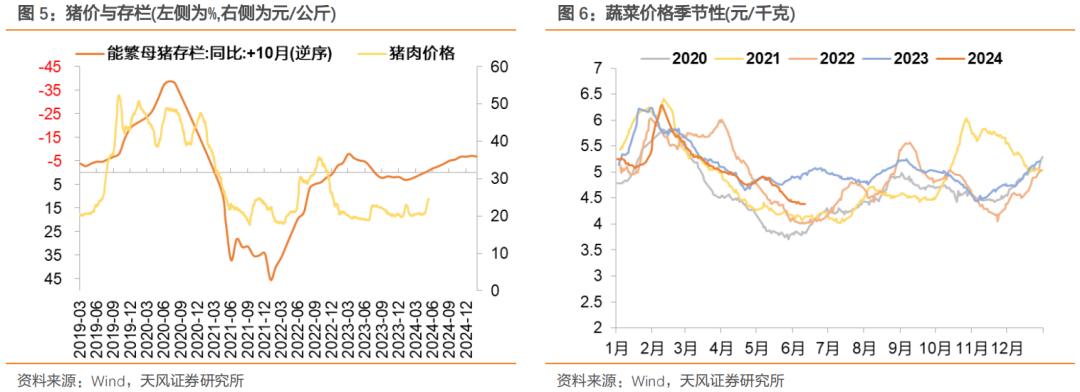

观察食品项,受南方暴雨天气、蛋鸡夏季产蛋率下降和生猪产能调减等因素影响,鲜果、鸡蛋和猪肉价格分别上涨3.0%、2.7%和1.1%;市场供应较为充足,虾蟹类、牛肉和鲜菜价格分别下降4.3%、3.6%和2.5%。 观察非食品项,小长假后出行热度季节性减退,飞机票、交通工具租赁费和长途汽车价格分别下降9.4%、7.9%和2.7%;受国际油价变动影响,国内汽油价格下降0.8%;夏装换季上新,服装价格上涨0.4%。

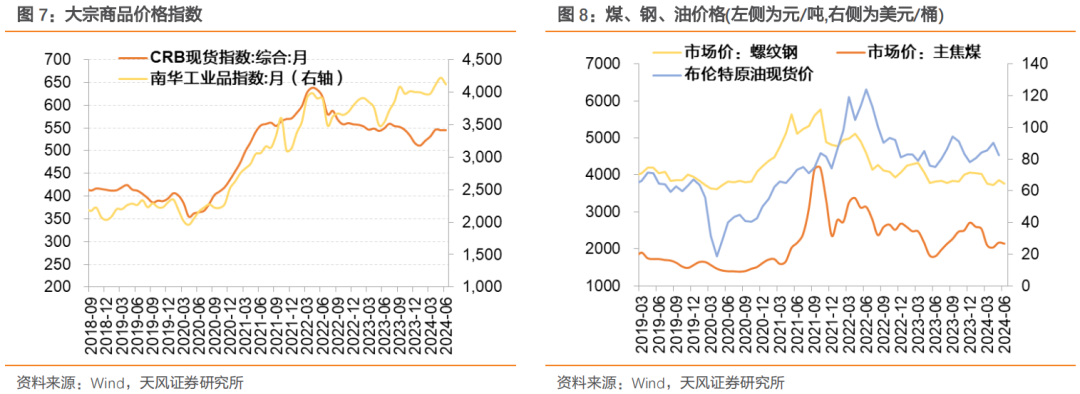

国内来看,5月基建以续建为主,新开工项目有限,叠加部分地区连续降雨,基建力度幅度有限,同时地产政策虽然放松,但实际需求有待进一步恢复;国际方面,地缘政治因素和OPEC减产持续形成支撑,5月油价区间震荡。

具体来看,生产资料价格由上月下降0.2%转为上涨0.4%;生活资料价格下降0.1%,降幅与上月相同。 公布PPI环比的30个行业中,本月有11个行业环比上涨(上月6个)。受国际市场有色金属价格上行影响,国内有色金属冶炼和压延加工业价格上涨3.9%,其中铜冶炼、铝冶炼、金冶炼价格分别上涨7.0%、3.4%、2.8%。煤炭主产地供应偏紧,“迎峰度夏”补库需求陆续释放,煤炭开采和洗选业价格上涨0.5%。大规模设备更新等政策逐步落地见效,钢材市场预期向好,黑色金属冶炼和压延加工业价格上涨0.8%。国际油价下行带动石油和天然气开采业价格下降2.1%。建材价格继续下降,玻璃制造、水泥制造价格分别下降1.2%、0.8%。装备制造业中,电气机械和器材制造业、计算机制造价格分别上涨0.7%、0.1%;锂离子电池制造、新能源车整车制造价格分别下降0.5%、0.2%。消费品制造业中,文教工美体育和娱乐用品制造业、家具制造业价格分别上涨0.6%、0.2%;农副食品加工业价格下降0.5%。

经济表现不确定性,宏观政策不确定性,市场走势不确定性。

证券研究报告:《PPI环比回正,CPI回升动能弱化——5月通胀点评》

对外发布时间:2024年6月12日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

隋修平 SAC 执业证书编号:S1110523110001