美国经济的整体运行依然从容,“就业-薪资-消费-通胀”链条保持正常运转通胀将继续呈现小幅反弹的趋势,货币政策没有调整的必要性。

美国五月非农就业数据略显矛盾:新增就业人数大超预期的同时,失业率也有所抬升;薪资增速重回4%以上水平的同时,劳动参与率再次回落。我们认为应该抓住主要矛盾——即美国经济的整体运行依然从容,“就业-薪资-消费-通胀”链条保持正常运转通胀将继续呈现小幅反弹的趋势,货币政策没有调整的必要性。

一、美国经济依然从容,就业趋势还在增强

我们在2024年6月5日报告《美国这次真的要衰退了吗?》中明确提到,“4月美国经济数据波动的原因是金融条件收紧,不宜线性外推经济走势,不宜对降息转向乐观”。

5月服务业PMI与非农就业等核心指标陆续超预期,证伪了4月数据走弱带来的“经济衰退论”,进一步关闭了年内的联储降息窗口。

5月服务业PMI与消费者信心指数是一组印证,非农就业与薪资增速数据是另一组印证。接下来发布的5月CPI和PCE消费支出数据可能超预期,将进一步印证美国经济增长的从容。

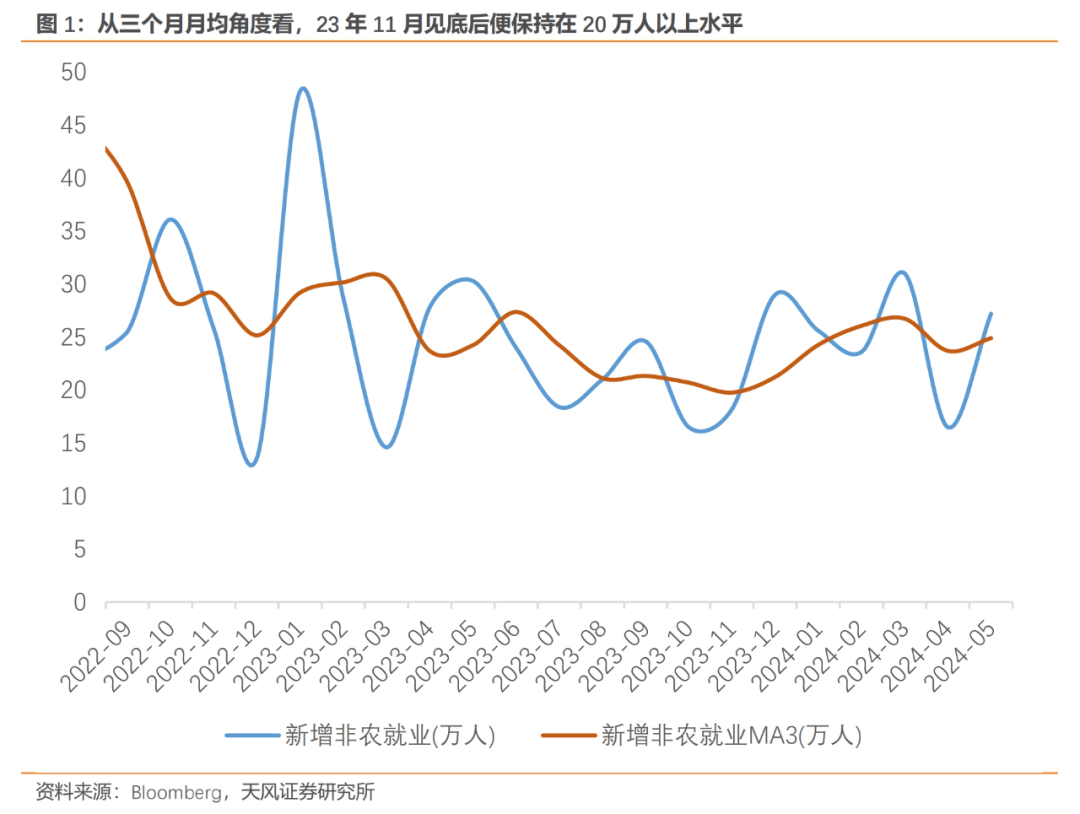

回到5月的非农数据,27.2万人的新增就业人数对应了24.9万人的三个月平均就业水平,整体趋势从去年11月之后便开始逐步抬升,并且三个月平均就业从未低过20万人,反映美国就业趋势不仅没有走软,反而还在逐步增强。

二、非法移民逐渐进入劳动力市场

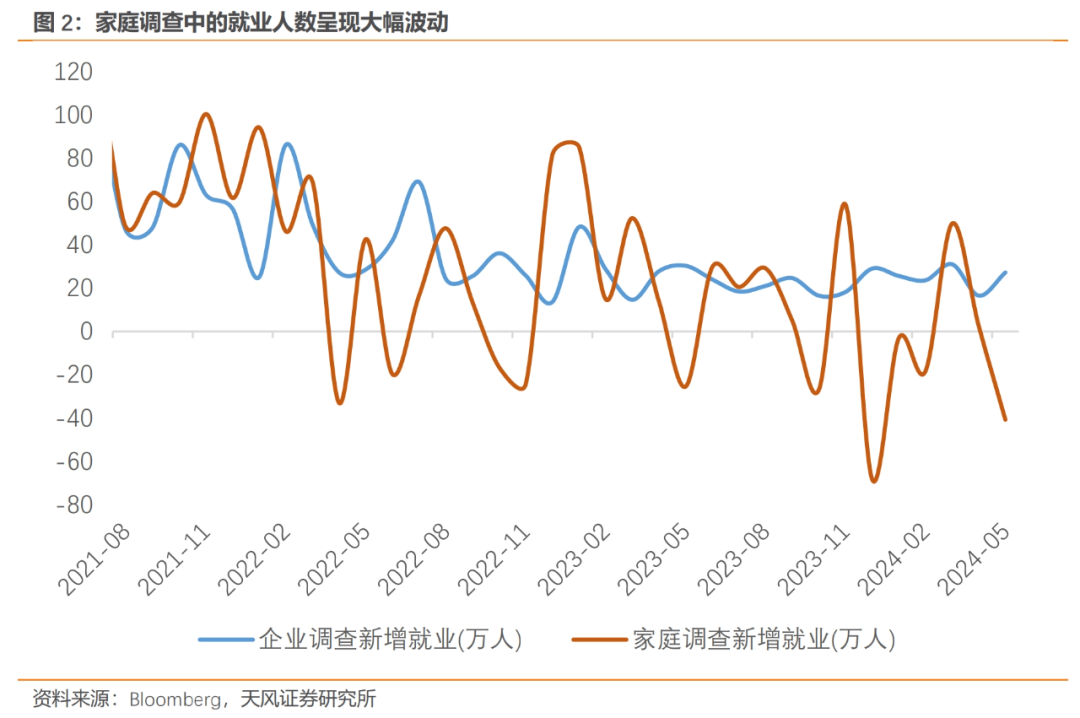

家庭就业冷(失业率提升)和企业就业暖(新增就业高)的数据矛盾,背后是非法移民逐渐进入劳动力市场。

依据企业调查统计的非农(新增)就业人数与基于家庭调查统计的就业人数(失业率)持续出现背离,尤其是基于家庭调查就业人数呈现巨大的波动。最可能的解释是美国非法移民正在进入劳动力市场,造成了企业视角下的就业高增和(合法就业)家庭视角下的就业放缓。

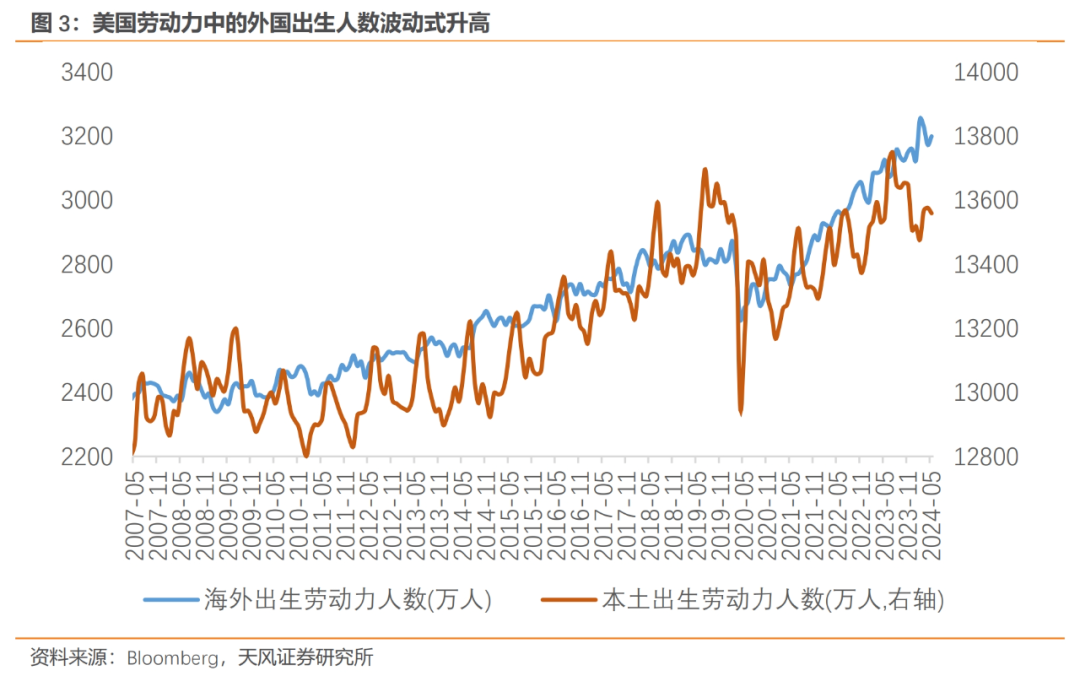

这一解释也可以从劳动力的构成中得到印证。疫情后美国劳动力中的外国出生人数波动式升高,与疫情后美国非法移民的急剧增加相对应,特别是23年7月之后和本土出生劳动力的裂口明显张开。

这反映出美国本土劳动力的修复可能已经到了瓶颈。疫情导致55岁及以上劳动力的提前退休,以及因托育等原因被迫挤出劳动力市场的情况,美国劳动力(与劳动力参与率)进一步上升的空间有限。

未来或观察到外国劳动力持续性进入美国,与本土劳动力产生更大的趋势差异。虽然不宜以单月数据外推趋势,但是今年5月海外出生劳动力增加了26.3万人,接近我们在《非农强化美国二次通胀》(2024年4月7日)中提到的不超过30万人/月的劳动力释放。

但这只是期待海外移民改善劳动力平衡的第一步,如何确保劳动力供给的增量传导到薪资增速的改善还需要观察。如果像五月数据这样指向海外劳动力“挤出”本国劳动力供给,从而带来劳动参与率的下降,那对于去通胀来说不是一个正面信号。

三、Z世代的就业压力更大

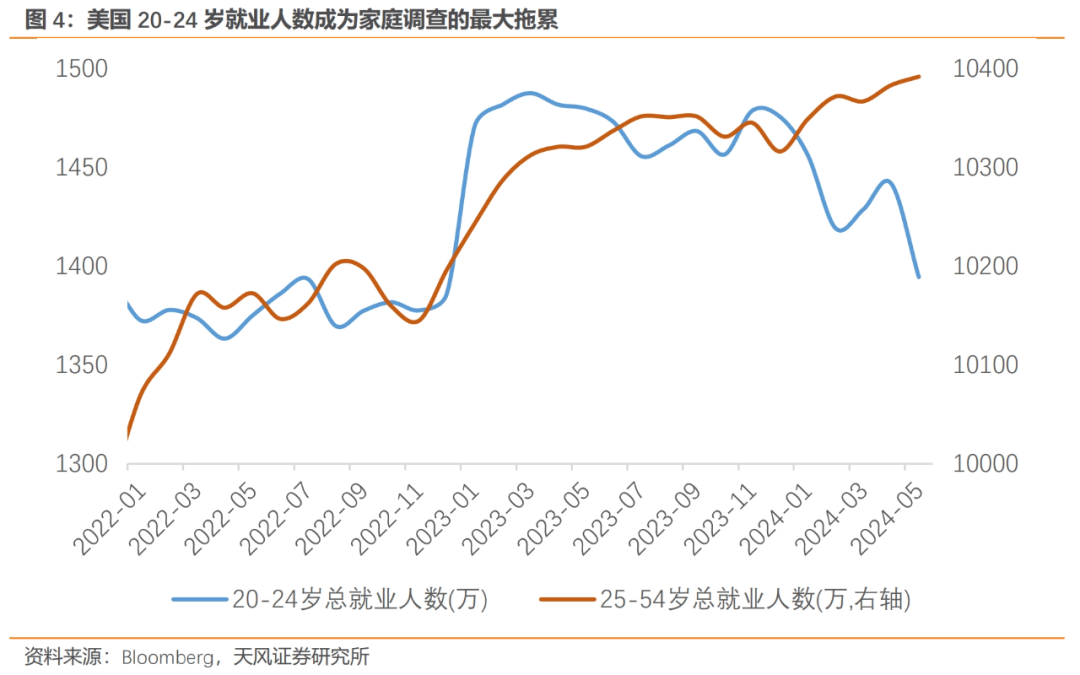

如果进一步探讨美国家庭调查的疲软,可以发现主要是来自于20-24岁青年劳动力的就业恶化,而25-54岁壮年劳动力的就业依然在稳步增长。

一个可能的原因是20-24岁的人群恰逢疫情后(2020年)开始逐渐进入劳动力市场,但由于工作更多转移到线上,通过“干中学(learning by doing)”积累有效工作经验的机会大大减少,尤其是那些没有接受过高等教育(less-educated)且薪资水平低的年轻劳动力,更是如此。

美国近期有调查显示,约40%的企业家在雇佣“Gen-Z”(1997-2012年出生)时有所顾虑,更愿意选择有经验的候选人,叠加劳动力市场需求的向低端服务业再平衡,以及受到外来移民的冲击,这些没有充足工作经验积累的20-24岁年轻人或首当其冲就业压力。

四、4%成为美国薪资增速的新常态

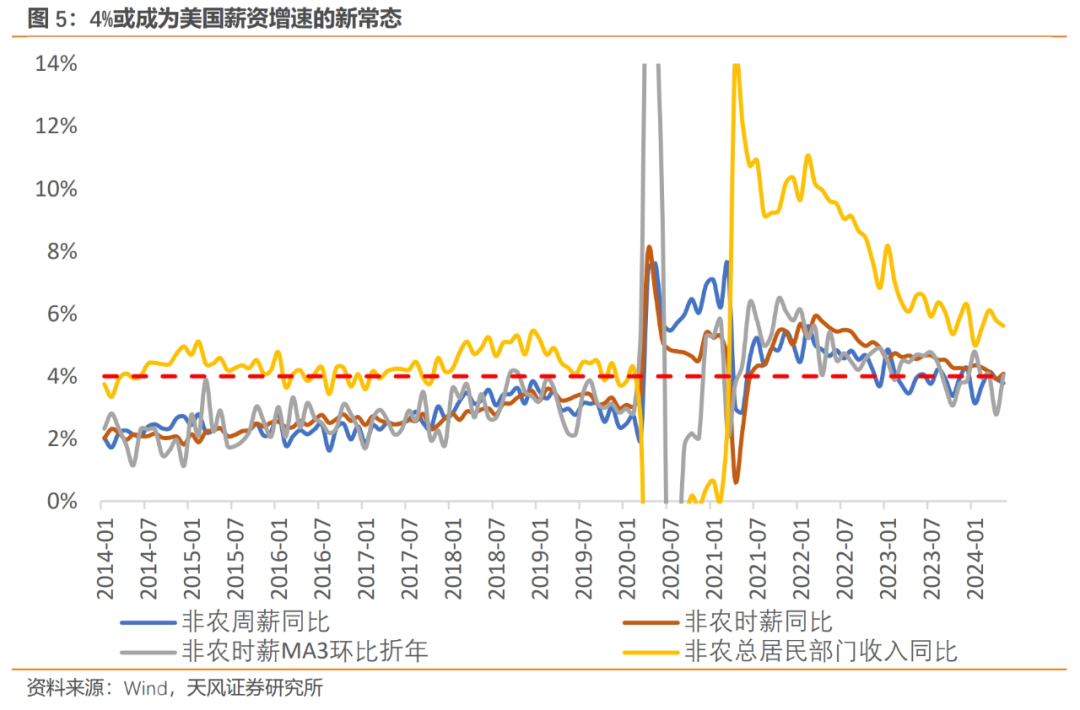

薪资方面,当下美国非农薪资增速同比在4%企稳,总居民部门薪资增速同比保持在6%左右。我们在《美国核心通胀反弹的两条线索》(24年3月12日)中明确指出,“美国薪资增速难以实质性跌破4%”,4%或成为美国薪资增速的新常态。

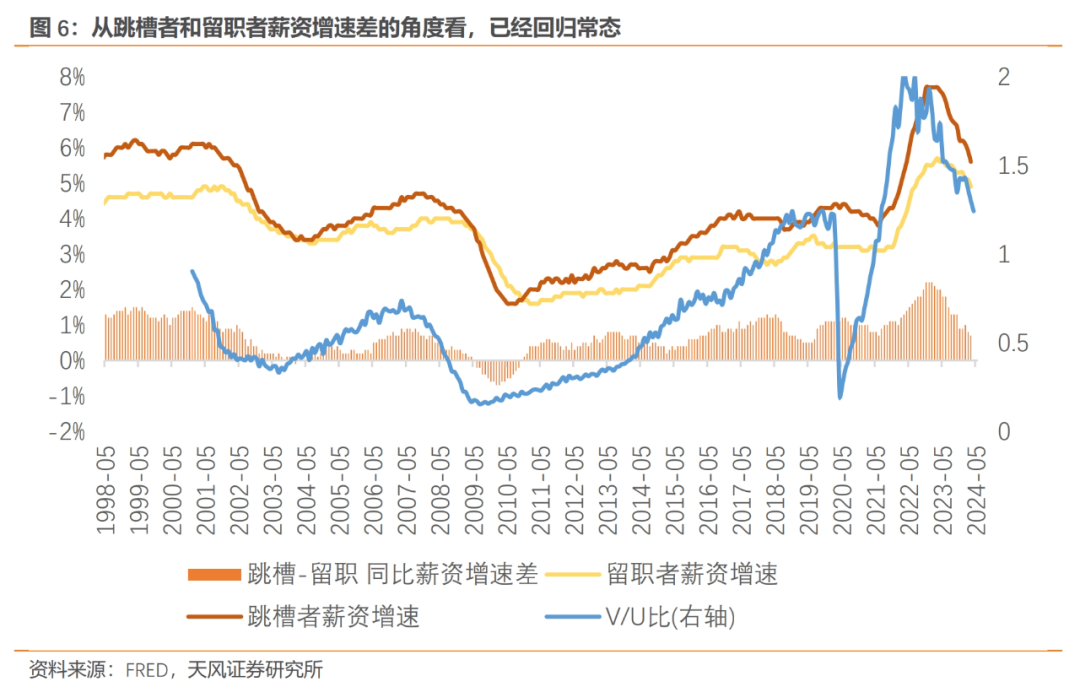

从V/U比来看,当前美国劳动力市场的平衡程度已经回到了2019年底的水平,跳槽者与留职者的薪资增速差也进一步收敛到同期水平;但两者的绝对值都高于疫情前约1.5%,这也差不多弥补了通胀的上行幅度。

因此,无论是雇佣者还是非雇佣者都没有进一步压低薪资增速的动力,V/U的下行幅度将进一步放缓,且对薪资增速降温的指向性作用将不那么明显。无论是从微观主体的劳动报酬还是宏观视角的通胀补偿后的实际购买力,4%更理应是美国薪资增速的新常态。

五、关上了加息之门,并不能转向降息之路

总的来说,我们认为4%的失业率依然和降息有着巨大的差距;这仅仅是进一步关上了加息的大门,并不能转向降息之路。

尤其是鲍威尔明确表示失业率需要意外走软才能触发降息,而当前失业率的走势仅是放缓的演绎。基于此,我们预计6月FOMC会议将更加鹰派,但这也无碍美国经济在高波动性中的从容增长。

退一步讲,如果当前失业率的走势就能让联储转向降息,那鲍威尔将比伯恩斯更加“伯恩斯”。(详见《鲍威尔注定是二十一世纪的伯恩斯》)

风险提示