15年供改是去产能,21年碳冲锋是控能耗,《24-25节能降碳行动方案》兼具两者的特点,但难度和强度都低了很多。

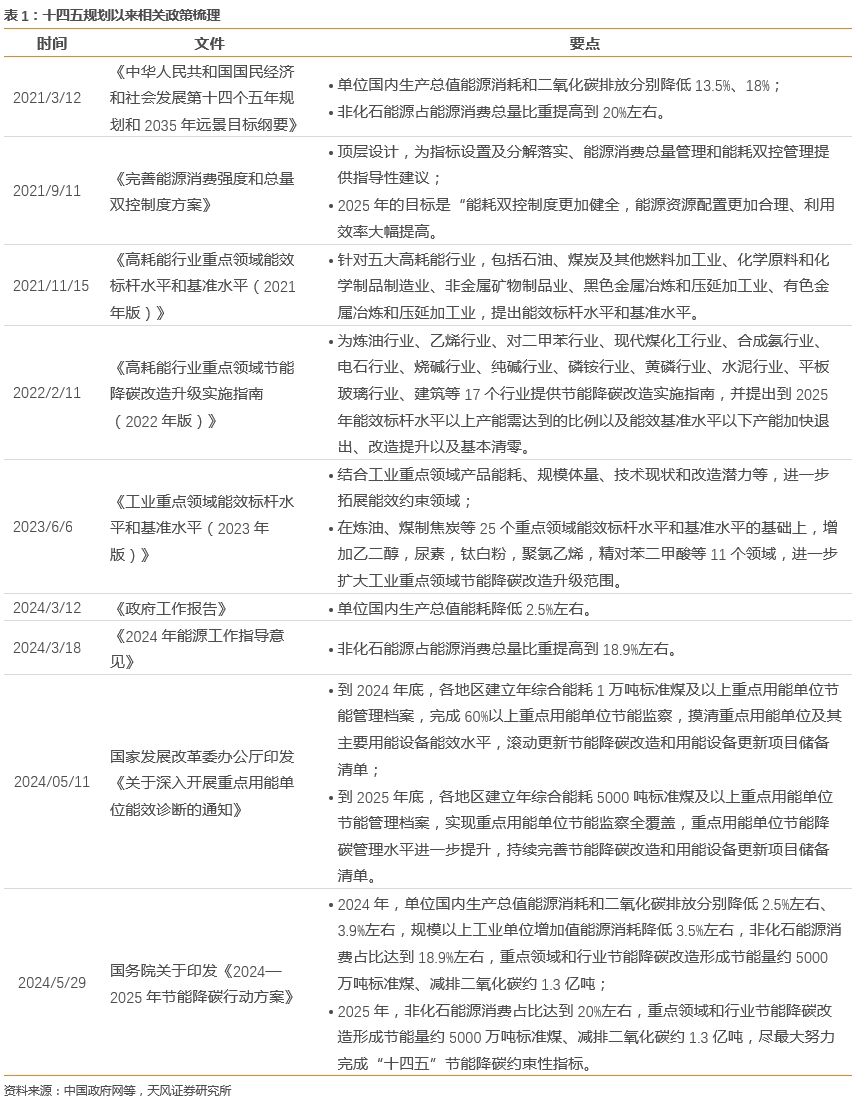

近日,国务院印发《2024-2025年节能降碳行动方案》,提出“加大节能降碳工作推进力度,采取务实管用措施,尽最大努力完成‘十四五’节能降碳约束性指标”。

严格意义上说,《行动方案》既有类似15年“供给侧改革”的特点,也有类似21年“能耗双控”的要求,但是相比2015年和2021年,难度和强度都低了很多。

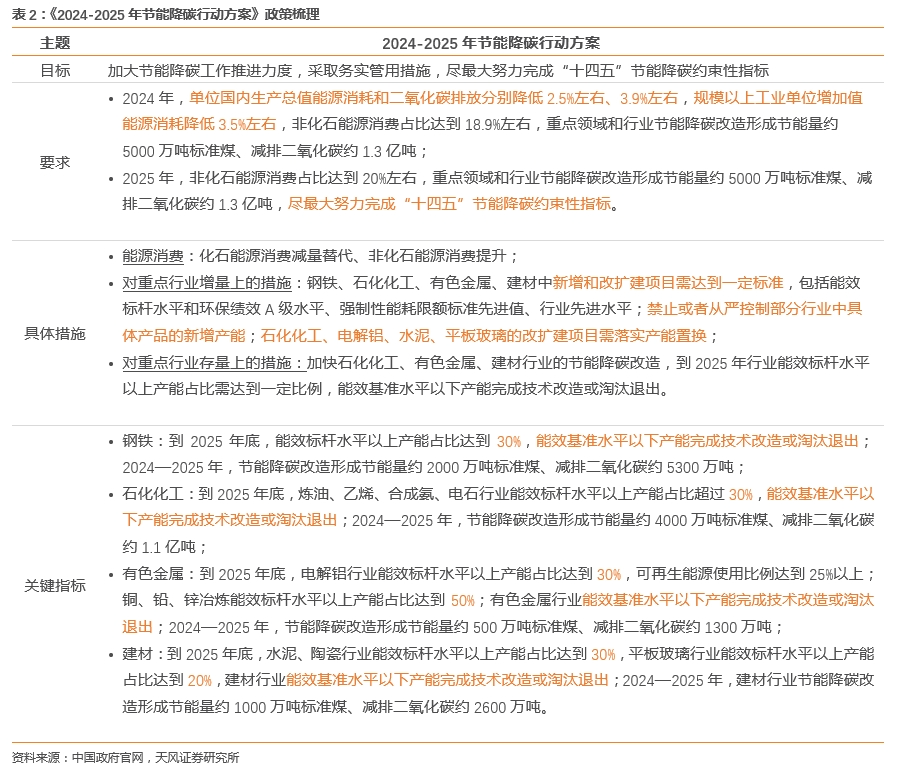

“供给侧改革”的一面,体现为对 “重点领域和行业”提出了以节能降碳为标准的产能控制要求:

加快石化化工、有色金属、建材行业的节能降碳改造,以确保到2025年,这些行业能效标杆水平以上的产能占比达到规定比例,同时要求低于基准水平的产能完成技术改造或退出市场。

但是本次《行动方案》不是新要求、新提法,而是对《完善能源消费强度和总量双控制度方案(2021年)》的落地细化,也是对今年政府工作报告所提出的“2024年单位GDP能耗降低2.5%左右”的实践指导和进一步落实。

在本次《行动方案》之前,已经出台了《高耗能行业重点领域能效标杆水平和基准水平(2021年版)》、《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》、《工业重点领域能效标杆水平和基准水平(2023年版)》这三个政策文件。《行动方案》是对之前已有的节能降碳总要求的延续和进一步发展。

《行动方案》在今年政府工作报告“2024年单位GDP能耗降低2.5%左右”的基础上,又提出了三个新的量化指标。这三个指标的完成难度,和之前“单位GDP能耗降低2.5%左右”实际相差不大。

“单位国内生产总值二氧化碳排放降低3.9%左右”、“规模以上工业单位增加值能源消耗降低3.5%左右”、“重点领域和行业节能降碳改造形成节能量约5000万吨标准煤、减排二氧化碳约1.3亿吨”。

目标1:单位国内生产总值能源消耗降低2.5%左右,难度:低

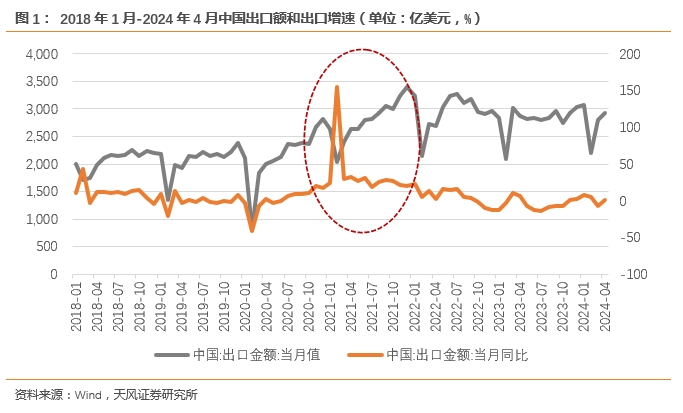

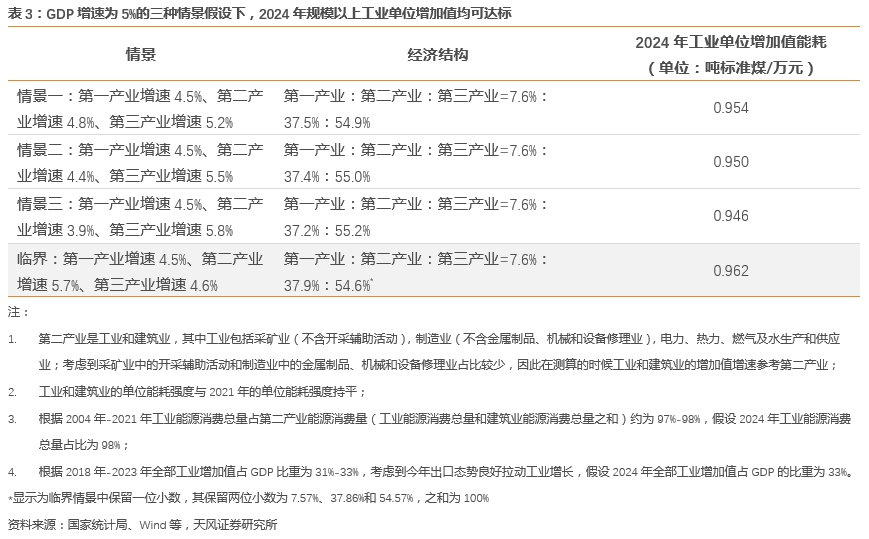

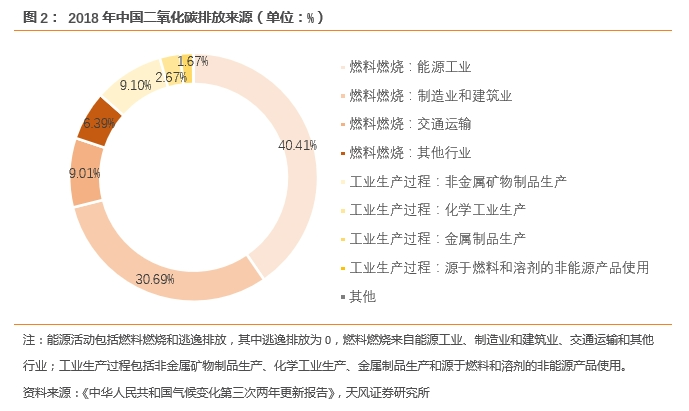

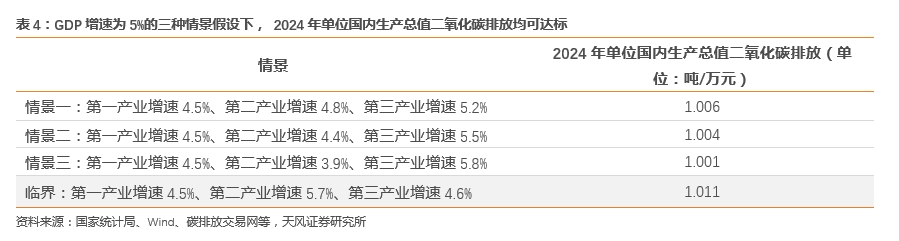

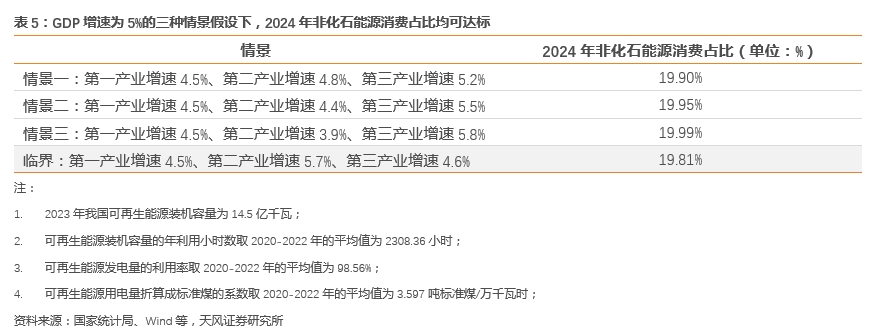

在《单位能耗降低2.5%意味着什么?》(2024.03.22)一文中,我们计算得到,虽然实现“十四五”单位GDP能耗降低13.5%目标的可能性较低,但是在不影响经济总量的情况下,实现2024年单位GDP能耗降低2.5%目标的难度并不大。为何2021年达成能耗目标方面出现了困难?因为自2020年疫情之后,国内需求相对减弱,而出口需求显著增加,特别是工业品出口的增长,这直接推动了高能耗行业的需求。然而,高耗能行业的节能减碳改造在2022年才开始实施,而在此之前,高能耗行业的能耗水平整体偏高。因此,在2021年前8个月执行情况不尽如人意后,发改委发布了《2021年上半年各地区能耗双控目标完成情况晴雨表》,提醒各省份确保完成全年能耗双控目标,特别是能耗强度降低任务。目标2:规模以上工业单位增加值能源消耗降低3.5%左右,难度:低假设规上工业企业的能效水平优于规下企业,若全部工业单位增加值能耗能达标,那么规上工业单位增加值能耗也能达标。2023年工业单位增加值能耗为1.003吨标准煤/万元,若2024年达成能耗降低3.5%的目标,则工业单位增加值的最大能耗为0.968吨标准煤/万元。经过测算,在三种情景假设以及临界点,2024年工业单位增加值能耗均低于0.968吨标准煤/万元。目标3:单位国内生产总值二氧化碳排放降低3.9%左右,难度:低IEA《CO2 Emissions in 2023》报告显示,中国2023年二氧化碳排放量为126亿吨。据此估算,2023年单位GDP二氧化碳排放为1.058吨/万元。若2024年降低3.9%左右,则2024年单位GDP二氧化碳排放需低于1.017吨/万元。2018年,中国二氧化碳排放的主要来源是燃料燃烧,占总排放量的86.51%,而能源工业是燃料燃烧的主要排放源。工业生产过程也是二氧化碳排放的一个关键来源,占总排放量的13.46%。因此,通过提高非化石能源的消费比例和对工业生产过程进行降碳改造,可以显著减少二氧化碳的排放。考虑到估算工业生产过程的二氧化碳排放数据存在一定难度,简化的方式是通过将燃料燃烧二氧化碳排放除以其在总排放量中的占比,推算出全部二氧化碳排放量。燃料燃烧的二氧化碳排放量可以通过能源消费总量扣除原料用能和非化石能源消费量,再乘以折算系数计算得出。其中,折算系数为1千克标准煤对应2.493千克二氧化碳。燃料燃烧产生的二氧化碳排放占总排放量的比重参考《中华人民共和国气候变化第三次两年更新报告》中2005年、2012年、2014年和2018年的平均值,假设为87.55%。经过测算,在三种情景假设以及临界点,2024年的单位GDP二氧化碳排放量均低于1.017吨/万元。目标4:提升非化石能源消费占比至18.9%,难度:低非化石能源是除了煤炭、石油、天然气之外的能源,包括核电、水电、风电以及太阳能发电等。以2023年可再生能源装机容量为基准进行2024年可再生能源用电量的估算,然后将用电量折算成标准煤,再除以三种不同情景假设和临界点对应的能源消费总量,得到非化石能源消费占比。若计算得出的非化石能源消费占比超过18.9%,那么在2024年可再生能源装机容量进一步增加的情况下,实现该目标的难度不大。经过测算,在三种情景假设以及临界点,2024年非化石能源消费占比均高于18.9%。目标5:重点领域和行业节能降碳改造形成节能量约5000万吨标准煤、减排二氧化碳约1.3亿吨,难度:中重点领域和行业的节能降碳改造,主要是通过技术改造提升能效和淘汰落后产能,考核标准是“能效水平”是否低于“基准水平”和“标杆水平”。

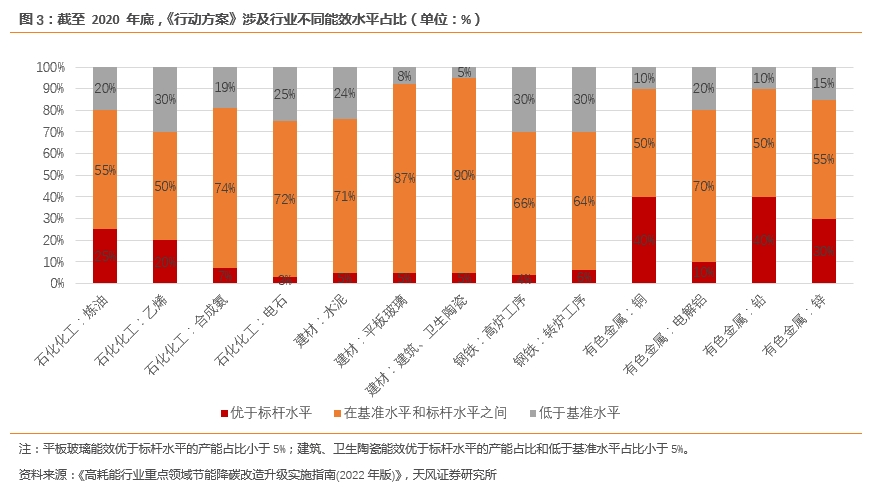

根据1千克标准煤对应2.493千克二氧化碳,计算得出5000万吨标准煤对应1.25亿吨二氧化碳。“重点领域和行业的节能降碳改造”如果能形成约5000万吨标准煤的节能量,大概率能实现约1.3亿吨二氧化碳的减排量。截至2020年底,《行动方案》所涉及行业中,能效低于基准水平的产能占比为19%,其中钢铁、石化化工、水泥、电解铝等行业能效低于“基准水平”的产能占比较大。

2021年-2022年,部分行业的能效水平有了显著提升。到2022年底,电石、合成氨、电解铝的综合能耗累计下降6.8%、0.8%、2.5%,钢铁、电解铝、水泥熟料、平板玻璃的综合能耗比2012年降低了超过9%,均处于世界领先水平。2023年,电石和电解铝的综合能耗分别下降了0.8%、0.1%,但是合成氨和钢铁的综合能耗却上升了0.9%和1.6%。所以,当前节能降碳改造行动对电解铝、电石和水泥行业的压力相对较小,合成氨和钢铁行业面临的压力可能更大。根据《关于深入开展重点用能单位能效诊断的通知》,2024年的工作重点主要是针对低于“基准水平”的产能进行节能降碳改造和淘汰部分产能。明年的目标是节约5000万吨标准煤,在今年通过“节能降碳改造”淘汰部分低效产能的基础上,明年的工作重点可能主要是提升能效高于“基准水平”但低于“标杆水平”的那部分产能。风险提示

2024年GDP增速超预期,第二产业增加值增速超出预期;2024年节能降碳改造不及预期,导致低于能效基准水平产能出清超预期;受气候因素影响,可再生能源发电量不及预期