产能过剩的情况究竟如何?

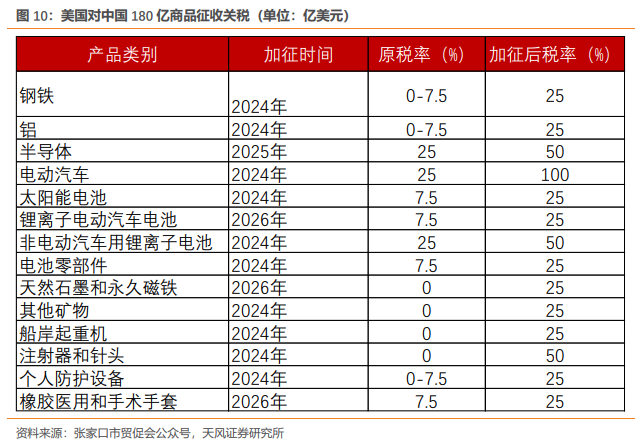

近期美国财政部长耶伦多次炒作中国在电动汽车、太阳能等领域存在所谓的“产能过剩”,并在2024年5月对中国钢铁、铝、半导体、电动汽车等价值180亿美元的商品加征新关税。

耶伦提出中国商品“产能过剩”的理由是因为中国产品的价格竞争力太强,阻碍了美国的制造业回流计划,核心目的是为了限制中国制造业的发展水平。

这与上一轮中美贸易摩擦中,美国借口中国在技术转让和知识产权等方面存在不公平行为对中国发起的301调查,本质上并无区别。

但是从结果看,中国生产的商品不仅没有供给过剩,甚至在加征关税的背景下,都还没有满足美国的进口需求。

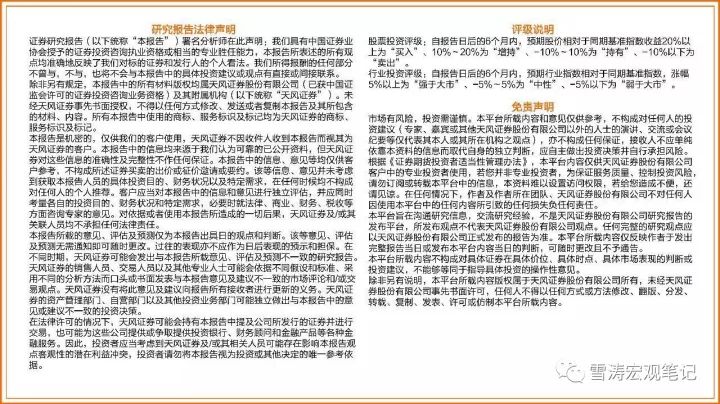

以钢铁和铝制品为例,2018年3月,特朗普宣布对中国钢铁和铝制品分别加征25%和10%的关税,但是2021年中国对美国的钢铝制品出口依然较2018年上涨了30%和37%(详见《如何理解贸易限制措施可能加码?》,2024.04.28)。

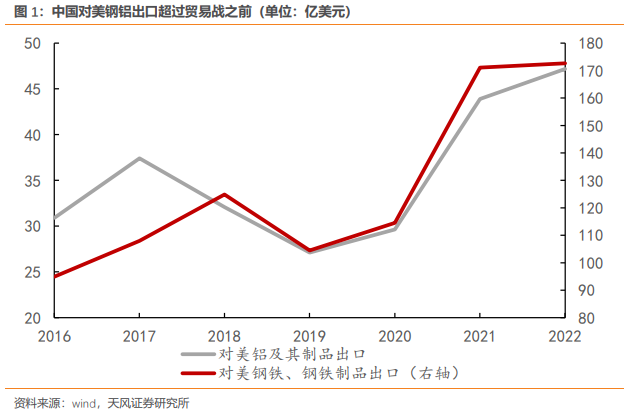

国内也一度被认为钢材存在“产能过剩”,但是事后来看,我国的实际粗钢消费需求也远高于当初的判断。

比如,《2016年钢铁工业调整升级规划(2016-2020年)》估算到2020年粗钢需求在6.5-7亿吨,但实际上粗钢表观消费量在2016年见底后持续上升,到2020年我国粗钢表观消费量达到了8.9亿吨,粗钢产量也在小幅下滑后持续上行至2020年的10.6亿吨。

当前我国的“产能过剩”情况究竟如何呢?

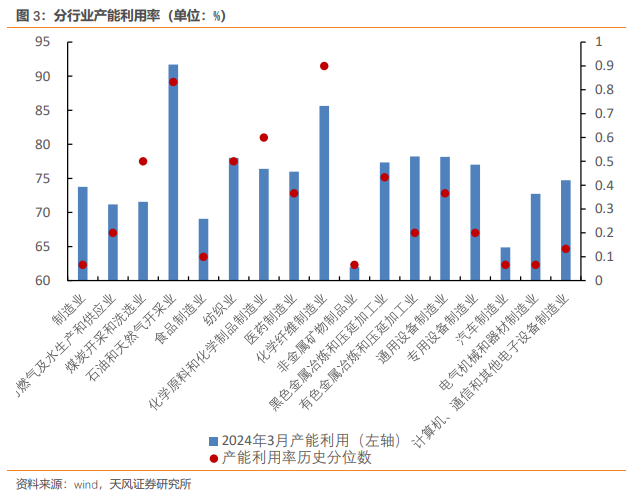

对比历史,当前国内产能利用率水平偏低,2024年一季度产能利用率73.8%,仅高于2020年和2016年。

其中,电气机械和器材制造业、汽车制造业、非金属矿物制造业、食品制造业、计算机通信和其他电子设备制造业等行业的产能利用率明显偏低;化学纤维制造业、石油和天然气开采业的产能利用率明显偏高;其他行业的产能利用率则处于正常水平。

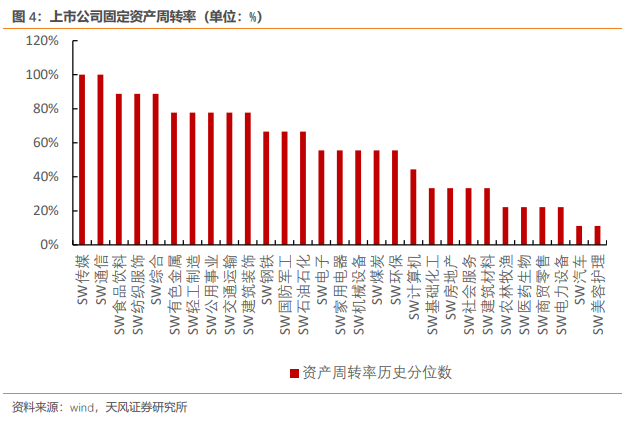

另外,A股上市公司的固定资产周转率(营业收入/固定资产平均净值)也反映出汽车、电力设备、医药生物等行业的经营压力相对较大。

但是,仅基于产能利用率来判断是否行业存在“产能过剩”,存在两个问题。

一是当前中国经济正处于结构转型期,落后产能逐渐出清、新增产能正在爬坡是相当长时间内的常态,这本来就会造成产能利用率的阶段性偏低。

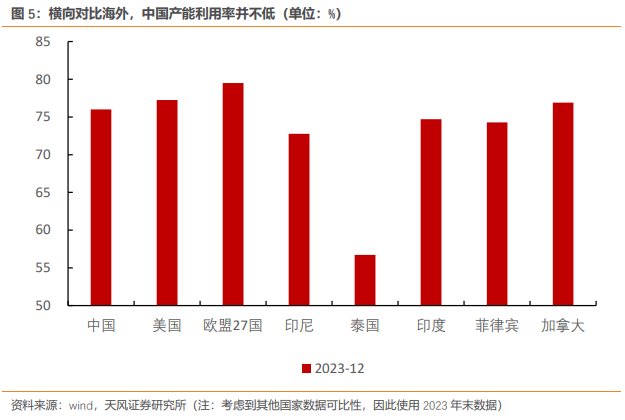

二是不能忽视在逆全球化背景下,各国考虑到供应链安全而主动重复建设产能,留出冗余备份,也会导致产能利用率偏低。如果和海外国家横向对比,当前中国的产能利用率水平并不算低,依然高于投资火热的东南亚和印度。

因此,在衡量行业是否存在“产能过剩”时,需要仔细谨慎的辨析,既要考虑行业自身的特性和所处的周期,也要分辨过剩的原因是周期性还是结构性。

周期性的产能过剩是正常的市场经济现象,政策对此无需过度担忧。因为市场的供给和需求不可能达到完全平衡和实时出清的理想状态,市场竞争、经济周期性波动,均会导致出现周期性的产能过剩。周期性的产能过剩,也能够以市场化的方式得到解决。

比亚迪董事长王传福曾说过,

市场经济实际上就是过剩经济,过剩才有竞争,竞争才有繁荣,优胜劣汰、死掉一批,活下来的才是真正有本事的,这些有本事的才真正体现生产力的提高,才能够使市场更加繁荣,提升整体工业化水平。

动力电池行业是通过激烈的市场化竞争实现产能出清的典型代表。

2023年全国虽然还有52家动力电池厂,但是2024年1-2月CR2(宁德时代和比亚迪)集中度已经达到了70.1%,CR5集中度达到了84.1%,CR10达到了96.8%。集中度越高代表市场化出清程度越充分,目前动力电池行业的集中度已经远高于电气设备行业整体水平,甚至都显著高于钢铁等成熟行业。

光伏行业的产能过剩其本质上是“非市场化资源配置”导致的。

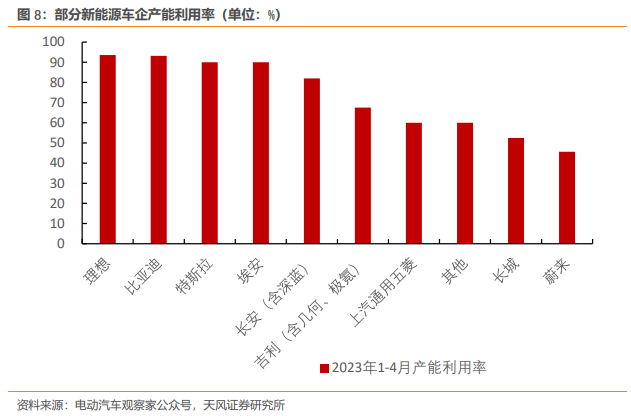

新能源车行业的现状是低端产能过剩与高端产能不足并存,新产能投资扩张与旧产能出清并存,是否存在整体的“产能过剩”,还是个问号。

目前新能源头部车企的产能利用率持续维持高位。2023年比亚迪、特斯拉、理想、埃安的产能利用率均不低于90%,但是蔚来、小鹏的产能利用率不足50%。

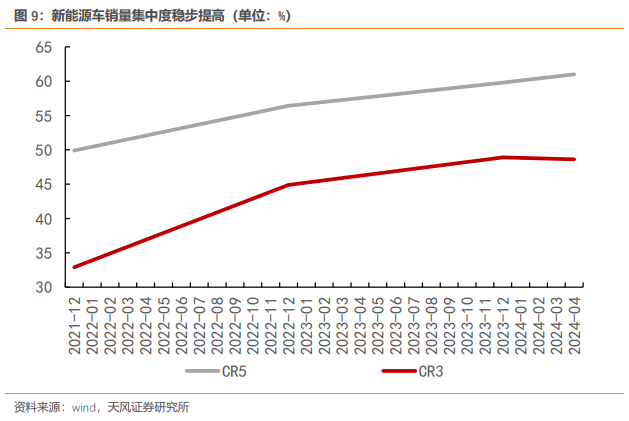

新能源车市场的集中度稳步提高,前三大新能源车企的市场份额从2021年的32.9%提升至2024年4月的48.6%,前五大新能源车企的市场份额从2021年的49.9%提高至2024年4月的61%。

李强总理在会见朔尔茨时也明确指出,

中国的新能源产业优势是靠真本事获得的,是通过充分的市场竞争塑造的,而不是靠政府补贴形成的。

同时,新能源车的内外需依然维持着较高的景气度。2023年中国新能源汽车出口120.3万辆,同比增长77.6%;2024年1-4月新能源车国内零售销量244.8万辆,同比增长32.9%。

国际能源署预测2030年全球新能源汽车销量约为4500万辆,是2023年的3倍多,远超当前全球的供给能力。因此现在讨论新能源车是否已经产能过剩,还为时尚早。

总而言之,产业政策在产业发展初期不可或缺,新兴产业受益于政策支持往往能够在早期实现快速发展,但是产业政策的重心应放在鼓励创新,探索前沿行业,用好市场化机制,减少资源扭曲。市场化下的过剩是产业升级的必经之路,政策并不需要过于担忧,应充分引导和发挥市场方式出清。

另一方面,出口占2023年中国GDP比重的18.9%,海外市场对于国内企业消化产能至关重要,但是近些年贸易限制造成外需受限,据Global Trade Alert数据,2023年全球贸易限制次数达到了4461件,显著高于2017年的2869件。应对贸易限制导致的外需受限,最好的化解方式是保持高水平开放,避开美国所设置的“产能过剩论”的陈旧叙事陷阱。

风险提示