“央国企”和“红利”成为今年市场的热门主题,部分同时覆盖这两大主题的ETF更是受到市场关注,其中对标的诸多指数有何异同呢?本期就从细分指数的编制方案中和大家拆解其中的奥妙。

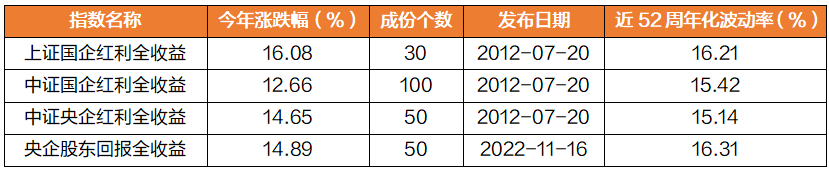

目前,全市场有ETF跟踪的央国企红利指数有四只,分别是上证国企红利、中证国企红利、中证央企红利、以及央企股东回报指数。其中前三只是 2012 年发布的指数,而央企股东回报则是 2022 年发布的新指数。

数据来源:Wind

不同指数对“央企”的定义并不相同。以“央企股东回报”指数为例。根据编制方案说明,中证国新央企股东回报指数由国新投资有限公司定制,主要选取国务院国资委下属现金分红或回购总额占总市值比率较高的50只上市公司证券作为指数样本,以反映央企股东回报主题上市公司证券的整体表现。也就是说其指数样本范围限制在“国资委下属企业”。但是俗称的央企,并非全部在国资委体系下,这一差别导致央企股东回报指数相比其他三大国央企红利指数的银行权重占比极低。

以中证红利指数为代表的股息率加权方式是主流,但也有不少例外。比如红利低波 100,是以股息率经波动率调节后加权。但还有不少红利类指数,采用的是原始的市值加权。比如深证红利指数。而在本文提到的四个红利类指数中,中证央企红利是市值加权,新的央企股东回报,同样也是市值加权。市值加权与股息率加权的最直观的差别在于过去几年,类似煤炭、银行这样较高股息的行业,在股息率加权下可以获得更高的权重。

作者:

侯宇 天风证券财富管理中心资产研究板块负责人

证券从业资格 S1110622050007

基金从业资格 A20201023005636

设计:张米卡

免责声明

市场有风险,投资需谨慎。本文所载内容仅供天风证券股份有限公司的客户参考使用。天风证券不会因接收人收到本内容而视其为客户。如本内容为天风研究所发布的报告摘要,则仅为其研报观点的简要表述,客户仍需以天风正式发布的完整报告和专业投资顾问的解读为准。在任何情况下,本内容所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本内容或者据此进行投资所造成的一切后果或损失,天风证券不承担任何法律责任。任何人如需引用或转载,请务必注明出处,且不得对内容进行有悖原意的引用和删改。