当前美国经济的“胀”和日欧经济的“滞”形成了鲜明的对比,夹杂其中的还有英国更为明显的“滞胀”情形;各大经济体主要矛盾的不同直接映射到四大央行分叉的货币政策路径,全球央行面临着各自的“围城”。

摘要

当前美国经济的“胀”和日欧经济的“滞”形成了鲜明的对比,夹杂其中的是英国更为明显的“滞胀”;各大经济体主要矛盾的不同,映射为央行货币政策的路径分岔。

美联储的降息预期一再证伪,市场也并未将降息节点集中押注在某次会议;欧央行极大概率于6月开启本轮降息周期;日央行在3月开启缓慢的货币正常化后,受制于内需疲软与薪资回落,难有更进一步的动力;英国央行在滞胀的环境中还未明确降息路径。

广义上的全球央行货币政策应该趋向协同、密切配合,但当前各大央行各有各的“围城”:美国艳羡日欧通胀的持续放缓,而日欧觊觎美国经济的稳步增长,英国则面临持续“滞涨”的挑战,各自货币政策都面临不同的掣肘。

美联储年内不降息依然是基准情形;欧央行的降息进程或已落后于曲线;日央行货币正常化进程在年内难以持续推进;英国央行则不得不对通胀妥协,跟随欧央行降息以维系经济微弱的复苏势头。

正文

一、美联储的围城:面临“二次通胀”与更加顽固的“通胀预期”威胁

美联储当前面临的主要威胁是二次通胀趋势的持续演化以及向通胀预期的加速传导。

从更高维度看,我们在2024年5月16日报告《美国通胀,无奈的“刚刚好”》提及:“过去几个月的通胀数据更像是“按下葫芦浮起瓢”,与其关注某一个分项对当月通胀数据的影响,不如关注在通胀系统性抬升的情况下,各个实体部门对通胀的序贯式反馈。“

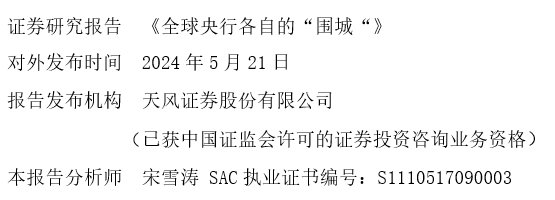

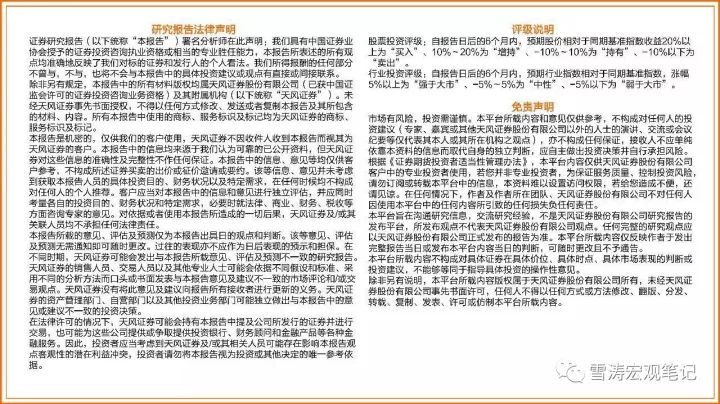

当前以住房为主的核心服务通胀依然保持在5%以上水平,房价分项难放缓的背后是美国房地产销售要价中位数和租金要价中位数均维持在高位;从整体房价同比来看,自去年2季度起的反弹趋势仍在延续。

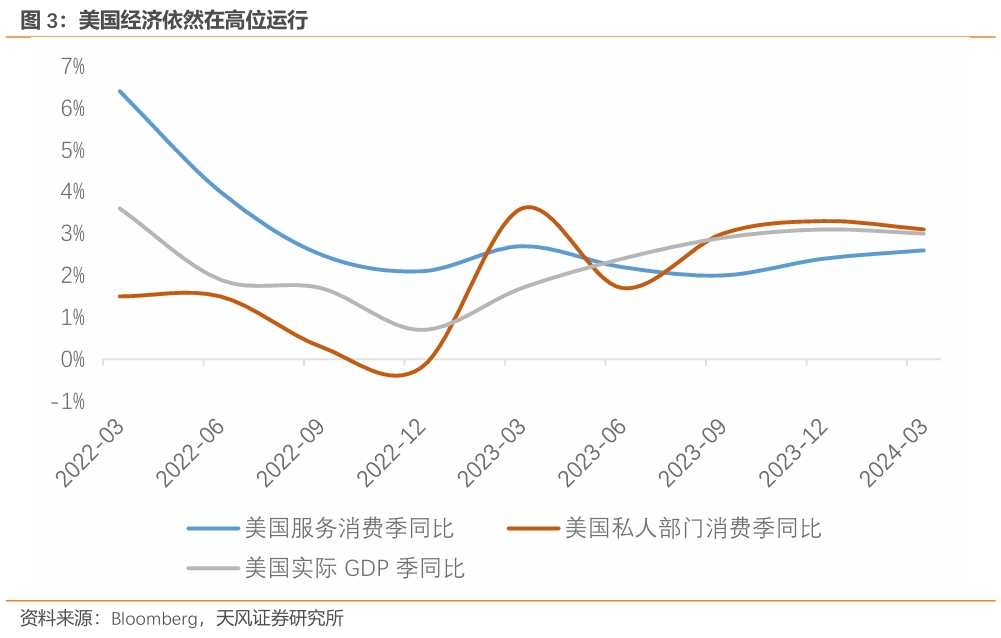

虽然一季度的经济数据以及4月的非农新增就业读数相对较弱,但是美国经济仍然处于相对高位走平的状态,并未显出疲态。

具体来看,无论是更能反映美国内需的国内私人部门总需求,还是在经济总量占比近50%的私人服务消费,一季度都并未放缓。4月非农新增就业总量的超预期走弱也是建立在3月终值31.5万人是过去14个月新高的基础之上。

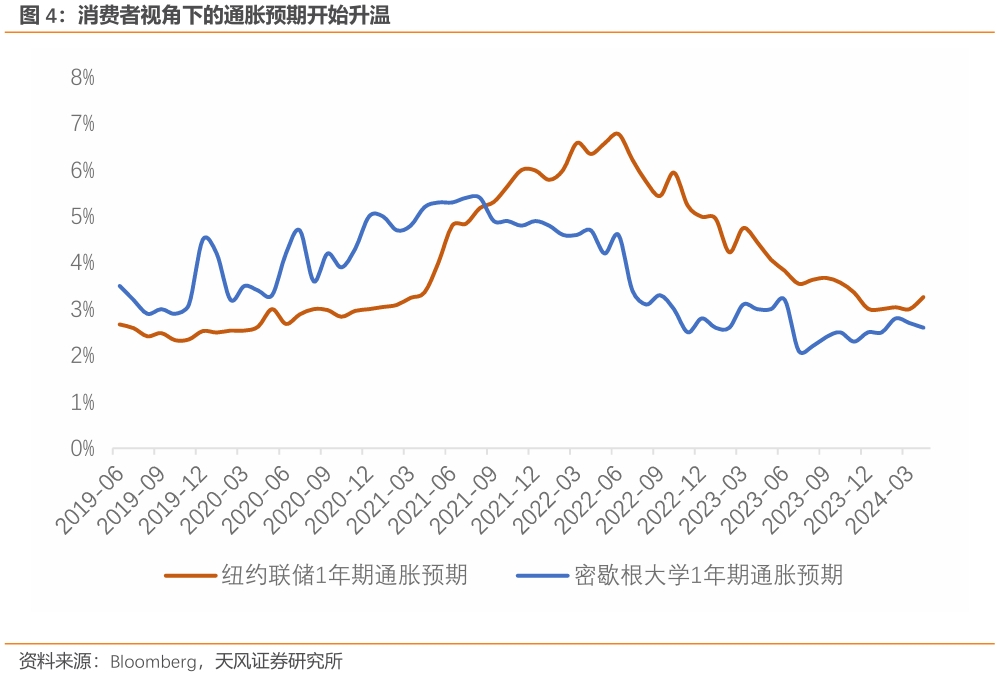

反之,我们认为更重要的是近期通胀预期再次抬头,各类口径下都再次触及年内新高;二次通胀的趋势正让通胀预期变得更加顽固。

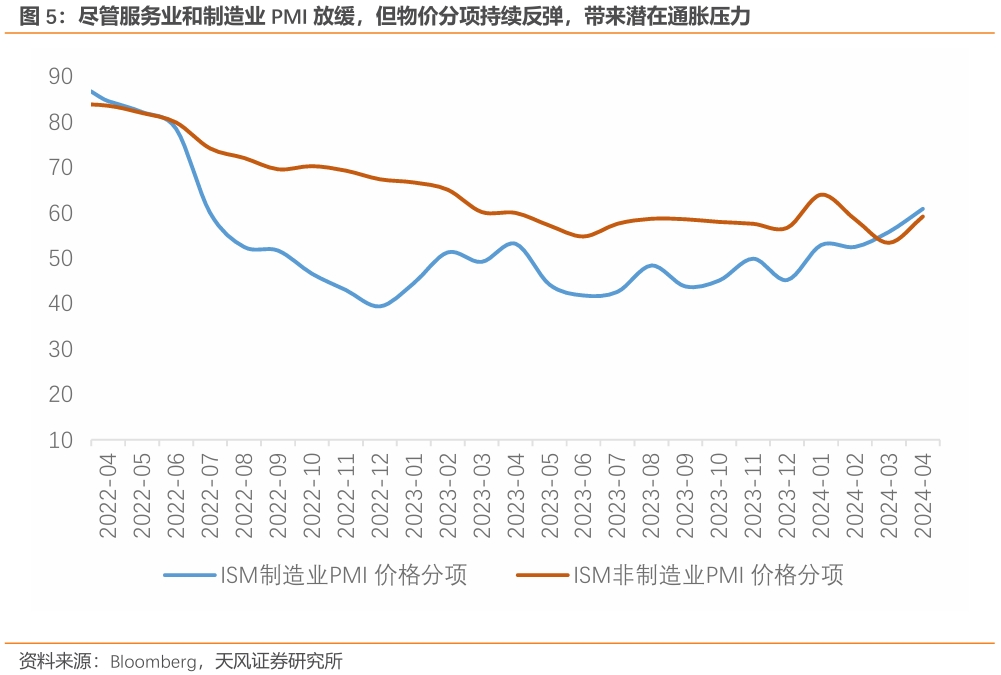

消费者视角下,无论是对未来一年房租的涨幅预期、未来一年的整体通胀预期,还是服务业与制造业PMI物价分项的持续反弹,都指向了消费者对通胀持续反弹趋势的逐渐“适应”。

在4月1日报告《美联储,非必要,不降息》中,我们提到“通胀预期在疫后的系统性上行也是联储没空间降息的因素之一,当前持续升温的通胀预期更是让联储难以实质性降息”。

而投资者视角下的5y5y-BEI和更长期的10年期BEI,近期都创下年内新高,这也是对美国二次通胀趋势的真实反映。

二、欧央行的围城:过于担心去通胀的“最后一英里”,降息或已落后于曲线

欧央行受制于对去通胀进程可持续性的过于担心,在降息问题上显得犹豫。

我们认为欧央行应该在4月会议便开启降息以应对持续疲软的制造业和工业产出。当前欧央行或已落后于曲线,这也意味着本轮降息的幅度会更大,时间会更紧凑。这也将带来对欧元额外的贬值压力,进一步拖累全球制造业补库周期。

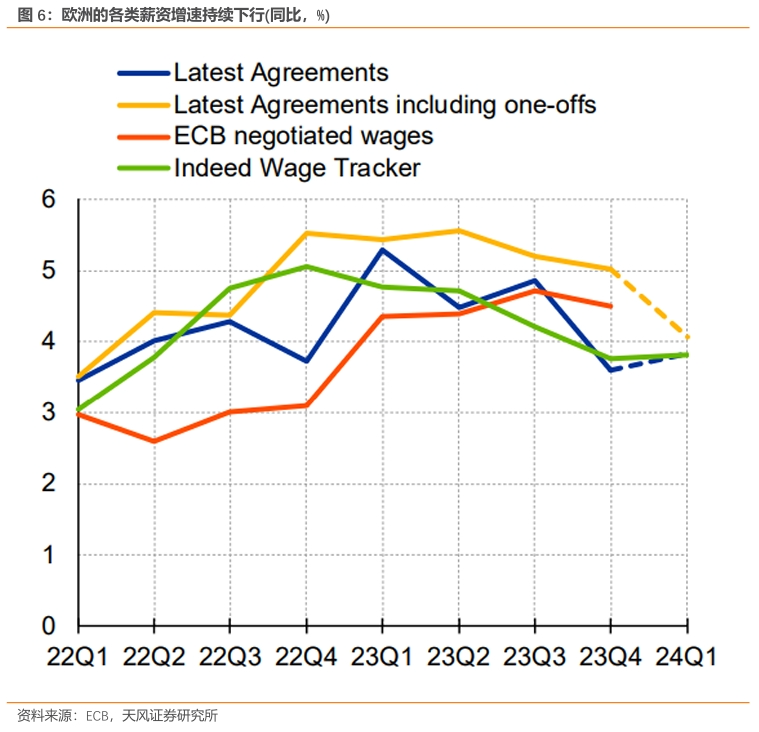

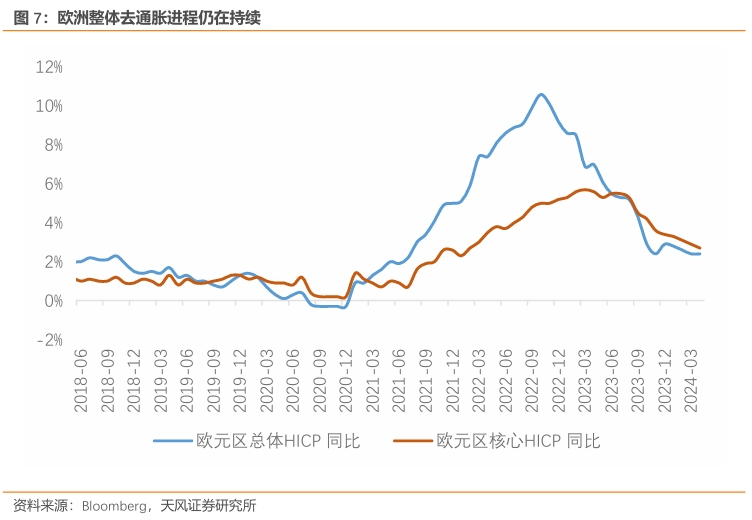

欧央行最为担心的去通胀进程并未受阻,尤其是服务通胀和与其紧密相关的各类薪资增速预期均持续下行。其中不含酒精和烟草的核心HICP进一步下行至2.7%,而整体HICP则维持在2.4%。从通胀动态方面,非能源工业商品价格趋势已经开始收敛,而服务通胀虽然相对顽固,但也并未扩散。

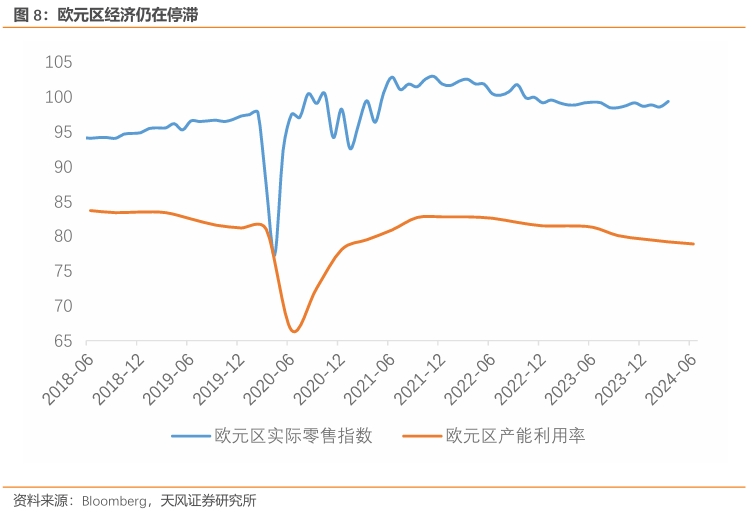

欧洲经济虽然在回暖,但经济总量上的“滞”仍然明显,凸显降息的必要性。

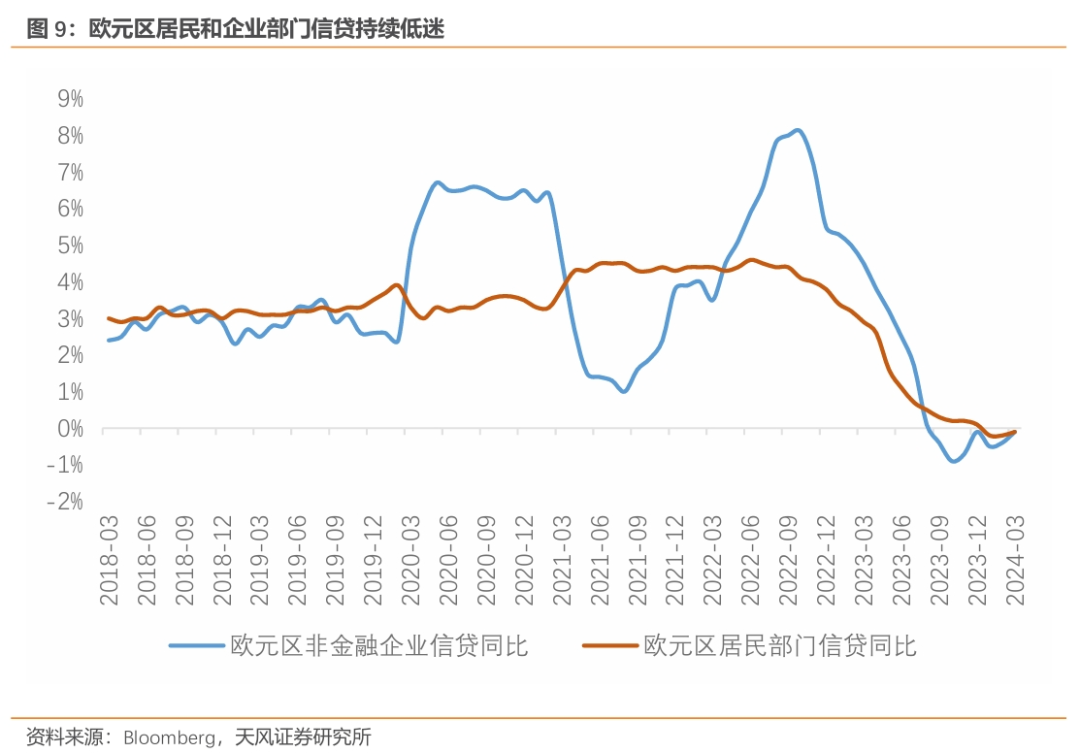

从结构上看,实际零售销售在疫情后仍然低迷,工业产能利用率续创2021年以来新低,企业与居民部门的银行信贷同比仍未转正。尽管服务业和制造业PMI持续扩张,但制造业PMI持续疲软,失去最主要经济驱动的欧洲在不大幅降息的情况下很难摆脱经济停滞的情形。

三、日央行的围城:默许日元贬值与内需动能缺位,阻碍正常化进程

日本央行在3月历史性的退出了负利率框架,退出收益率曲线控制政策,逆着全球宽松预期下开启了缓慢的货币正常化进程。

然而其进一步的加息也受到了内需疲软以及实际薪资增速不及预期的影响,内生动能不足使得全球投资者持续看空日元,日本经济“复苏”的故事尚未得到一致认同。

尤其是自3月19日日央行会议后至今,日元兑美元汇率从149.1一度升破160;尽管在日央行的干预下有所升值,但整体依然保持在155以上的偏弱水平,贬值趋势尚未逆转。

我们认为日元的贬值符合多方利益,日央行和政府也有默许日元贬值的动力。

如果日元开始贬值,海外日本的企业盈利(即日股盈利)与日本居民部门的海外资产将共同受到贬值冲击。日股盈利受损对应着此前流入的海外资金利润摊薄,海外资产受损意味着居民部门财富受损,从而影响内需修复。

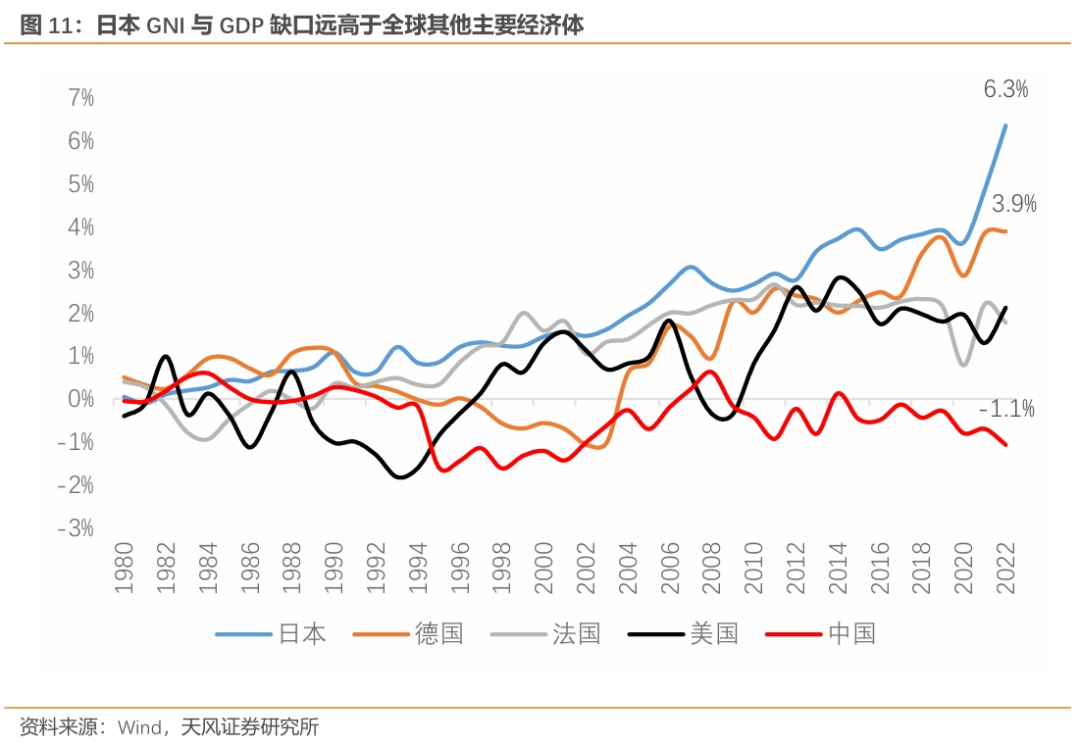

从广义的角度看,1990 年以来,日本的 GNI 与 GDP 的差值不断上升,在全球主要经济体中居首,日本海外收入占GDP比重从2000年的2.3%上升至2023年的9.1%;这意味着日元保持相对弱势亦有利于日本经济增长。

从内需的角度看,当前日本经济极其疲软,日央行进一步加息受到制约。

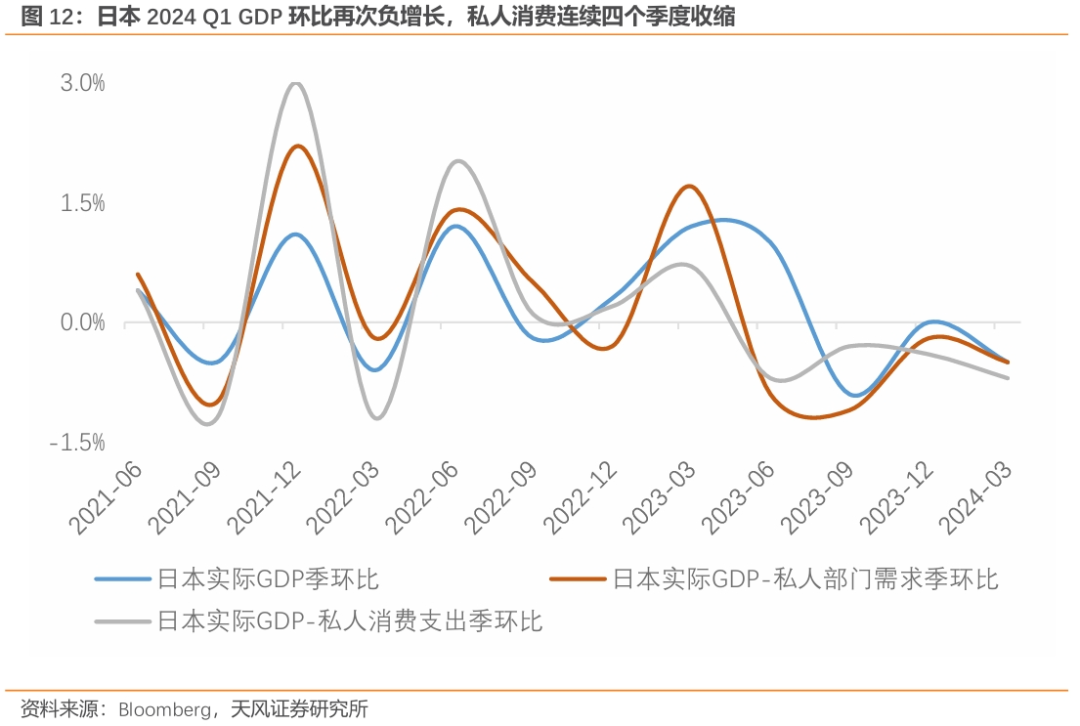

内需动能的不足主要体现在2024 Q1 GDP环比增速再次转负、私人部门总需求和私人消费支出连续四个季度负增长、实际现金收入的持续低迷、通胀的下行以及短观调查中企业景气度和内需指标的走弱。

从经济总量指标来看,日本2024 Q1 实际GDP环比下降0.5%,低于 -0.3% 的彭博一致预期。更能反映内需动力的私人部门总需求和私人消费支出则分别下滑0.5%和0.7%,均为连续四个季度负增长。

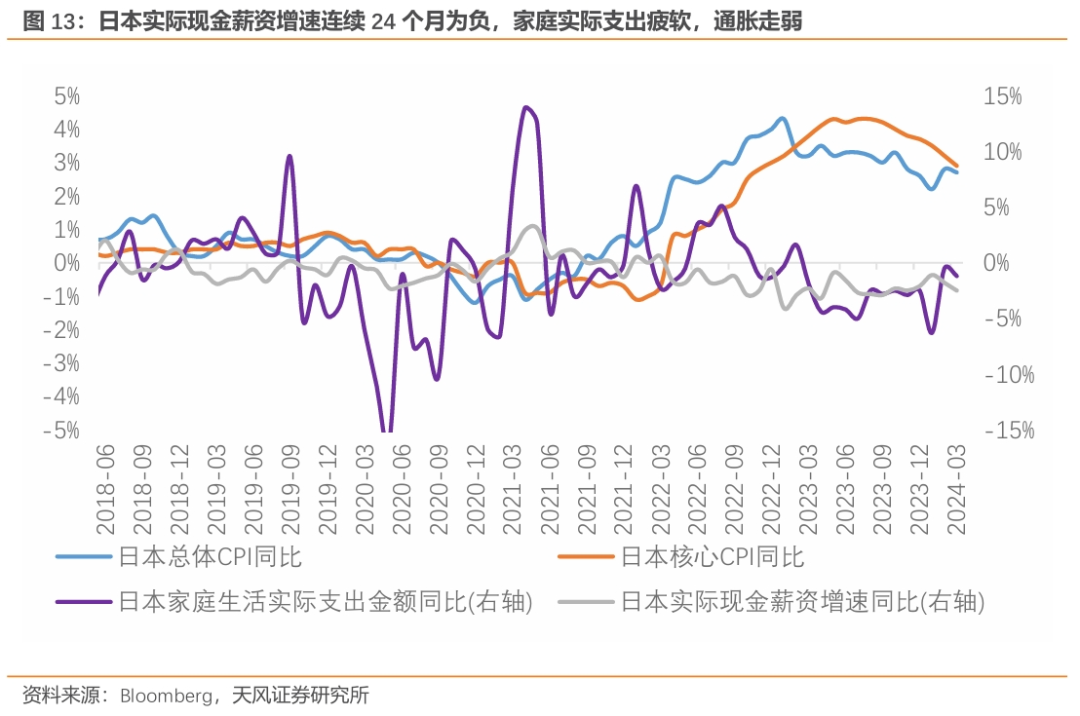

3月日本现金薪资增速同比仅0.6%,远低于前值1.4%;实际现金薪资增速同比则进一步下行至-2.5%,自2022年3月起连续24个月为负;日本家庭生活实际支出同比增速自2022年10月起大多为负,仅在2023年2月短暂转正。

内需的走弱直接反映在核心通胀的持续下行,并未展现出日央行所期待的“可持续性”。

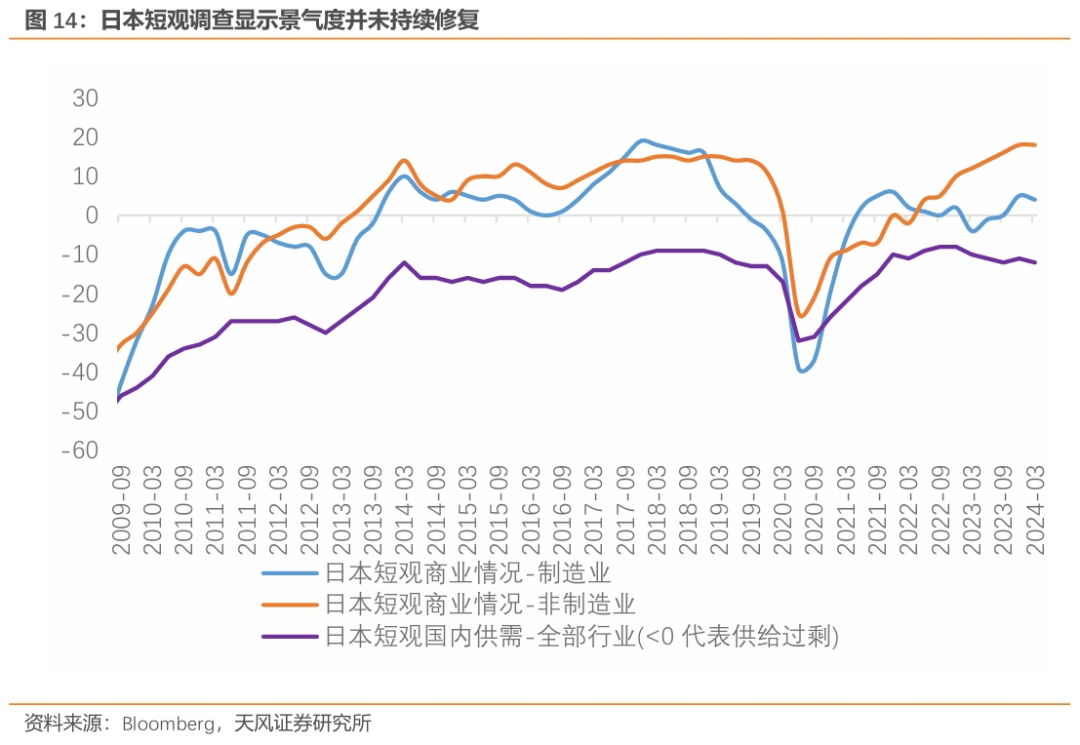

最新的短观调查也反映出日本的企业部门商业情况并未持续修复,尤其是非制造业企业预期未来景气度将开始下行。

国内需求方面,日本企业部门仍然是反映出内需相对不足;且在老龄化的背景下,劳动力明显短缺,这些都制约了日本经济进一步修复。

四、英国央行的围城:若不愿向通胀妥协,微弱的复苏势头或将受损

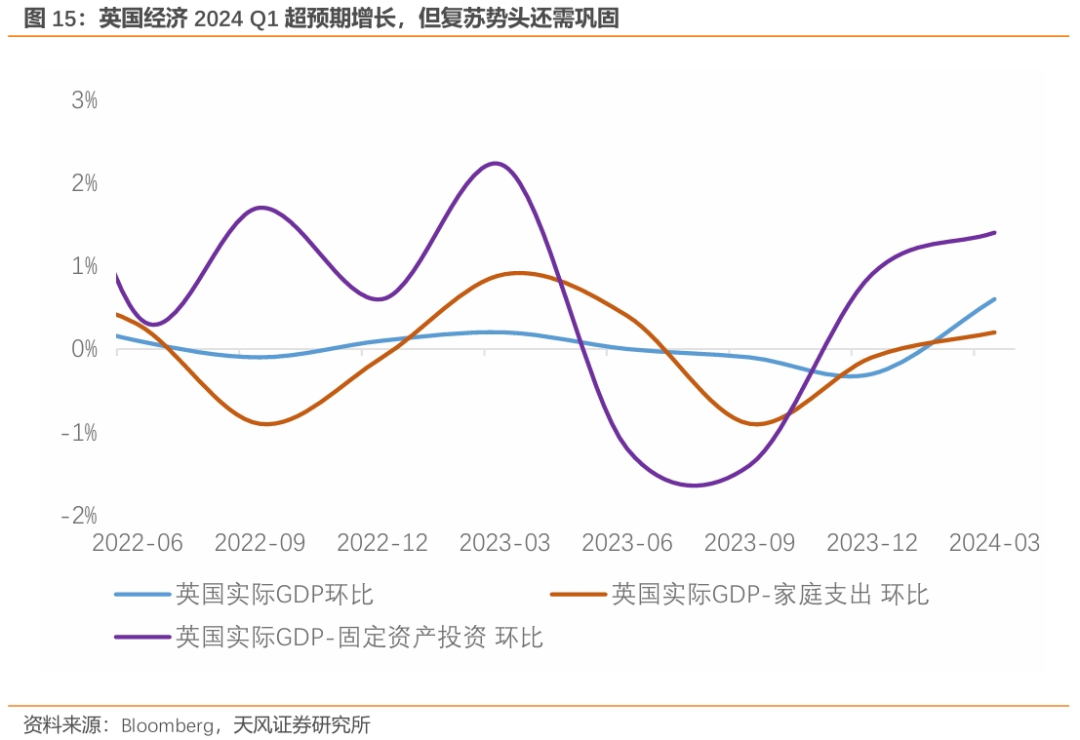

相较于欧元区,英国的一季度经济表现展示出了微弱的复苏势头。在实际GDP环比两个季度收缩后,2024Q1英国实际GDP环比录得0.6%,与疫情前水平接近。但从同比角度看,仅微增0.2%,并未完全摆脱衰退威胁。

与对欧央行的观点类似,我们认为英国央行不应错过微弱的复苏势头;应向通胀妥协,在6月跟随欧央行降息,避免落后于曲线的情况。

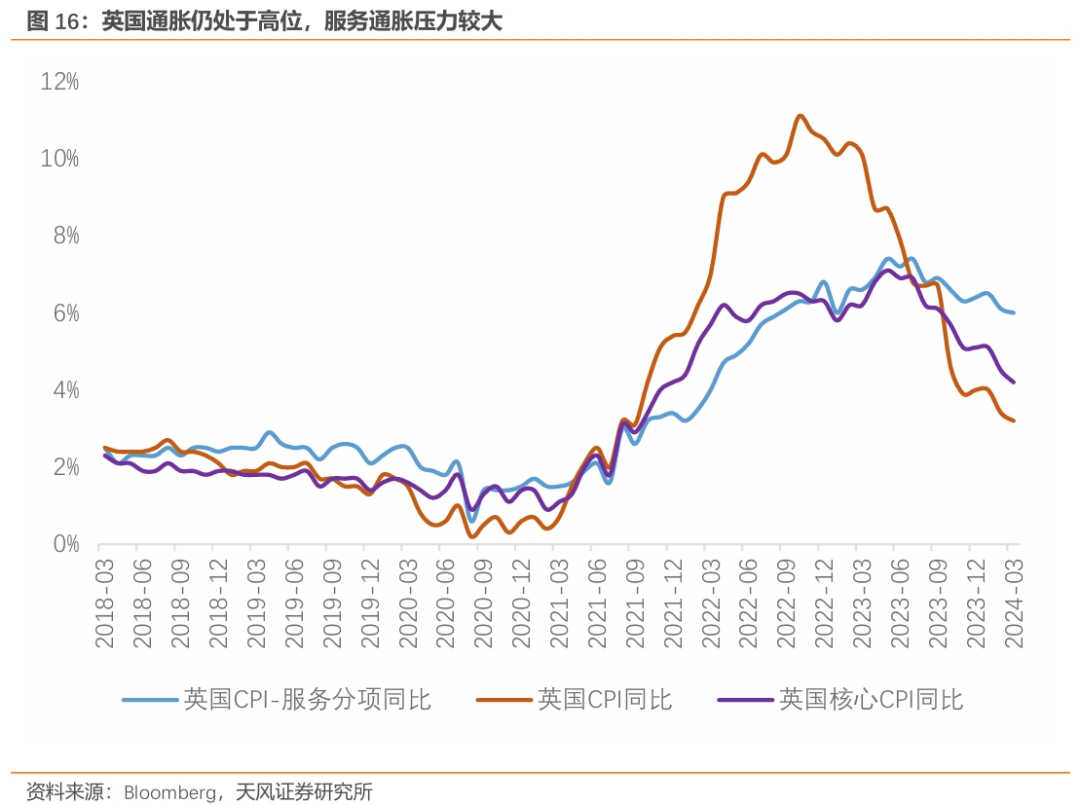

诚然,当前英国央行面临更大的去通胀压力:服务通胀依然处于6%的相对高位,核心CPI也仍高达4.2%;薪资粘性也是隐患,私人部门周薪增速同比保持在6%以上水平,使得服务业生产价格指数高于疫情前约2%。

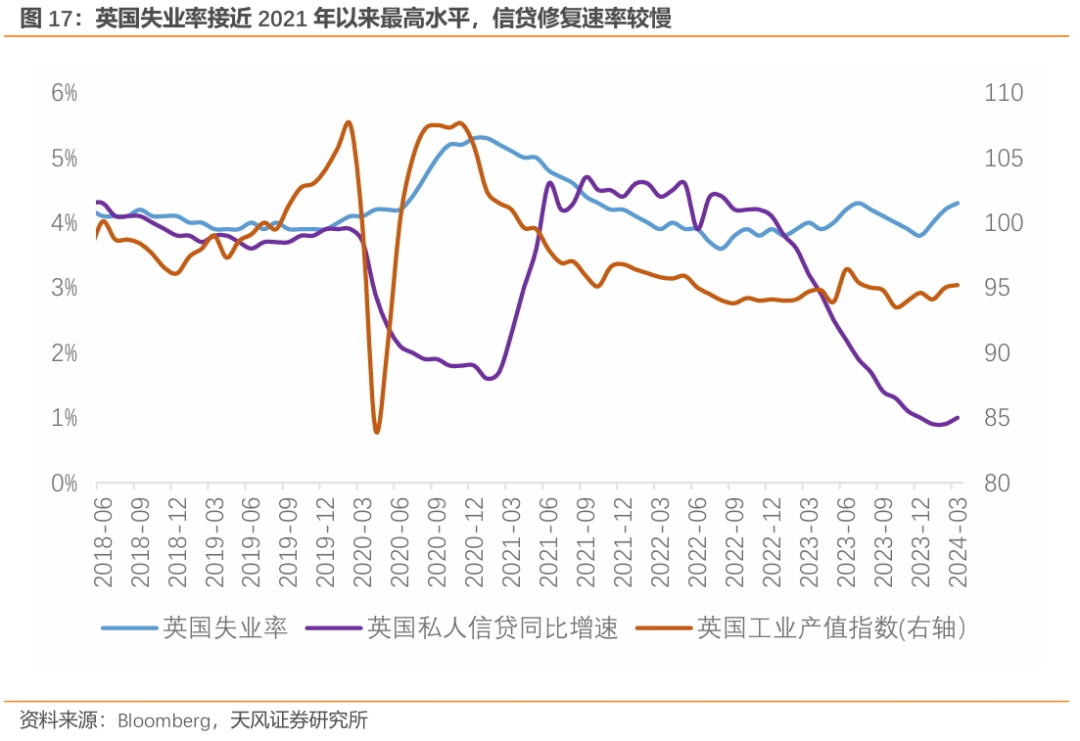

但英国同时也面临着失业率抬升,工业生产修复乏力,以及信贷扩张缓慢的情况。在更为明显的滞胀环境中,英国央行应该更加坚决地降息以维系住经济复苏动能,避免二次衰退。

总的来说,当前全球央行货币政策路径分岔,依然是为了应对各自经济的不同通胀趋势。

美国通胀趋势有着高度不确定性,通胀的上行风险仍存叠加通胀粘性使得联储难以明显放松货币政策立场。

欧洲的通胀下行较为顺利,欧央行也具备相对充分的降息基础;但从经济增长的角度看,欧央行或已小幅落后于曲线,未来亟待更大幅度降息。

日本一季度经济数据反映出内需连续四个季度走弱,整体工业景气度修复趋势并未延续,春斗带来的高薪资增速向消费的传导尚需时日。在整个薪资-通胀正循环建立之前,日央行进一步加息动力有限,忍耐或是日央行年内主旋律。

英国经济相比欧洲和日本,复苏的迹象更明显,但也难掩滞胀的局面。尽管服务通胀居高不下,但为了避免滞胀情形的延续,英国央行大概率跟随欧央行降息步伐。若降息进程顺利,英国经济复苏还有望延续。

风险提示