货币政策的基调并未出现明显的转变,外部均衡仍然是内部调控的重要约束,二季度货币政策进一步宽松的空间或较为有限,更多以配合财政、产业政策的发力为主。

5月10日,央行发布了《2024年第一季度中国货币政策执行报告》[1](以下简称“货政报告”)。

整体来看,货币政策对信贷结构的诉求仍然大于总量,但对汇率的要求较上次货政报告略有加强,对通胀的关注度提升,风险处置可能进入平稳阶段。

和上一次的货政报告相比,这次报告有几个重点信息。

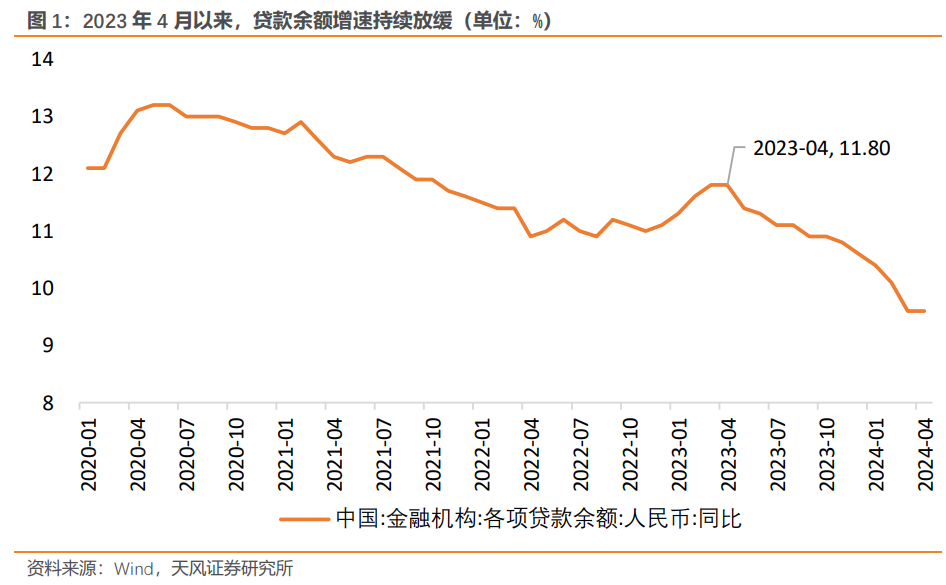

第一,尽管信贷增速持续放缓,但央行并未因此加大对信贷总量的诉求。

信贷余额增速自2023年4月以来持续放缓,今年以来下行的速度甚至有所加快,截至2024年3月,人民币贷款余额同比增速录得9.6%,较去年底放缓1个百分点,较2023年4月的前期高点放缓2.2个百分点。

首先,央行认为当前的货币、信贷存量并不算低。货政报告专栏1-《信贷增长与经济高质量发展的关系》强调,“存量货币信贷已经不低,并将持续发挥作用”;货政报告专栏2-《从存贷款结构分布看资金流向》也强调,“当前货币存量已经不少了”。

其次,央行认为信贷增速放缓的主要原因并非货币供应不足,而是需求不足。在《专栏1 信贷增长与经济高质量发展的关系》中,央行指出“当前信贷增长已由供给约束转化为需求约束,对该变化还有个认识、适应的过程,仍有‘规模情结’”;同时在谈及物价时,也明确指出“当前物价处于低位的根本原因在于实体经济需求不足、供求失衡,而不是货币供给不够”。

央行也指出了货币、信贷供应过多的副作用,即“低效企业长期占用信贷资源、 难以出清和优胜劣汰,低价恶性竞争拖累经营高效企业”、“企业资金空转套利”。

从本次货政报告中可以清晰地看到,央行进一步加大货币、信贷供给的意愿并不强烈,推升信贷增速仍然要以实体需求的扩张为前提。当前情况下,宽信用的政策发力仍然有赖于宽财政。

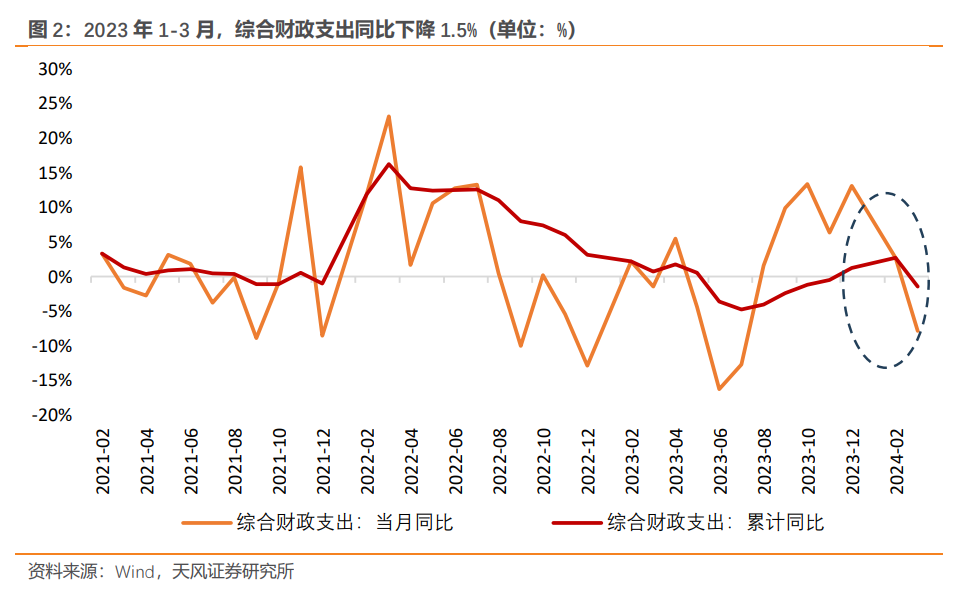

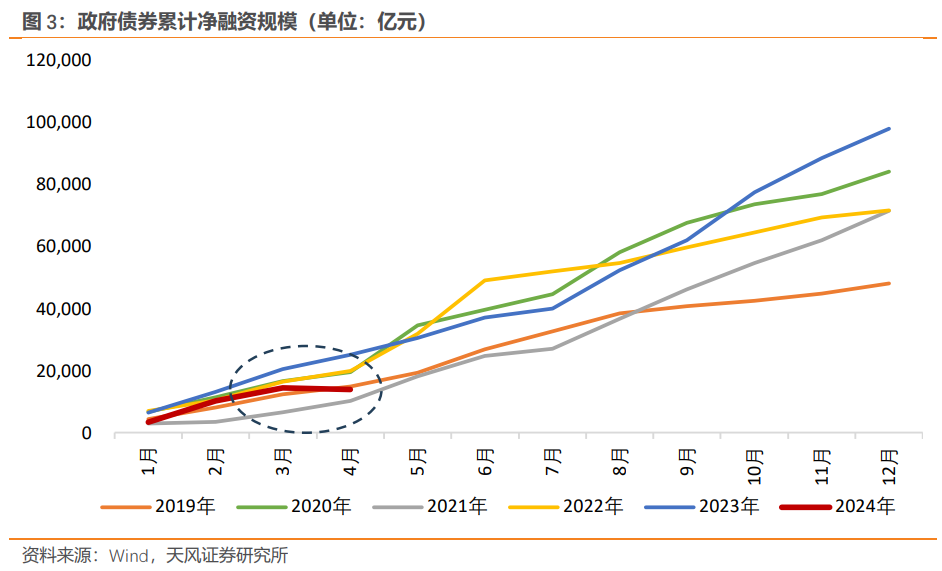

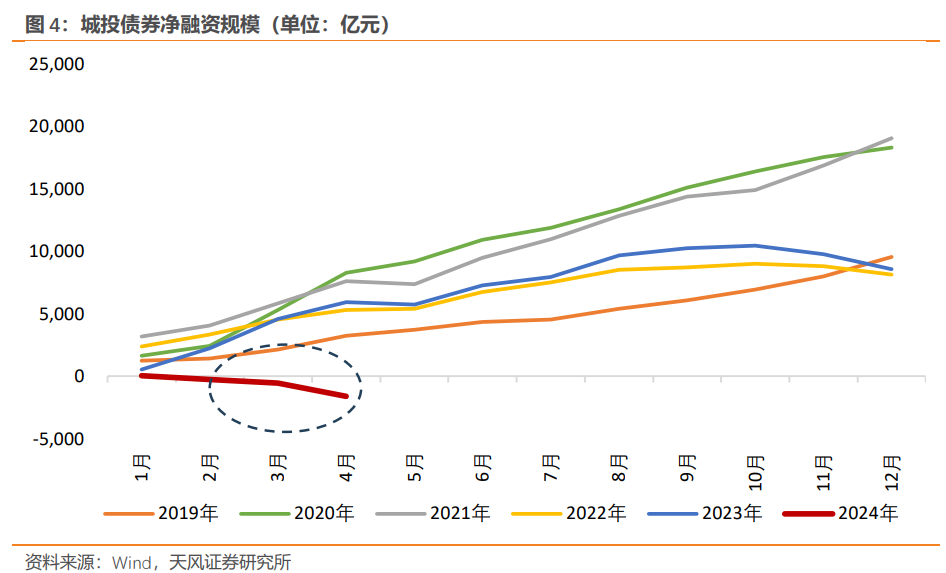

前期,财政发力相对较为有限。1-3月,综合财政支出同比下降1.5%;1-4月,政府债券净融资规模同比下降44%、城投债券净融资规模同比下降127%。

430政治局会议明确要求“要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度”,发改委、财政部已于4月下旬完成了2024年专项债项目的筛选工作,发改委也要求推动所有增发国债项目于今年6月底前开工建设。预计后续财政融资、支出可能会有所加快,信贷增速持续下滑的趋势可能会有所改善。

第二,对稳汇率的要求更加坚决。

在23年Q4货政报告中,央行删掉了“坚决对顺周期行为予以纠偏”和“防范汇率超调风险”之前的“坚决”,但本次货政报告又予以加回,与3月29日召开的Q1货币政策委员会例会保持一致。

截至5月10日,美元兑人民币即期汇率较中间价的偏离度约为1.7%,较23年Q4货政报告发布时提升了约0.5个百分点,我们认为当前人民币汇率的贬值幅度可能超出了较央行认为的合意水平,使得央行需要将货币政策的重心再度向稳汇率倾斜。

由于“当前美联储降息的必要性、空间和动力都不足”(详见报告《如何看待当前美国降息预期》,2024.4.1),我们认为在稳汇率的约束下,货币宽松的空间受限,同时央行当前对信贷总量的诉求并不高,因此短期内进一步宽松的可能性较小。

考虑到430政治局会议要求“要灵活运用利率和存款准备金率等政策工具”,我们预计在后续政府债发行放量期间,央行可能会通过降准释放流动性进行配合,但下调政策利率的概率较小,价格工具可能主要是“引导存款利率下调→扩大银行息差空间→推动LPR下降”。

第三,对通胀温和回升的要求更明确,但货币政策操作空间有限,主要依靠“政策协调配合”。

关于通胀,本次货政报告的要求是“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量,加强政策协调配合,保持物价在合理水平”,无论是与23年Q4货政报告的“保持物价在合理水平”相比,还是与Q1货政委例会的“促进物价温和回升,保持物价在合理水平”相比,央行当前对通胀提出了更高的要求,通胀在央行货币政策决策体系中的权重可能也有所提升。

但央行同时也指出,当前物价低是因为“实体经济需求不足”和“供求失衡”,并非货币供应不够。关键看广义财政的扩张,货币政策主要以协调配合为主,比如在政府债券发行过程中提供流动性支持来配合广义财政发力;优化信贷结构、减少低效企业对信贷资源的占用来配合对低效产能的出清和优胜劣汰。

第四,央行对防风险的表述有所弱化。

23年Q4货政报告中,央行要求“积极推动重点区域、重点机构和重点领域风险处置和改革化险工作”,同时对地方债务风险、房地产风险、中小金融机构风险分别做出了相应的部署。

而本次报告则是“平稳有序推动重点区域、重点机构和重点领域风险处置和改革化险工作”,同时要求“稳妥有序做好存量风险处置项目收尾”,并且没有直接提及地方债务、房地产、中小金融机构三大风险。

430政治局会议对防风险的表述也有所弱化。相比于去年底召开的中央经济工作会议,430政治局会议只提到了地方政府债务风险和中小金融机构改革化险,并未直接提及房地产风险。可以看出,在央行和政策的视野中,后续防风险的重心或将以存量收尾、早期预防为主。

综合来看,货币政策的基调并未出现明显的转变,外部均衡仍然是内部政策调整的重要约束,二季度货币政策进一步宽松的空间较为有限,更多以配合财政发力为主,降准概率大于降息。

[1]http://www.pbc.gov.cn/zhengcehuobisi/125207/125227/125957/5347949/5347944/index.html

风险提示