资产端,(1)从2020年以来,城投平台存货账面规模同比增速就逐年下降,2023年延续了这一趋势,仅为7.94%;在建工程同比增速小幅回升,但与2020年仍然相去甚远;(2)2023年,其他经营现金流入与流出增速均有所上升,政府资金往来继续增加;(3)2023年城投平台长期股权投资规模增速和规模增长的主体比例双双下降,投资活动现金流出呈现负增长,股权投资趋向稳健;但投资收益同比增速大幅回升,达到17.68%。

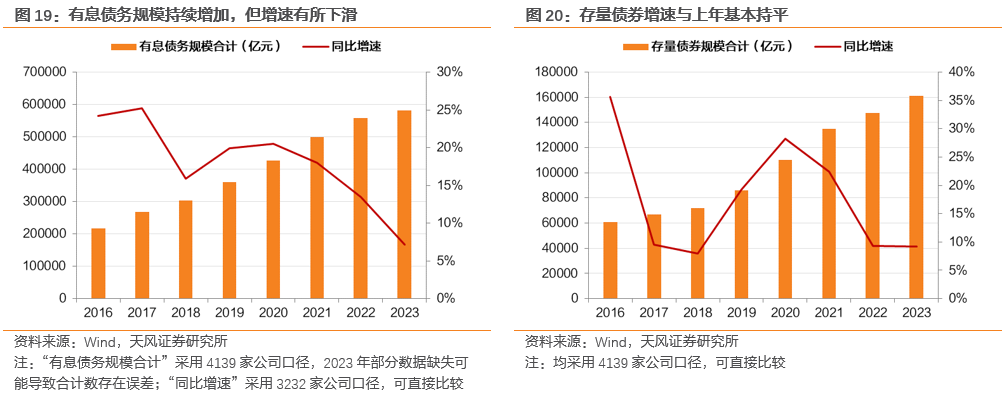

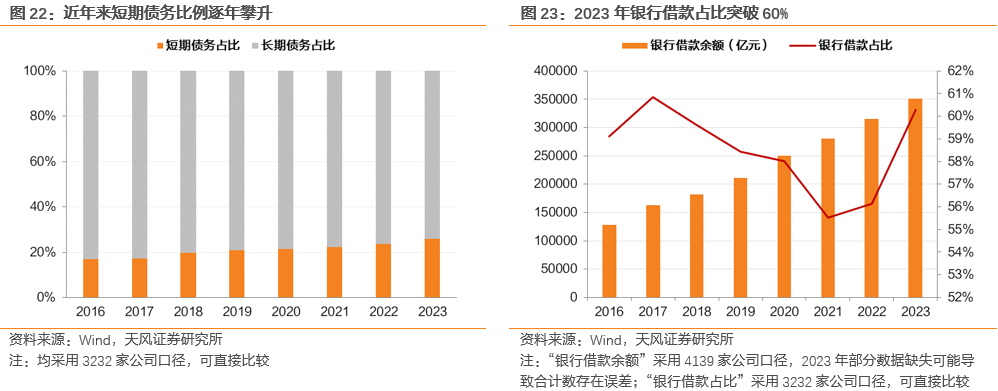

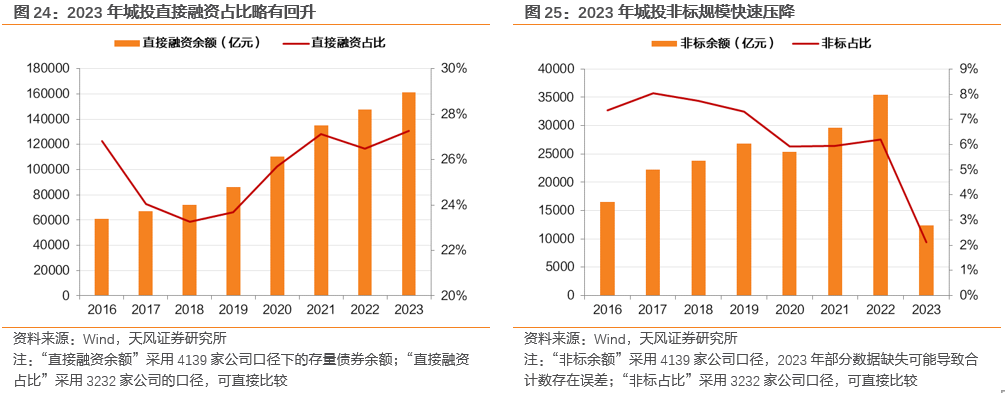

负债端,(1)2023年有息债务同比增长9.23%,边际增速放缓,尤其是“一揽子化债政策”提出以来,城投存量债券余额增速快速下降,11月和12月甚至出现负增长;(2)2023年末,短期债务占比25.93%,同比上升2.18个百分点;银行贷款比重明显升高,直融比例略有回升,非标规模快速压降;(3)指标显示城投偿债能力略有下降,但总体位于合理区间内。

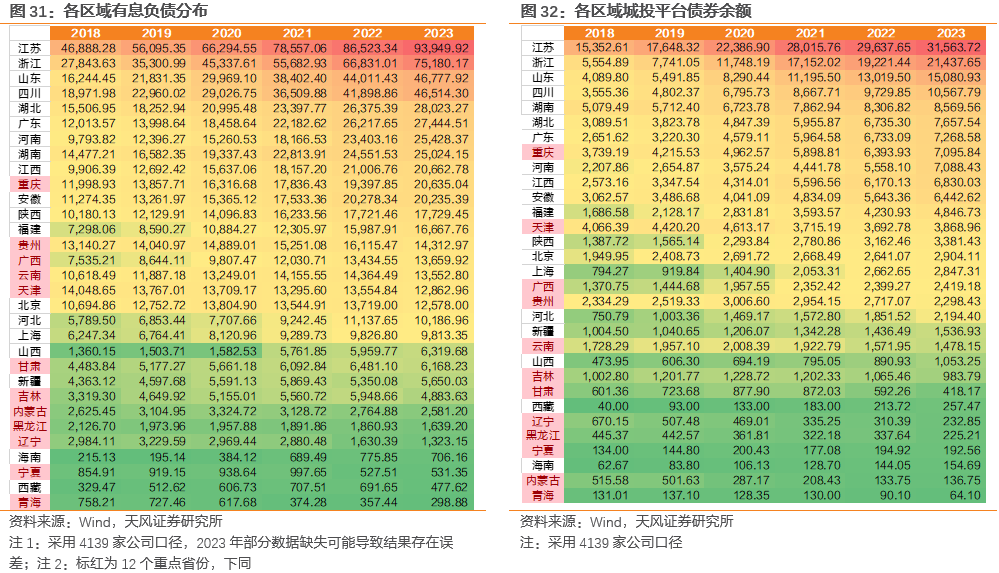

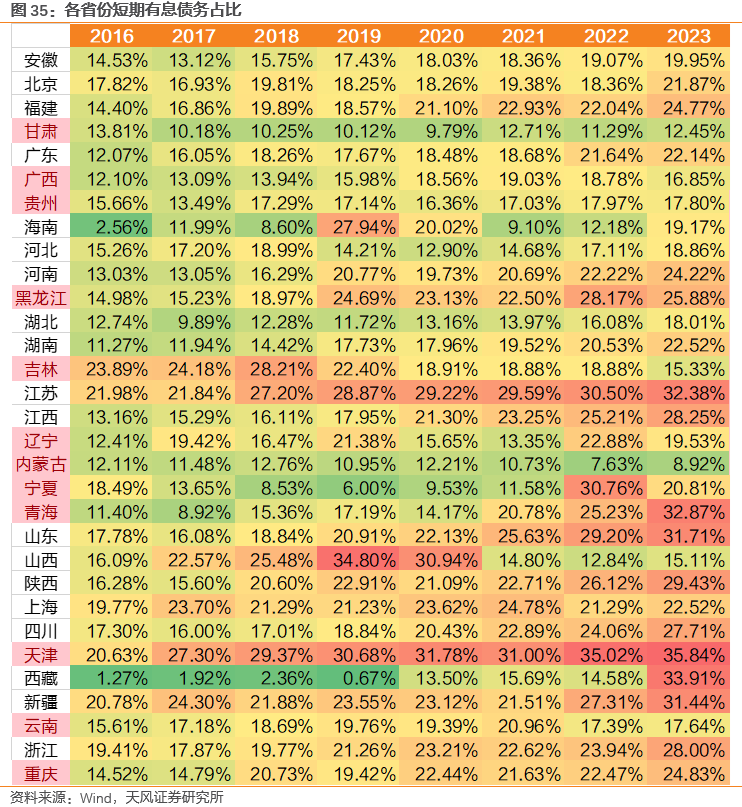

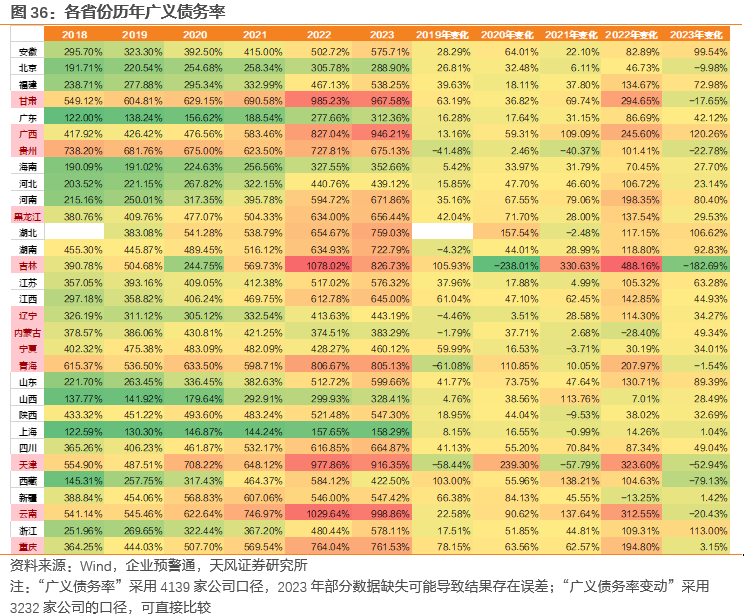

分区域来看,天津市城投平台短期债务占比最高,为35.84%,偿债压力最大。其次是西藏、青海、江苏、山东、新疆等区域,短期债务占比也在30%以上。分区域观察广义债务率来看,云南、甘肃、广西、天津等较高,超过900%,吉林、青海、重庆、湖北、湖南、贵州、河南、四川、黑龙江、江西等地区也超过600%;上海、北京等省份较低。

关注12个化债重点省份情况:(1)重点省份的债务增速得到了控制:8个省份有息债务规模表现出负增长,债券融资增速较低全国前十均为重点省份;(2)债务结构也有所优化:7个省份非标占比不足2%,10个省份短债占比低于全国平均水平。吉林、天津、贵州、云南、甘肃、青海等省份2023年广义债务率有所下降,尤其是吉林省,降幅达到182.69个百分点。

2023年,经济增速放缓,土地市场继续遇冷,地方财政承压;城投平台方面,“一揽子化债”政策下债务融资受限,“市场化转型”蓄势待发。2023年,城投财报的表现如何?

本报告采用最新天风城投口径,共有城投平台4139家,其中,2023年底有存量债券的3364家。报告中,2023年年报数据为有公开财务数据披露的数据加总绝对值,2023年同比增速为可比口径(即与相同发行人样本2022年进行比较)。截至5月4日,2023年有公开财报数据的主体3232家,其资产和有息负债占2022年全部城投样本的96.24%和97.21%,具有较强的代表性。

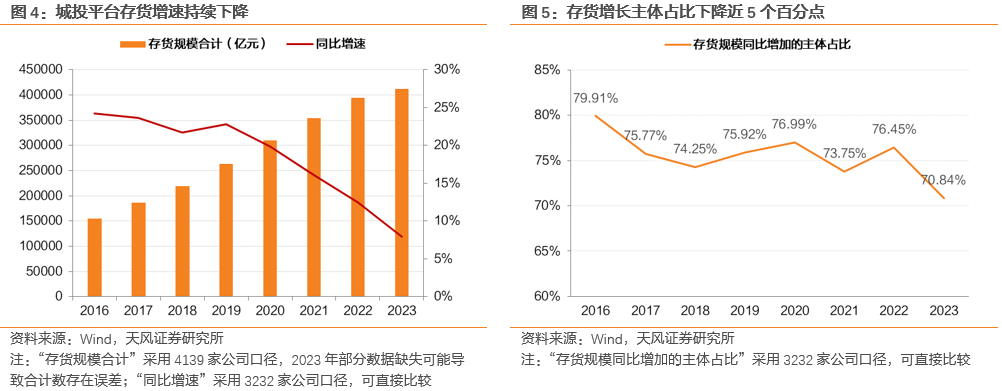

1.1. 关注点一:土地市场继续遇冷,存货增速持续下降

城投平台通常根据用途的不同,将土地计入存货、无形资产和投资性房地产三个科目。其中存货中通常包括购入或者划入的尚未完成开发达到使用状态的土地,无形资产中包括购入或者划入的自用土地,而投资性房地产中的土地则分为持有待租和持有待售两类,通过出租或出售来获得租金收入或者资产增值收益。

城投作为地方土地整理、基础设施建设和保障房建设的主体,通常在政府的统一规划下,获取土地进行开发,最后以政府回购等模式完成收益。在该类业务中,土地通常被计入“存货”科目。基于此,我们用存货科目来模拟城投平台主要的土地相关业务情况。

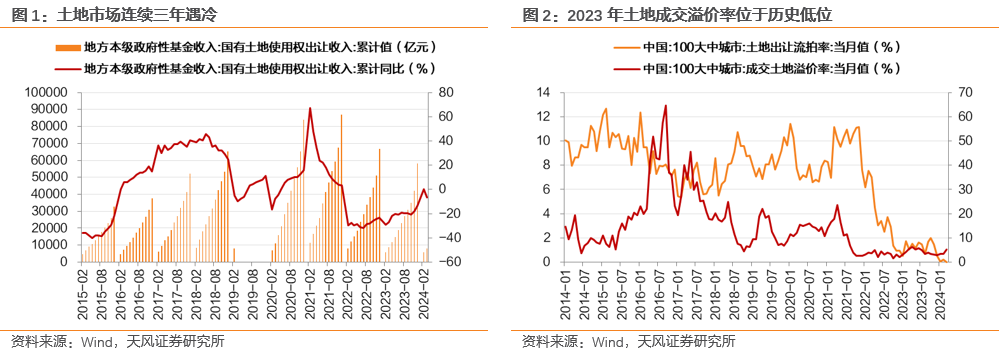

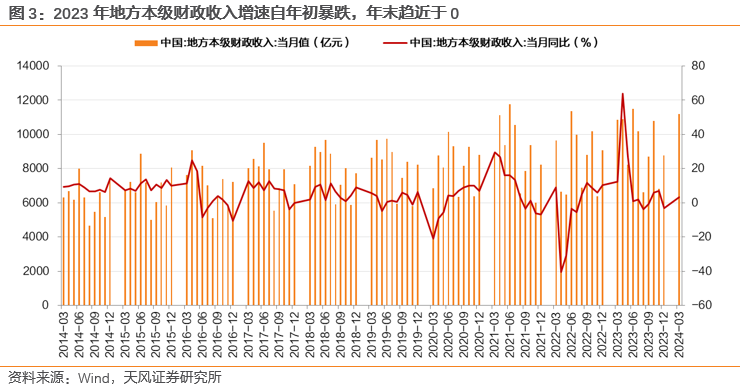

土地市场继续遇冷,成交溢价率位于历史低位。2023年全国国有土地使用权出让收入57996亿元,同比下降13.2%;分月来看,2023年前三季度土地出让收入累计同比降幅仍接近20%,第四季度降幅有所收窄,但仍在10%以上;成交溢价率接近于0,位于历史低位。土地收入作为地方财政的一项重要来源,土地市场持续遇冷也导致了地方财政收入增速下滑。2023年下半年,地方本级财政收入同比增速接近于0。

土地市场遇冷,反映到城投财报上,是土地相关业务增速下行,这也符合整体经济增速放缓的态势。事实上,从2020年以来,城投平台存货账面规模同比增速就逐年下降,2023年延续了这一趋势,仅为7.94%;此外,存货增长主体占比下降约5个百分点,也印证了土地市场遇冷和土地开发等传统城投业务的增速放缓。

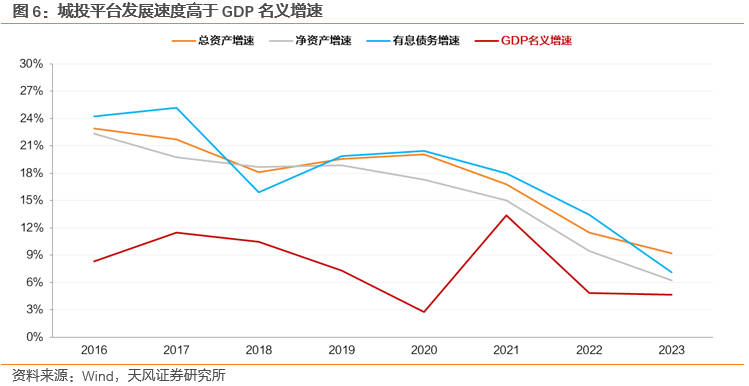

城投在宏观经济中仍然发挥着重要的作用。从历史上来看,城投平台发展速度整体高于GDP名义增速,对经济起到重要的促进作用。2023年经济增速放缓,城投平台总资产、净资产和有息债务增速也有所下降,分别为9.20%、6.24%和7.12%,仍然超过GDP整体增长水平,但幅度有所收窄。

1.2. 关注点二:在建工程增速放缓,政府资金往来增加

除了存货之外,我们也通过在建工程科目来观察传统城投基建业务的发展情况。

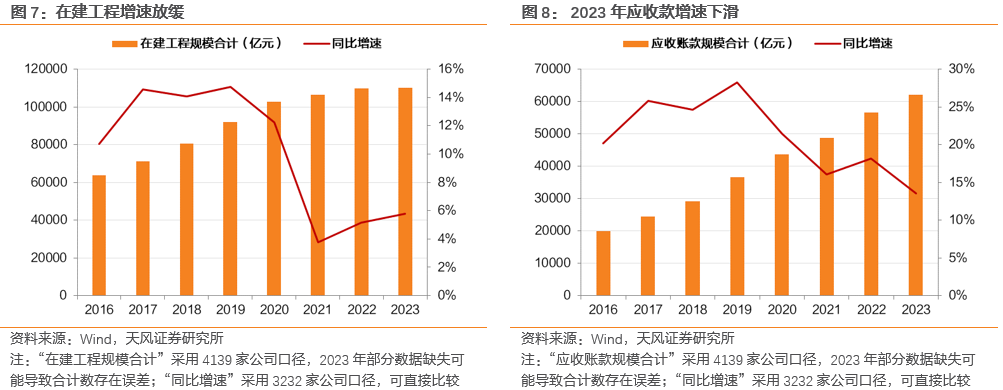

城投平台承担的基建任务增速放缓,尚未恢复到2020年水平。2021年以来,受疫情影响,各地城投项目开展受限,在建工程增速从2020年的12.25%快速下滑到2021年的3.79%。后续随着环境逐渐转好,2022-2023年城投在建工程同比增速小幅回升,但与2020年仍然相去甚远。在建工程增速的放缓,反映的是传统城投基建业务的发展减速。

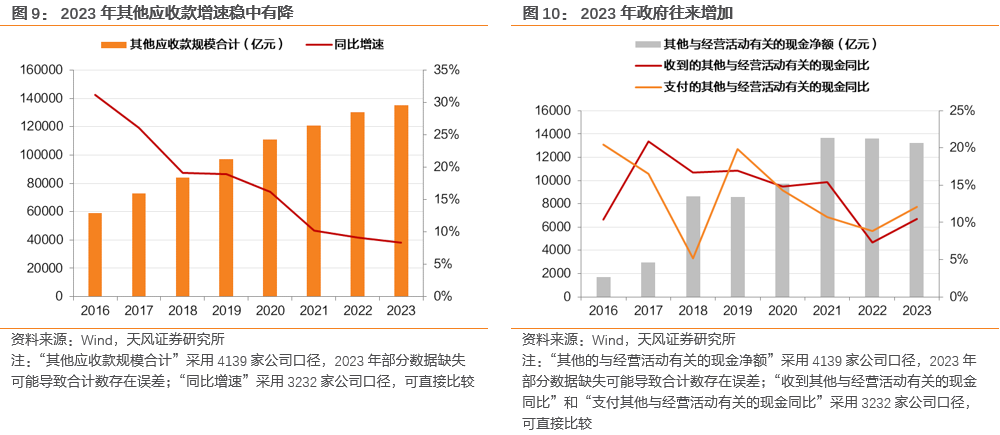

应收账款和其他应收款增速稳中有降,受到项目进程和回款两方面影响。2023年应收账款和其他应收款增速分别下降了4.57和0.84个百分点,可能受到在建工程增速放缓和回款情况两方面的影响。

以其他经营现金流作为参考:在城投公司特殊的现金流量表中,经营性现金流中的“收到其他与经营活动有关的现金”以及“支付其他与经营活动有关的现金”两项通常可以看作是城投平台与地方政府之间往来款的流入和支出项。2023年,其他经营现金流入与流出增速均有所上升,城投与政府之间的资金往来增加。

1.3. 关注点三:股权投资增速下降,投资能力有所提升

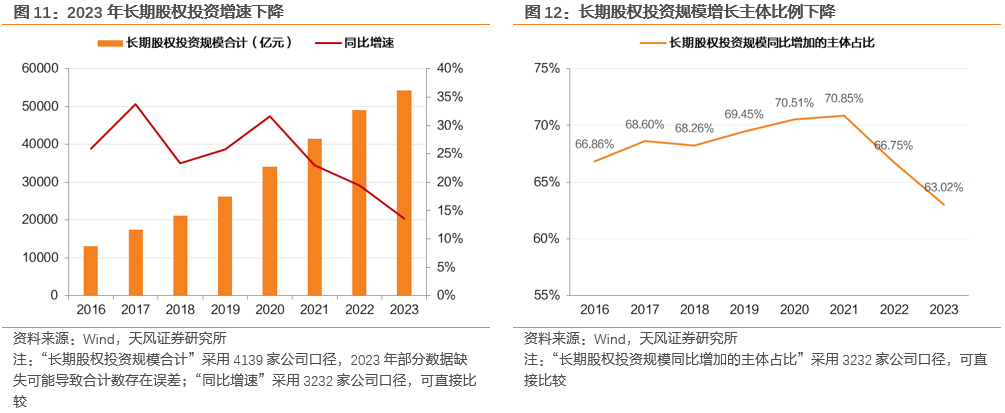

城投平台除了土地整理、基础设施建设和保障房等传统业务之外,可能参与部分股权投资,引领当地产业发展。近两年城投平台长期股权投资规模增速和规模增长的主体比例双双下降。2023年,城投平台长期股权投资同比增速为13.60%,同比下降5.87个百分点,长期股权投资规模增长的主体比例为63.02%,同比下降3.73个百分点。

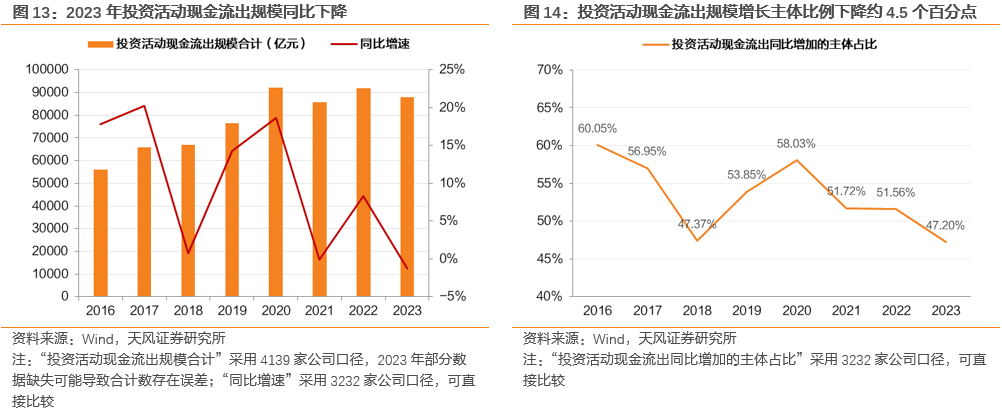

投资活动现金流出呈现负增长。2023年投资活动现金流出同比下降1.29%,规模增长主体比例同比下降4.36个百分点,体现出城投平台对于产业投资的热情有所下降。在传统业务收缩的背景下,城投参与新兴业务也相对较为稳健,非一味的追求规模的增长。

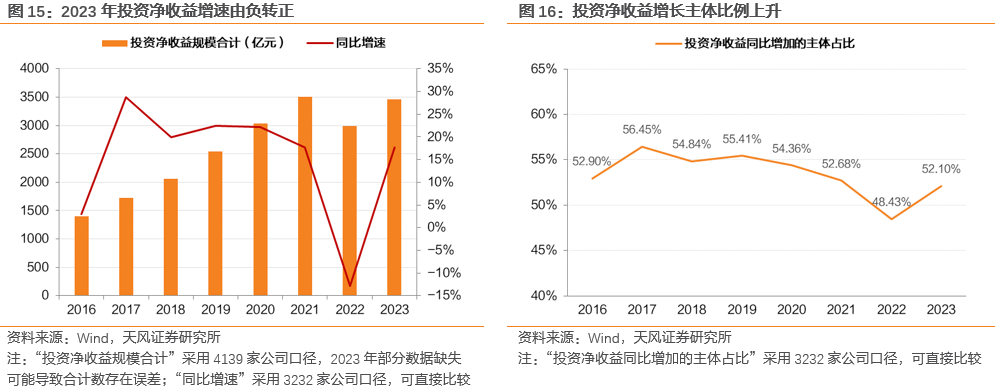

投资收益增速由负转正,城投投资能力有所提升。2023年城投平台投资收益同比增速大幅回升,达到17.68%;此外,投资净收益增长的主体比例也由2022年的48.43%上升至52.10%。2023年城投平台的投资能力和投资效率都有较大幅度的提高。

负债端:债务规模增速放缓,融资结构得到改善

1.4. 关注点四:有息债务增速放缓,债券融资把控趋严

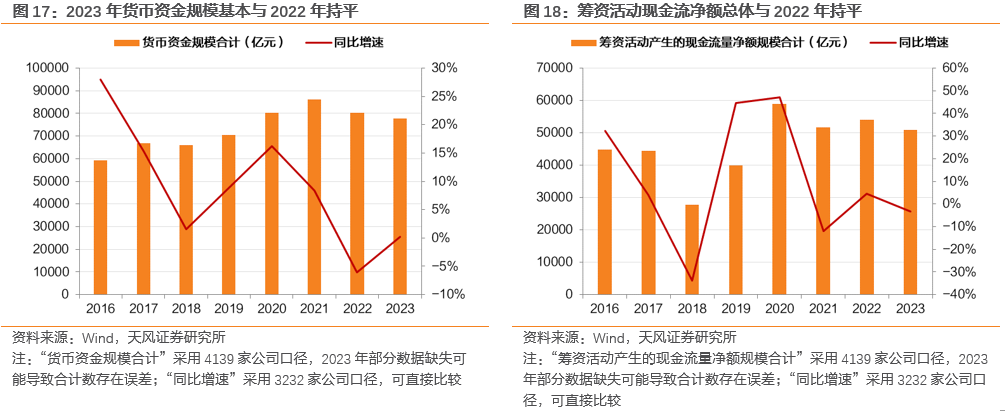

2023年货币资金规模基本与2022年持平,城投融资环境未得到明显改善。一般而言,在融资政策相对宽松的时期,城投倾向于增加融资,囤积资金;而在融资收紧的时候,城投资产中的货币资金规模可能会有所下降。2021年以来,城投融资环境整体偏紧,城投平台货币资金规模增速明显下行,2022年甚至表现出负增长。2023年下降势头有所遏制,整体规模与2022年基本持平。

2021年,城投平台筹资活动产生的现金流量净额出现较大幅度的负增长,2022-2023年略有回升,整体规模变化不大。

在融资环境未得到边际改善的背景下,我们关注城投有息债务的规模走势。城投有息债务体现在财报上主要是五个科目:短期借款、一年内到期的有息负债、长期借款、应付债券和长期应付款中的一般应付款(主要是非标)。

城投有息债务规模持续增加,但增速边际放缓。2023年,城投有息债务增速边际放缓,但整体规模进一步扩张,地方仍然面临着较大的债务偿付压力。化债政策下债务增速得到了有效的遏制,但存量的化解,仍需要各地政府的举措和中央的统一协调。

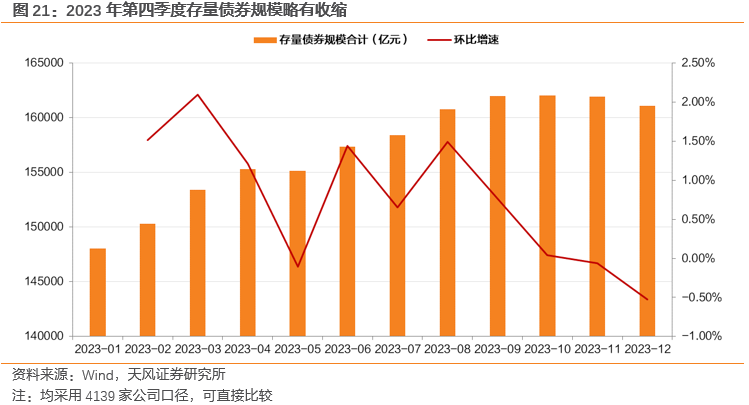

截至2023年末,地方城投平台存量债券余额为16.11万亿,同比增长9.23%。2023年债券融资总体以较低的速度保持增长态势。值得注意的是,2023年7月24日中央政治局会议提出“一揽子化债”政策以来,城投存量债券余额增速快速下降,11月和12月甚至出现负增长。

1.5. 关注点五:短债占比略有上升,融资结构得到改善

进一步的,我们关注有息债务的期限结构和品种结构。

从期限结构上来看,近年来短期债务的比例逐年攀升,但整体短期偿债压力仍在合理范围内。我们将短期借款和一年内到期的非流动负债加总来模拟城投的短期债务规模。近年来,城投短期债务占比呈现出逐年抬升的态势。2023年末,短期债务占比25.93%,同比上升2.18个百分点,这可能跟市场偏好短久期债券有关。

但是随着“一揽子化债”政策的逐步推进,低利率环境下为了获取较高收益而拉长久期可能成为投资者的一大选择,这可能会使得未来城投债务期限结构发生一定变动。

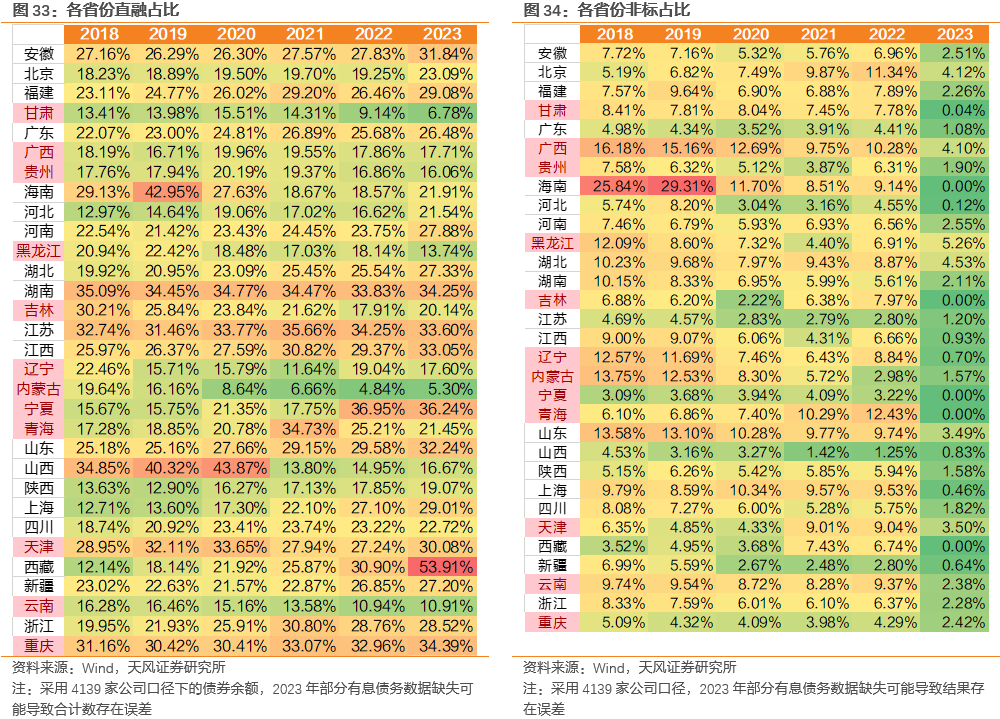

从品种结构上来看,受低利率环境和债市融资政策的影响,城投债务的品种结构出现明显变化:银行贷款比重明显升高,直融比例略有回升,同时伴随着非标规模的快速压降。

银行借款方面,我们将短期借款和长期借款两个科目加总,来近似模拟城投通过银行间接融资的规模。2023年,城投银行借款占比为60.28%,较2022年末提升了4.15个百分点,这可能跟2023年的低利率环境有关。城投获取银行借款的成本下降,促使其加大银行间接融资的比例。

债券融资方面,我们以存量债券余额来模拟城投在债券市场上直接融资的规模。2023年,城投直融占比为27.26%,较2022年略有回升。

非标融资方面,我们以长期应收款中的一般应收款来模拟债券非标的规模及走势。2023年,城投非标融资平均占比为2.12%,较2023年大幅下降,达到4.08个百分点,这一方面原因在于银行借款渠道通畅情况下,城投出于对综合融资成本的把控,倾向于通过获取银行贷款的方式来补充资金;另一方面也是为了降低非标规模较大所导致公开市场融资的市场担忧。

1.6. 关注点六:偿债能力有所下滑,总体位于安全区间

在有息负债增速放缓的情况下,城投平台的偿债能力表现如何?

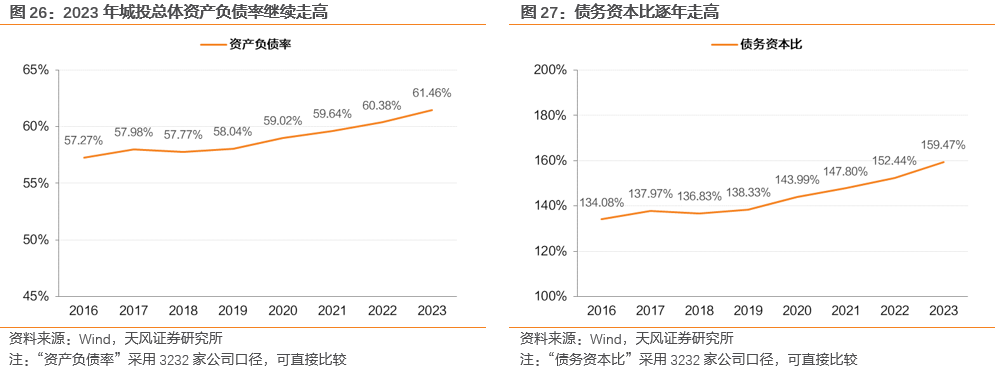

城投平台的资产负债率和债务资本比逐年走高,但总体位于合理区间内,长期偿债风险较小。我们以资产负债率和债务资本比来衡量城投平台的长期偿债能力。2023年,城投平台总体资产负债率为61.46%,较2022年增加了1.07个百分点;债务资本比为159.47%,同比增加7.03个百分点。但总的来看,城投平台的资产负债率和债务资本比整体位于合理的范围内,长期偿债能力相对较强。

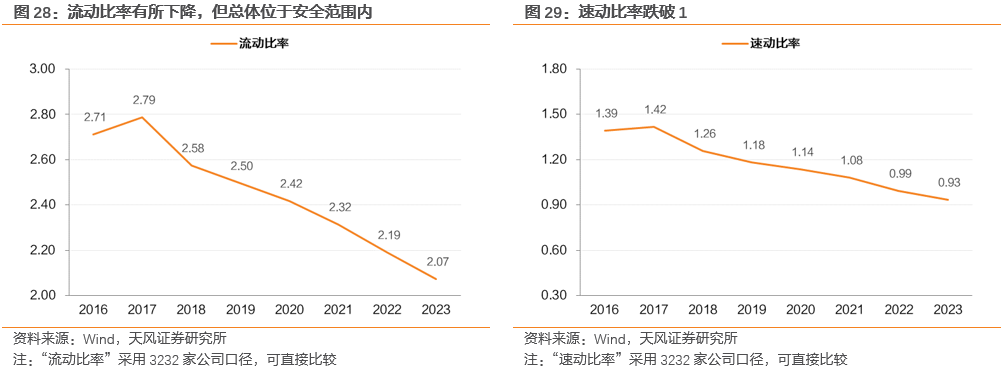

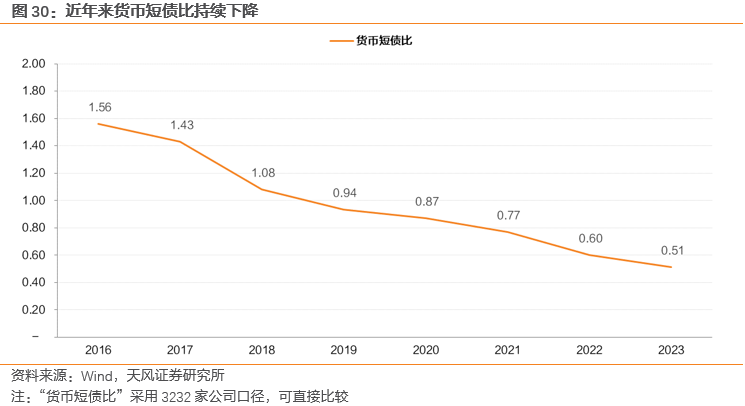

流动比率、速动比率和货币短债比持续下降,但总体流动性风险不大。我们以流动比率和速动比率来衡量城投平台的短期偿债能力。2023年,城投总体流动比率和速动比率分别为2.07和0.93,同比下降0.12和0.06个百分点。2023年货币短债比为0.51,单纯依靠货币资金偿还短债存在一定缺口。

我们认为城投平台总体短期流动性风险不大,一是指标总体尚在合理范围内,二是“城投信仰”下,地方政府对于城投平台的支持仍在。

2.1. 关注点七:分区域债务情况如何?

债务规模上,江苏、浙江、山东、四川、湖北、广东、河南、湖南等省份规模较大,均超过2.5万亿,且这其中,浙江、四川、广东城投债务规模仍保持了10%以上的高速增长,江苏作为城投债务大省,增速略有降低,2023年增速为9.63%。

从城投有息债务的绝对增速来看,内蒙古以77.56%遥遥领先,这主要是建立在低基数之上的增长;紧随其后的是浙江、四川和广东,增速在10%以上;河南、江苏、安徽等省份,增速也在9%以上。而青海、辽宁、西藏、黑龙江、海南、甘肃、北京、吉林、贵州、云南、天津等省市,城投平台有息负债规模收缩。

从融资结构来看,全国城投平台有息负债中,债券整体占比为27.26%,相比和2022年略有上升。

分区域来看,西藏直融占比最高,达到53.91%;宁夏、重庆、湖南、江苏、江西、山东、安徽、天津等省份紧随其后,均在30%以上。内蒙古、甘肃、云南、黑龙江等省市直接融资占比较低,不到15%。

黑龙江非标占比最高,达到5.26%;湖北、北京、广西等省份紧随其后,均在4%以上。海南、吉林、宁夏、青海、西藏、甘肃等省份非标融资占比较低。

分区域来看,天津市城投平台短期债务占比最高,为35.84%,偿债压力最大。其次是西藏、青海、江苏、山东、新疆等区域,短期债务占比也在30%以上。内蒙古、甘肃、山西、吉林、广西、云南、贵州等省份短债占比较低,截止2023年底,均在18%以下。

分区域观察广义债务率来看,云南、甘肃、广西、天津等较高,超过900%,吉林、青海、重庆、湖北、湖南、贵州、河南、四川、黑龙江、江西等地区也超过600%;上海、北京等省份较低。

总体来看,12个重点省份的债务增速得到了控制,债务结构也有所优化。

从有息债务的规模及增速来看,8个省份有息债务规模表现出负增长,分别为青海、辽宁、黑龙江、甘肃、吉林、贵州、云南、天津;广西、宁夏增速未超过3.5%,重庆和内蒙古增速较高,但绝对量增加仅1,455.46亿元和1,127.50亿元,债务管控得到了显著的成果。

从债券融资情况来看,黑龙江、甘肃、青海、辽宁、贵州、吉林、云南、宁夏、广西、内蒙古等省份为全国前十债券余额增速较低省份,黑龙江等前八个省份为负增长,黑龙江、甘肃、青海、辽宁、贵州存量债券余额降幅超过15%。天津位于全国增速较低地区第12位,重庆增速较高,但绝对量也仅仅增加了701.91亿元。

从直融占比来看,内蒙古、甘肃、云南、黑龙江、贵州、辽宁、广西、吉林、青海等省份有息债务结构中直融占比不足21.5%,低于全国平均水平。

从非标占比来看,2023年吉林、宁夏、青海、甘肃、辽宁、内蒙古、贵州等重点省份非标占比已然不足2%;云南、天津、广西三个省份2023年非标占比同比下降超过4.5个百分点,重庆和黑龙江降幅较少,但也均在1.5%以上。

从短债占比来看,内蒙古、甘肃、吉林、广西、云南、贵州、辽宁、宁夏、重庆、黑龙江等10个省份短期债务占比低于全国平均水平,青海和天津等地占比相对较高。

从广义债务率来看,吉林、天津、贵州、云南、甘肃、青海等省份2023年广义债务率有所下降,尤其是吉林省,降幅达到182.69个百分点;重庆、黑龙江、宁夏、辽宁、内蒙古略有上升,但增幅不超过50%;广西增幅较高,但较2022年增速有所放缓。

资产端,(1)从2020年以来,城投平台存货账面规模同比增速就逐年下降,2023年延续了这一趋势,仅为7.94%;在建工程同比增速小幅回升,但与2020年仍然相去甚远;(2)2023年,其他经营现金流入与流出增速均有所上升,政府资金往来继续增加;(3)2023年城投平台长期股权投资规模增速和规模增长的主体比例双双下降,投资活动现金流出呈现负增长,股权投资趋向稳健;但投资收益同比增速大幅回升,达到17.68%。

负债端,(1)2023年有息债务同比增长9.23%,边际增速放缓,尤其是“一揽子化债政策”提出以来,城投存量债券余额增速快速下降,11月和12月甚至出现负增长;(2)2023年末,短期债务占比25.93%,同比上升2.18个百分点;银行贷款比重明显升高,直融比例略有回升,非标规模快速压降;(3)指标显示城投偿债能力略有下降,但总体位于合理区间内。

分区域来看,天津市城投平台短期债务占比最高,为35.84%,偿债压力最大。其次是西藏、青海、江苏、山东、新疆等区域,短期债务占比也在30%以上。分区域观察广义债务率来看,云南、甘肃、广西、天津等较高,超过900%,吉林、青海、重庆、湖北、湖南、贵州、河南、四川、黑龙江、江西等地区也超过600%;上海、北京等省份较低。

关注12个化债重点省份情况:(1)重点省份的债务增速得到了控制:8个省份有息债务规模表现出负增长,债券融资增速较低全国前十均为重点省份;(2)债务结构也有所优化:7个省份非标占比不足2%,10个省份短债占比低于全国平均水平。吉林、天津、贵州、云南、甘肃、青海等省份2023年广义债务率有所下降,尤其是吉林省,降幅达到182.69个百分点。