美联储的“不作为”并不是主动的“无为而治”,而是对二次通胀的被动适应,尽管鲍威尔想成为沃尔克第二,但他注定是二十一世纪的伯恩斯。美联储可以在加息降息这个虚无问题上保持“摇摆不定”,但在维护美元流动性这个关系到核心利益的问题上必须反应“快准狠”。

2024年5月的联储议息会议,利率水平如期并保持不变。但不降息不是重点,我们在4月1日报告《美联储,非必要,不降息》里已有判断,联储“没必要、没空间、没动力做实质性降息”;当前的重点是放缓缩表守护美元流动性。

美联储看似的“不作为”,并不是主动的“无为而治”,而是对二次通胀的“被动适应”,这一点鲍威尔和七十年代时任联储主席伯恩斯类似,尽管鲍威尔想成为沃尔克那般的“通胀斗士”,但注定是“二十一世纪的伯恩斯”那般无奈和曲折。

不过,虽然联储在加息降息这个虚无的问题上保持“摇摆不定”,但在维护美元流动性这个关系到核心利益的问题上必须反应“快准狠”。

5月会议在3月会议纪讨论缩表的基础上更进一步,决定6月起对缩表减速。其中,国债的缩表上限从每月600亿美元降至每月250亿美元,MBS的缩表规模不变,仍为每月350亿美元。

缩表放缓的进程完全印证了我们2月26日报告《美联储何时停止缩表?》中的观点,“先放缓,再停止,3月开始讨论,5月有计划时间表,年底前完全停止”。

缩表放缓的基本逻辑是“当前维护美元流动性的优先级要高于利率水平变化”,无论是金融资产还是实体经济,如果要在高利率环境下维持健康循环,货币流动性是不可或缺的一环。

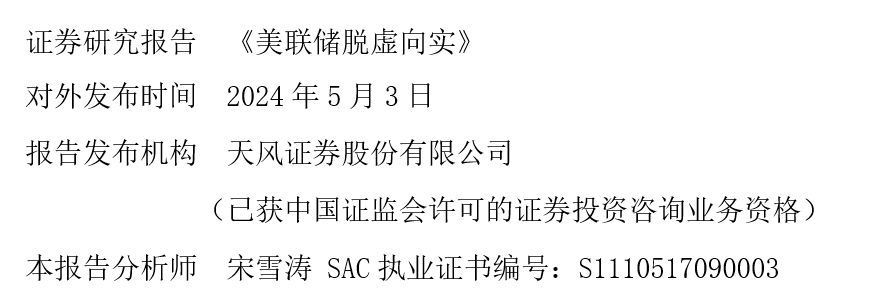

美联储的第一次缩表(QT1)于2017年10月启动,并于2019年8月结束,期间共持续了99周,资产负债表规模下降了6992亿美元,降幅15.5%。 恰好本轮缩表周期(QT2)也进行到第99周,目前为止资产负债表下降了1.51万亿美元,降幅16.9%,已经超过上一次缩表时的降幅。

具体来看,联储在声明中最大的变化是承认“在实现2%的通胀目标方面缺乏进一步进展”(There has been a lack of further progress toward the Committee's 2 percent inflation objective),这与去年三季度起美国各口径下的通胀动态陆续发生逆转相对应。

鲍威尔发布会中最有趣的一句话是“3%和满意两个词不可能出现在同一个句子里”,从这个角度看,鲍威尔也很难对当前核心通胀满意。

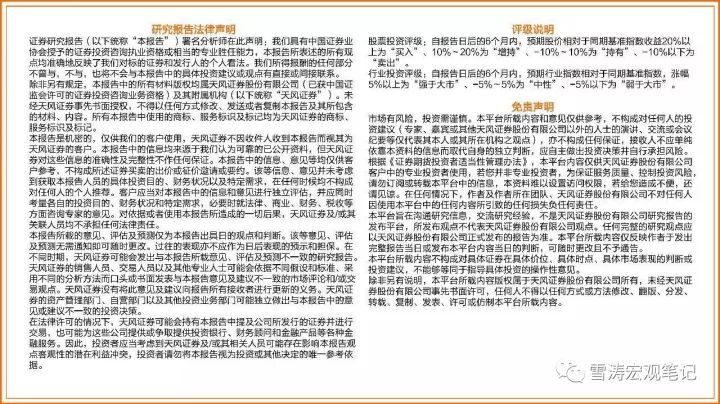

持续反弹的核心CPI、超级核心CPI以及核心PCE,都意味着美国的二次通胀不再是“叙事”,而已成为事实。从现在这个节点看联储的下一步动作,需要思考的不仅是时点,还应该是包括加息在内的方向性问题。

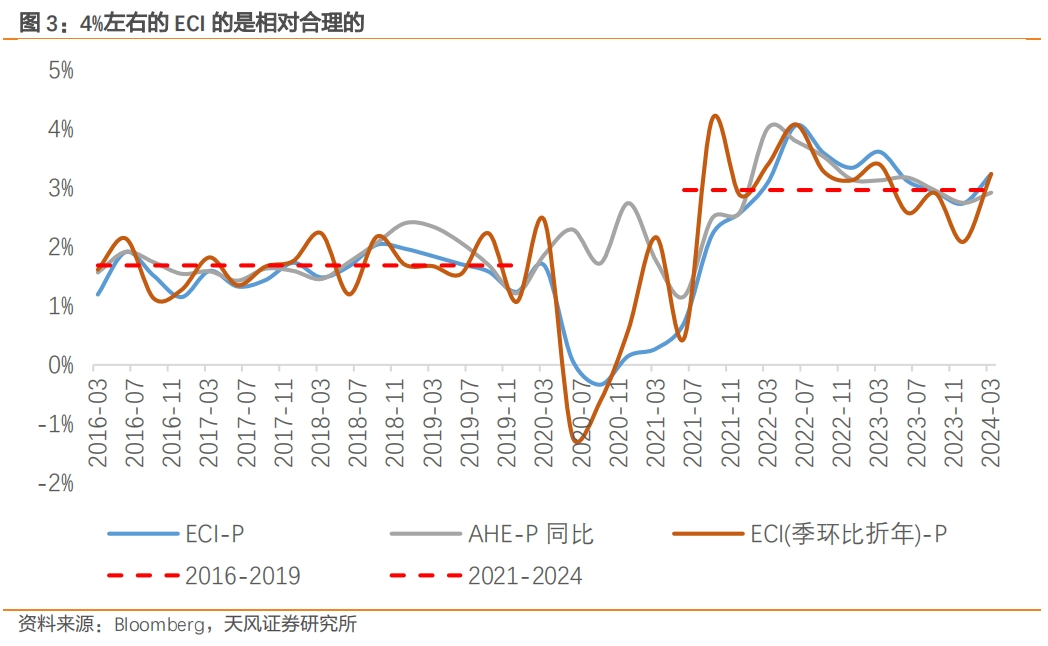

本周公布的ECI再次超出预期,4.2%的ECI增速对应了2.5%左右的通胀预期和1%以上的生产力增速;当前各口径下的工资增速反弹并维持在4%以上水平是支撑二次通胀的因素之一。

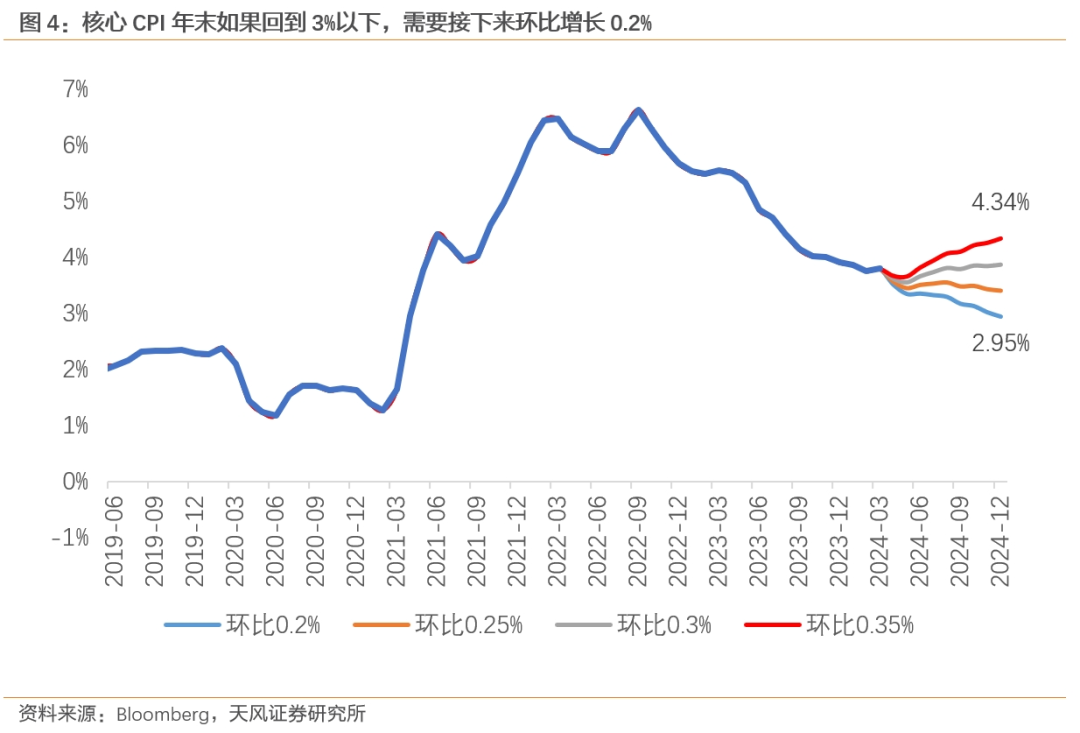

支撑通胀反弹的另一个因素是高基数消失。如果核心CPI保持环比0.3%的水平,核心通胀同比读数年末将回到3.9%。

考虑到当前美国经济内生动能其实并不弱,尤其是本周公布的ECI以及此前核心PCE物价这两个联储最中意的通胀指标均持续上行的情况下,我们认为加息是在框架之内的情形。

当然,加息也需要一系列条件,即服务通胀持续反弹、制造业持续性补库和油价在地缘的扰动下加速上行。当前看,加息依然是小概率事件,但是如果联储不往加息方向引导从而进一步收紧金融条件(尤其是信用利差)的话,通胀温和反弹的趋势还会持续。

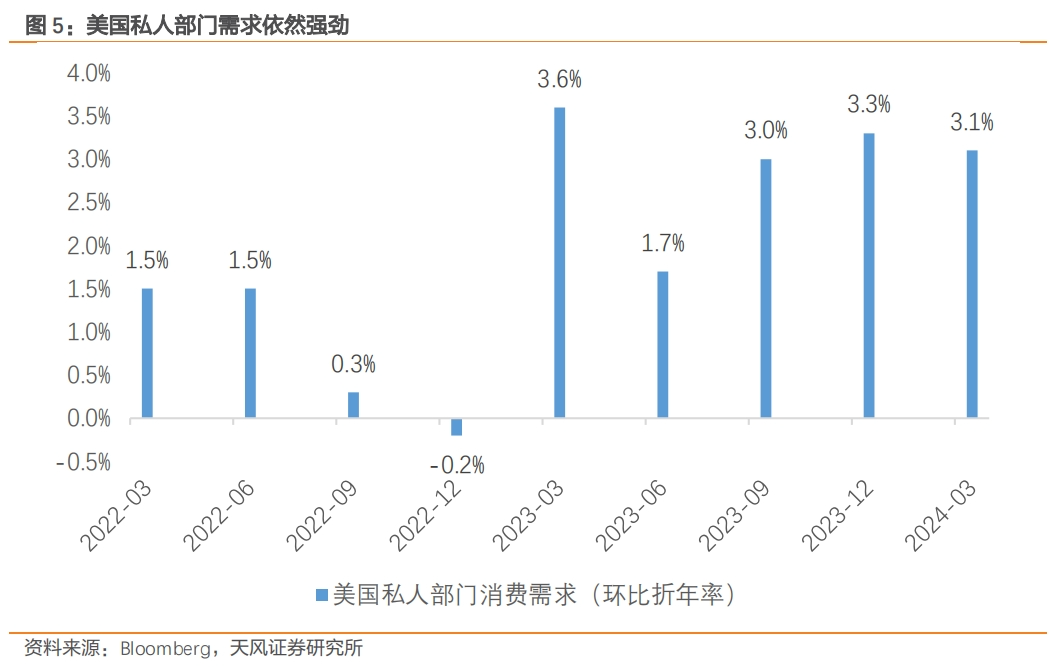

虽然美国一季度实际GDP增速明显低于预期,但除库存投资、政府支出和净出口的国内最终私人需求依然强劲增长3.1%,体现出美国经济依然处于相对高位水平。(详见4月26日报告,《美国,滞不明显,胀更确定》)

鲍威尔也认为对于美国当前短期“滞胀”的担忧有些多余,并抛出了“未来美国经济三条路”的表述: 第一条路:通胀持续高于政策目标,就业热、经济不着陆,那就无法获更大的信心,也就不会降息。(Inflation proves more persistent than expected.And where the labor market remains strong... it could be appropriate to hold off on rate cuts) 第二条路:通胀持续朝着2%前进。(inflation is moving sustainably down to 2%)第三条路:劳动力市场超预期放缓。(an unexpected weakening in the labor market, for example)

对于后两条路,鲍威尔都认为可以随时触发降息,尤其是鲍威尔个人依然对通胀回落相对乐观。

总的来说,鲍威尔依然尝试保持一种“风险平衡”的表达:既明确表示联储下一步行动不太可能(unlikely)是加息,又在当前数据不支持降息的背景下,对当前通胀动态的逆转展现了更多的“容忍度”。

整个市场对于鲍威尔的鸽派态度十分买账,美债利率小幅下行,期货市场定价的全年降息预期为36bps,且降息预期并没有集中在任何一次会议,而只是模糊地认为今年迟早会降息一次。

风险提示