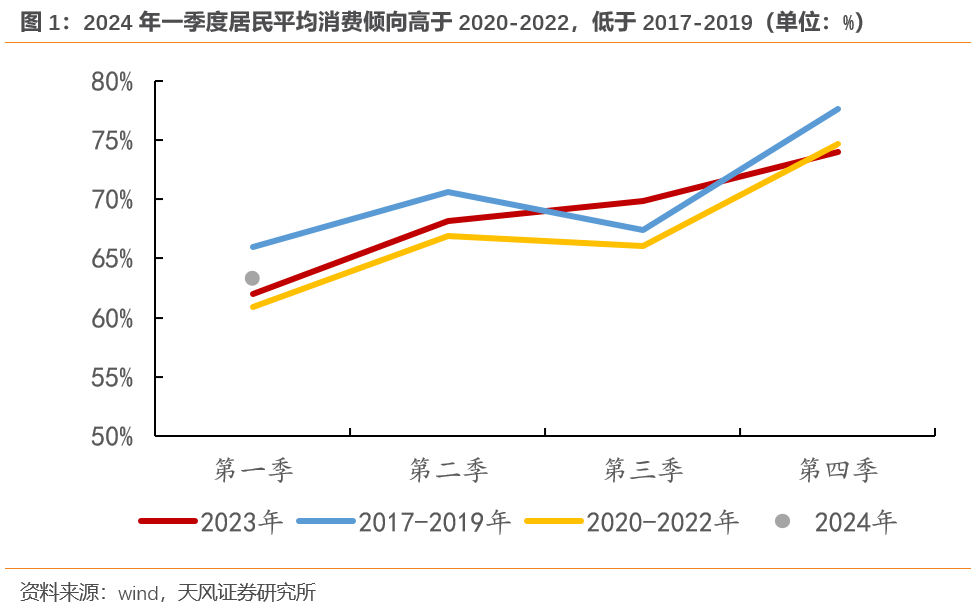

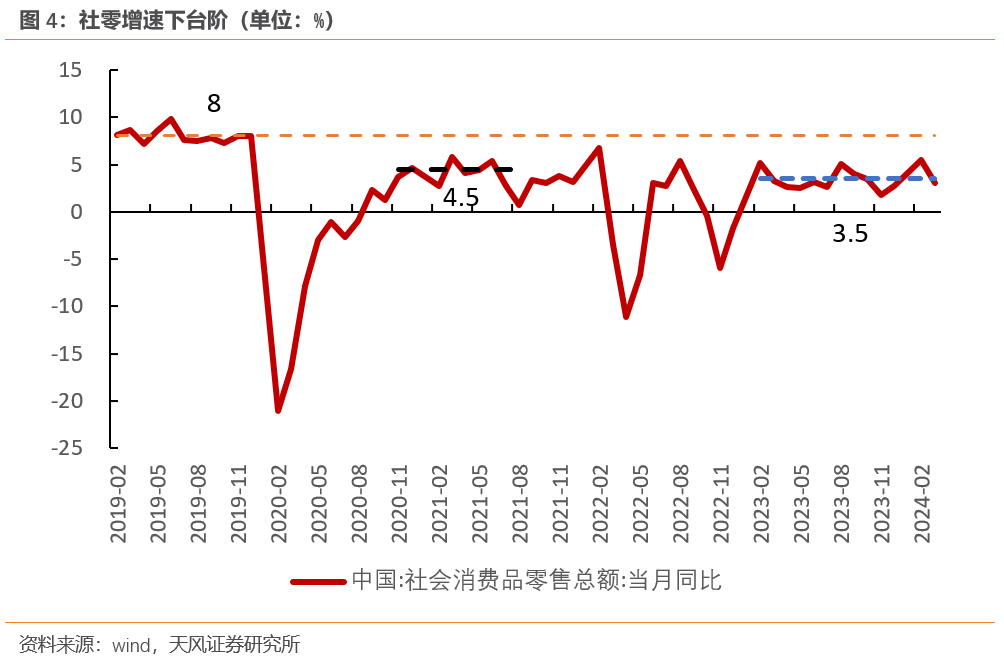

随着资产负债表收缩压力放缓、居民收入端企稳,居民消费能力与消费意愿均继续修复。服务消费强于商品消费、消费去地产化、汽车挑大梁的特征延续。

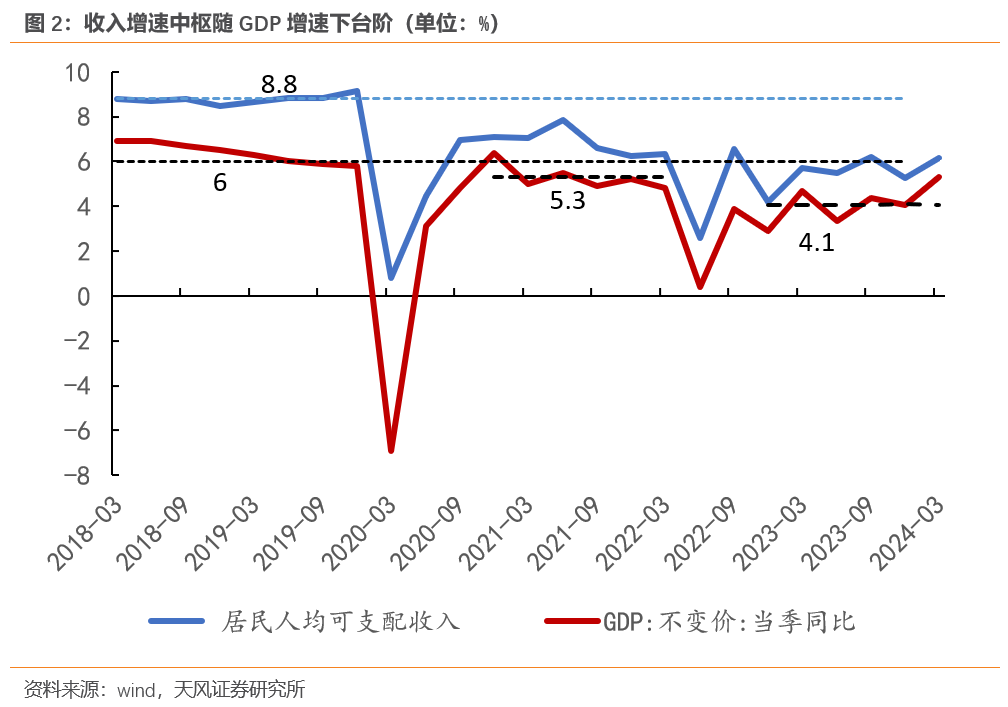

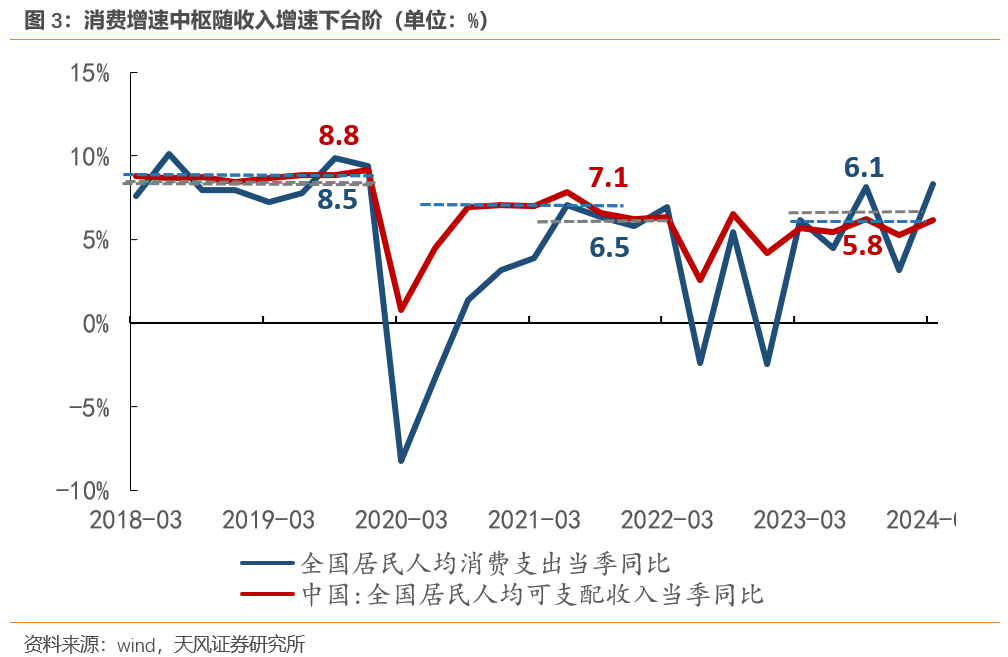

2020年下半年-2021年上半年,中国居民收入增速和消费支出增速的中枢从2019年的8.8%、8.5%下降至7.1%、6.5%,受预期影响,居民平均消费倾向低于疫情前3.3个百分点。2023年,居民收入增速和消费支出增速的中枢回落至5.8%、6.1%,消费支出增速重新高于收入增速。2024年一季度,居民收入增速和消费增速回升至6.2%、8.3%,居民消费意愿回暖,居民平均消费倾向和疫情前的差距从3.3个百分点收窄至1.8个百分点。

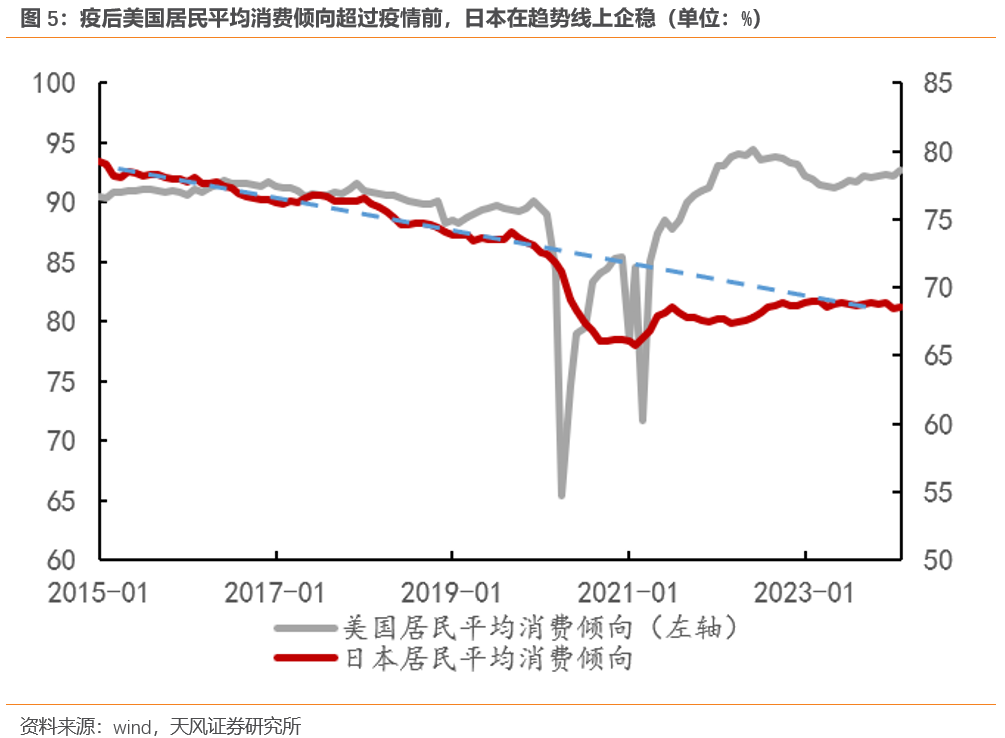

从海外经验看,疫情后居民消费倾向出现回落是一个比较普遍的现象。

比如,2023年日本居民平均消费倾向68.9%,低于2019年4.8个百分点。2023年德国和平均消费倾向与疫情前几乎持平,略低于2019年0.4个百分点。2023年法国居民平均消费倾向低于2019年2.6个百分点。2023年韩国居民平均消费倾向低于2019年1.7个百分点。

而2023年美国居民平均消费倾向91.8%,高于2019年2.6个百分点。主要原因是美国居民可支配收入增速高于2019年3.5个百分点。对比来看,德国居民可支配收入增速高于2018年1.6个百分点。日本家庭可支配收入增速低于疫情前6个百分点。

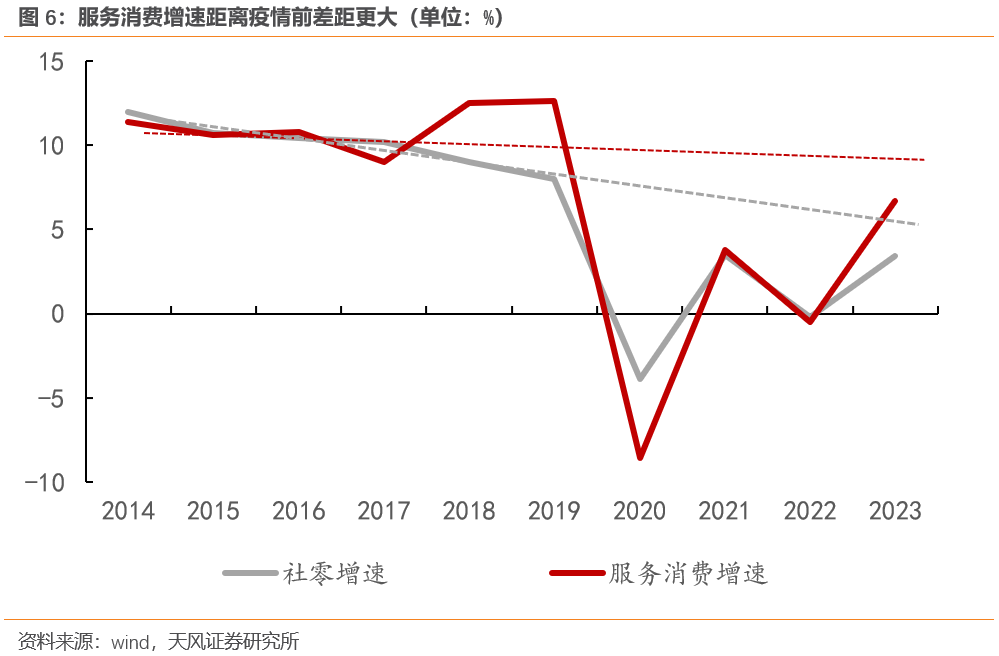

2023年居民服务消费支出两年复合增速为6.7%,高于5.4%的居民消费支出,服务消费占比回升至45%;服务零售累计同比增速20%,高于同期商品零售额增速14.2个百分点。

2024年一季度,服务零售同比增长10%,显著高于社会消费品零售增速4.7%;居民消费支出中的教育文化娱乐支出同比增长13.4%,高于8.3%的总消费支出增速。

服务消费复苏更强,一是服务消费的占比长期趋势向上,二是服务消费受收入预期和财富效应的影响低于商品消费。

自2013年有统计数据以来,服务消费维持在11%左右的较高增速,占居民消费支出的比重从2013年的40%提高至2019年的46%。但依然显著低于美国的67%,日本的56%。虽然疫情暂时打断了服务消费占比提升的趋势,2022年服务消费占比回落至43%,但2023年服务消费占比再度回升至45%。

随着收入预期和财富效应的转变,居民更倾向于通过短期集中式的消费来获得即时满足的快乐,服务消费表现出了更强的韧性。比如重视体验和情绪价值的演唱会、淄博烧烤等消费形态更受青睐,表征节假日消费的高频数据不断攀升,但社零消费表现相对平淡。

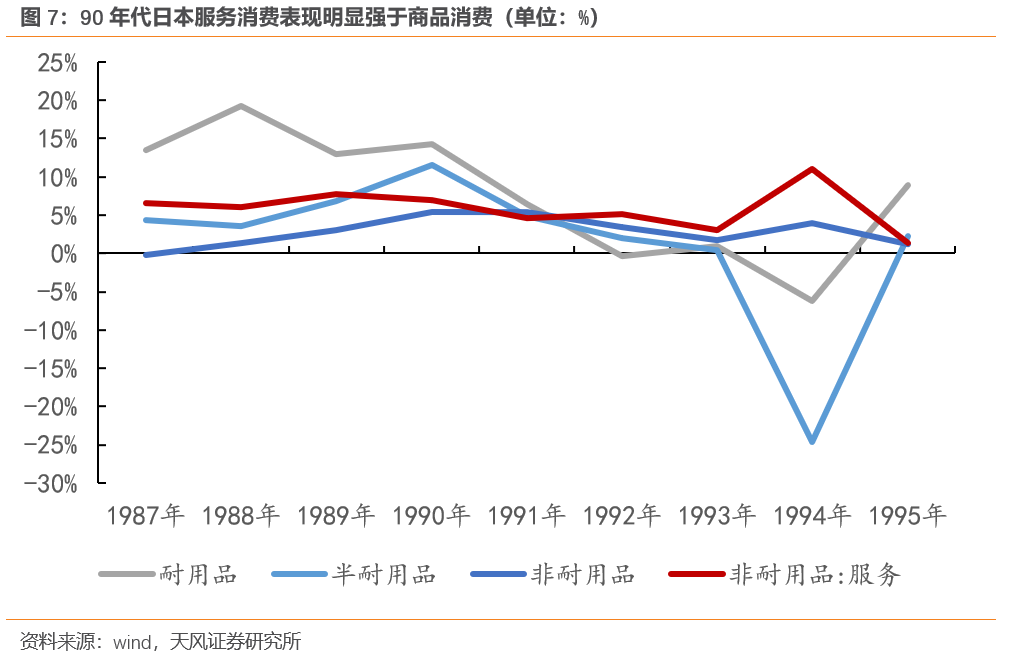

90年代时的日本,服务消费也表现出了比商品消费更强的韧性。日本1990-1994年经历了持续的经济下行,但日本居民的服务消费复合增速却高达6.1%,而耐用品消费、非耐用品消费的复合增速分别为2.8%、-2%。

从海外经验看,服务消费的疫后复苏韧性也更持久。比如,美国2020年下半年的商品消费增速已经超过了2019年水平,之后消费复苏从商品转向服务,2023年美国服务消费同比增速7.5%,既高于2019年的3.9%,也高于3.2%的商品消费增速。

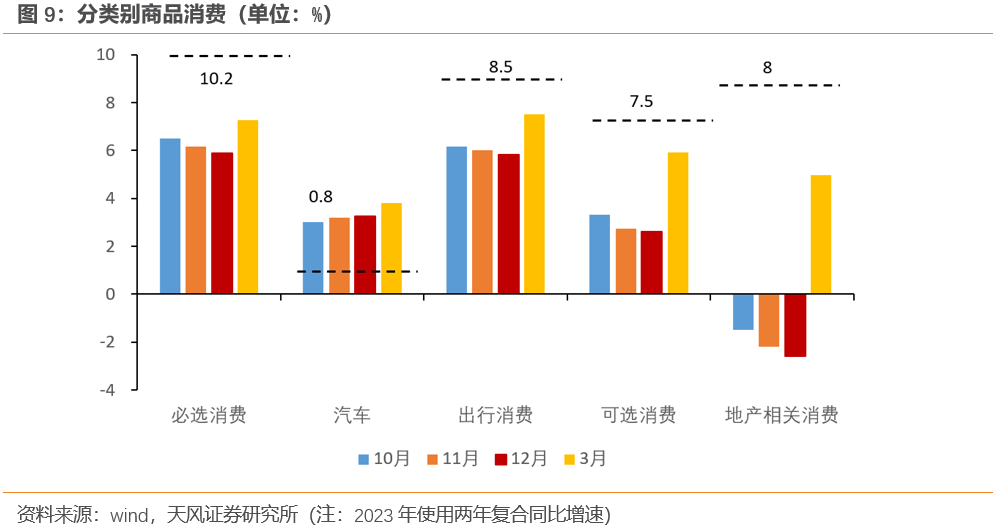

商品消费中表现最好的是出行类商品,也是服务消费的延伸。今年一季度,出行消费同比增长7.5%,其中户外用品市场规模在2022年和2023年的年均增长率达到7.3%。

汽车也具有出行消费的特征。2024年一季度新能源车销量同比增长34.3%,拉动乘用车同比增长11个百分点,贡献率达到了79.7%。15万以下车型销量的同比增速从去年一季度的1%上行至今年一季度的11%。

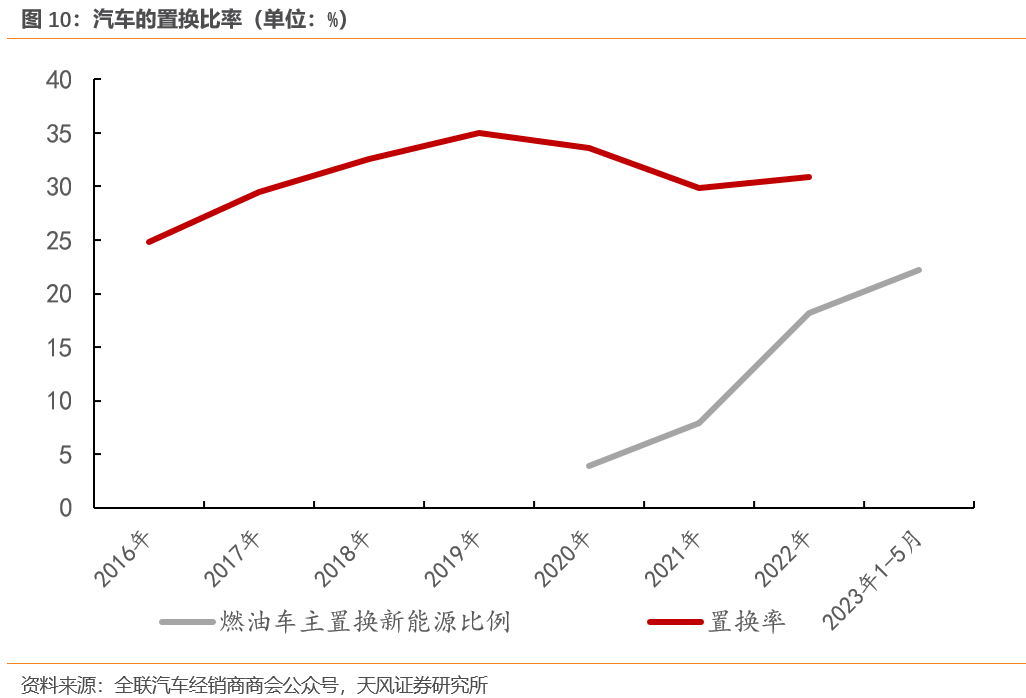

目前新能源车销量渗透率已经超过35%,但是新能源车保有量渗透率仅6.1%。将燃油车置换成新能源车的更新需求将持续支撑新能源车销量,目前燃油车置换新能源车的比重已经从2020年的3.9%快速升至2023年1-5月的22.2%。

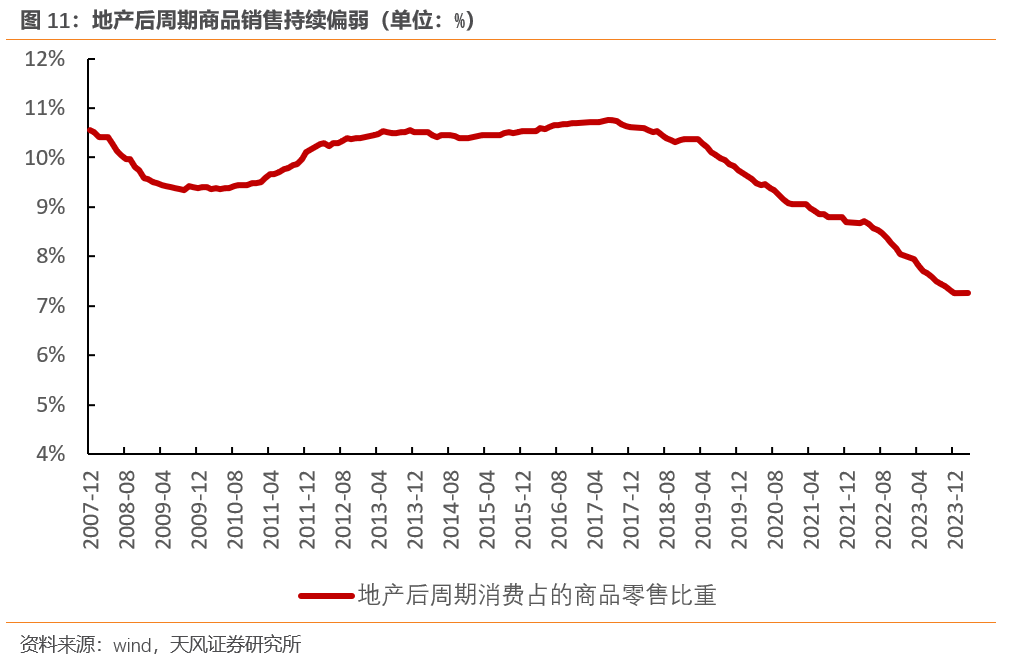

低基数下,地产消费的同比增速从去年的-0.4%上行至一季度的5%,两年复合增速从-2.6%上行至1.9%,但受地产竣工周期逐渐结束、居民购房需求明显回落的影响,地产后周期消费在年内或依然维持偏弱状态。

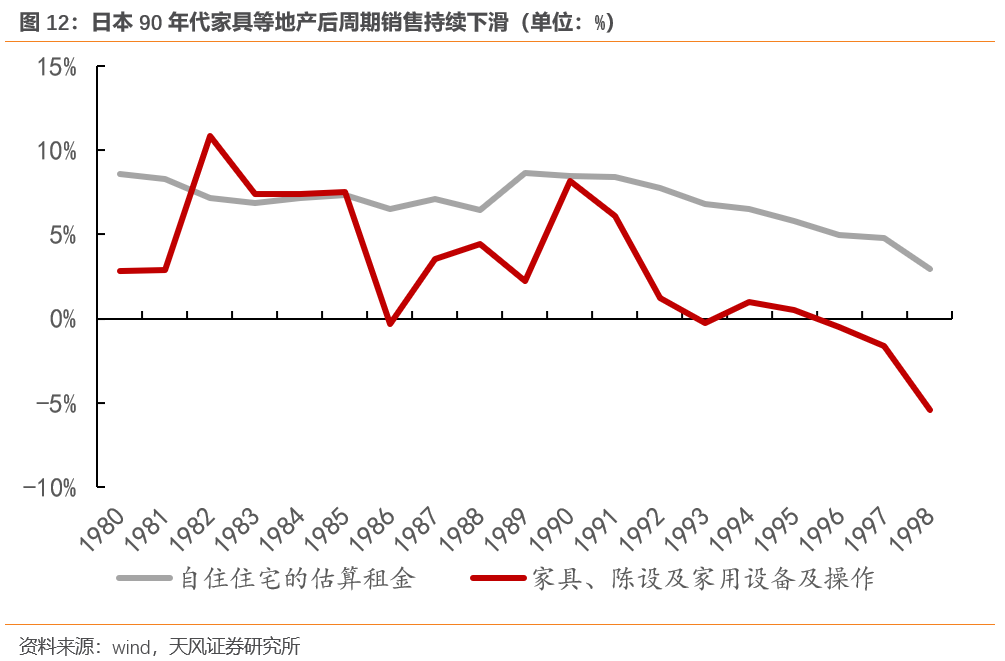

往后看,消费去地产化的趋势将会延续。日本家具消费在90年代初快速回落,此后持续处于低增长水平。

总的来看,今年消费复苏依然是去年逻辑的延续——先修复消费意愿,后修复消费能力。服务消费维持较高景气度,商品消费继续去地产化,出行消费维持韧性是较明显的几条主线。

风险提示