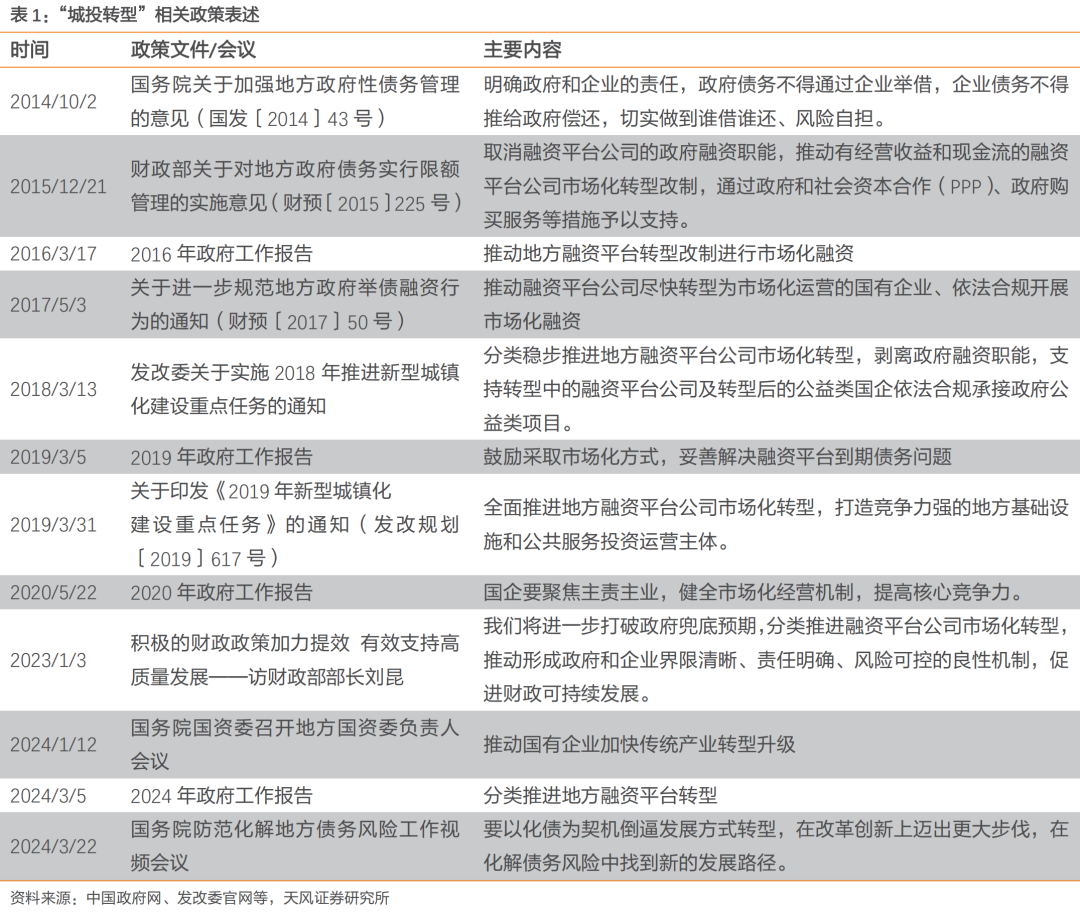

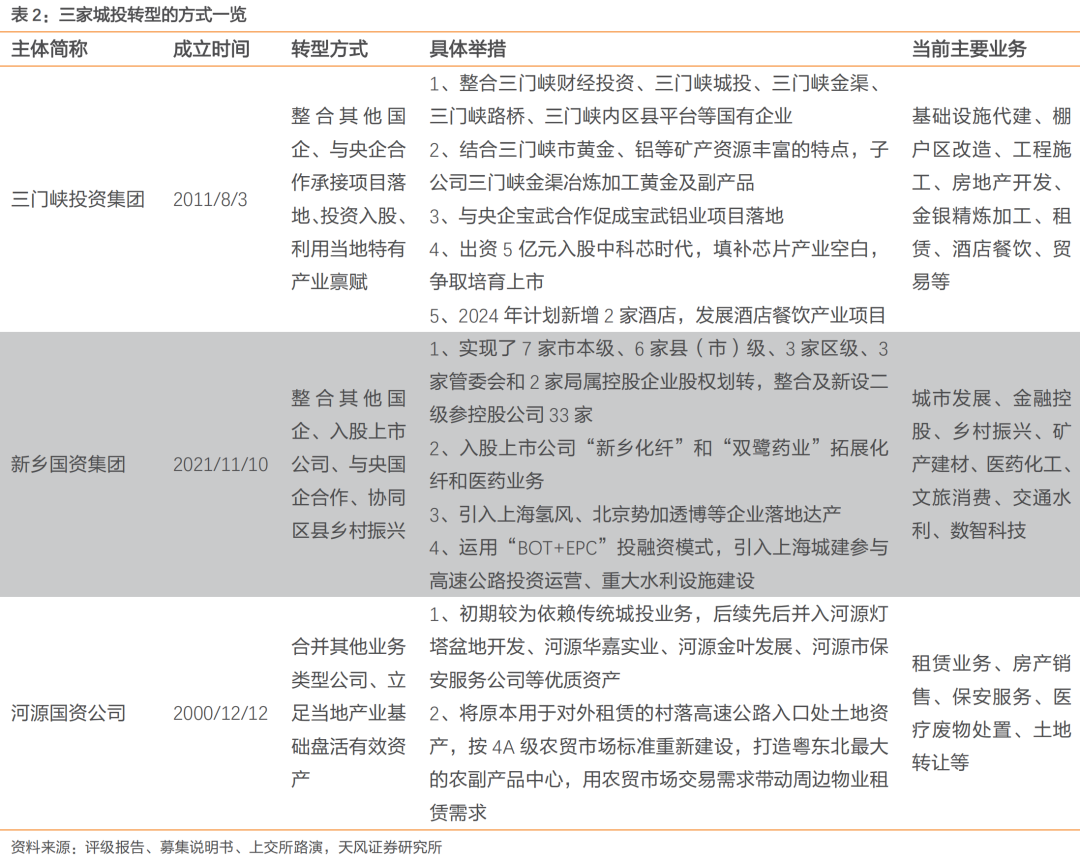

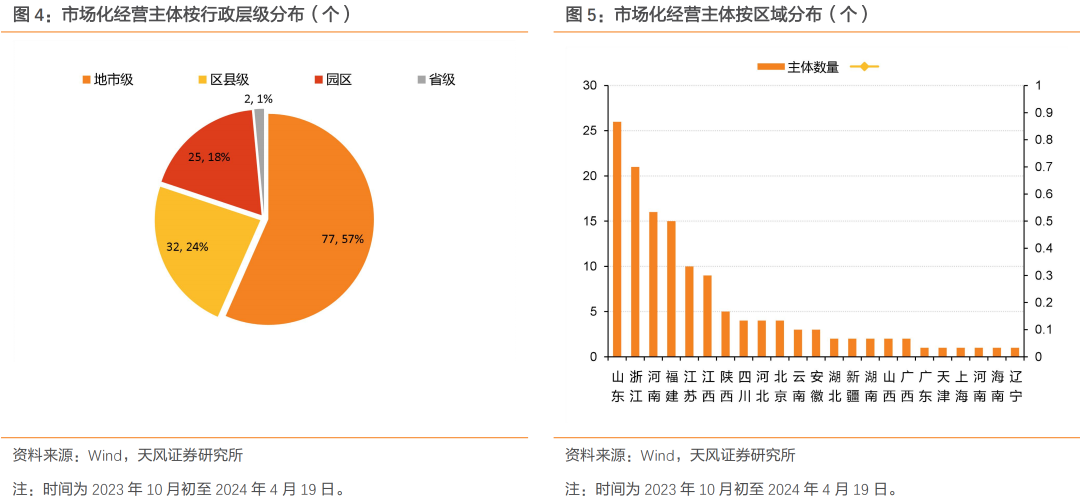

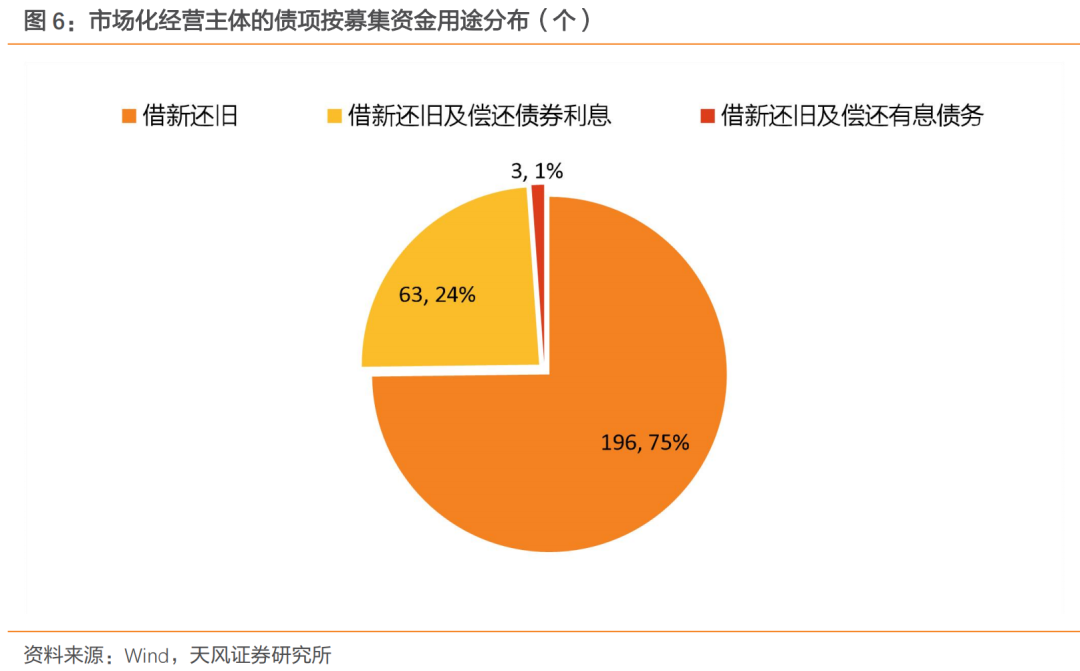

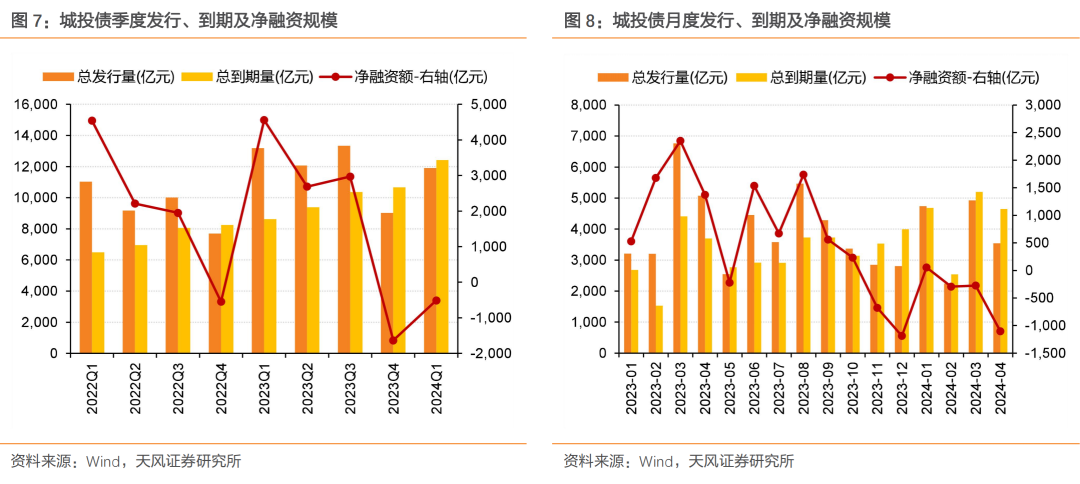

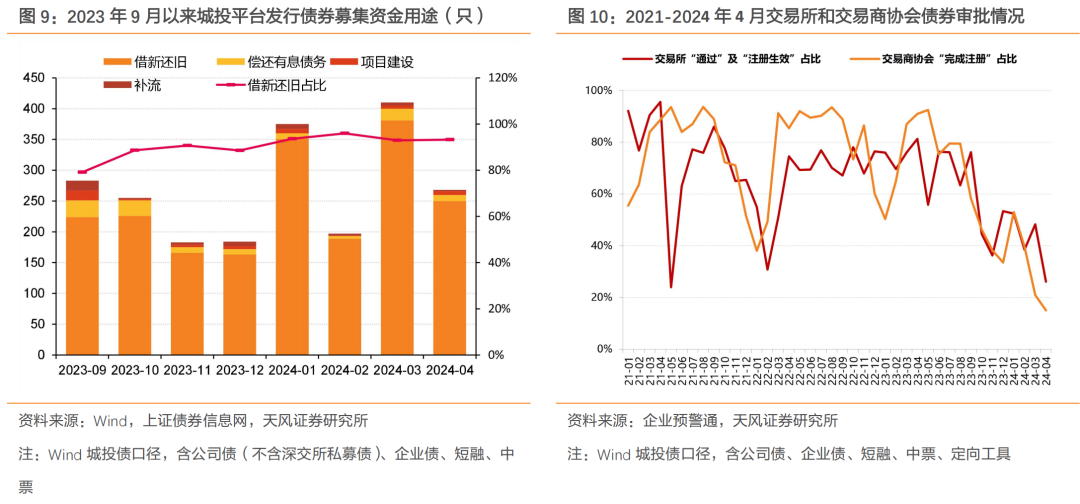

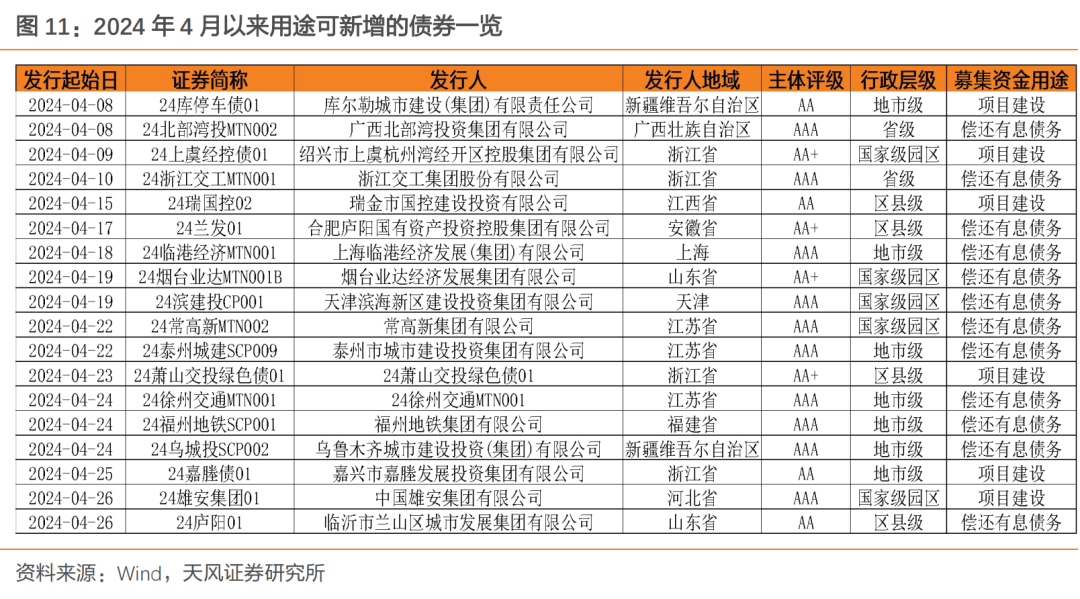

4月25日,上交所开展了城投产业化转型专场路演培训,结合会议内容,我们对城投转型的内容及未来影响进行分析。在交易所的定义中,城投转型是指城投企业市场化、产业化转型,本质上是以发展促进风险防控,通过城投企业盘活地区的经营性资产,创造真实持续的现金流,使企业具有独立的经营能力和造血能力,实现自负盈亏,从而拉动地方经济,增加财政收入,促进存量债务化解与增量债务管控。具体操作层面,交易所给出了组织发展、如何组建、如何管理、如何经营、如何发展的具体路径。交易所给出了典型案例:三门峡投资集团、新乡国资集团、河源国资。他们有一些共同点:(1)有效整合区域内的资产,利用好区域自身的产业禀赋,增加经营性资产占总资产的比重超过30%;(2)主营收入结构转型产业化,传统城投类收入占总收入的比重低于30%。但三家城投平台的转型仍在路上,虽然公司初步实现了资产和收入从传统城投业务向市场化产业化转型,但仍存在较为依赖政府补助的传统痛点(前两家政府补贴收入占净利润的比重超过50%)。从后续债券融资来看,上交所较为认可支持此类转型。三家城投平台在发债用途上都突破了借新还旧实现了新增。但三家城投公司有其所在区域的产业特殊性,其他区域或较难效仿。2023年10月以来,城投债融资偏弱,多数主体以借新还旧为主,城投发行人融资承压。在“资产荒”的驱动下,城投债收益率持续下行,已经处于历史低位。市场实际对于城投债融资放松充满期待。从细节来看,近期,部分城投主体的确存在城投债新增融资的情况,再考虑到上周交易所的城投产业化转型专场路演,可以说,城投融资有松动的趋势。哪些主体更容易获得政策支持而放松?完成产业化转型的主体显然更符合政策导向。但如何判断主体是否完成产业转型?几家主体给出了参考标准,但显然不是标准答案,实际融资放松的方向还要观察。从节奏来说,4月是年报季,5月是需要更新年报,实际上,二季度新增融资的需求和空间会相对有限。因而,城投产业化转型带来的新增融资本身总量还需要观察,对市场的影响可能也将相对有限。风险提示:信用风险时间超预期,城投转型压力,地方政府债务压力自2014年国务院43号文首次正式提出剥离城投政府融资职能,多个政策文件提出剥离城投平台政府融资功能、推动平台市场化转型。2024年3月,国务院召开防范化解地方债务风险工作视频会议,更是强调“要以化债为契机倒逼发展方式转型,在改革创新上迈出更大步伐,在化解债务风险中找到新的发展路径”。城投在发展期间亦出现治理不规范、运营能力欠佳、资产负债率持续升高、债务久期错配等问题。投资端方面,2024年1月,《重点省份分类加强政府投资项目管理办法(试行)》(国办发〔2023〕47号)开始控制新增政府投资项目,城投传统基建类业务投资受限,倒逼城投平台加速推进市场化转型。在此背景下,2024年4月25日,上交所开展了城投企业产业化转型专场的路演,本文将根据上交所的视角来理解城投产业化转型。在交易所的定义中,城投转型是指城投企业市场化、产业化转型,本质上是以发展促进风险防控,通过城投企业盘活地区的经营性资产,创造真实持续的现金流,使企业具有独立的经营能力和造血能力,实现自负盈亏,从而拉动地方经济,增加财政收入,促进存量债务化解与增量债务管控。交易所强调,城投转型的整体方向与一般的产业类企业存在着本质的区别,必须是真转型,有真实的造血能力和盈利能力,不能是虚假或数据转型。主要有以下三点:城投的企业属性仍是地方国有企业,转型后的城投与一般的产业类的企业存在着本质的区别。转型后的城投企业不应当从事垄断性行业去与民争利,而应当充分发挥与地方政府联系密切,在公共事业运营方面更有经验的比较优势,支持地方经济发展。城投围绕自身有能力开展的业务装入相应的资产,并建立与市场化经营业务相对应的激励约束机制,并且由市级层面去成立专班,自上而下高效的推动部署。城投转型发展的最终目的是支持地方经济发展,因此城投企业转型后应当定位于支持型和资源型的企业。支持型是指城投企业从事投资周期相对较长,投资回报率相对较低,但是对于提振当地经济发展、改善营商环境、促进社会民生等具有显著的正外部性的支持作用。资源型是通过立足于当地产业接触市场化的经营方式来盘活当地的有效资产,创造真实持续的现金流来源,从而实现存量资产提质增效。交易所强调了城投转型的总体方向:转型不能是虚假或数字转型,不是简单的资产腾挪,关键是转型完成之后,企业是否有能力来经营相关的经营资产。城投企业需要真正的思考企业自身的经营能力和地方经济发展的需要,让当地的资源禀赋、产业基础与发行人的自身的经营能力进行有机的结合。只有通过市场化的经营方式,探讨企业独立的经营模式和持续盈利能力,这才是城投转型的正路。首先,城投转型是市政府部署的一把手工程,应由市领导亲自部署推动,成立专班作为组织保障;组建方面,通过人、财、物进行组建,推动产业转型需要专业人才,市级工作组对全市的经营性资产进行充分摸排、清点、甄别,评估机构进行评估,合理解决历史债务;管理方面,对市级、区县级、上市子公司等进行分类管理;市本级子公司绝对控股、实质管控,区县级子公司相对控股、协同管理、监督考核,上市子公司战略引导、自主经营。经营方面,在资产整合时,一方面整合成熟优质的经营性资源(例如上市公司)、产生稳定现金流的资产,有助于企业得到相关金融资源支持;另一方面将支持性、资源性的业务作为补充,随着转型发展企业未来的盈利能力将更加多元;发展方面,承上启下,向上与大型央国企合作,引进产业化项目落地,向下利用好县域资源,促进市县联动发展,提高乡村振兴。有哪些城投转型已阶段性成功?交易所给出了典型案例,我们进一步深入分析转型中的他们做了什么?有何共同特征?(1) 有效整合区域内的资产,利用好区域自身的产业禀赋,增加经营性资产三家城投平台的共性一是整合了区域内的国有投融资主体,分类管理,既统筹了市级资源又协同了区县资源发展;二是整合了区域内的优质资产,这类资产非学校、医院、市政道路等传统公益性资产,而是上市公司股权、物业租赁、酒店等有现金流的经营性资产,并且利用区域内已有的产业禀赋积极发展;三是积极向上与大型央国企合作,引进产业化项目落地,带动本地产业链发展。三家城投平台的转型方式与上交所提出的路径类似,并且在有效整合后,满足了总资产中城投资产占比较小、经营性资产占比较多的要求,受到了上交所的认可。经过整合转型后,三家城投平台完成了主营业务从传统基建类、土地开发整理类向多元化的转变,因此在主营收入结构上都实现了转变,传统城投业务的收入占比逐步下降,低于30%,同时市场化收入占比逐步增加。截至最新一期,三门峡投资集团、新乡国资集团和河源国资公司的传统城投收入占总收入的比重分别为16.56%、10.3%、0%。(河源国资公司2022年受政府收储计划及土地市场的影响较大,未实现土地转让收入)但三家城投平台的转型仍在路上,虽然公司初步实现了资产和收入从传统城投业务向市场化产业化转型,但仍存在较为依赖政府补助的传统痛点(前两家政府补贴收入占净利润的比重超过50%),核心是城投平台转型后需要有持续的造血和盈利能力,逐步压降财政补贴占净利润的比重。三门峡市投资集团近几年仍收到较多的政府补贴,近三年及2023年1-3月,公司收到三门峡市政府的补贴(其他收益和营业外收入政府补助合计)分别为5,5072.24 万元、66,595.31万元、114,784.31 万元和 6,916.87 万元,占各年净利润的128%、151%、325%、58%,利润较依赖政府补贴。与此类似,新乡国资集团2021年度、2022年度和2023年1-9 月,公司政府补助资金分别为3,015.96 万元、73,357.33 万元和39,052.69 万元,占各年净利润的1.99%、687.38%和286.06%,财政补贴对盈利能力影响较大。河源国资公司2021和2022年的政府补贴收入分别为510.79和548.51万元,占各年净利润的3%、12%,相对来说政府补助资金占净利润的比重不高。但从后续债券融资来看,上交所已较为认可此类城投平台的转型。三家城投平台在发债用途上都突破了借新还旧实现了新增,可以偿还非债券的其他有息债务。综合来看,城投转型可以首先整合资产,扩大经营性资产规模,例如酒店、厂房、上市公司股权、探矿权、各类特许经营权、产业基金、数字资产等等;其次,利用好区域内的产业禀赋,做大做强相关产业链,扩充市场化产业化收入,做大毛利润规模,增强企业的盈利能力,减少利润中对政府财政补贴的依赖,持续盈利,从而实现产业化转型。从当前城投现状来看,出现了市场化经营主体,从募集资金用途来看,仍大多受限于借新还旧,可以看出监管对真正的城投市场化转型新增仍较为严格。2023年10月初至2024年4月19日,据我们统计,募集说明书中明确提及“市场化经营主体”的债项共262只,涉及136家发行主体,区域23个。行政层级多为地市级,占比57%,其次为区县和园区主体。募集资金用途主要为借新还旧,占比高达75%,少部分可以偿还债券利息或有息债务,与非市场化经营主体的募集资金用途一样较受限。城投转型后开始新增融资,城投债供给是否可能会因此放量?当前城投债市场融资情况如何?我们应该如何看待城投产业化转型及其影响?首先,从总量上来看,2024年一季度,城投债总体净融资同比明显收缩,环比有所上升。2024年一季度城投债总体发行和净融资规模相比去年同期明显减少,同比分别减少1273和5070亿元。具体到单月来看,2024年1月开门红,城投债发行规模较2023年末有明显回暖,净融资规模由负转正,2月和3月城投债净融资规模缩量,净融资规模始终为负,主要因为到期有所增加,4月发行和净融资进一步下降。进一步从审批情况来看城投债受审情况和未来供给压力,监管机构审核趋严且审核时间加长,审核通过比例明显减少,对城投债供给造成一定压力。交易所和交易商协会审批“通过”、“注册生效”及“完成注册”的比重明显下行,其中交易所审批通过的比例从2023年9月的76%锐减到2024年4月的26%;交易商协会“完成注册”比例从2023年8月的79%下降到2024年4月的仅15%。同时,2024年1月以来,这一比例持续下行。可以看出,受融资政策和监管机构审核仍偏紧的影响,未来城投债供给预计仍会有较大压力。从募集资金用途来看发行受限变化,城投一级市场发行“借新还旧”(指偿还即将到期的存量债券)比例自2023年9月以来持续走高,从2023年9月的79.15%上升到2024年3月的92.93%,而偿还有息债务、项目建设、补流的比例则有明显减少;并且近期城投债资金用途并未出现明显放松迹象,2024年以来,借新还旧的比例始终维持在90%居高不下。但近期陆续有区县级主体能新增,融资端似有松动。以合肥庐阳国有资产投资控股集团(安徽区县级城投)和临沂市兰山区城市发展集团(山东区县级城投)为例,两者分别于2024年4月17日和26日发行,募集资金用途均为偿还有息债务,突破了借新还旧的限制。从细节来看,近期,部分城投主体的确存在城投债新增融资的情况,再考虑到上周交易所的城投产业化转型专场路演,可以说,城投融资有松动的趋势。哪些主体更容易获得政策支持而放松?完成产业化转型的主体显然更符合政策导向。但如何判断主体是否完成产业转型?几家主体给出了参考标准,但显然不是标准答案,实际融资放松的方向还要观察。从节奏来说,4月是年报季,5月是需要更新年报,实际上,二季度新增融资的空间会相对有限。因而,城投产业化转型带来的新增融资本身总量还需要观察,对市场走势的冲击可能也将相对有限。4月25日,上交所开展了城投产业化转型专场路演培训,结合会议内容,我们对城投转型的内容及未来影响进行分析。在交易所的定义中,城投转型是指城投企业市场化、产业化转型,本质上是以发展促进风险防控,通过城投企业盘活地区的经营性资产,创造真实持续的现金流,使企业具有独立的经营能力和造血能力,实现自负盈亏,从而拉动地方经济,增加财政收入,促进存量债务化解与增量债务管控。具体操作层面,交易所给出了组织发展、如何组建、如何管理、如何经营、如何发展的具体路径。交易所给出了典型案例:三门峡投资集团、新乡国资集团、河源国资。他们有一些共同点:(1)有效整合区域内的资产,利用好区域自身的产业禀赋,增加经营性资产占总资产的比重超过30%;(2)主营收入结构转型产业化,传统城投类收入占总收入的比重低于30%。但三家城投平台的转型仍在路上,虽然公司初步实现了资产和收入从传统城投业务向市场化产业化转型,但仍存在较为依赖政府补助的传统痛点(前两家政府补贴收入占净利润的比重超过50%)。从后续债券融资来看,上交所较为认可支持此类转型。三家城投平台在发债用途上都突破了借新还旧实现了新增。但三家城投公司有其所在区域的产业特殊性,其他区域或较难效仿。2023年10月以来,城投债融资偏弱,多数主体以借新还旧为主,城投发行人融资承压。在“资产荒”的驱动下,城投债收益率持续下行,已经处于历史低位。市场实际对于城投债融资放松充满期待。从细节来看,近期,部分城投主体的确存在城投债新增融资的情况,再考虑到上周交易所的城投产业化转型专场路演,可以说,城投融资有松动的趋势。哪些主体更容易获得政策支持而放松?完成产业化转型的主体显然更符合政策导向。但如何判断主体是否完成产业转型?几家主体给出了参考标准,但显然不是标准答案,实际融资放松的方向还要观察。从节奏来说,4月是年报季,5月是需要更新年报,实际上,二季度新增融资的空间会相对有限。因而,城投产业化转型带来的新增融资本身总量还需要观察,对市场的影响可能也将相对有限。信用风险时间超预期,城投转型压力,地方政府债务压力证券研究报告:《如何看待城投转型对融资和市场的影响》报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)孙彬彬 SAC 执业证书编号:S1110516090003孟万林 SAC 执业证书编号:S1110521060003