经济的真实温度

文:天风宏观宋雪涛/联系人孙永乐

在年初经济数据和3月PMI数据显著超预期后,市场预期1季度GDP将大概率实现5%左右增速,然而3月物价、金融、出口数据出现了明显回落,经济数据的温差效应显著。

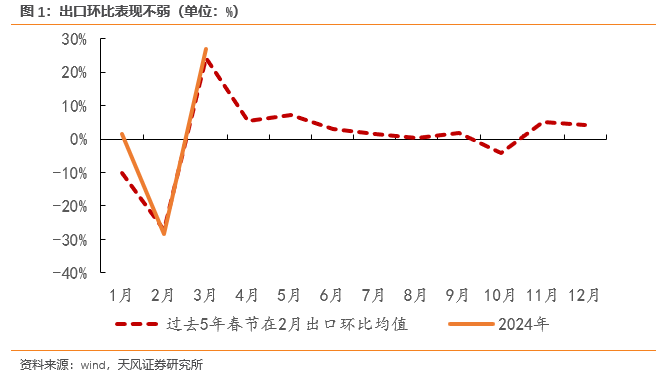

第一,出口依然是最具确定性的基本面。

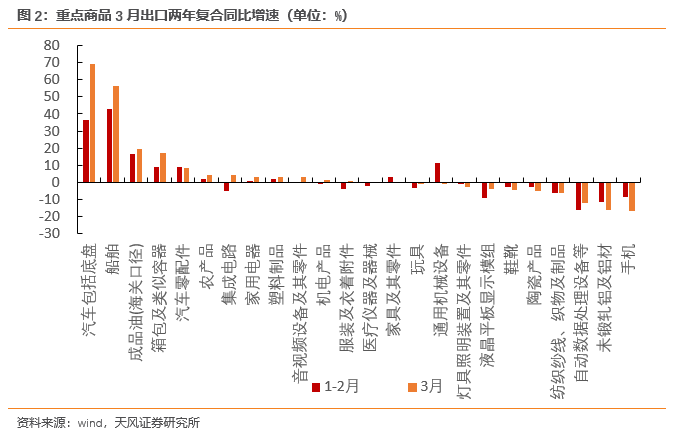

尽管3月出口(美元)同比-7.5%,但刨除掉高基数的影响后,3月出口表现不弱,两年复合同比增长1.2%,高于1-2月的-0.9%,环比增速为27%,高于过去5年同期平均增速的24.1%。

当前出口的确定性聚集在两类商品上。

一类是份额提升,如轮船、汽车的出口份额持续提升,3月汽车(包括底盘)、船舶、汽车零配件出口的两年复合增速分别为69.5%、56.3%、8.1%,明显高于整体出口增速(详见《从出口份额看中国制造竞争力变化》)。

另一类是美国补库,如音视频设备及其零件、家用电器、箱包等商品对应了美国库存周期见底回升,3月两年复合同比增速分别为2.9%、3.3%、17.2%(详见《哪些商品出口将受益于美国补库存?》)。

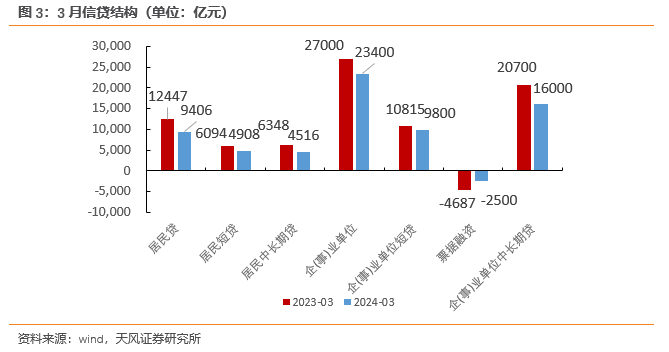

第二,金融数据真实地反映了房地产、基建两大主要融资主体的融资能力下滑。

3月新增信贷3.1万亿,同比减少8000亿元,其中企业部门中长期贷款同比减少4700亿元,这与地方政府隐性债务治理下,基建项目融资需求放缓有关。央行此前也提到不宜过于关注新增贷款情况、要适度平滑信贷波动(详见《年初经济怎么看》)。在信贷偏弱、央行治理资金空转的背景下,银行季末冲量诉求也不高,3月银行也并未使用票据冲量,票据融资-2500亿元。

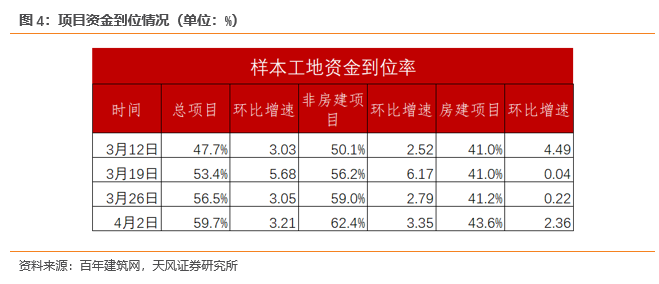

百年建筑网3月复产复工调查后表示“12省”中个别省份施工进度超过50%的项目有叫停情况,“12省”外部分区域有自发加强化债力度,严格管控新项目审批的情况 。截至3月26日,非房建项目的资金到位率也仅有59%。政府债3月融资规模仅4642亿元,表明当前政府投融资并不迫切。

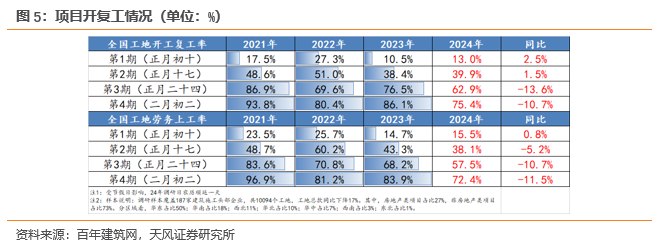

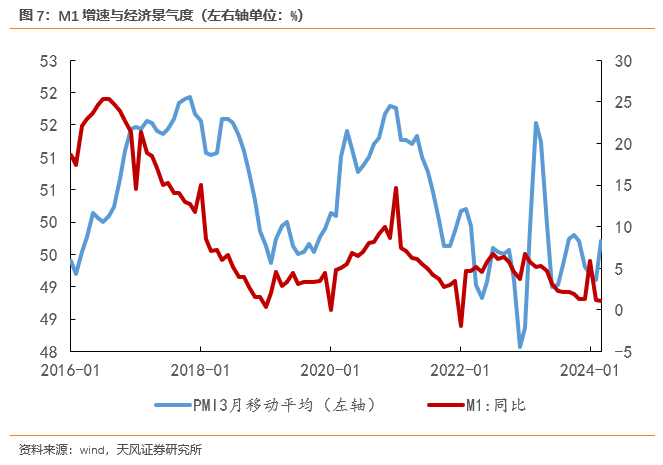

除信贷外,偏弱的M1也是投资行为谨慎的体现。截至3月12日,建筑工地开复工率低于往年同期10.7个百分点,同时受资金到位情况偏慢、居民购房意愿较弱等因素影响,自去年末以来M1一直处于低位震荡。考虑到政府债发行速度偏慢、地方治理隐性债务等因素仍然存在,目前M1或尚未见到明确拐点。

第三,价格数据也是当前经济温差效应的体现。

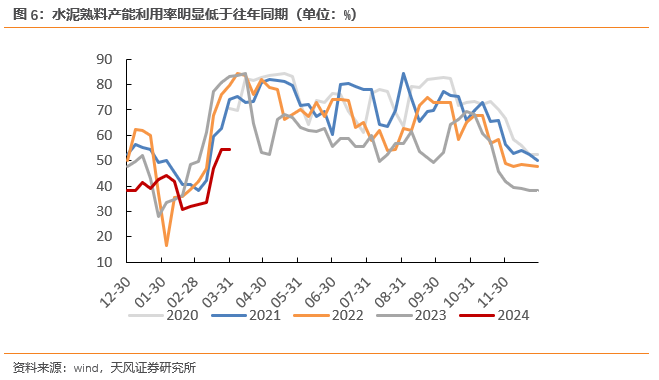

PPI主要受到建筑建材行业与产能过剩行业的影响。前者或对应建筑业复产复工慢,后者对应制造业部分行业产能过剩。3月建筑建材相关的黑色金属冶炼和压延加工业、水泥制造价格环比均下降1.2%,供给过剩相关的,新能源车整车制造、锂离子电池制造价格环比分别下降1.3%、0.9% 。

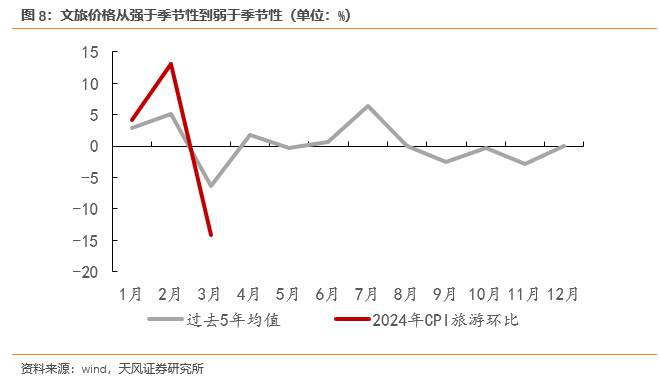

CPI体现了服务消费强但商品消费弱。2月旅游CPI环比 13.1%,大幅高于过去5年 5.2%的均值水平,3月旅游CPI环比-14.2%,也大幅低于过去5年-6.3%的均值水平,服务消费价格大小月的规律或将持续扰动CPI波动。除掉旅游价格因素后,反映居民商品消费的核心CPI表现偏弱。

总的来说,年初以来各项数据之间冷热分化,既有春节错位、基数效应的短期影响,也体现了经济结构的分化加剧。一方面,物价(PPI和核心CPI)、M1数据部分反映了经济需求(消费和投资)的真实温度。另一方面,经济确定性高的依然在出口和制造业(详见《经济的两大确定性》),而这两者均为非高负债部门,所以金融数据走弱也是经济转型的结果。