【天风研究·固收】 孙彬彬/隋修平

摘 要

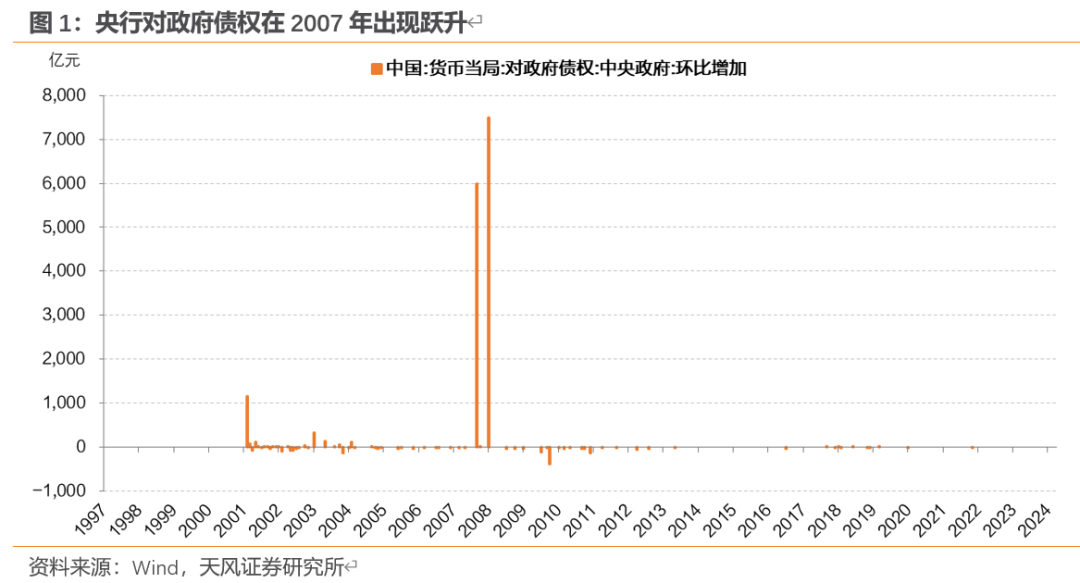

1. 什么是央行买国债?

2. 公开市场操作交易国债与“赤字融资”是否相同?

风 险 提 示

我们期待您的意见和建议,我们会关注您的反馈,为您提供更好的服务!

如果使用中有什么不好用的地方,请大声说出来。我们会关注您的反馈,为您提供更好的服务!