价格、口径调整与结构转型是导致数据温差的三大原因

文:天风宏观宋雪涛/联系人孙永乐

一季度GDP增速实现5.3%以后,二季度由于基数走低(2023年一、二季度两年复合增速分别为4.7%、3.3%),GDP同比增速可能会抬升至5.5%以上,意味着“全年5%增速目标”大概率能够实现(详见《开门红,完成5%还需要多少?》)。

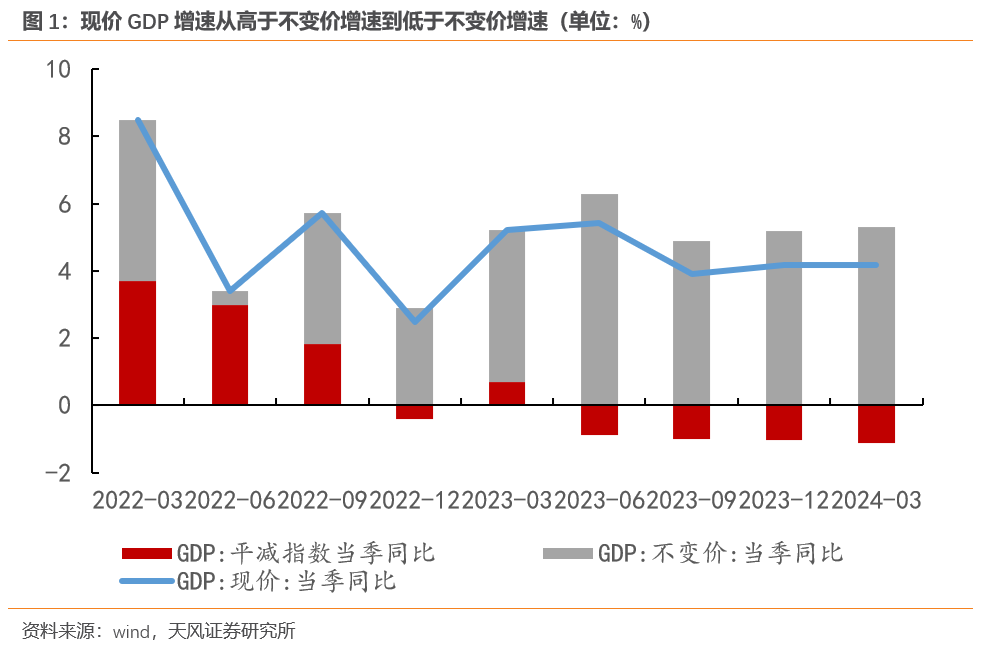

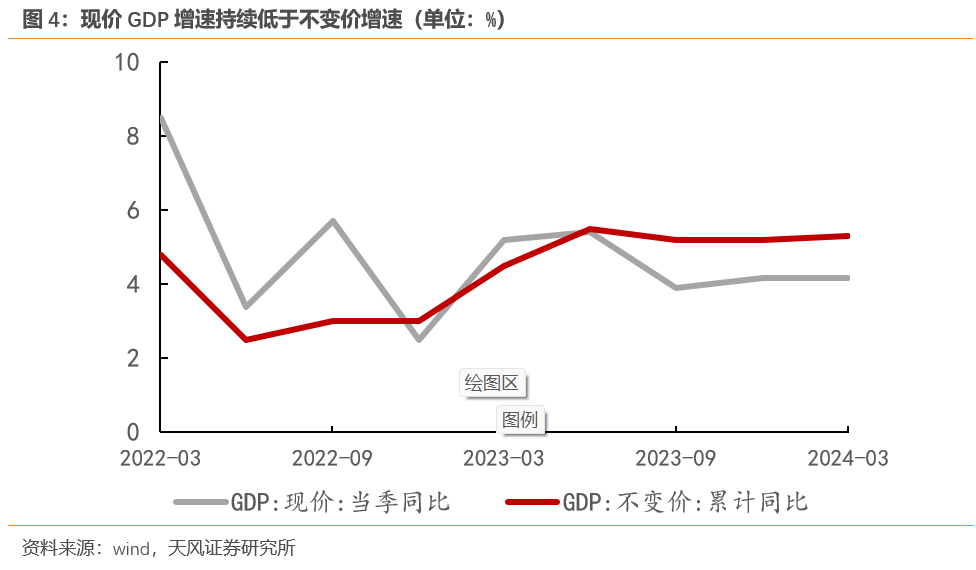

去年二季度以来,名义的GDP增速持续低于实际增速,去年四季度实际GDP同比5.2%,名义GDP同比3.7%,GDP平减指数-1.4%。今年一季度名义GDP同比4.2%,继续低于实际GDP同比5.3%,GDP平减指数-1.1%。

实际增速与名义增速的缺口一定程度上解释了微观体感和宏观数据之间的温差效应。对于微观经济主体而言,名义口径可能与感受更为接近。一季度实际增速和名义增速的额缺口有所收窄,但宏观和微观之间的温差效应依然显著。

例如,企业以价换量、增收不增利,1-2月工业营收两年复合同比增长1.6%,利润-7.8%;1-2月出口数量指数同比增长20.1%,价格指数同比-8.2%;1季度PPI同比-2.7%(详见《数据的温差》)。

尽管名义值和实际值存在温差,但依然能看出经济转型正在进行时——经济结构正在从规模扩张、债务驱动转向存量发展、质量驱动。

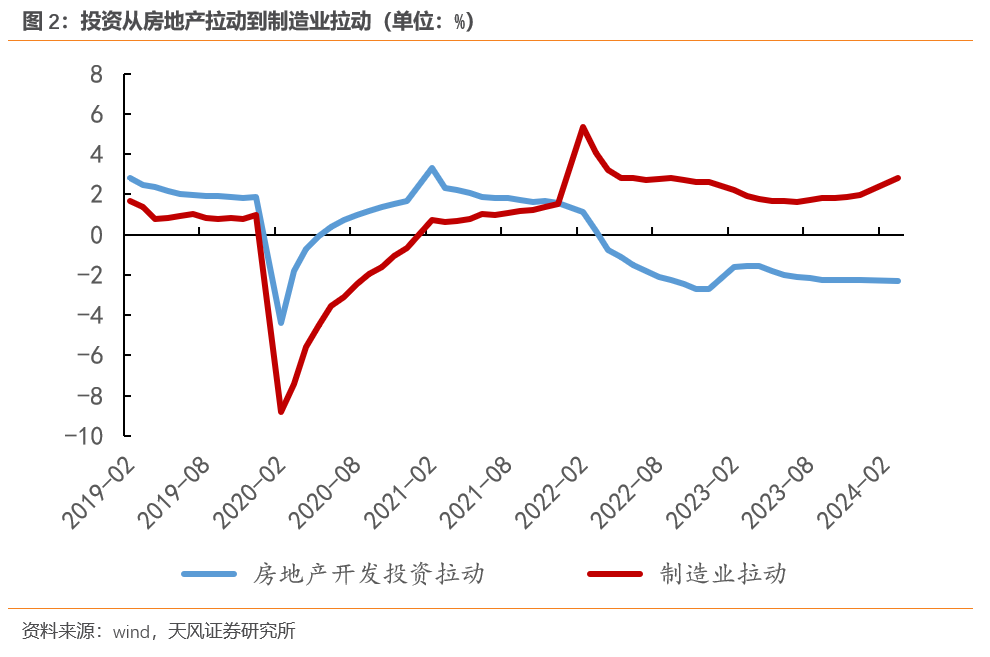

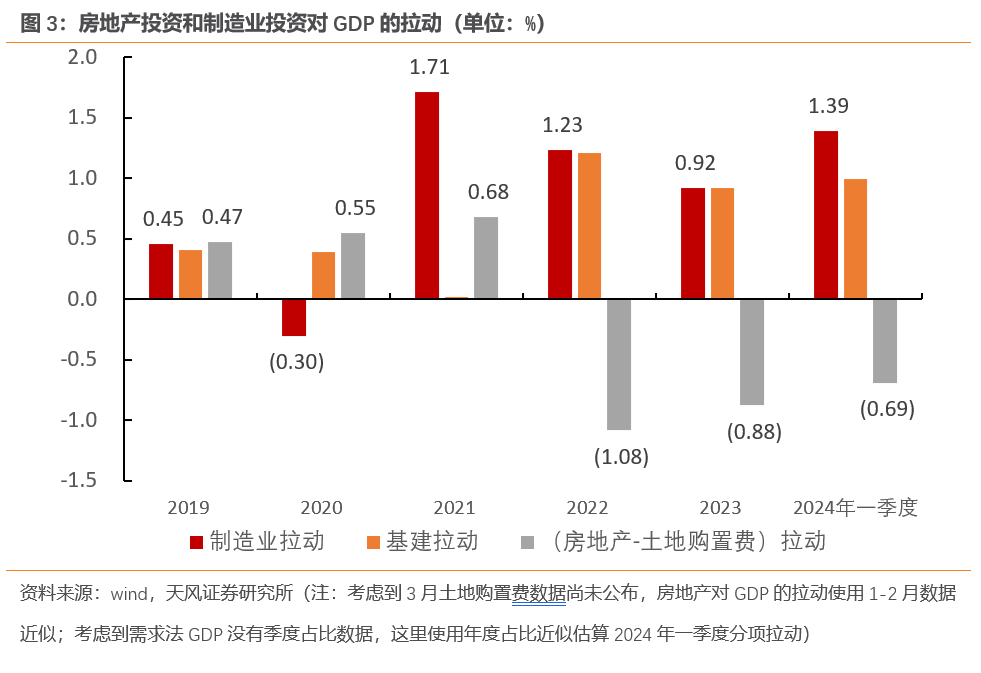

一季度经济的主要支撑之一是制造业投资,一季度同比增长了9.9%,拉动固定资产投资和现价GDP增长2.8个和1.4个百分点。

一季度房地产投资拖累固定资产投资下滑2.3个百分点,(房地产投资-土地购置费)拖累现价GDP增速下滑0.7个百分点。从趋势上看,随着(房地产投资-土地购置费)占GDP比重持续下滑,房地产对GDP的拖累正在逐渐放缓。

从经济转型的角度,制造业投资对增长的正向拉动正在逐渐填平房地产投资对增长的负向拖累。

除制造业外,出口对经济的拉动相比于去年末也有所回升。一季度人民币出口累计同比增长4.9%,拉动现价GDP增长0.9个百分点,去年全年仅拉动现价GDP增长0.1个百分点。

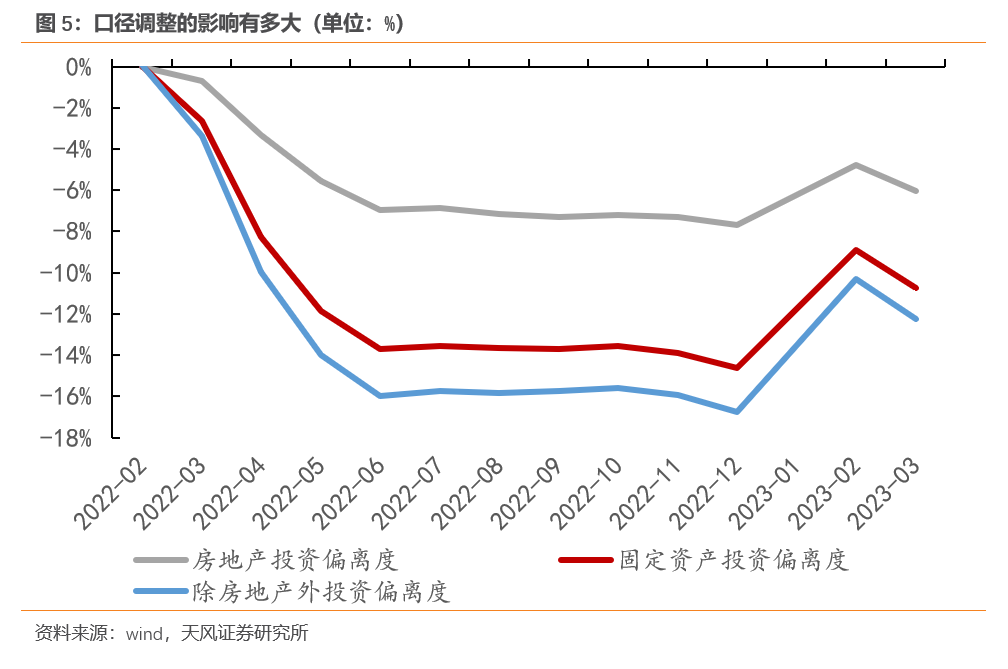

最后,口径调整也有一些贡献。以固投为例,统计局表示“受加强在库投资项目管理、加强统计执法、加强数据质量管理等因素影响,固定资产投资与上一期已公布数据存在不可比因素”。同时统计局也将单纯一级土地开发等非房地产开发项目剔除出房地产开发统计范围。

因此,固投同比增速倒算出的固投绝对量与公布的绝对量之间存在偏离。一季度固定资产投资和房地产开发投资的偏离度分别为11个和6个百分点,且比1-2月有所扩大。这部分对固投及相关分项的增速高于市场预期也有一定贡献。

宋雪涛 | 宏观首席研究员

美国北卡州立大学经济学博士。发表有CF40专著、学术论文、央行工作论文等。2018-2020年金牛奖全市场最具价值分析师,2021年金牛奖最佳分析师,2020-2023年Wind金牌分析师、上证报最佳分析师,2019-2023年新浪金麒麟分析师,2020年21世纪金牌分析师,2020-2022年入围新财富最佳分析师,2023年新财富最佳分析师(第5)。

林 彦 | 研究员

武汉大学金融工程硕士,主要负责大类资产配置和基本面量化研究。

张 伟 | 研究员

对外经济贸易大学金融学硕士,主要负责经济政策和利率研究。

孙永乐 | 研究员

中央财经大学产业经济学硕士,主要负责国内宏观经济和货币流动性研究。

钟 天 | 研究员

芝加哥大学经济学硕士,主要负责海外经济研究。

厉梦颖 | 研究员

英属哥伦比亚大学区域规划硕士,主要负责宏观ESG、出海和产业趋势研究。