继今年9月下调后,国有大行及部分股份行存款挂牌利率于上周再度下调!12月22日,工行、农行、中行、建行、交行等国有大行接连在官网挂出最新的人民币存款利率表,下调人民币存款挂牌利率。

其中,一年期及以内整存整取定期存款挂牌利率下调0.1%,两年期整存整取定期存款挂牌利率下调0.2%,三年期、五年期整存整取定期存款挂牌利率下调0.25%。在调整后,3年期定存挂牌利率从2.2%降至1.95%;3个月、6个月、1年、2年、5年期定期存款挂牌利率调整后分别降为1.15%、1.35%、1.45%、1.65%、2.0%。值得注意的是,以上银行的三年定期存款利率已降至1.95%,与目前市场主流货币基金的七日年化利率已相差无几。(资料来源:每日经济新闻)

在无风险收益率持续下行的背景下,部分长线配置型资金开始将目光聚焦在权益市场低估值高股息板块的配置价值。这其中,红利指数尤为受到市场关注。两个月前我们在红利指数表现不错,可投?| ETF入门课堂vol.2中为大家介绍了红利指数的概念、收益回撤表现及适合人群。临近年末,红利指数全年表现是否依旧靓丽?市场中主流的红利指数有何不同?内地及港股红利指数在投资中需要注意哪些异同呢?

经统计,目前全市场纯被动型红利类ETF共计27只,他们跟踪覆盖了的红利指数共有18个。截至2023年12月21日收盘,跟踪ETF合计资产规模超过10亿元的红利指数共有8个,具体列表如下:

*注:标普港股通低波红利指数股息率无相关数据统计

数据来源:WIND,2023/12/21

点击可看大图 ↑

看起来红利指数的年内涨幅似乎并不亮眼,但对于长期资金的权益投资回报一方面来自于权益资产的价格波动,另一方面来自于股息回报。我们知道市场中主流宽基指数的价格变动未考虑股利回报,如果考虑股息回报,红利指数的年内涨幅会更为明显。例如中证红利全收益指数的年内涨幅达到5.78%,高于指数涨幅0.35%,而红利低波全收益年内涨幅11.28%,也高于指数5.55%的涨幅。

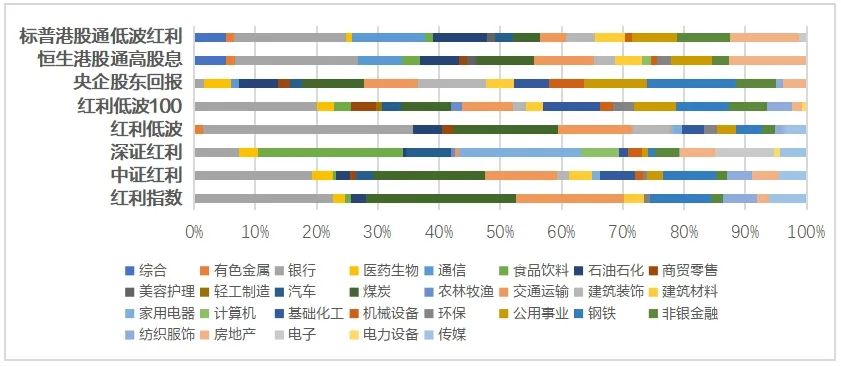

经统计,红利指数年内首尾表现差距高达20%。为什么同样是红利指数,年内涨幅差距会这么大?主要因为今年市场的结构性行情,导致各行业表现各异较大,虽然同样是红利策略类指数,指数在行业配置上的权重却不尽相同。8只主流红利指数的具体行业分布情况如下:

行业权重由2023/12/21对标ETF申赎清单数据计算而来

数据来源:WIND

点击可看大图 ↑

通过上图,可以看到每个红利指数覆盖行业的数量和比例都是不同的,中证红利和红利低波100指数覆盖的申万一级行业数量最多,均为20个;银行在红利低波指数的权重占比最高,达到34%;家电和食品饮料在深证红利指数的权重占比最高,合计达到43%;中证红利、央企股东回报、标普港股通低波红利指数最大行业权重占比未超20%,相对均衡。

由于上市公司现金分红发放是以股份为单位,而非股票价格。因此同一上市公司在两地每股股息派发一致的情况下,H股相对于A股股价的折价,导致其股息回报率更高。两地市场在市场流动性、市场参与主体、红利税率等多方面因素差异,是导致港股长期折价的主要原因。

在跟踪港股高股息指数的产品形式方面,通过港股通渠道及QDII通道在红利税方面也存在差异,QDII产品形式较港股通产品形式在红利税方面更有优势。但投资者还需对管理费等多种成本进行综合考量。

总体来看,随着国内无风险收益率持续下行和对上市公司分红形式的政策引导,红利类指数值得长期资金配置需求的投资者积极关注,在过程中也需注意不同红利类指数的区别。

作者:

侯宇 天风证券财富管理中心资产研究板块负责人

证券从业资格 S1110622050007

基金从业资格 A20201023005636