天风国际境外市场周报

来源 : 天风证券投教基地

浏览数 :1624

2023-04-17

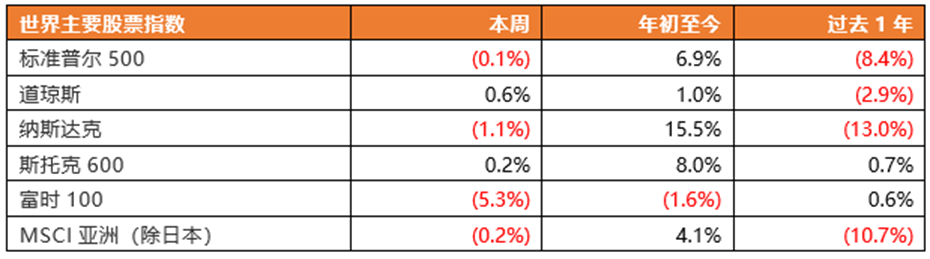

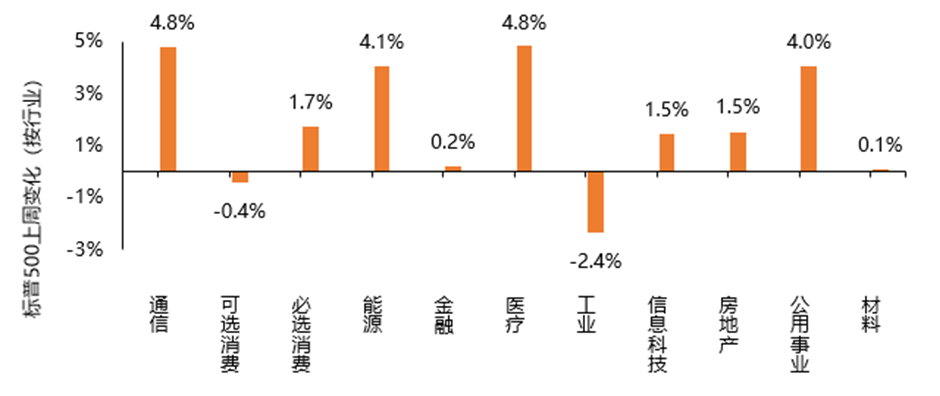

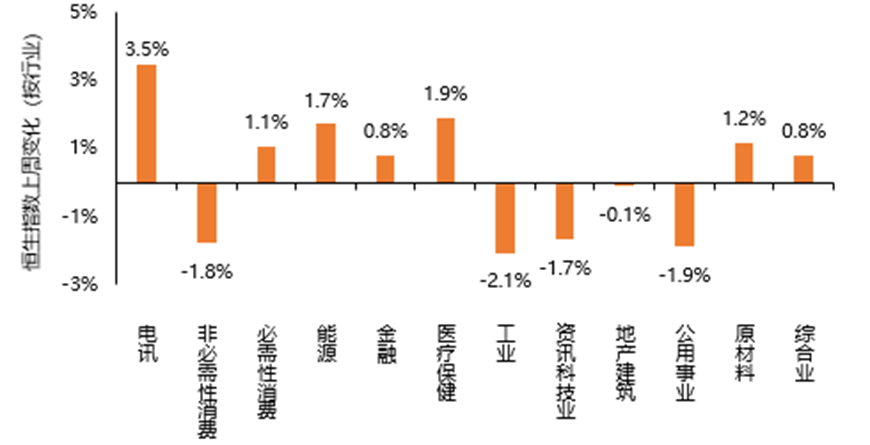

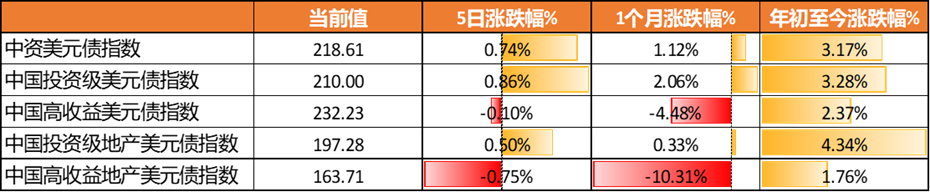

1. 境外股票市场

资料来源:彭博,Wind

资料来源:彭博,Wind 资料来源:彭博,Wind

资料来源:彭博,Wind 资料来源:彭博

资料来源:彭博 资料来源:彭博

资料来源:彭博 资料来源:彭博

资料来源:彭博 资料来源:彭博

资料来源:彭博 资料来源:彭博

资料来源:彭博来源:天风国际

文章讨论

0条评论

1. 境外股票市场

资料来源:彭博,Wind资料来源:彭博,Wind资料来源:彭博资料来源:彭博资料来源:彭博资料来源:彭博资料来源:彭博来源:天风国际

1. 境外股票市场

资料来源:彭博,Wind资料来源:彭博,Wind资料来源:彭博资料来源:彭博资料来源:彭博资料来源:彭博资料来源:彭博来源:天风国际