11月10日晚间,科创板多地上市及红筹公司中芯国际披露三季报,三季报显示,前三季度业绩保持较大增长,实现营业收入377.64亿元,同比增长48.8%;归母净利润93.90亿元,同比增长28.3%,扣非归母净利润79.71亿元,同比增长113.6%。公司全年营业收入预计在494亿元左右,同比增长约38%。全年资本支出计划从320.5亿元上调为456亿元,增幅达42.3%。

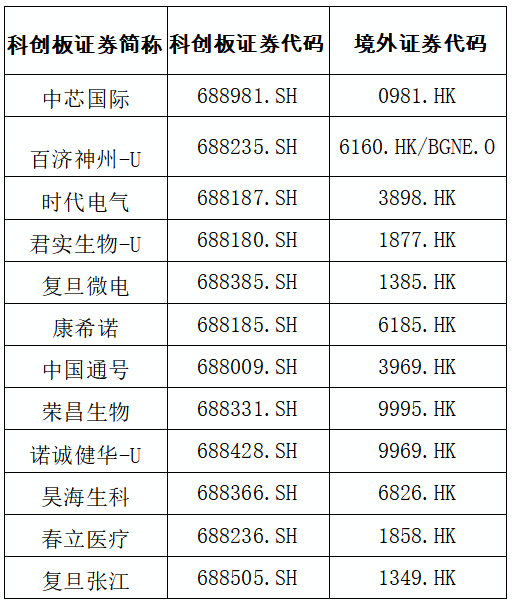

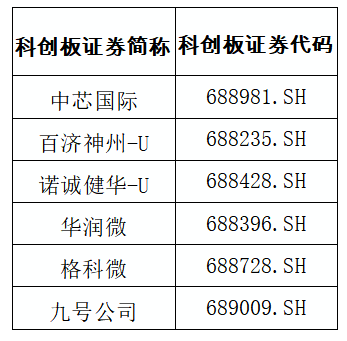

中芯国际是科创板推动高水平制度型开放成果的一个缩影。近年来,上交所积极推动市场由局部管道式开放向全面制度型开放发展。科创板是资本市场深化改革的重要平台,也是实现高水平制度型开放的有效载体。截至目前,科创板已有12家多地上市公司,包括中国通号、复旦微电、时代电气等11家“A H”两地上市公司和1家“A H N”三地上市公司百济神州。此外,科创板还有6家红筹公司,包括中芯国际、百济神州、诺诚健华等3家多地上市红筹公司以及华润微、格科微、九号公司3家仅在科创板上市的红筹公司。这15家公司总市值近5,000亿元,其中8家为科创50成分股,是科创板推动高水平制度型开放的重要成果。

坚持创新驱动 三季度业绩稳步增长

截至目前,科创板已披露三季报的14家多地上市公司和红筹公司合计实现营业收入1,105.46亿元,同比增长16.01%。其中,时代电气前三季度实现营业收入108.76亿元,同比增长27.56%,实现归母净利润15.63亿元,同比增长29.97%。值得一提的是,时代电气新兴装备产品(功率半导体器件业务等)实现营业收入35.29亿元,同比增长136.98%。

在复杂严峻的市场环境下,上述公司坚持研发驱动发展战略,取得了不错的业绩增长。今年前三季度,研发费用合计金额达195.87亿元,同比增长20.84%。其中,第三季度研发费用合计70.35亿元,同比增长22.55%,环比增长12.10%。君实生物今年前三季度研发费用16.36亿元,其与辉瑞Paxlovid头对头临床试验亦达到主要研究终点;VV116及开拓药业的普克鲁胺也已进入III期临床研究阶段后期,即将进入药品上市申请阶段。

募集资金降本增效 增强服务实体经济功能

“科创板的投资者更能理解国内企业的商业模式,对中国企业应对困难更有信心,文化理念更为契合。”集成电路企业复旦微电如此阐述赴科创板上市的原因。早在2000年,复旦微电即在香港创业板上市,发行股票1.25亿股,每股发行价港币0.80元,共募集资金1亿元港币。时隔21年,复旦微电再次上市并登陆科创板,发行股票1.2亿股,每股发行价人民币6.23元,共募集资金7.48亿元。

包括复旦微电在内的科创板12家多地上市公司在科创板IPO合计募集资金1,135.98亿元,大幅超过境外IPO合计募资总额,后者约为港币506亿元。与此同时,12家公司科创板IPO发行费用合计26.43亿元,综合IPO发行费率2.33%,也低于境外的3.18%。其中春立医疗最为典型,2015年在香港联交所以每股港币13.88元募集资金2.66亿港元,发行费率14.24%;2021年在科创板以每股人民币29.81元募集资金11.46亿元,发行费率仅为6.84%。

科创板服务实体经济的功能通过募集资金和实施募投项目得以体现。复旦微电科创板上市融资后,其募投项目“可编程片上系统芯片研发及产业化项目”目标研发并生产嵌入AI神经网络算法硬核加速器的可编程智能SOC芯片,其项目产品于2021年第三季度完成设计定型,项目在当年和次年上半年分别实现销售收入1.69亿元和1.37亿元。

流动性和估值比较优势显著 上市公司归属感满满

流动性和估值是上市公司选择上市地的重要衡量标准,多地上市公司对此更有发言权。对于选择科创板上市的原因,君实生物认为:“科创板和境外交易所的各自定位不同,科创板投资者范围广泛及更高的流动性,能进一步加深国内资本市场对企业的了解及认可,帮助企业树立品牌形象,拓展市场认知度。”诺诚健华也表示:“科创板主要以境内机构投资者为主。相比于境外,与境内投资者的交流渠道更加顺畅,便于投资者更熟悉公司、更容易理解公司的商业模式和经营环境,从而给出更合理的估值。”

上市公司的主观感受在交易数据上也能有所验证。以年换手率(全年成交量合计/流通股本)观察两地流动性差异,12家公司2022年在科创板年换手率平均达501%,H股对应数据为143%。其中,复旦微电、时代电气差异最大,科创板年换手率差分别达704和657个百分点;以股价年均值(全年成交额/全年成交量)反映估值差异,12家公司2022年在科创板股价均值比H股平均高出107.6%(按11月10日人民币汇率中间价换算)。其中,溢价最高的是复旦张江的247.54%,其科创板股价年均值为人民币11.03元,港股为3.44港元。

10月31日,首批科创板做市商已正式开展科创板股票做市交易业务,为科创板股票在二级市场提供买卖双向报价,此举将进一步注入持续流动性,上市公司和投资者都将从中获益。

创新药企“回A”成潮流 科创板聚集效应初显

科创板12家多地上市公司半数以上为创新药企,分别为百济神州、君实生物、康希诺、荣昌生物、诺诚健华、复旦张江。创新药企投入资金大、投资周期长的特点,曾一度制约其在境内资本市场的融资能力。科创板的设立,为创新药企带来了制度红利。得益于多元包容的发行上市条件和创新的持续监管制度,科创板创新药企已形成一定规模的产业集群,包含两地上市公司在内目前已上市的创新药企业数量已达23家。

借助科创板,创新药企进一步实现资源要素配置的前移,公司得以在成长阶段获得很多成熟期企业才拥有的优质资源,在科研、资金、人才、市场等方面很多公司都得到了助力,经营驶入快车道。例如,百济神州的核心产品泽布替尼与伊布替尼的头对头临床试验已于近期取得无进展生存期(PFS)的优效性结果;康希诺先后推出重组腺病毒载体疫苗注射剂型和吸入用剂型,被世卫组织列入“紧急使用清单”,推动构筑全球抗疫防线;君实生物合作研发的VV116已在乌兹别克斯坦获批紧急使用等。

红筹回归渐成熟 科创板发挥制度型开放“试验田”作用

2020年2月27日,华润微正式登陆科创板,成为第一家在境内上市的红筹企业,打开了红筹公司登陆资本市场的新篇章;同年7月,中芯国际在科创板上市,成为首家“A H”上市的红筹公司。九号公司同时成为首家在境内发行存托凭证并上市的红筹企业,开辟了红筹回归的新路径;2021年12月,已在美国纳斯达克和香港联交所两地上市的百济神州再次选择在科创板上市,成为首家三地上市红筹公司。截至目前,已有6家红筹公司登陆科创板,红筹回归的路径在科创板愈渐成熟。

九号公司在谈及红筹回归如此表示:“作为一家注册地在开曼群岛,主要经营活动在境内,存在双重股权结构及VIE架构等公司治理特殊安排的红筹企业,此前在境内尚无上市先例。以往公司这种情况在国内A股上市非常困难,但科创板的设立让我们赶上了一个迄今最好的时代。自从成功登陆科创板后,各级员工受到很大鼓舞,可以更加心无旁骛地搞科技创新。我们切实感受到了顶层设计和政策改革释放的巨大红利,为广大科技创新企业带来了前所未有的发展机遇。”

业内专家表示,除了受益于在科创板的上市发展,这些“国际范儿”的公司对于境内外资本市场交易制度、融资效率、监管环境等基础制度的差异会有更深的体会,也将为科创板未来更好地深化改革,完善创新制度,提升服务实体经济功能提供很好的参考和借鉴,科创板的未来必将更加美好。(记者 李静 北京报道)

附1:科创板两地上市公司清单

附2:科创板红筹上市公司清单

来源:经济参考报