宏观市场概况

全球市场概况

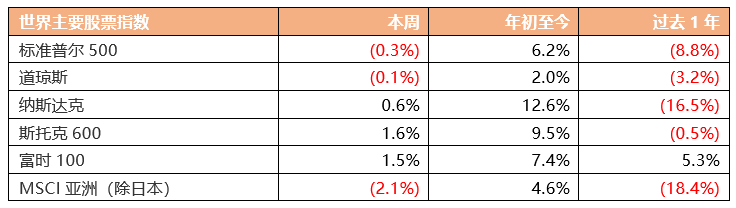

上周美股市场表现,标准普尔500指数跌0.3%,道琼斯工业指数跌0.1%,纳斯达克指数涨0.6%。美联储梅斯特表示,不支持美联储改变2%的通胀目标;预计美国不会陷入经济衰退;零售销售数据显示美国的经济具有韧性。美联储布拉德表示,不排除支持3月加息50个基点的可能性;倾向于尽快达到5.375%的政策利率峰值;怀疑劳动力市场是否会像一些人预期的那样降温,但通胀仍可能下降,因为商业竞争强度和预期仍然很低。美国国会预算办公室(CBO)发布的未来10年预算预期报告称,根据国会预算办公室的预测,美国联邦政府2023年的财政赤字总额约为1.4万亿美元,2024至2033年期间的年度财政赤字平均为2万亿美元。美联储威廉姆斯表示,美联储可能会在2024年、2025年降息,以反映较低的通胀;年底联邦基金利率在5.00%至5.50%之间的前景看来是合理的;美联储有可能需要将利率提高到高于目前预期的水平;就业市场强劲导致高通胀风险上升。 美联储哈克:美联储还没有结束加息周期,但可能已经接近了;预计在今年的某个时候,政策利率将有足够的限制性,以使利率维持在该位置不变。

美国上周初请失业金人数为19.4万人,预期20万人,前值自19.6万人修正至19.5万人。至2月4日当周续请失业金人数169.6万人,预期169.5万人,前值修正至168万人。美国1月零售销售环比升3%,创近两年最大升幅,远超市场预期的升1.8%。1月核心零售销售环比升2.3%,同样远超市场预期。美国1月工业产出环比持平,预期升0.5%,前值由降0.7%修正至降1%。美国2月纽约联储制造业指数为-5.8,预期-18,前值32.9。美国1月进口物价指数同比升0.8%,预期升1.4%,前值升3.5%;环比降0.2%,预期降0.2%,前值自升0.4%修正至降0.1%;出口物价指数同比升2.3%,预期升2.8%,前值升5%;环比升0.8%,预期降0.2%,前值自降2.6%修正至降3.2%。

欧洲市场方面,欧洲斯托克指数涨1.6%,富时100指数涨1.5%。欧洲央行管委马赫鲁夫表示,预计终端利率将高于3.5%;达到终端利率后,将会保持一段时间;现在说欧洲央行今年会降息还为时过早。欧洲央行称,将坚持以稳定的速度大幅提高利率,并将利率保持在一个有足够限制性的水平,以确保通胀及时回到2%的中期目标。欧洲央行行长拉加德:打算在3月加息50个基点;将在3月加息后评估其后的利率路径;限制性的利率水平将降低通货膨胀;尽管大多数长期通胀预期指标目前维持在2%左右,但这些指标值得继续监测;未来资产购买计划的缩减速度有待确定。欧盟委员会预计将欧元区2023年经济增速预期从此前的0.3%上调至0.9%,通胀预期从此前的6.1%下调至5.6%;2024年经济增速预期不变,为1.5%,通胀预期从此前的2.6%下调至2.5%。英国1月CPI同比升10.1%,低于市场预期的10.3%,为连续第三个月放缓,环比则下降0.6%。核心CPI同比升5.8%,同样低于预期,环比则下降0.9%。欧元区2022年第四季度GDP修正值同比升1.9%,预期升1.9%,初值升1.9%;环比升0.1%,预期升0.1%,初值升0.1%。欧元区去年12月工业产出同比降1.7%,预期降0.7%,前值上修至升2.8%;环比降1.1%,预期降0.8%,前值上修至升1.4%。当月季调后贸易帐逆差181亿欧元,预期逆差160亿欧元,前值逆差152亿欧元。

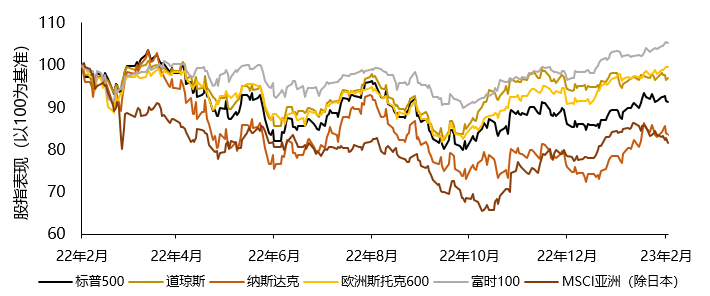

世界主要股票指数过去一年表现

资料来源:彭博,Wind截至2023年2月17日

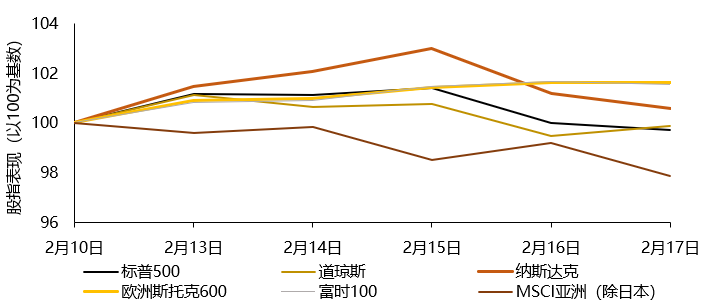

世界主要股票指数上周表现

资料来源:彭博,Wind截至2023年2月17日

资料来源:彭博,Wind 截至2023年2月17日

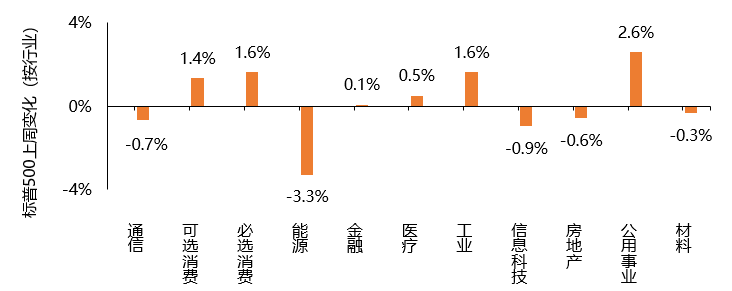

标普500指数板块表现方面,上周各板块涨跌各异。上涨板块中,公用事业板块录得最大涨幅,上涨2.6%。其他上涨板块中,必选消费板块、工业板块和可选消费板块都有超过1%涨幅,分别上涨1.6%、1.6%和1.4%。上周下跌板块为能源板块, 录得最大跌幅3.3%,其他下跌板块为信息科技板块、通信板块、房地产板块和材料产板块,分别下跌0.9%、0.7%、0.6%和0.3%。

资料来源:彭博,截至2023年2月17日

中国内地/中国香港市场概况

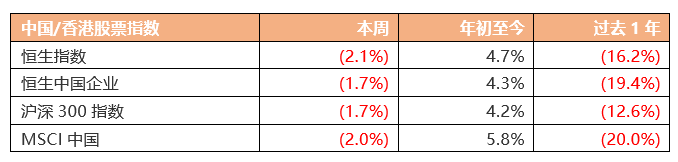

中国内地股市方面,沪深300指数上周跌1.7%。国家发改委主任何立峰表示,将加快发展方式绿色转型,深入推进环境污染防治,全面加强资源节约,积极稳妥推进碳达峰碳中和,协同推进降碳、减污、扩绿、增长,推进生态优先、节约集约、绿色低碳发展。国务院关税税则委员会公布对美加征关税商品第十次排除延期清单,对《国务院关税税则委员会关于对美加征关税商品第八次排除延期清单的公告》中的相关商品,自2023年2月16日至2023年9月15日,继续不加征我为反制美301措施所加征的关税。月17日,证监会网站显示,就2023年3月31日生效实施的《境内企业境外发行证券和上市管理试行办法》,中国证券监督管理委员会与香港证券及期货事务监察委员会今天签订监管合作备忘录,以进一步加强有关境内企业香港上市相关事宜的监管合作。

数据显示,截至2月16日,今年以来A股股权融资2,084.39亿元;其中,IPO募资244.53亿元,再融资1,839.86亿元。业内人士预期,全面注册制改革落地后,市场不会出现扎堆上市、短期新股供给大扩容局面。据第一财经根据《中国统计年鉴2022》与2022年经济社会发展数据梳理发现,2022年末,我国城镇常住人口达到92,071万人,比2021年增加646万人,新增城镇人口创下42年来新低。据银保监会,截至2022年四季度末,我国银行业金融机构本外币资产总额379.4万亿元,同比增长10%;商业银行不良贷款余额3万亿元,不良贷款率1.63%。2022年全年,商业银行累计实现净利润2.3万亿元,同比增长5.4%。

恒生指数上周跌2.1%,恒生中国企业指数跌1.7%。金管局副总裁阮国恒表示,虽然2022年极具挑战性,全球主要市场急速收紧,但香港银行业依然保持稳健,银行业税前营运盈利增长19.3%。根据金管局公布的数据,2022年香港银行业盈利恢复增长,税前营运盈利按年增长19.3%。2022年净息差1.31%,按年扩大0.33个百分点。对此阮国恒指出,部分原因是受惠利率上升,但2023年银行盈利水平仍要视乎信贷及成本等因素。香港金管局公布2023年1月底综合利率。反映银行平均资金成本的综合利率在2023年1月底为2.17厘,较2022年12月底的2.11厘上升6个基点。综合利率上升,主要反映月内存款的加权资金成本增加。

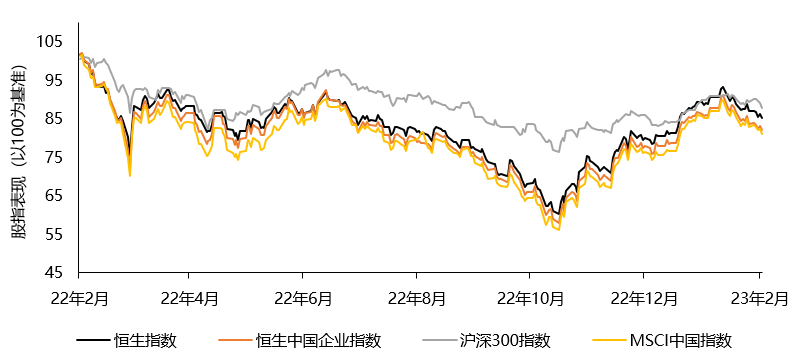

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,Wind截至2023年2月17日

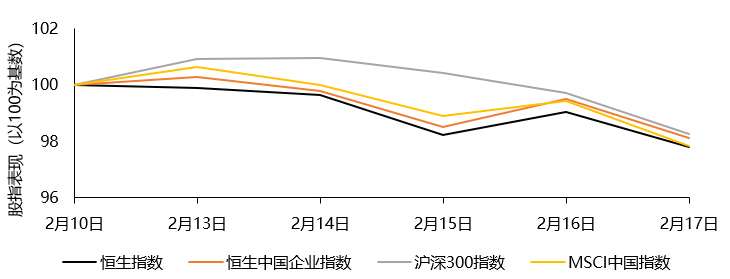

中国内地/中国香港股票指数上周表现

资料来源:彭博,Wind截至2023年2月17日

资料来源:彭博,Wind截至2023年2月17日

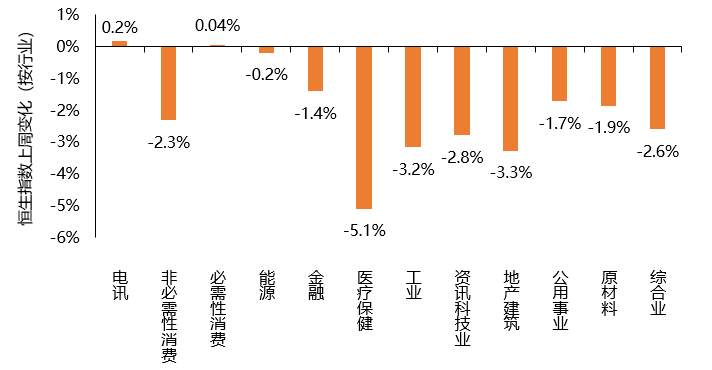

恒生指数行业板块表现方面,上周内各板块大部分下跌。下跌板块中,医疗保健板块录得最大跌幅5.1%。其余下跌板块中,地产建筑板块和工业板块分别下跌3.3%和3.2%。上周唯二上涨板块为电讯板块和必需性消费板块,分别微涨0.2%和0.04%。

恒生指数上周各行业表现

资料来源:Wind,截至2023年2月17日

来源:天风国际