美国当周EIA原油库存增加242.3万桶,预期增加245.7万桶,前值414万桶。EIA公布月度短期能源展望报告,预计2023年美国原油需求增速为-3.00万桶/日,此前为46.00万桶/日。美国2022年12月贸易帐-674亿美元,预期-685亿美元,前值-615亿美元。美国2022年12月批发库存环比0.1%,预期0.1%,前值0.1%。美国密歇根大学2月美国消费者信心指数初值为66.4,高于预期的65.1,升上13个月高位。英国1月建筑业PMI 48.4,预期48.5,前值48.8。英国2022年12月GDP月率-0.5%,预期-0.3%,前值0.1%。英国第四季度GDP年率修正值0.4%,预期0.4%,前值1.9%。

美国初请失业金人数上周录得19.6万,为2023年1月7日当周以来新高,预期为19万人,前值为18.3万人。

图1:美国失业金领取人数与失业率的关系图

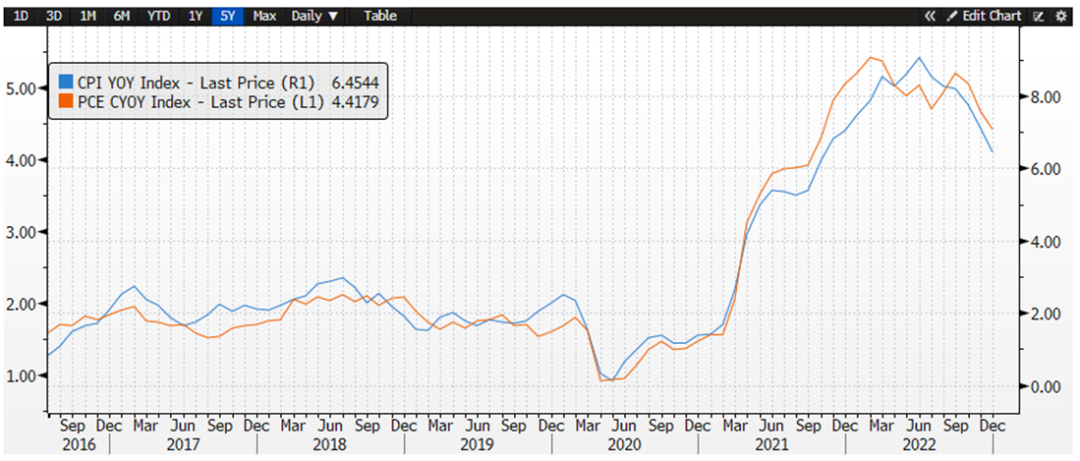

图1:美国失业金领取人数与失业率的关系图 图2:美国通胀与核心PCE的走势

图2:美国通胀与核心PCE的走势新增就业人数远超预期的1月美国非农就业报告公布后,美联储主席鲍威尔首次发声。他认为,超预期强劲的就业增长展示了为什么说美联储遏制通胀的战斗可能是艰难的。他没有直接回答就业报告怎样影响联储官员的看法,称假如就业市场仍如此火爆,联储加息可能就得加码。在鲍威尔发表讲话前,市场十分担心,1月非农报告大超预期会让鲍威尔翻脸,以毫不掩饰的鹰派立场或其它方式震惊世界,然而,鲍威尔却罕见地没有泼冷水,他在本次讲话中重申“通胀下行进程已经开始”的乐观看法,让投资者相信,非农报告并没有扭转鲍威尔的偏鸽派看法。对此,部分华尔街大行认为,鲍威尔相信虽然通胀降至目标水平可能需要更长的时间,但下行的趋势并没有改变。美银首席经济学家Michael Gapen甚至将其今天公布的一篇美联储后续观察报告命名为“沃尔克已经远去,希望通胀无痛下行”。言下之意,美联储已经不再像一年前那样超级鹰派。

欧洲央行行长拉加德称,抗通胀并未大功告成,央行实现通胀目标的决心不容置疑,需要利率达到限制性并保持这一水平;通胀前景的风险更均衡,经济比之前预期更具韧性,近期将保持疲软,物价压力仍强劲,通胀还太高;应立即撤除避免物价冲击的财政刺激,财政措施可能激化通胀压力,迫使央行强力回应。

国家统计局发布了2023年1月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。1月份,受春节效应和疫情防控政策优化调整等因素影响,居民消费价格有所上涨。从环比看,CPI由上月持平转为上涨0.8%。其中,食品价格上涨2.8%,涨幅比上月扩大2.3个百分点,影响CPI上涨约0.52个百分点。食品中,受春节等季节性因素影响,鲜菜、鲜菌、鲜果、薯类和水产品价格分别上涨19.6%、13.8%、9.2%、6.4%和5.5%,涨幅比上月均有扩大;生猪供给持续增加,猪肉价格下降10.8%,降幅比上月扩大2.1个百分点。非食品价格由上月下降0.2%转为上涨0.3%,影响CPI上涨约0.25个百分点。非食品中,随着疫情防控政策优化调整,出行和文娱消费需求大幅增加,飞机票、交通工具租赁费、电影及演出票、旅游价格分别上涨20.3%、13.0%、10.7%和9.3%。1月份,受国际原油价格波动和国内煤炭价格下行等因素影响,工业品价格整体继续下降。从环比看,PPI下降0.4%,降幅比上月收窄0.1个百分点。其中,生产资料价格下降0.5%,降幅收窄0.1个百分点;生活资料价格下降0.3%,降幅扩大0.1个百分点。输入性因素影响国内石油相关行业价格下行,其中石油和天然气开采业价格下降5.5%,石油煤炭及其他燃料加工业价格下降3.2%,化学原料和化学制品制造业价格下降1.3%。煤炭保供持续发力,煤炭开采和洗选业价格由上月上涨0.8%转为下降0.5%。

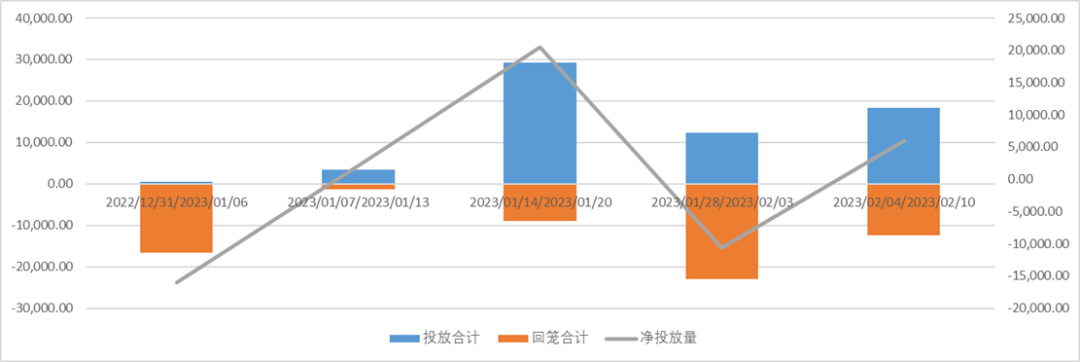

上周央行累计18400亿逆回购投放,无MLF投放,上周累计12380亿逆回购到期,无MLF到期,合计净投放6020亿。

图3:中国央行近期公开市场操作

图3:中国央行近期公开市场操作上周美国2年期国债收益率周升19.55bps,5年期收益率按周升20.31bps,10年期收益率按周升13.90bps,2-10年的利差为-82.05bps,利差继续倒挂且边际走阔。

表1:美国国债收益率率曲线

表1:美国国债收益率率曲线上周中国十年期国债活跃收益率报2.896%,与上周持平。

表2:中国国债收益率

表2:中国国债收益率 图4:中美10年期利差走势图

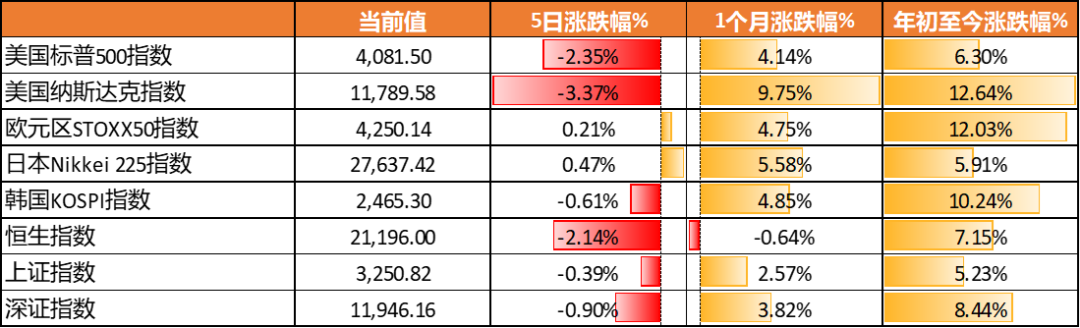

图4:中美10年期利差走势图上周全球股市避险情绪升温,标普500指数5日跌-2.35%,纳斯达克指数跌-3.37%,欧元区STOXX50指数涨0.21%,日经指数涨0.47%,恒生指数跌-2.14%,上证、深证指数分别跌-0.39%、跌-0.90%。

表3:全球主要股票市场表现

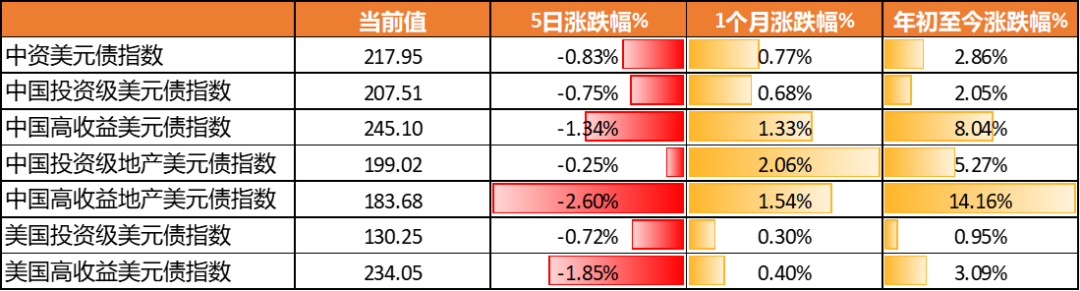

表3:全球主要股票市场表现中资美元债指数5日跌-0.83%,投资级和高收益分别跌-0.75%和跌-1.34%,中国投资级和高收益地产美元债指数分别跌-0.25%和跌-2.60%,美国投资级和高收益分别跌-0.72%和跌-1.85%。

表4:全球债券及中资美元债指数表现

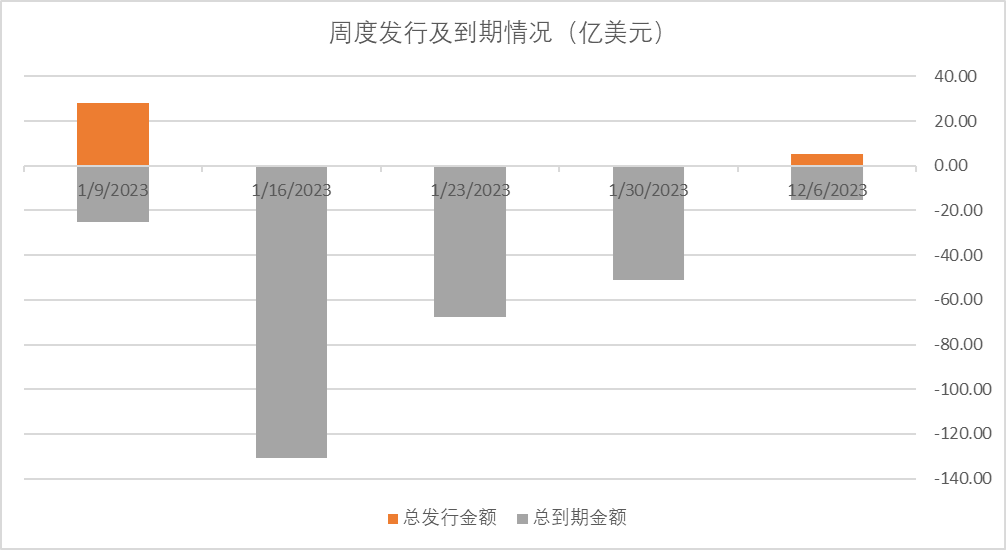

表4:全球债券及中资美元债指数表现上周一级市场发行冷清,共有3笔离岸债券发行。万达商业管理发行本年度第二笔美元债,定价12.375%,规模3亿美元,获得2.7倍认购。绍兴上虞国资发行11.3亿离岸人民币债券,定价4.95%。此外周五安吉国控担保发行364天期欧元债,最终指导价5.5%。

图5:一级市场周度发行及到期情况

图5:一级市场周度发行及到期情况投资级中资美元债方面,我们认为后续美债收益率走势仍主要取决于货币政策收紧路径,而货币政策收紧路径又主要取决于通胀回落的速度,同时也受到经济转弱程度的影响。最新美国公布的CPI按年增6.5%,创一年多以来的新低,核心PCE物价指数环比增长0.3%,符合预期,反映通胀压力在减弱,但就业市场依旧热火,在就业强劲的情形下,需要关注核心通胀回落的节奏,从近期中高频数据来看,房租和二手车领先指数环比均出现一定程度的反弹,提示CPI重要分项房租和二手车的涨价风险。年初以来持续反弹,近期投资级中资美元债利差已经收窄到历史相当低的分位数(当前投资级利差中枢约 115bp,接近 2017 年最低点),短期内利差可能存在小幅波动的压力,短期策略可押注利差走阔。中期来看2023年美债收益率或呈现先涨后跌之势,对于较优质的投资级主体来说,在控制排查持仓风险的前提下,可以适当拉长久期。但对于城投债,监管收紧,需要警惕尾部风险。随着新外债管理办法的发布和遏制新增地方隐性债务,预计2023年城投美元债的发行难度仍较大,净融资和存续规模保持下行趋势。当前城投板块拥挤,舆情事件易引起机构投资者集中抽离资金,加大市场回调幅度。

高收益中资美元债方面,监管托底房市决心坚定,但房地产行业销售、土地、融资好转短期尚未得到数据验证。通过观察中资地产美元债2022年到期情况,1-4月房企的偿债和再融资压力较大。从过往看,年初需求端配置意愿较强,供给端再融资偿债模式下抢跑动力足,对应1月往往是地产美元债发行高峰。若今年1月,一级市场发行如期出现季节性回暖,将有效缓解房企1月到期高峰的偿债压力,反之,可能加剧市场悲观情绪。高收益美元债近期在政策持续利好下涨幅较大,不仅优质房企中短期的美元债价格获得较大程度修复,诸多已出险房企价格上涨幅度也较大,但从基本面来看民营房企融资实质性改善还需时间,销售复苏尚需时日,建议在融资与基本面正式修复前提前布局优质民营地产美元债的左侧配置机会。

本文件由天风国际证券集团有限公司, 天风国际证券与期货有限公司(证监会中央编号:BAV573)及天风国际资产管理有限公司(证监会中央编号:ASF056)(合称“天风国际集团”)编制,所载资料可能以若干假设为基础,仅供专业投资者作非商业用途及参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。任何媒体、网站或个人未经授权不得转载、链接、转贴或以其他方式复制发表本文件及任何内容。已获授权者,在使用本文件或任何内容时必须注明稿件来源于天风国际集团,并承诺遵守相关法例及一切使用的国际惯例,不为任何非法目的或以任何非法方式使用本文件,违者将依法追究相关法律责任。本文件所引用之数据或资料可能得自第三方,天风国际集团将尽可能确认资料来源之可靠性,但天风国际集团并不对第三方所提供数据或资料之准确性负责。且天风国际集团不会就本文件所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意见所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺而负责或承担任何法律责任。本文件中如有类似前瞻性陈述之内容,此等内容或陈述不得视为对任何将来表现之保证,且应注意实际情况或发展可能与该等陈述有重大落差。本文件并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。阅览本文件的人士或在作出任何投资决策前,应完全了解其风险以及有关法律、赋税及会计的特点及后果,并根据个人的情况决定投资是否切合个人的投资目标,以及能否承担有关风险,必要时应寻求适当的专业意见。投资涉及风险。敬请投资者注意,证券及投资的价值可升亦可跌,过往的表现不一定可以预示日后的表现。在若干国家,传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。

来源:天风国际