宏观市场概况

全球市场概况

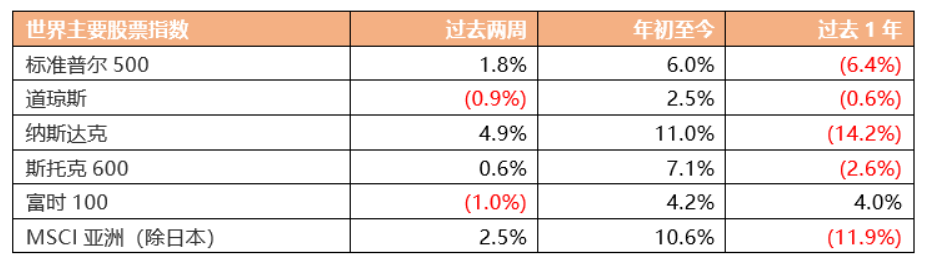

过去两周美股市场表现,标准普尔500指数涨1.8%,道琼斯工业指数跌0.9%,纳斯达克指数涨4.9%。美联储官员正准备连续第二次会议放慢加息速度,并就终端利率进行辩论;在最近的公开讲话和采访中,美联储官员们表示,将加息速度放慢至更传统的25个基点,将让他们有更多时间来评估加息的影响,以便他们决定在哪里停止加息。美联储理事沃勒表示,有充分的证据表明美联储的行动迟缓了经济活动,仍对经济软着陆的可能性持乐观态度;沃勒认为,需要保持高利率,而非在年底前降息;美联储对通胀的看法与市场不同,如果通胀回升,将不会停止加息。美国联邦政府债务达到31.4万亿美元的上限,美国财政部开始采取特别措施,以防止联邦政府违约;美国财长耶伦表示,“暂停发债期”从1月19日开始,将持续到6月5日。美国财政部将使用两个政府运营的退休基金作为财政资源,此举将使财政部在不提高整体债务水平的情况下,能够继续付款。美联储柯林斯表示,政策利率需要上升到可能略高于5%的水平,然后美联储需要将利率维持一段时间;仍然乐观地认为,有办法在不出现重大经济衰退的情况下降低通胀。

美国第四季度实际GDP初值年化环比增2.9%,高于预期的2.6%,较前值3.2%有所回落;第四季度核心PCE物价指数升3.9%,为2021年第一季度以来新低,低于预期的4%,前值为4.7%;实际个人消费支出环比升幅意外降至2.1%,预期为升2.9%。美国12月耐用品订单环比增5.6%,为2020年7月以来最大增幅,远超预期的2.5%。上周初请失业金人数意外降至18.6万人,创2022年4月23日当周以来新低,预期20.5万人。美国12月新屋销售总数年化61.6万户,预期61.7万户,前值由64万户修正至60.2万户。美国1月Markit制造业PMI初值46.8,预期46,前值46.2;服务业PMI初值46.6,预期45,前值44.7;综合PMI初值46.6,预期46.4,前值45。

欧洲市场方面,欧洲斯托克指数涨0.6%,富时100指数跌1.0%。欧洲央行12月会议纪要显示,许多官员最初倾向于加息75个基点,但最终同意加息50个基点,同时拉加德公开承诺在以后的会议上有更多这种幅度的加息举动。欧洲央行行长拉加德表示,仍然需要大幅加息;央行将保持恢复通胀至目标的货币政策路径不变;必须压低欧元区的通胀。欧洲央行管委马赫鲁表示,目前通胀率过高,欧洲央行决心实现2%的通胀目标;利率需要大幅稳步上升,2月和3月需要有与去年12月类似的加息。欧洲央行管委内格表示,利率需要进一步提高,通胀仍有高于预期的风险,如果3月后利率需要进一步提高,自己不会感到惊讶。欧盟统计局数据显示,2022年第三季度,欧元区季调后财政赤字占GDP的3.3%,欧盟财政赤字占GDP的3.2%,环比均明显上升。英国12月预算赤字达到创纪录的274亿英镑,远高于经济学家此前预期为173亿英镑;当月赤字增加主要是受173亿英镑债务利息成本推动,这是历史上12月份最大的涨幅。德国政府发布年度经济报告,将2023年GDP增长预期由萎缩0.4%上调至增长0.2%,通胀预期则由7%下调至6%。欧元区1月制造业PMI初值48.8,为2022年8月以来新高,预期48.5,前值47.8;服务业PMI初值50.7,预期50.2,前值49.8;综合PMI初值50.2,预期49.8,前值49.3。

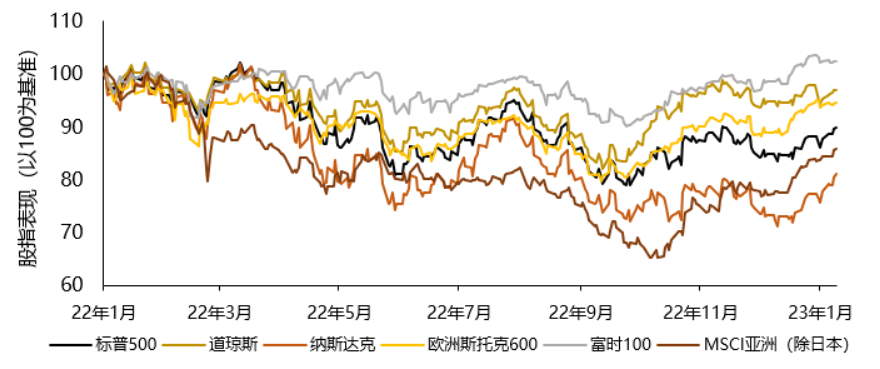

世界主要股票指数过去一年表现

资料来源:彭博,Wind截至2023年1月27日

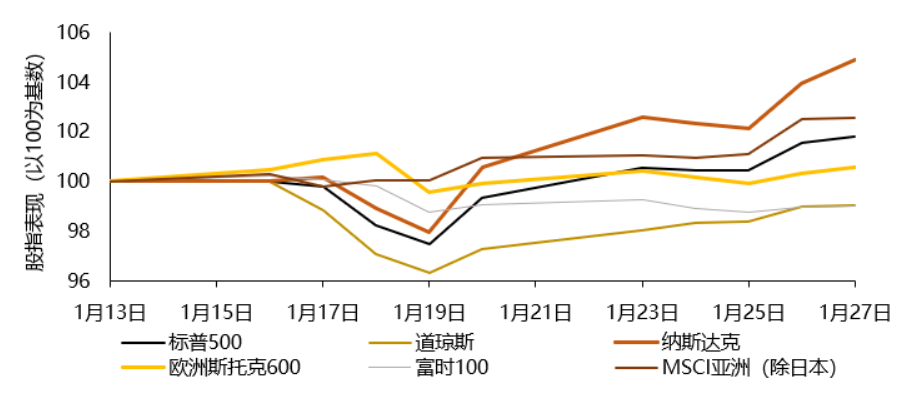

世界主要股票指数过去两周表现

资料来源:彭博,Wind截至2023年1月27日

资料来源:彭博,Wind 截至2023年1月27日

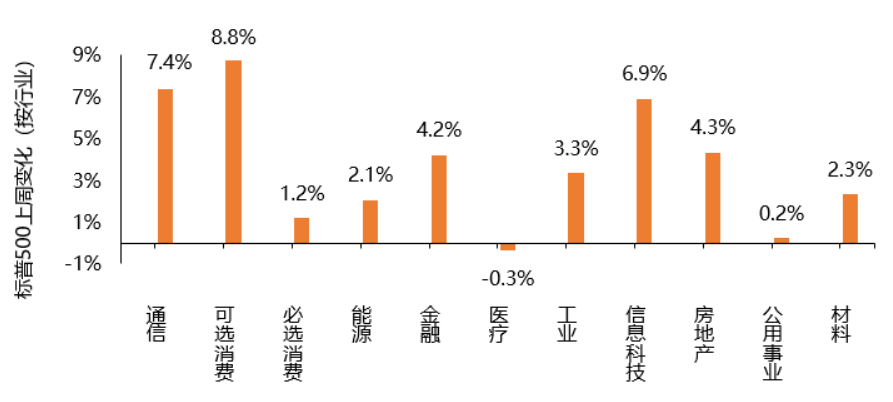

标普500指数板块表现方面,上周各板块普遍上涨。上涨板块中,可选消费板块录得最大涨幅8.8%。其余上涨板块中,通信板块和信息科技板块均有超过5%的涨幅,分别上涨7.4%、6.9%。唯一一个下跌的板块为医疗板块,跌幅0.3%。

资料来源:彭博,截至2023年1月27日

中国内地/中国香港市场概况

中国内地股市方面,沪深300指数过去两周涨2.6%。据经济参考报,我国最新国内生产总值(GDP)数据显示我国国民经济顶住压力持续发展,经济总量再上新台阶;基于新的数据和近期经济回暖表现,海外机构纷纷进一步看好中国经济增长前景,并期待中国经济增长动能提振世界经济。中国社科院金融研究所副所长张明表示,2023年中国经济前景光明,经济增速有望从2022年的3%上下回升至5.5%左右,消费与投资将会取代出口成为经济增长的主要动力。中国首席经济学家朱海斌表示,中国经济将在2023年二季度开始强劲复苏,预计三季度环比增速为7.5%,四季度增速为6.1%,全年增长预测上调至5.6%。国家统计局指出,2023年中国经济一定会整体好转,特别是当前物价总体处在稳定的、可控的状态,为多方面储备使用相关宏观调控政策工具留有比较好的空间。2022年第四季度,公募基金主动增持最多的是医药、传媒、计算机、非银金融、建材等板块,其中,医药板块表现最为突出,是基金主动重仓的第三大板块。财政部、税务总局公告明确,2023年将延续实施部分个人所得税优惠政策,包括上市公司股权激励单独计税优惠政策,以及沪深港通和ETF互联互通个人所得税优惠政策。

中国2022年经济数据重磅出炉,GDP规模再上新台阶,全年GDP突破120万亿元,达到121万亿元,同比增长3%,其中第四季度增长2.9%,好于市场预期。数据显示,2022年年末,全国人口14.12亿人,比上年末减少85万人,全年出生人口956万人,死亡人口1,041万人,人口自然增长率为-0.6。国家统计局数据显示,2022年中国居民人均可支配收入36,883元,比上年名义增长5.0%,扣除价格因素实际增长2.9%,与经济增长基本同步。2022年全国居民人均消费支出24,538元,比上年名义增长1.8%,扣除价格因素影响,实际下降0.2%。31省份2022年全年GDP数据已全部出炉;总量方面,粤苏鲁继续稳坐前三,依次为12.92万亿元、12.29万亿元和8.74万亿元。浙江、河南、四川、湖北、福建、湖南紧随其后;增速方面,福建、江西增速并列第一,均为4.7%。统计局发布数据显示,2022年12月份,我国社会消费品零售总额同比下降1.8%,预期降6.5%,前值降5.9%,全年累计为下降0.2%。规模以上工业增加值同比增长1.3%,预期0.6%,前值2.2%,全年累计为增长3.6%。

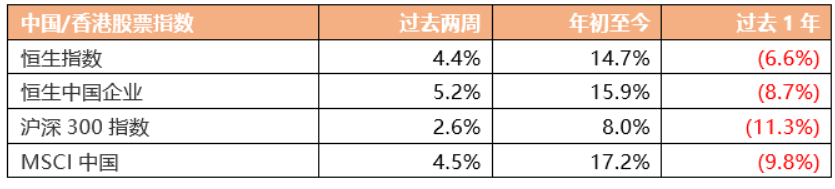

恒生指数过去两周涨4.4%,恒生中国企业指数涨5.2%。春节前夕,行政长官李家超、特区政府3位司长、3位副司长及15位局长通过香港文汇报发表新春贺词,向广大读者和香港市民送上祝福。财政司司长陈茂波指出,透过出席达沃斯世界经济论坛年会的机会,香港团队向全世界展示和说明香港已经回来了;有信心本港经济于今年第二季会强劲反弹,又预计下月底开始,访港内地旅客人数会持续上升。港交所1月26日举行新春开市仪式,港交所行政总裁欧冠升出席仪式时透露,新股市场已见复苏迹象,目前有约100只新股等待发行,相信随着市场情势转趋乐观,今年市况亦会好转。政府统计处指出,2022年12月份香港特区整体出口货值按年跌28.9%至3481亿元,连跌8个月,单月计创1954年后最差。港交所指出,ETP市场在进入2023年来保持强劲势头,今年交易首两周平均每日成交金额达到163亿元,比前两周大幅上升74%。香港会计师公会预计今个财政年度财政赤字将达到1,139亿元,较政府原先估计的563亿超过一倍。香港特区年10月至12月经季节性调整的失业率为3.5%,较9月至11月的3.7%下跌0.2个百分点。

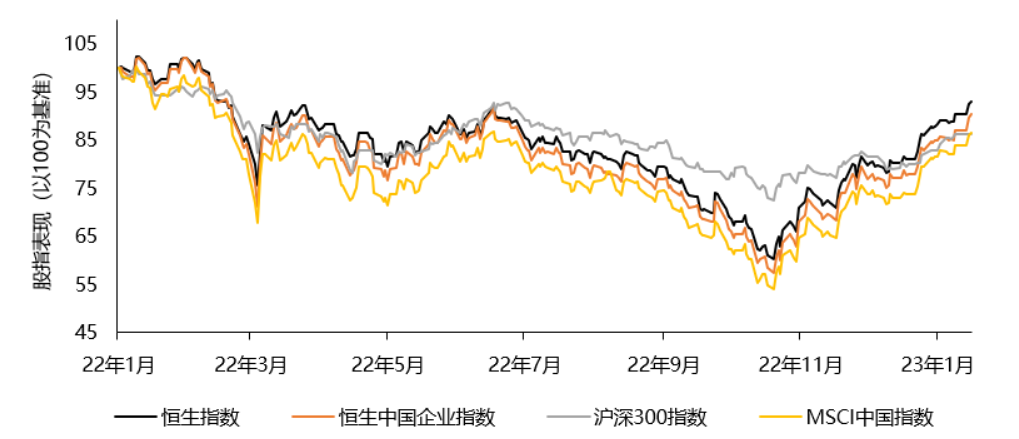

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,Wind截至2023年1月27日

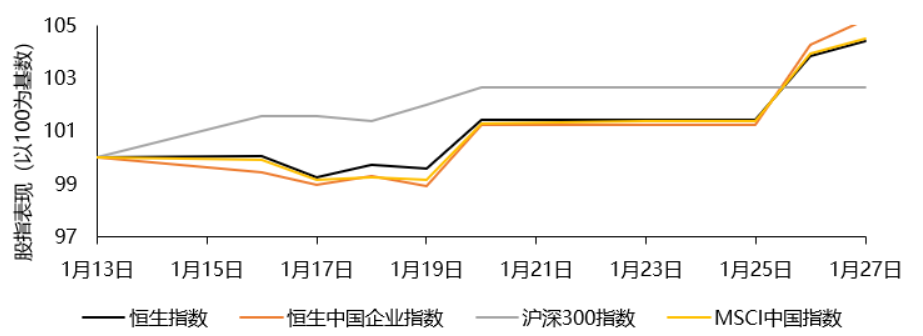

中国内地/中国香港股票指数过去两周表现

资料来源:彭博,Wind截至2023年1月27日

资料来源:彭博,Wind截至2023年1月27日

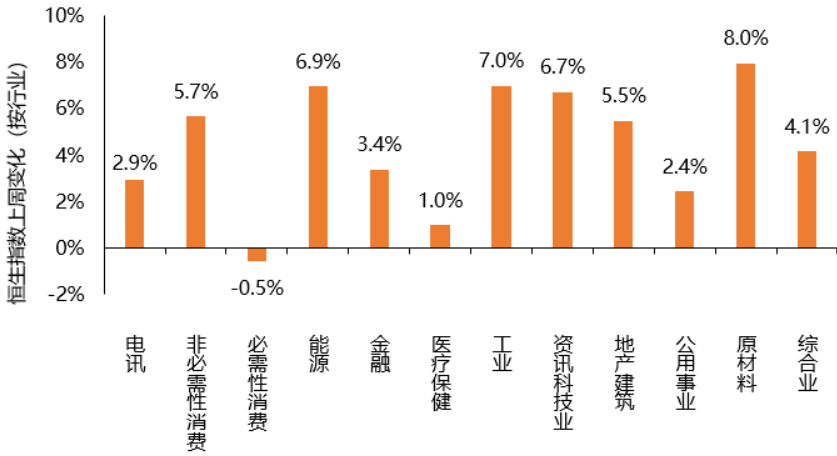

恒生指数行业板块表现方面,过去两周内各板块普遍上涨。上涨板块中,原材料板块录得最大涨幅8.0%,其余上涨板块中,工业板块、能源板块、资讯科技板块、非必需性消费板块和地产板块均有超过5%涨幅,分别上涨7.0%、6.9%、6.7%、5.7%和5.5%。唯一一个下跌的板块为必需性消费板块,跌幅0.5%。

恒生指数过去两周各行业表现

资料来源:Wind,截至2023年1月27日

来源:天风国际