宏观市场概况

全球市场概况

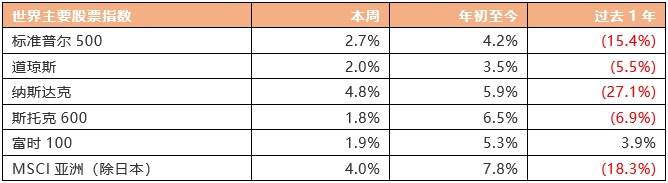

上周美股市场表现,标准普尔500指数涨2.7%,道琼斯工业指数涨2.0%,纳斯达克指数涨4.8%。美国《通胀削减法案》今年开始生效,由于该法案可能引发全球新能源、汽车等产业发展失衡的风险,欧盟、日韩、加拿大等美国经济伙伴近期加大了批评力度,并纷纷酝酿应对措施,加大支出跟进补贴、设立额外拨款融资可能成为选项。 美联储布拉德表示,即使在今天的CPI数据公布之后,通胀仍然极高,通胀仍远高于美联储的目标,但正在放缓;美联储的政策将通胀预期保持在可控范围内,未来通胀将降至2%。美联储巴尔金表示,倾向于放缓加息步伐,终端利率可能会更高;倾向于让美联储的资产负债表完全由国债构成;预计通胀将变得更加持久;随着整个曲线上的远期实际利率转为正值,倾向于更谨慎地加息。美联储贴现利率会议纪要显示,9个地方联储要求将贴现利率上调50个基点至4.5%,达拉斯、亚特兰大和里士满3个地方联储寻求维持不变。 亚特兰大联储主席博斯蒂克表示,2023年的基本预测是GDP将增长1%,不会出现经济衰退。认为今年通胀率可能会降至3%左右,尽管美联储的政策调整需要时间才能发挥作用。

美国劳工部最新数据显示,美国2022年12月CPI同比上涨6.5%,符合市场预期,涨幅创2021年10月以来最小;环比则下降0.1%,为两年半来首次环比下降;2022年12月核心CPI同比上涨5.7%,创2021年12月以来最低水平。同时公布的上周初请失业金人数录得20.5万,低于预期的21.5万,显示劳动力市场依然强劲。美国去年11月批发销售环比降0.6%,预期升0.5%,前值由升0.4%修正至0%。美国去年12月出口物价指数同比升5%,预期升7.3%,前值升6.3%,环比降2.6%,预期降0.5%,前值降0.4%;进口物价指数同比升3.5%,预期升2.2%,前值升2.7%,环比升0.4%,预期降0.9%,前值降0.7%。

欧洲市场方面,欧洲斯托克指数涨1.8%,富时100指数涨1.9%。欧洲央行管委霍尔茨曼:利率必须进一步大幅上升,以达到足够限制性的水平,确保通胀及时回归目标。欧洲央行管委森特诺表示,欧洲央行正在接近这轮加息进程的尾声;1月和2月通胀可能会有一些阻力,但将从3月开始再次下降。欧洲央行发文表示,预计未来几个季度,整个欧元区的工资增长预计将非常强劲,这加强了进一步加息的理由;但鉴于通胀仍居高不下,实际工资仍有可能下滑。德国总理朔尔茨将呼吁欧盟创建新的联合融资工具,以帮助欧盟成员国与美国对绿色技术的补贴计划进行竞争;欧盟和各成员国越来越怀疑拜登政府是否会对其3,700亿美元的绿色投资计划做出任何有意义的改变。英国去年11月GDP环比意外增长0.1%,经济学家预期为下滑0.2%,前值为0.5%。这意味着英国经济可能会避免陷入衰退。德国经济2022年GDP初值大幅放缓至1.9%,远远低于2021年的2.6%,但略高于市场预计的1.8%。欧元区2022年11月工业产出同比升2%,预期升0.5%,前值升3.4%;环比升1%,预期升0.5%,前值自降2%修正至降1.9%。

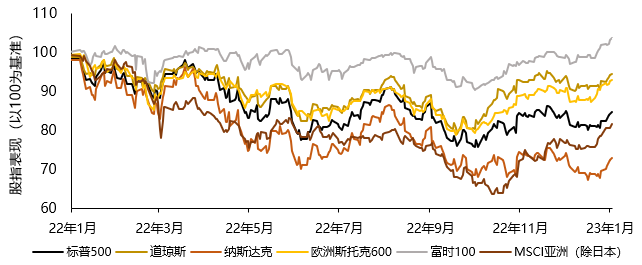

世界主要股票指数过去一年表现

资料来源:彭博,Wind截至2023年1月13日

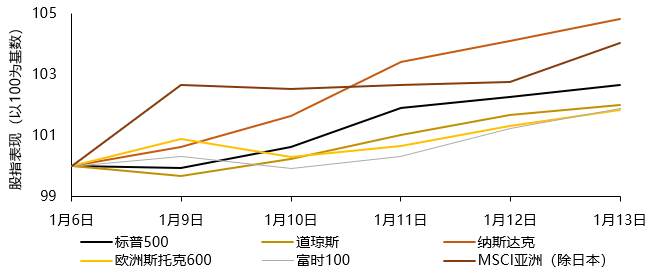

世界主要股票指数上周表现

资料来源:彭博,Wind截至2023年1月13日

资料来源:彭博,Wind 截至2023年1月13日

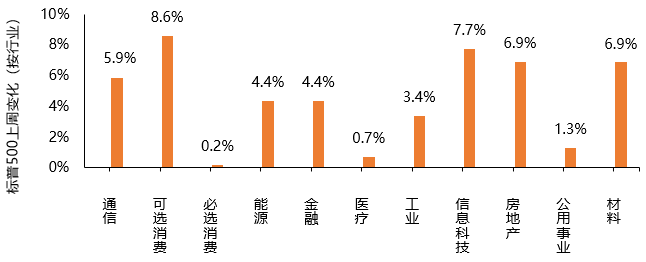

标普500指数板块表现方面,上周各板块普遍上涨。上涨板块中,可选消费板块录得最大涨幅8.6%。其余上涨板块中,信息科技板块、房地产板块、材料板块和通信板块均有超过5%的涨幅,分别上涨7.7%、6.9%、6.9%和5.9%。医疗板块和必选消费板块涨幅较小,分别上涨0.7%和0.2%。

资料来源:彭博,截至2023年1月13日

中国内地/中国香港市场概况

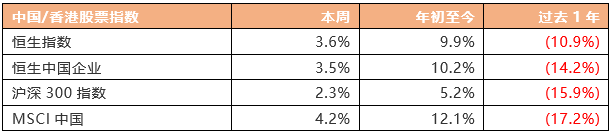

中国内地股市方面,沪深300指数上周涨2.3%。央行有关负责人表示,发达经济体货币政策调整对我国影响有限,下一步继续综合施策,积极稳妥应对发达经济体货币政策调整;预计今年我国通胀水平总体仍将保持温和,但也要关注通胀反弹的潜在可能性。国务院领导人考察市场监管总局并主持召开座谈会强调,着力稳增长稳就业稳物价,保持经济运行在合理区间;当前经济保持恢复态势,但市场主体特别是中小微企业、个体工商户困难较大,并且遇到新问题;要保持政策稳定性,继续抓好稳经济一揽子政策和接续措施落实。人社部部长王晓萍表示,2022年我国就业局势保持总体稳定,全国城镇新增就业1,206万人,提前超额完成1,100万人的全年目标任务。国务院联防联控机制专家表示,我国短期内由XBB系列变异株引发大规模流行的可能性低;单纯感染产生的免疫保护力,不如感染加上接种疫苗产生的混合免疫力保护作用强,建议还是要接种疫苗。

国家统计局公布数据显示,中国2022年12月份CPI同比上涨1.8%,涨幅比上月扩大0.2个百分点,环比则由上月的下降0.2%转为持平;当月PPI同比下降0.7%,降幅比上月收窄0.6个百分点。据海关统计,2022年我国货物贸易进出口总值42.1万亿元,同比增长7.7%,规模再创历史新高,连续6年保持世界第一货物贸易国地位;其中,出口23.97万亿元,增长10.5%;进口18.1万亿元,增长4.3%。2022年12月份,我国货物贸易进出口总值3.77万亿元,同比增0.6%;其中,出口2.16万亿元,同比降0.5%,进口1.61万亿元,同比增2.2%。

恒生指数上周涨3.6%,恒生中国企业指数涨3.5%。全国政协副主席、国务院港澳事务办公室主任夏宝龙在“保证香港国安法准确实施”专题研讨会上表示,制定实施香港国安法,是一国两制实践发展的重要里程碑。财政司司长陈茂波指,不少龙头创科企业及高技术初创公司都积极考虑在港设国际总部,也有不少公司正部署来港上市。国际评级机构惠誉表示看好香港今年的经济表现,预期香港今年全年经济增长2.2%;IMF预期,全球经济要到2024年才会回复上升,而亚太区今年GDP增长有望跑赢其他地区,但增长幅度料仅5.5%。贝恩公司与恒生银行发布的研究显示,约60%的香港中小企业预计今年将拿出至少15%的收入投资大湾区。去年第四季度两岸及港澳消费者信心指数结果公布,香港消费者信心整体指数录得86.8,较上一季度显着上升35.2%。

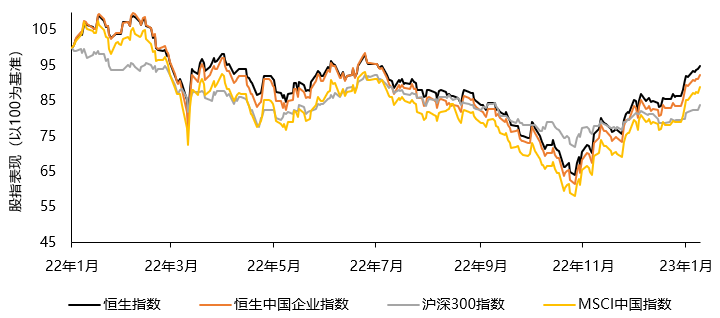

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,Wind截至2023年1月13日

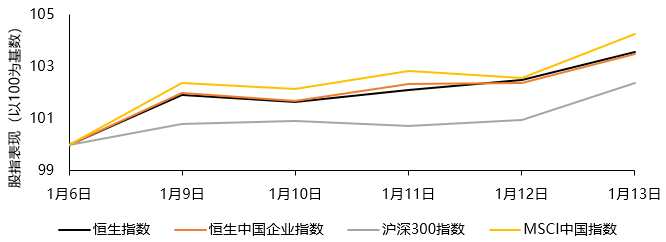

中国内地/中国香港股票指数上周表现

资料来源:彭博,Wind截至2023年1月13日

资料来源:彭博,Wind截至2023年1月13日

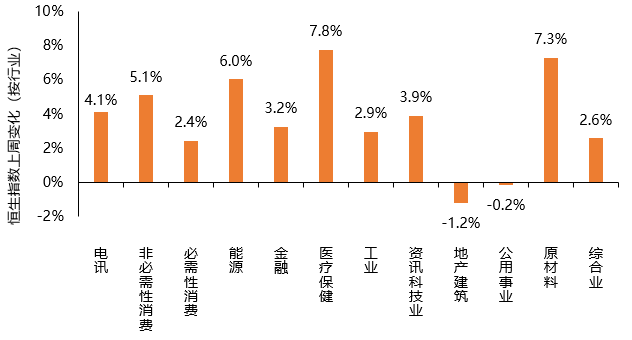

恒生指数行业板块表现方面,上周各板块大部分上涨。上涨板块中,医疗保健板块录得最大涨幅7.8%,其余上涨板块中,原材料板块、能源板块和非必需性消费板块均有超过5%涨幅,分别上涨7.3%、6.0%和5.1%。上周下跌板块为地产建筑板块和公用事业板块,分别下跌1.2%和0.2%。

恒生指数上周各行业表现

资料来源:Wind,截至2023年1月13日

来源:天风国际