宏观市场概况

全球市场概况

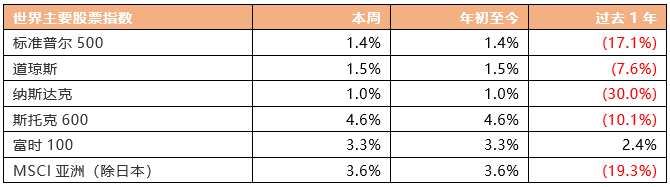

上周美股市场表现,标准普尔500指数涨1.4%,道琼斯工业指数涨1.5%,纳斯达克指数涨1.0%。美联储会议纪要显示,与会者确认需要放慢加息步伐,但并没有流露出2023年要降息的想法,给转向的希望泼冷水;与会者还担心市场过于乐观,未来加息后利率达到的水平将比投资者预料的高。美联储布拉德表示:利率将在2023年变得足够限制性,劳动力市场依然强劲,通胀可能放缓,随后符合预期;美联储的行动与更多加息的前景有助于抑制通货膨胀,美联储的政策还没有限制性,但很快就会有更多的加息;美国GDP可能放缓至2%左右的潜在水平,数据将决定下次会议加息25或50个基点。 美联储卡什卡利表示,至少在未来几次会议上继续加息将是合适的,直到美联储有信心通胀会见顶;美联储应该维持目标利率,预测终端利率将在5.4%。美国银行首席经济学家迈克尔·加彭表示,2023年对美国人来说将是“困难的”,他预计2023年美国或面临经济衰退。

美国2022年12月ADP就业人数增23.5万人,远超预期的增15万人,前值增12.7万人。当月工资增长为自3月以来新低,所有行业的年薪同比增长7.3%。美国上周初请失业金人数意外降至20.4万,好于经济学家预期的22.5万人,当周续请失业金人数降至169.4万人,也低于预期。美国消费技术协会最新预测显示,由于“即将到来的衰退和通胀”拖累需求,2023年消费者科技支出预计将下降2.4%,至4,850亿美元,连续第二年萎缩。美国2022年12月Markit服务业PMI终值为44.7,创8月以来新低、且连续6个月萎缩,预期及初值均为44.4;美国2022年12月Markit制造业PMI终值为46.2,创2020年5月以来新低,预期为46.2,前值为46.2。美国12月ISM制造业PMI为48.4,创2020年5月以来新低,预期为48.5,前值为49。

欧洲市场方面,欧洲斯托克指数涨4.6%,富时100指数涨3.3%。欧洲央行行长拉加德表示,鉴于欧盟委员会预测,2023年欧盟和欧元区GDP均仅增长0.3%,远低于春季经济展望报告中均增长2.3%的预测;不少分析机构则给出了更为悲观的判断,认为2023年欧元区经济将陷入负增长。欧洲央行管委内格尔表示,欧洲央行需要对通胀采取进一步行动;出于对经济的担忧而采取谨慎行动是错误的;对能够避免严重的经济衰退持乐观态度。英国首相苏纳克发表新年演讲表示,英国今年会将通货膨胀率下调一半,英国政府将下调国家债务,解决英国民众就医难的问题。欧元区2022年11月PPI同比升27.1%,预期升27.5%,前值升30.8%;环比降0.9%,预期降0.9%,前值降2.9%。英国2022年12月服务业PMI终值为49.9,预期50,初值50,11月终值48.8;综合PMI终值为49,预期49,初值49,11月终值48.2。欧元区2022年12月服务业PMI终值为49.8,预期49.1,初值49.1,11月终值48.5;综合PMI终值为49.3,预期48.8,初值48.8,11月终值47.8。

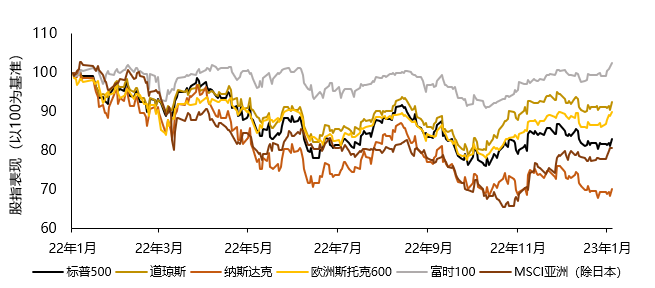

世界主要股票指数过去一年表现

资料来源:彭博,Wind截至2023年1月6日

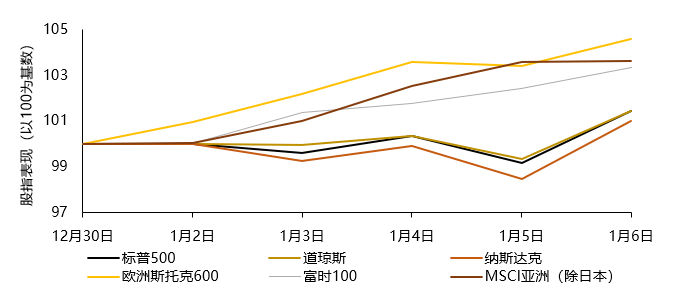

世界主要股票指数上周表现

资料来源:彭博,Wind截至2023年1月6日

资料来源:彭博,Wind 截至2023年1月6日

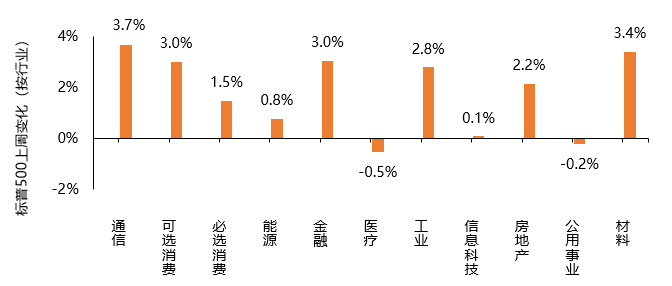

标普500指数板块表现方面,上周各板块普遍上涨。上涨板块中,通信板块录得最大涨幅3.7%。其余上涨板块中,材料板块、可选消费板块和金融板块分别上涨3.4%、3.0%和3.0%。上周两个下跌板块中,医疗板块和公用事业板块分别下跌0.5%和0.2%。

资料来源:彭博,截至2023年1月6日

中国内地/中国香港市场概况

中国内地股市方面,沪深300指数上周涨2.8%。国务院国资委部署2023年国资央企重点工作,强调要组织开展新一轮国企改革深化提升行动,着力打造一批创新型国有企业;要聚焦战略安全、加快打造现代产业链链长,积极开拓新领域新赛道,培育壮大战略性新兴产业。央行部署2023年重点工作,强调要大力提振市场信心,突出做好稳增长、稳就业、稳物价工作,推动经济运行整体好转,实现质的有效提升和量的合理增长,有效防范化解重大金融风险。财政部部长刘昆指出,2023年要加大财政宏观调控力度,优化政策工具组合,在有效支持高质量发展中,保障财政可持续和地方政府债务风险可控;要统筹财政收入、财政赤字、贴息等政策工具,适度扩大财政支出规模;合理安排地方政府专项债券规模,适当扩大投向领域和用作资本金范围,持续形成投资拉动力。国务院联防联控机制发布通知,自1月8日起,不再对自香港特区入境人员实施全员核酸检测,恢复在香港、澳门国际机场转机/过境进入内地服务,恢复办理内地居民旅游、商务赴香港签注,逐步有序全面恢复内地与香港、澳门陆路口岸客运和水路客运。

据国务院国资委,2022年国资央企实现经济运行稳中有进、进中提质,预计全年实现营业收入39.4万亿元、同比增长8.3%,利润总额2.55万亿元、增长5.5%,净利润1.9万亿元、增长5%。中国2022年12月财新服务业PMI为48,高于11月1.3个百分点,也好于预期的46.8。中国2022年12月财新制造业PMI为49,低于11月0.4个百分点,降至近三个月来最低,连续第五个月处于收缩区间。中基协发布数据显示,截至2022年11月底,我国境内共有基金管理公司141家,公募基金资产净值合计26.38万亿元,环比下降逾1,800亿元;其中,权益类基金规模增长超3,600亿元,债基规模缩水近5,000亿元。国家外汇管理局统计数据显示,截至2022年12月末,我国外汇储备规模为31,277亿美元,较11月末上升102亿美元,升幅为0.33%。

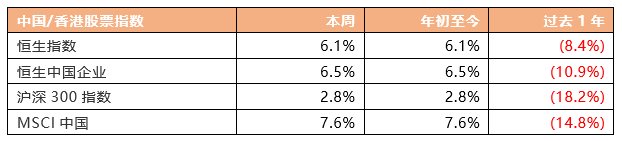

恒生指数上周涨6.1%,恒生中国企业指数涨6.5%。行政长官李家超发布新年贺词,指出2023年政府的两大目标是让市民生活尽量完全复常,以及全力落实施政报告中提出的各项工作。政务司司长陈国基表示,“通关事务协调组”正分秒必争地拟订方案以达致逐步、有序、全面“通关”,特区政府同时与中央、粤深政府相关单位密切联系,争取最早在1月8日实施首阶段“通关”。香港特区11月零售销售额同比降4.2%,预期升5%,前值升3.9%;零售销售量同比降5.3%,预期升3.5%,前值升2.4%。香港特区2022年1至11月出口下跌6.4%,市场料全年跌幅达5%至6%。展望2023年,贸发局料香港特区出口将回升5%。最新的2022年12月份香港特区PMI按月升0.9,至49.6,逼近50荣枯线。

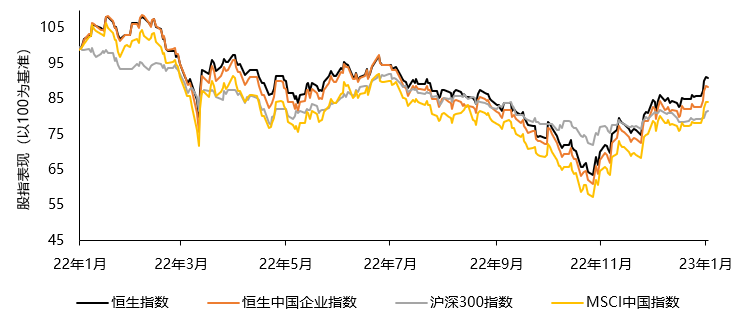

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,Wind截至2023年1月6日

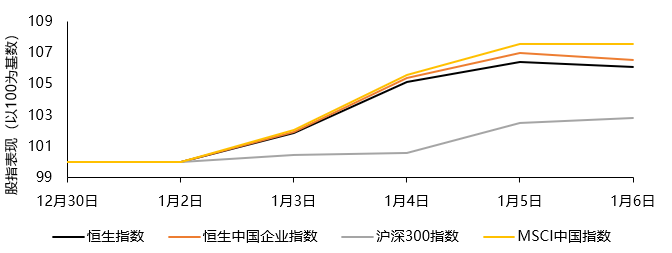

中国内地/中国香港股票指数上周表现

资料来源:彭博,Wind截至2023年1月6日

资料来源:彭博,Wind截至2023年1月6日

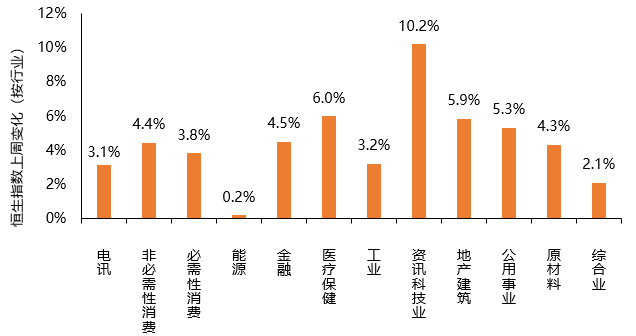

恒生指数行业板块表现方面,上周各板块全部上涨。其中,资讯科技板块录得最大涨幅10.2%。其他上涨幅度较大的板块中,医疗保健板块、地产建筑板块和公用事业板块分别上涨6.0%、5.9%和5.3%,金融板块、非必需性消费板块和原材料板块分别上涨4.5%、4.4%和4.3%。

恒生指数上周各行业表现

资料来源:Wind,截至2021年1月6日

来源:天风国际