使用第三方账号登录

已阅读并同意相关

“服务条款”

使用第三方账号登录

已阅读并同意相关

“服务条款”

首页

资本市场法治

金融文化

中国特色金融文化

红色金融史

党史上的今天

金融科普

金融课堂

公募REITs

投保维权

好书推荐

北交所

创业板

学长带你涨知识

涨知识系列

专家讲堂

武大学者

天风学长

走近科创

图文解读

视频传送

投教视频

近期推荐

行业动态

资讯阅览室

政策解读

行业新闻

活动报道

专项活动

3·15投保专项活动

5·15投保宣传日

投教动态

投教动漫大赛展播

走进上市公司

走进校园

风险提示

风险警示

风险预报

打非防非

反洗钱

案例解读

在线模拟

风险测评

知识测评

模拟交易

投资小工具

游戏

首页

资讯阅览室

行业新闻

深交所投教 | 期权入市手册(二十四):期权常用交易策略之领口策略

来源 :

天风证券投教基地

浏览数 :

2569

2022-12-18

编者按:

2022年12月12日,深证100ETF期权(标的为深证100ETF,代码159901)上市交易,目前深市共有4只ETF期权产品。为帮助投资者系统了解期权产品特征、理性参与期权交易、有效提升风险管理能力,深交所联合市场机构推出“期权入市手册”系列连载文章。今天是第24期,让我们学习期权的常用交易策略——领口策略吧!

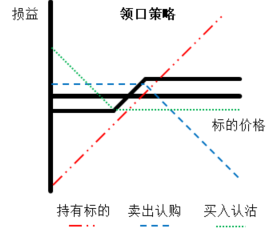

1.领口策略运用场景

当市场波动较大,变动方向不明朗,可构建领口策略,低成本锁定标的持仓的风险和收益。

2.领口策略构建

持有标的 卖出虚值认购期权 买入虚值认沽期权

【小贴士】

我们可以借助前面学习的保险策略及备兑策略帮助理解领口策略:

在保险策略基础上降低成本:通过卖出虚值认购期权获得权利金,降低保险成本。

在备兑策略基础上锁定风险:通过买入认沽期权锁定备兑策略的下行风险。

3.领口策略到期损益图

4.举例说明策略损益情况

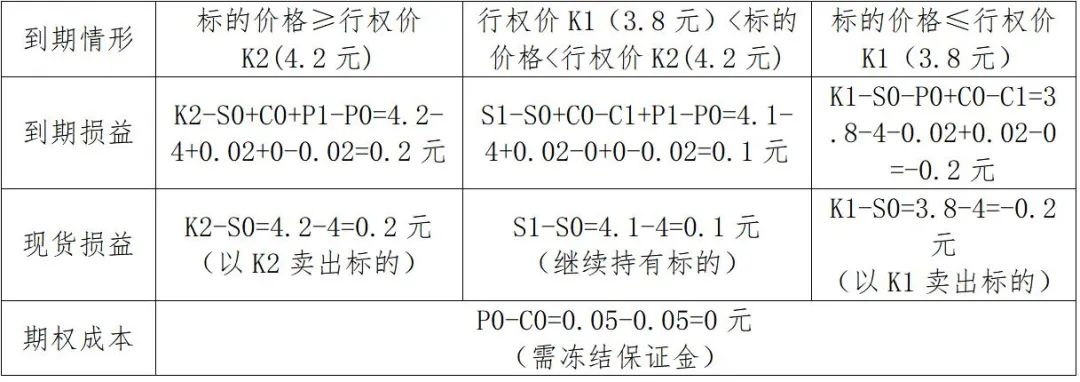

假设期初标的价格S

0

=4元、行权价K

1

=3.8元的近月认沽期权价格P

0

=0.02元,行权价K

2

=4.2元的近月认购期权价格C

0

=0.02元。可以通过持有标的 卖出认购期权 买入认沽期权构建领口策略。

情况一:若到期时,标的价格高于行权价K

2

=4.2元,

卖出的认购期权将有行权价值,投资者有义务将持有的标的按认购期权行权价K

2

=4.2元卖出,正常获得权利金C

0

=0.02元,卖出认购期权和标的持仓的合计损益为K

2

-S

0

C

0

=4.2-4 0.02=0.22元;买入的认沽期权将没有行权价值,P

1

=0元,到期损益为期初的权利金成本P

1

-P

0

=0-0.02=-0.02元。此时,领口策略的到期损益为K

2

-S

0

C

0

P

1

-P

0

=4.2-4 0.02 0-0.02=0.2元。随着标的的上涨,卖出的认购期权始终具有行权价值,投资者有义务将标的按低于标的市场价格的行权价K2卖出,持有标的在行权价K2以上的潜在收益都无法获得;买入的认沽期权始终没有行权价值,价格归零,此时领口策略的损益为K

2

-S

0

C

0

P

1

-P

0

。

情况二:若到期时,标的价格高于行权价K

1

=3.8且低于行权价K

2

=4.2元,

卖出的认购期权将不具有行权价值,C

1

=0元,到期损益为C

0

-C

1

=0.02-0=0.02元;买入的认沽期权也将不具有行权价值,P

1

=0,到期损益为期初的权利金成本P

1

-P

0

=0-0.02=-0.02元;假设S

1

=4.1元,标的持仓损益为S

1

-S

0

=4.1-4=0.1元。此时,领口策略的到期损益为S

1

-S

0

C

0

-C

1

P

1

-P

0

=4.1-4 0.02-0 0-0.02=0.1元。到期时标的价格介于K

1

与K

2

之间时,两份期权合约均为虚值合约,到期价值均归零,此时领口策略的损益为S

1

-S

0

C

0

-C

1

P

1

-P

0

。

情况三:若到期时,标的价格低于行权价K

1

=3.8元,

卖出的认购期权将没有行权价值,C

1

=0元,到期损益为C

0

-C

1

=0.02-0=0.02元;买入的认沽期权具有行权价值,投资者可以按照行权价K

1

=3.8元将标的卖出,买入认沽期权和标的持仓合计损益为K

1

-S

0

-P

0

=3.8-4-0.02=-0.22元;此时,领口策略的到期损益为K

1

-S

0

-P

0

C

0

-C

1

=3.8-4-0.02 0.02-0=-0.2元。随着标的下跌,卖出的认购期权始终没有行权价值,获得全部权利金C

0

;买入的认沽期权则有行权价值,投资者始终可将标的按行权价K

1

=3.8元卖出,此时,领口策略的到期损益为K

1

-S

0

-P

0

C

0

-C

1

。

领口策略损益情况分析

由此可见,领口策略将行权价K

2

上方的潜在收益转化为权利金,作为增厚收益,利用增厚收益买入行权价为K

1

的认沽期权,锁定下行风险,对标的持仓实现了低成本的风险管理。

5.领口策略注意事项

(1)合约数量关系

(以沪深300ETF为例):10000份沪深300ETF对应一张认购期权和一张认沽期权。

(2)行权价选择:

一般选择虚值程度相当的认购期权和认沽期权,此时,卖出认购期权获得的权利金与买入认沽期权花费的权利金相近,领口策略的权利金能大致抵消,净权利金成本较低。

(3)合约期限选择:

考虑期权合约的流动性情况,一般交易当月或者下月合约。

(“期权入市手册”系列文章支持单位:广发证券、国泰君安证券、华泰证券、嘉实基金、易方达基金、招商证券、中信建投证券(按音序排列,排名不分先后))

(免责声明:本文仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。深圳证券交易所力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因使用本文引发的损失不承担责任。)

END

来源:

深交所投教

文章讨论

0

条评论

点击登录

发表

相关阅读

北交所新三板投教 | 防非专栏丨【循查五步 审慎入市】第一步:点击翻面,看看背后的动机!

中国结算投教 | 垫资开户不合规 新三板投资需谨慎

中国结算投教 | 购买理财产品需谨慎 产品介绍需细读

中国结算投教 | 私募产品不保本 理性参与擦亮眼

中国结算投教 | 创业板改革后参与交易 重签书面风险揭示书

中国结算投教 | 投资者保护典型案例之R公司私募债券违约及风险处置案例

中国结算投教 | 两融提取有限制 交易规则需知悉

中国结算投教 | 销户业务应留意 不同账户有区别

深交所投教 | 期权入市手册(二十四):期权常用交易策略之领口策略

来源:

天风证券投教基地

浏览数:

2569

2022-12-18

编者按:

2022年12月12日,深证100ETF期权(标的为深证100ETF,代码159901)上市交易,目前深市共有4只ETF期权产品。为帮助投资者系统了解期权产品特征、理性参与期权交易、有效提升风险管理能力,深交所联合市场机构推出“期权入市手册”系列连载文章。今天是第24期,让我们学习期权的常用交易策略——领口策略吧!

1.领口策略运用场景

当市场波动较大,变动方向不明朗,可构建领口策略,低成本锁定标的持仓的风险和收益。

2.领口策略构建

持有标的 卖出虚值认购期权 买入虚值认沽期权

【小贴士】

我们可以借助前面学习的保险策略及备兑策略帮助理解领口策略:

在保险策略基础上降低成本:通过卖出虚值认购期权获得权利金,降低保险成本。

在备兑策略基础上锁定风险:通过买入认沽期权锁定备兑策略的下行风险。

3.领口策略到期损益图

4.举例说明策略损益情况

假设期初标的价格S

0

=4元、行权价K

1

=3.8元的近月认沽期权价格P

0

=0.02元,行权价K

2

=4.2元的近月认购期权价格C

0

=0.02元。可以通过持有标的 卖出认购期权 买入认沽期权构建领口策略。

情况一:若到期时,标的价格高于行权价K

2

=4.2元,

卖出的认购期权将有行权价值,投资者有义务将持有的标的按认购期权行权价K

2

=4.2元卖出,正常获得权利金C

0

=0.02元,卖出认购期权和标的持仓的合计损益为K

2

-S

0

C

0

=4.2-4 0.02=0.22元;买入的认沽期权将没有行权价值,P

1

=0元,到期损益为期初的权利金成本P

1

-P

0

=0-0.02=-0.02元。此时,领口策略的到期损益为K

2

-S

0

C

0

P

1

-P

0

=4.2-4 0.02 0-0.02=0.2元。随着标的的上涨,卖出的认购期权始终具有行权价值,投资者有义务将标的按低于标的市场价格的行权价K2卖出,持有标的在行权价K2以上的潜在收益都无法获得;买入的认沽期权始终没有行权价值,价格归零,此时领口策略的损益为K

2

-S

0

C

0

P

1

-P

0

。

情况二:若到期时,标的价格高于行权价K

1

=3.8且低于行权价K

2

=4.2元,

卖出的认购期权将不具有行权价值,C

1

=0元,到期损益为C

0

-C

1

=0.02-0=0.02元;买入的认沽期权也将不具有行权价值,P

1

=0,到期损益为期初的权利金成本P

1

-P

0

=0-0.02=-0.02元;假设S

1

=4.1元,标的持仓损益为S

1

-S

0

=4.1-4=0.1元。此时,领口策略的到期损益为S

1

-S

0

C

0

-C

1

P

1

-P

0

=4.1-4 0.02-0 0-0.02=0.1元。到期时标的价格介于K

1

与K

2

之间时,两份期权合约均为虚值合约,到期价值均归零,此时领口策略的损益为S

1

-S

0

C

0

-C

1

P

1

-P

0

。

情况三:若到期时,标的价格低于行权价K

1

=3.8元,

卖出的认购期权将没有行权价值,C

1

=0元,到期损益为C

0

-C

1

=0.02-0=0.02元;买入的认沽期权具有行权价值,投资者可以按照行权价K

1

=3.8元将标的卖出,买入认沽期权和标的持仓合计损益为K

1

-S

0

-P

0

=3.8-4-0.02=-0.22元;此时,领口策略的到期损益为K

1

-S

0

-P

0

C

0

-C

1

=3.8-4-0.02 0.02-0=-0.2元。随着标的下跌,卖出的认购期权始终没有行权价值,获得全部权利金C

0

;买入的认沽期权则有行权价值,投资者始终可将标的按行权价K

1

=3.8元卖出,此时,领口策略的到期损益为K

1

-S

0

-P

0

C

0

-C

1

。

领口策略损益情况分析

由此可见,领口策略将行权价K

2

上方的潜在收益转化为权利金,作为增厚收益,利用增厚收益买入行权价为K

1

的认沽期权,锁定下行风险,对标的持仓实现了低成本的风险管理。

5.领口策略注意事项

(1)合约数量关系

(以沪深300ETF为例):10000份沪深300ETF对应一张认购期权和一张认沽期权。

(2)行权价选择:

一般选择虚值程度相当的认购期权和认沽期权,此时,卖出认购期权获得的权利金与买入认沽期权花费的权利金相近,领口策略的权利金能大致抵消,净权利金成本较低。

(3)合约期限选择:

考虑期权合约的流动性情况,一般交易当月或者下月合约。

(“期权入市手册”系列文章支持单位:广发证券、国泰君安证券、华泰证券、嘉实基金、易方达基金、招商证券、中信建投证券(按音序排列,排名不分先后))

(免责声明:本文仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。深圳证券交易所力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因使用本文引发的损失不承担责任。)

END

来源:

深交所投教

微信好友

新浪微博

QQ好友

复制链接

发表

0

在线

客服

我要

建议

回到

顶部

我要建议

我们期待您的意见和建议,我们会关注您的反馈,为您提供更好的服务!

1. 您参与证券投资的经验是

从没参与

1-2年

2-5年

5年以上

2. 您对天风证券投资者教育基地的整体满意度是

非常满意

满意

比较满意

不满意

3. 你对天风证券投资者教育基地的其它意见和建议:

(选填)

提 交

如果使用中有什么不好用的地方,请大声说出来。我们会关注您的反馈,为您提供更好的服务!

提示

您的意见已提交。感谢您的反馈!

确认