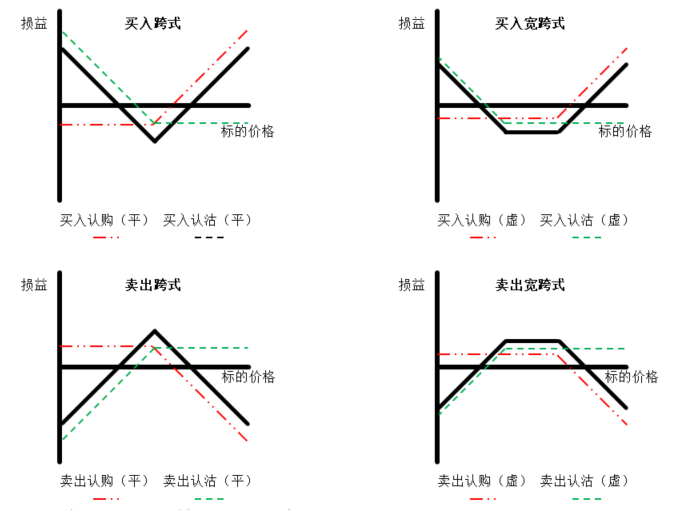

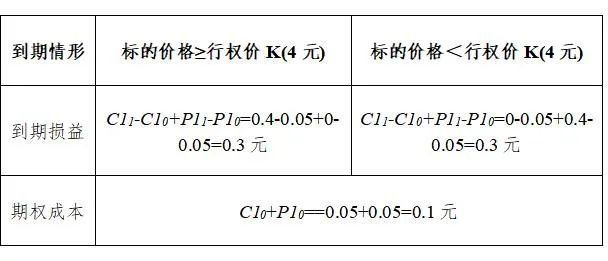

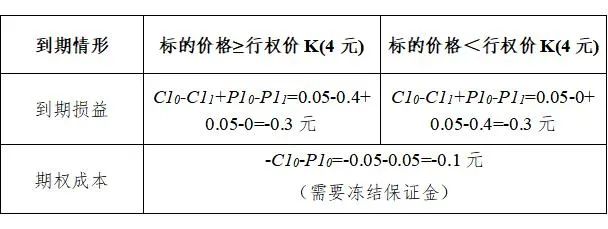

深交所投教 | 期权入市手册(二十七):期权常用交易策略之跨式策略

来源 : 天风证券投教基地

浏览数 :2139

2023-01-01

END

文章讨论

0条评论

相关阅读

- 证监会发布 | 吴清主席出席人民币国债期货在港交所挂牌上市仪式并致辞

- 证监会发布 | 中国证监会同意焦炭期权注册

- 证监会发布 | 中共中央政治局召开会议 决定召开二十届五中全会 分析研究当前经济形势和经济工作 中共中央总书记习近平主持会议

- 证监会发布 | 习近平在中共中央政治局第二十七次集体学习时强调 强化政治引领 深化创新发展 高质量推进国防和军队现代化

- 证监会发布 | 深化务实合作 密切协同发展 共创“十五五”资本市场高水平开放新局面——吴清主席在香港推出人民币国债期货上市仪式的致辞

- 证监会发布 | 《求是》杂志发表习近平总书记重要文章《加快建设健康中国》

- 证监会发布 | 李强主持召开国务院常务会议

- 从严整治股市“小作文”,监管力度持续加码