美国11月Markit服务业PMI终值46.2,预期46.1,前值47.8。S&P Global数据显示,美国11月综合PMI终值46.4,预期46.3,前值48.2。美国11月ISM非制造业指数为56.5,预期为53.3,前值为54.4,ISM非制造业PMI指数意外录得上升。其中,商业活动指数录得64.7,前值为55.7,单月大涨9个点,商业活动增幅创2021年3月以来最大。ISM指数超预期增长显示美国经济仍具有韧性,市场预期美联储可能在未来较长一段时间维持高利率。美国10月工厂订单月率1%,预期0.70%,前值0.30%。美国11月最终需求生产物价指数(PPI)按年升幅由10月的8%回落至7.4%,升幅连续第5个月放缓,但高于市场预期的7.2%。PPI按月比较上升0.3%,亦高于预期。美国商务部表示,经季节性因素调整后,10月份商品和服务贸易逆差扩大到782亿美元,高于9月份修正后的741亿美元。出口下降0.7%,至2,566亿美元,反映出天然气、石油和药品的出口量减少。进口继续增长,上升0.6%至3,348亿美元,部分原因是美国对能源产品、车辆和药品的购买量增加。美国当周EIA原油库存减少518.7万桶,预期为减少330.5万桶,前值为减少1258.0万桶。英国11月综合PMI为48.2,预期48.3,前值48.3,仍接近21个月新低;服务业PMI为48.8,预期48.8,前值48.8。德国11月服务业采购经理指数(PMI)终值意外下修至46.1,低于10月46.5,且连续5个月呈收缩,市场原预期确认初值46.4。

美国初请失业金人数上周录得23.0万,符合预期的23.0万,以及前值修正后的数据为22.6万。一周内连续领取失业救济金的美国人增加至167.1万人,比前一周增加了约62000人。这是自2月份以来美国失业金申请人数的最高水平。包括亚马逊、苹果、Lyft、Meta Platforms和Twitter在内的多家知名公司最近几周都宣布裁员。

上周美联储进入议息会议前的缄默期。有着“新美联储通讯社”之称的著名记者Nick Timiraos发表了最新文章,美联储官员已暗示,计划在下周的议息会议上加息50个基点,但不断上升的工资压力可能使明年终端利率水平高于市场预期。根据美联储官员们的公开评论和采访,他们希望防止加息过低而导致通胀抬头,或加息过多而导致经济陷入衰退。华尔街目前普遍预计美联储将在12月利率会议上加息50个基点,但对于美联储的加息行动将持续多久,分析师们仍存在分歧。据路透调查显示,受调查的84位分析师均表示,美联储将在12月14日将联邦基金利率上调50个基点。48位分析师中有35位认为,美国下一次衰退将是短暂而轻微的。美国一年后衰退的概率中值稳定在60%,两年后上升至70%,高于11月调查时的63%。

澳大利亚央行宣布,将基准利率再提高0.25个基点,至3.1%。这已经是澳大利亚央行连续第八次加息,使得基准利率达到了10年来的最高水平,因为澳大利亚必须控制住已高达6.9%的高通胀率。澳洲央行预计,今年第四季度通胀率还将继续上升至8%,但有望在明年下降。加拿大央行宣布年内第七次加息,将央行利率从3.75%提升50个基点至4.25%,与市场预期一致。本次加息后,加央行的利率达到2007年12月以来的最高水平。该行同时还宣布继续缩减资产负债表规模,以配合加息政策,进一步缓解通胀压力。加拿大央行指出,越来越多的证据表明,加息正在抑制国内需求,通胀仍过高,但看到通胀压力可能缓解的迹象。加拿大经济可能在2023年上半年停滞,地缘政治可能扰乱全球供应链进程。

中国国家统计局公布,11月份工业生产者出厂价格指数(PPI)年降1.3%,连续2个月下降,居民消费价格指数(CPI)年升1.6%,较10月份下降0.2%。11月财新中国通用服务业经营活动指数(服务业PMI)录得46.7,较10月下降1.7个百分点,连续三个月低于临界点,且为6月来新低。从分项数据来看,随着疫情防控措施收紧和确诊病例增加,11月服务业生产、需求均连续第三个月收缩,降幅为上一轮疫情高峰后最大。中国11月以美元计价,中国贸易账顺差有所收窄,因为进出口较预期出现更大幅度下滑。贸易账录得 698.4亿美元,期值 781.0亿美元,前值为 851.5亿美元。出口(年率):-8.7%,期值-3.5%,前值-0.3%。进口(年率):-10.6%,期值-6.0%,前值-0.7%。政部周五宣布,为筹集财政资金,支持国民经济和社会事业发展,决定发行2022年特别国债,本期国债为3年期固定利率附息债,发行面值人民币7500亿元。

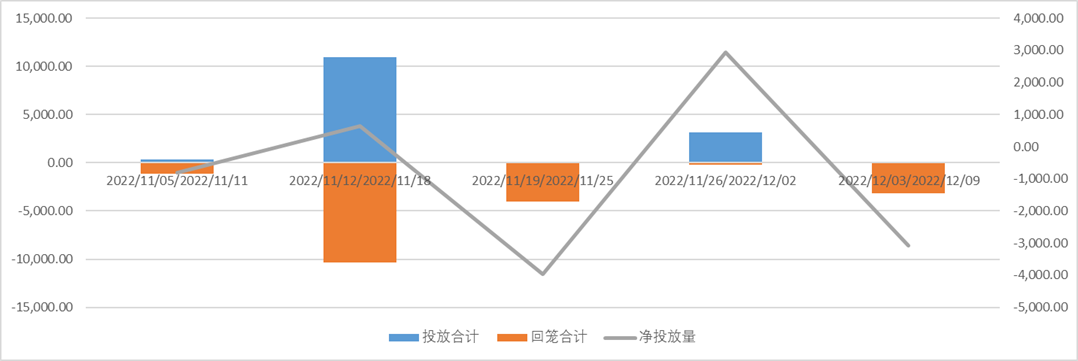

上周央行累计100亿逆回购投放,无MLF投放,上周累计3170亿逆回购到期,无MLF到期,合计净回笼3070亿。

上周美国2年期国债收益率周升7.26bps,5年期收益率按周升11.66bps,10年期收益率按周升9.21bps,2-10年的利差为-76.59bps。

上周中国十年期国债活跃收益率报2.921%,按周升1.00bps。

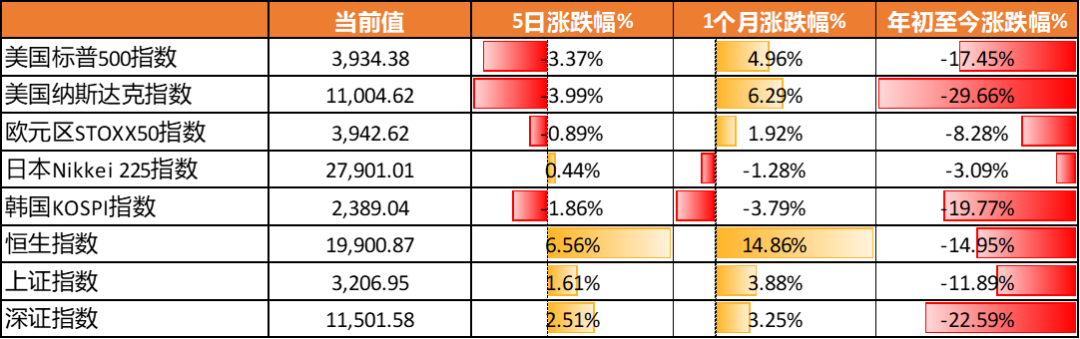

上周全球股市涨跌不一,受到疫情管控放松,大中华市场表现突出,标普500指数5日跌-3.37%,纳斯达克指数跌-3.99%,欧元区STOXX50指数跌-0.89%,日经指数涨0.44%,恒生指数涨6.56%,上证、深证指数分别涨1.61%、涨2.51%。

表3:全球主要股票市场表现

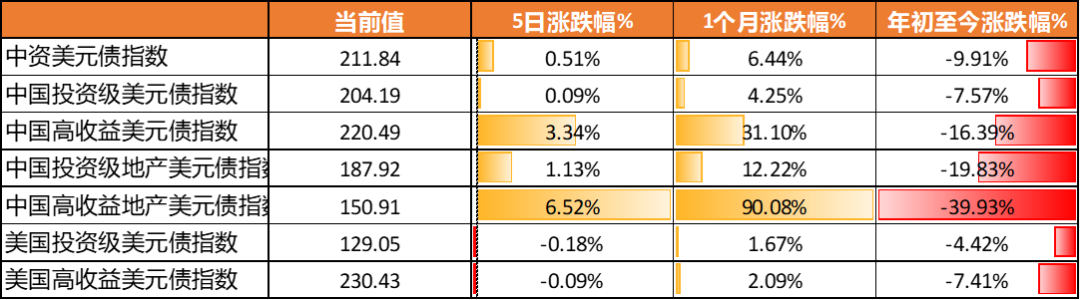

表3:全球主要股票市场表现中资美元债指数5日涨0.51%,投资级和高收益分别涨0.09%和涨3.34%,中国投资级和高收益地产美元债指数分别涨1.13%和涨6.52%,美国投资级和高收益分别跌-0.18%和跌-0.09%。

表4:全球债券及中资美元债指数表现

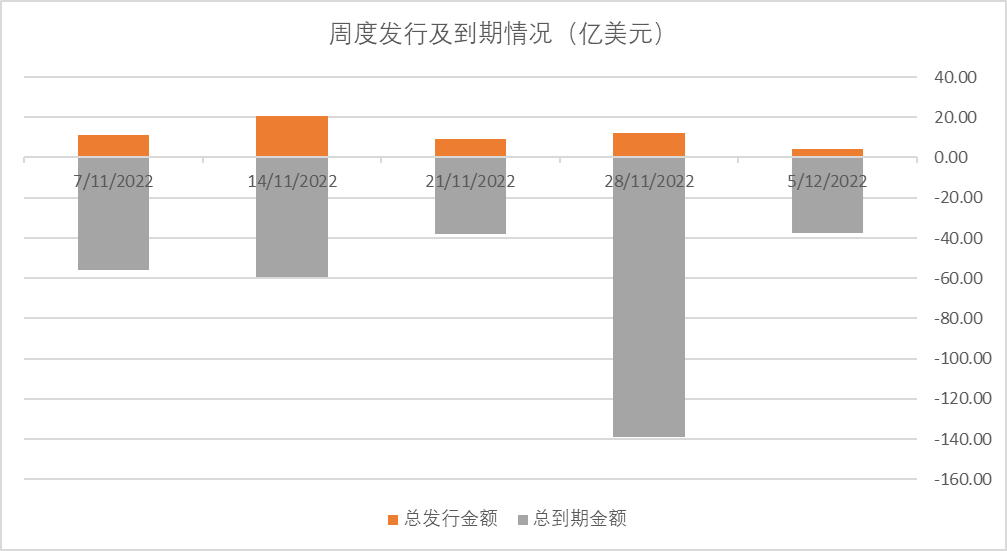

表4:全球债券及中资美元债指数表现上周美元债一级发行规模有所下降,上周离岸市场共有美元债新发2笔,合计4亿美元,人民币自贸区债券2笔。城投板块,合肥高新建设发行7.7亿离岸人民币债券,定价4.49%;杭州钱塘新区发行1.5亿美元债券,定价6.5%。金融板块,交银金融租赁发行3年期债券,定价2.9%,规模24亿人民币;工商银行澳门分行发行浮动利率债券,规模2.5亿美元。

图5:一级市场周度发行及到期情况

图5:一级市场周度发行及到期情况投资级中资美元债方面,我们认为后续美债收益率走势仍主要取决于货币政策收紧路径,而货币政策收紧路径又主要取决于通胀回落的速度,同时也受到经济转弱程度的影响。“通胀压力缓解 失业率略超市场预期”下,美联储12月加息大概率放缓至50BP,后续市场预期再加两次25bp,基准利率终点在5%-5.25%。中短期美债利率或跟随政策利率继续上升,但长端利率或将price in远期的降息,未来10年期美债利率突破前高的风险偏低。年初至今中资美元债高信用等级主体境内外债券收益率走势相反,导致投资级中资美元债与境内高等级5年期信用债收益率利差达到300bps以上,给跨境套利带来空间。明年美债利率有机会下行,投资级中资美元债有望享受收益率下行带来的资本利得。国央企美元债券确定性较高,可重点关注主体、品种相对价值等策略,金融整体流动性较好,收益率修复空间较大。

高收益中资美元债方面,监管前期比较密集的推出支持地产行业的政策,包括2022年11月8日的2500亿第二只箭、11月21日的2000亿六大行保交楼贷款专项计划、11月23日央行的金融十六条、11月24日银保监会也出来发生强调落实金融十六条。上周更有多家国有银行纷纷与房地产企业签署合作协议,累计提供意向授信额度已超1.2万亿人民币,涉及万科、龙湖、碧桂园、美的置业等。监管托底房市决心坚定,但房地产行业销售、土地、融资好转短期尚未得到数据验证。短期来看,市场仍处于下行筑底阶段,销售恢复不确定性大,行业流动性难以得到实质性的改善。而且从100家典型房企数据来看,明年1月、2月、4月仍是美元债到期高峰期,兑付风险不容乐观,不排除会出现更多违约现象,寻求展期和重组将是房企缓解兑付压力的主要途径。

业内人士普遍认为,促进房地产市场平稳健康发展的方向已经明朗,政策工具箱仍有空间且将充分发挥稳定市场的积极作用,但是回暖过程可能稍显复杂。短期来看,中资地产美元债二级市场交易活跃度提升,传导至一级市场仍然需要更多时间。值得关注的是弱资质房企并不在商业银行的直接救助名单内,更多的可能是通过资产重组并购的方式出售资产,因此当前高收益市场策略方面应主要关注高资质房企的信用基本面及流动性反转带来的投资机会。

本文件由天风国际证券集团有限公司, 天风国际证券与期货有限公司(证监会中央编号:BAV573)及天风国际资产管理有限公司(证监会中央编号:ASF056)(合称“天风国际集团”)编制,所载资料可能以若干假设为基础,仅供专业投资者作非商业用途及参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。任何媒体、网站或个人未经授权不得转载、链接、转贴或以其他方式复制发表本文件及任何内容。已获授权者,在使用本文件或任何内容时必须注明稿件来源于天风国际集团,并承诺遵守相关法例及一切使用的国际惯例,不为任何非法目的或以任何非法方式使用本文件,违者将依法追究相关法律责任。本文件所引用之数据或资料可能得自第三方,天风国际集团将尽可能确认资料来源之可靠性,但天风国际集团并不对第三方所提供数据或资料之准确性负责。且天风国际集团不会就本文件所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意见所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺而负责或承担任何法律责任。本文件中如有类似前瞻性陈述之内容,此等内容或陈述不得视为对任何将来表现之保证,且应注意实际情况或发展可能与该等陈述有重大落差。本文件并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。阅览本文件的人士或在作出任何投资决策前,应完全了解其风险以及有关法律、赋税及会计的特点及后果,并根据个人的情况决定投资是否切合个人的投资目标,以及能否承担有关风险,必要时应寻求适当的专业意见。投资涉及风险。敬请投资者注意,证券及投资的价值可升亦可跌,过往的表现不一定可以预示日后的表现。在若干国家,传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。

来源:天风国际