宏观市场概况

全球市场概况

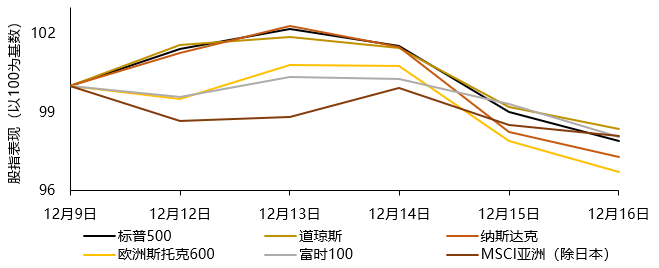

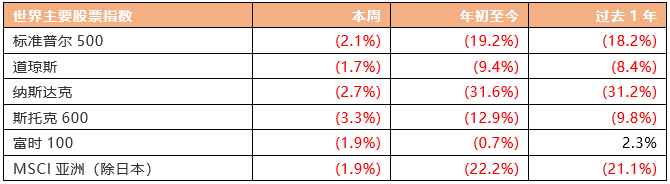

上周美股市场表现,标准普尔500指数跌2.1%,道琼斯工业指数跌1.7%,纳斯达克指数跌2.7%。美国财长耶伦表示,如无意外,2023年美国通胀将大幅下降,她表示,美国经济有衰退风险,但这肯定不是降低通胀的必要措施。美联储主席鲍威尔新闻发布会,政策利率方面,在对通胀回落至2%有信心之前,美联储不会降息,需要将利率保持在最高水平,直到真正确信通胀正在持续下降,且2月加息规模将取决于未来的数据和就业市场;通胀方面,需要更多通胀下降的证据,FOMC继续认为通胀风险倾向于上升;就业方面, 没有价格稳定,就没有持续强劲的劳动力市场,劳动力市场仍然极度紧俏,希望重回疫情前的劳动力市场水平;经济方面,相比2021年,美国经济增速已经在2022年显着放缓,实现“软着陆”的路径很窄,但仍有可能,美联储尚未讨论可以接受的经济衰退程度。美联储FOMC声明,持续加息可能是适当的;委员们一致同意此次的利率决定;最近几个月就业增长强劲,失业率保持在低位;通胀仍然高企,反映出与疫情有关的供需失衡;美联储在确定加息步伐时将考虑累计收紧、政策滞后以及经济和金融发展。

美国11月CPI超预期回落,美国劳工部公布数据显示,美国11月CPI同比上涨7.1%,为2021年底以来最小增幅,低于市场预期的7.3%,前值为7.7%;11月CPI环比上涨0.1%,低于预期值0.3%和前值0.4%。美国11月核心CPI同比上涨6.0%,环比上涨0.2%,也均低于市场预期。美国11月进口物价指数同比升2.7%,预期升3.2%,前值升4.2%;环比降0.6%,预期降0.5%,前值自降0.2%修正至降0.4%;出口物价指数同比升6.3%,预期升5.7%,前值升6.9%;环比降0.3%,预期降0.4%,前值自降0.3%修正至降0.4%。美国上周首次申请失业金人数为21.1万人,降至9月份以来最低水平,明显低于市场预期的23万人。此外,美国截至12月3日当周续请失业金人数167.1万人,符合预期。美国11月工业产出环比降0.2%,为11个月以来最大降幅,预期升0.1%,前值降0.1%;美国10月商业库存环比升0.3%,预期升0.4%,前值由升0.4修正至升0.2%。

欧洲市场方面,欧洲斯托克指数跌3.3%,富时100指数跌1.9%。欧洲央行如期加息50个基点,在连续两次加息75个基点后放缓紧缩步伐,利率水平达2008年12月以来最高,该行同时宣布,将于明年3月份开始缩表;欧洲央行预测,欧元区经济将在今年四季度和明年一季度陷入萎缩,同时大幅上调通胀预期;欧洲央行行长拉加德表示,现有信息表明,明年2、3月份可能将继续加息50个基点。英国央行宣布加息50个基点至3.5%,为连续第九次加息,利率升至2008年10月以来新高水平,此次利率决议中,有2名政策委员支持暂停加息,另有1位委员支持加息75个基点。大多数委员都认为后续还将继续加息,但并没有给出利率峰值的预期。欧元区12月ZEW经济景气指数-23.6,为今年2月以来新高,前值-38.7。欧元区12月ZEW经济现况指数-57.4,前值-65.1。德国12月ZEW经济景气指数-23.3,为今年2月以来新高,预期-26.4,前值-36.7。德国12月ZEW经济现况指数-61.4,预期-57,前值-64.5。英国10月GDP同比升1.5%,环比升0.5%,均超出市场预期。英国至10月三个月GDP环比降0.3%,好于预期的下降0.4%。

世界主要股票指数过去一年表现

资料来源:彭博,Wind截至2022年12月16日

世界主要股票指数上周表现

资料来源:彭博,Wind截至2022年12月16日

资料来源:彭博,Wind 截至2022年12月16日

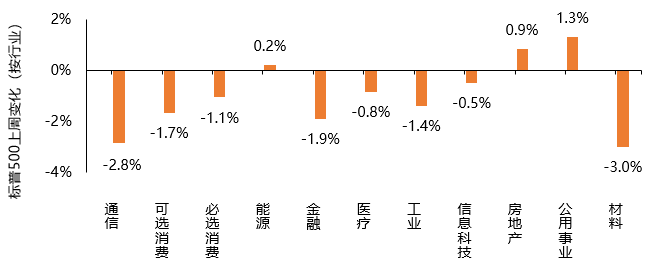

标普500指数板块表现方面,上周各板块大部分下跌。下跌板块中,材料板块录得最大跌幅3.0%。其余下跌板块中,通信板块、金融板块和可选消费板块分别下跌2.8%、1.9%和1.7%。上涨板块中,公用事业板块、房地产板块和能源板块分别上涨1.3%、0.9%和0.2%。

资料来源:彭博,截至2022年12月16日

中国内地/中国香港市场概况

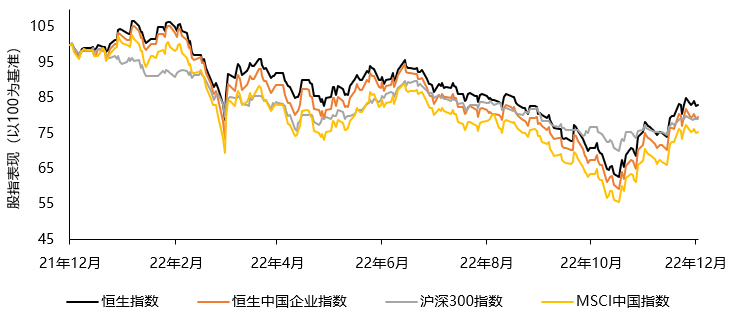

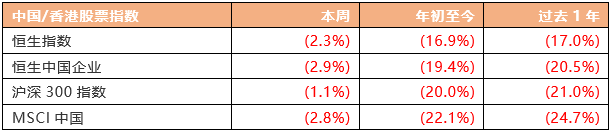

中国内地股市方面,沪深300指数上周跌1.1%。央行行长易纲发表文章表示,建设现代中央银行制度,要完善货币政策体系,维护币值稳定和经济增长。未来,我国经济潜在增速有望维持在合理区间,有条件尽量长时间保持正常的货币政策,保持正的利率,保持正常的、斜率向上的收益率曲线形态。中共中央、国务院印发《扩大内需战略规划纲要(2022-2035年)》指出,必须坚定实施扩大内需战略,不断释放内需潜力,充分发挥内需拉动作用,建设更加强大的国内市场,推动我国经济平稳健康可持续发展;《纲要》提出,展望2035年,实施扩大内需战略的远景目标包括消费和投资规模再上新台阶,完整内需体系全面建立等。央行党委书记、副行长郭树清撰文指出,要完善金融支持创新体系,加大对先进制造业、战略性新兴产业的中长期资金支持;加快出台金融稳定法,明确金融风险处置的触发标准、程序机制、资金来源和法律责任;加快金融监管数字化智能化转型,积极推进监管大数据平台建设。

央行公布数据显示,中国11月新增人民币贷款1.21万亿元,略低于市场预期,企(事)业单位中长期贷款增加7,367亿元,同比多增3,950亿元,连续四个月同比多增;社会融资规模增量为1.99万亿元,比上年同期少6109亿元,11月末社会融资规模存量为343.19万亿元,同比增长10%,增速创1年新低。11月末M2同比增12.4%,为2016年4月以来最高。国家税务总局发布数据显示,今年前十个月,个体工商户享受减税降费3,285亿元,预计全年4,300亿元左右。中国11月主要经济数据出炉,规模以上工业增加值、社会消费品零售、城镇固定资产投资同比增速分别为2.2%、-5.9%和5.3%,均低于市场预期。

恒生指数上周跌2.3%,恒生中国企业指数跌2.9%。香港特区政府财政司司长陈茂波发文称,香港国际机场三跑道系统项目工程将于2024年完成,扩建后香港机场的运力将逐步提升,预计到2035年每年将可处理约1亿2千万人次旅客及约1千万公吨货物,并为香港特区创造大量就业机会和社会经济效益。特区政府、外交部驻港公署分别发出声明,强烈谴责及坚决反对美国国务院就香港特区法院依法就黎智英欺诈案的判刑作出荒谬言论。特首李家超表示,特区政府正争取短期内在南沙、前海等重大合作平台,成立“保险售后服务中心”,为大湾区保险市场的互联互通踏出重要一步。

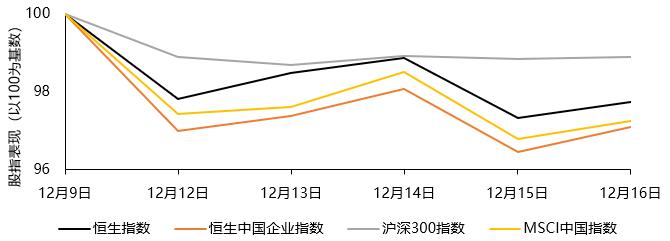

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,Wind截至2022年12月16日

中国内地/中国香港股票指数上周表现

资料来源:彭博,Wind截至2022年12月16日

资料来源:彭博,Wind截至2022年12月16日

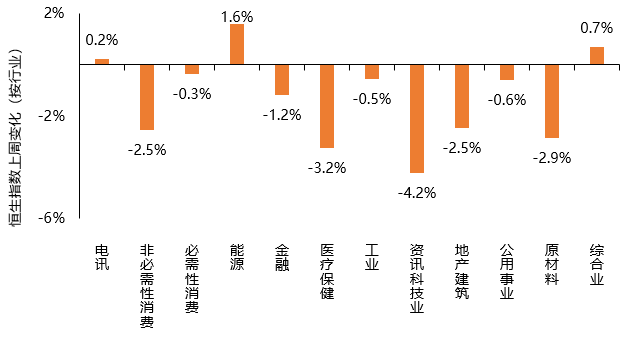

恒生指数行业板块表现方面,上周各板块大部分下跌。下跌板块中资讯科技业板块录得最大跌幅4.2%。医疗保健板块和原材料板块都有一定跌幅,分别下跌3.2%和2.9%。上涨板块中,能源板块、综合业板块和电讯板块分别上涨1.6%、0.7%和0.2%。

恒生指数上周各行业表现

资料来源:Wind,截至2022年12月16日

来源:天风国际