宏观市场概况

全球市场概况

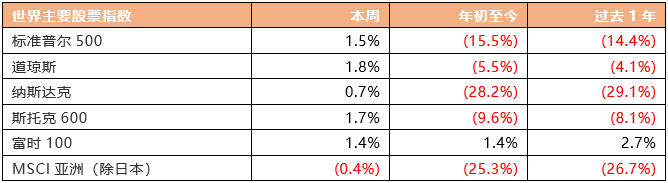

上周美股市场表现,标准普尔500指数涨1.5%,道琼斯工业指数涨1.8%,纳斯达克指数涨0.7%。美联储最新会议纪要显示,其内部经济学家预计,明年美国经济衰退的可能性约为50%;会议纪要称,国内私人领域的实际支出增长乏力,全球前景恶化且金融条件收紧,这些都被认为构成对实际经济活动预测的突出下行风险;此外,通胀持续下降或需要金融条件以高于预期的程度紧缩,这个可能性也被视为一种下行风险。会议纪要还显示,随着货币政策接近“足够限制性”的水平,联邦基金利率的最终目标已变得比加息速度更重要;所有与会者一致认为,11月75个基点的加息步伐是适当的,是向“足够限制性的”货币政策迈出的又一步。美联储戴利表示,目前预计联邦基金利率将在5%左右触顶;利率在4.75%至5.25%区间内见顶是合理的,美联储需要采取一种“明智”的方法来避免过度紧缩。美联储梅斯特表示,恢复物价稳定是美联储的首要任务,将使用所有工具来实现这一目标;目前劳动力需求仍旧超过供给,在多数行业,工资增长仍落后于通胀的上升,通胀预期仍旧锚定。

美国上周初请失业金人数回升至24万,为8月13日当周以来新高,预期为22.5万人,前值为22.3万人;至11月12日当周续领失业金人数增加4.8万人,至155万人,为3月以来最高。美国四季度GDP预测显示,亚特兰大联储GDP Now模型目前预计美国第四季度实际GDP增长4.3%,高于11月17日的4.2%。美国11月Markit制造业PMI初值为47.6,创30个月新低,此前市场预期为50,前值50.4;服务业PMI初值为46.1,预期47.9,前值47.8;综合PMI初值为46.3,预期48,前值48.2。美联储数据显示,11月21日美国联邦基金利率为3.83%,成交量为940亿美元,11月25日为3.83%,成交量为1,020亿美元。

欧洲市场方面,欧洲斯托克指数涨1.7%,富时100指数涨1.4%。欧洲央行执委施纳贝尔表示,到目前为止收到的数据表明,放慢利率调整步伐的空间仍然有限;只要有必要,就进一步提高利率,以使通胀率重回2%的可持续轨道。英国央行副行长拉姆斯登表示,倾向于进一步收紧政策,但这取决于经济状况;英国央行必须采取必要措施,实现通胀目标;如果经济情况有所不同,通胀的持续性也不再令人担忧,将考虑降息。欧洲央行副行长金多斯表示,欧元区就业市场经受住了经济放缓的考验;经济放缓本身不会降低欧元区的通胀;欧洲央行将继续实施货币政策正常化和提高利率,将通胀率降至中期目标水平。英国财政大臣杰里米·亨特日前在议会公布秋季预算案时表示,为保证经济稳定、填补公共财政“黑洞”,降低不断攀升的通胀率,英国政府将在未来几年内提高税收和减少财政支出;分析人士指出,在英国经济前景黯淡的背景下大幅收紧财政政策可能加剧衰退,民众的生活成本危机也将持续。德国第三季度未季调GDP终值同比升1.2%,预期升1.1%,初值升1.1%,二季度终值升1.8%;季调后GDP终值环比升0.4%,预期升0.3%,初值升0.3%,二季度终值升0.1%。英国11月制造业PMI初值持平于46.2,好于预期45.8;服务业PMI初值为48.8,预期48;综合PMI初值为48.3,预期47.5。

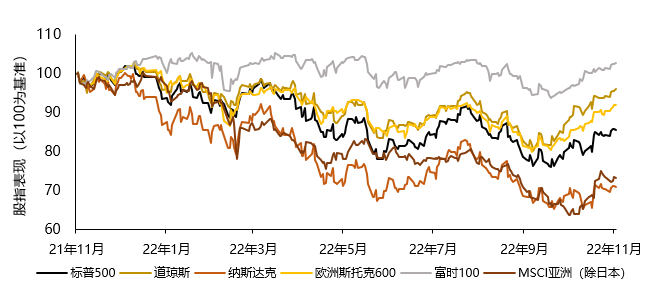

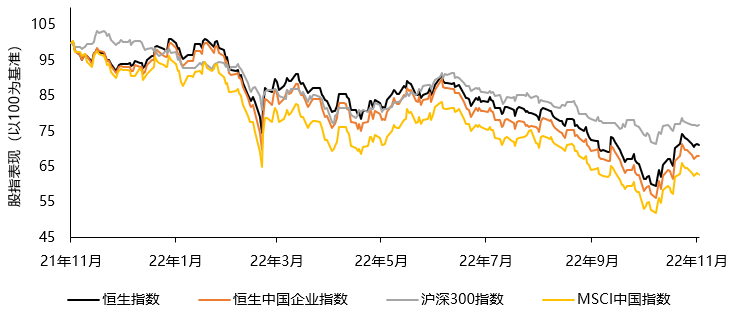

世界主要股票指数过去一年表现

资料来源:彭博,Wind 截至2022年11月25日

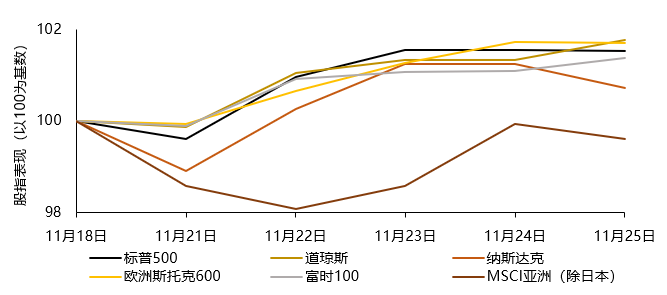

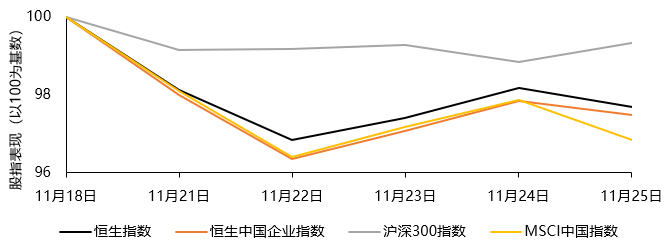

世界主要股票指数上周表现

资料来源:彭博,Wind 截至2022年11月25日

资料来源:彭博,Wind 截至2022年11月25日

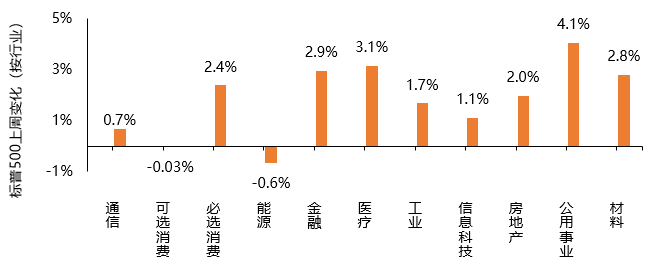

标普500指数板块表现方面,上周各板块普遍上涨。其中公用事业板块录得最大涨幅4.1%。其余上涨幅度大于2%的板块为医疗板块、金融板块、材料板块和必选消费板块,上涨幅度分别为3.1%、2.9%、2.8%和2.4%。上周两大下跌板块为能源板块和可选消费板块,下跌幅度分别为0.6和0.03%。

资料来源:彭博,截至2022年11月25日

中国内地/中国香港市场概况

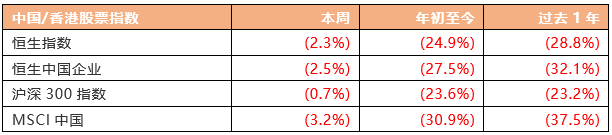

中国股市方面,沪深300指数上周下跌0.7%。国务院常务会议提出,加大金融支持实体经济力度,适时适度运用降准等货币政策工具,保持流动性合理充裕;会议强调,要推动重大项目加快资金支付和建设,带动民营企业等社会资本投资;稳定和扩大消费,支持平台经济持续健康发展,保障电商、快递网络畅通。央行决定12月5日全面降准0.25个百分点,共计释放长期资金约5,000亿元,这也是央行年内第二次降准;央行表示,此次降准旨在保持流动性合理充裕,促进综合融资成本稳中有降,落实稳经济一揽子政策措施,巩固经济回稳向上基础。人民银行日前发布的第三季度货币政策执行报告提出,加大稳健货币政策实施力度,搞好跨周期调节,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,为实体经济提供更有力、更高质量的支持。国家统计局新闻发言人付凌晖表示,我国经济发展虽然遇到了一些冲击,但是整体向好的趋势没有变;付凌晖表示,面对复杂形势,我国及时出台了一系列稳定经济的政策,取得了更好的成效。

财政部数据,今年前10个月,全国广义财政收入约为22.56万亿元,同比下降约9.4%;广义财政支出约为29.22万亿元,同比增长约7.4%;前10个月支出大于收入约6.66万亿元,同比增长约188%。工信部数据显示,自2010年超越美国成为全球第一制造大国之后,中国在这个位置上已保持了12年;中国制造业增加值从2012年的16.98万亿元增加到2021年的31.4万亿元,占全球比重从22.5%提高到近30%。外汇局网站信息显示,10月,我国国际收支货物和服务贸易进出口规模3.8万亿元,同比增长5%;其中,货物贸易出口1.9万亿元,进口1.5万亿元,顺差4,088亿元;服务贸易出口1,806亿元,进口2,373亿元,逆差567亿元。中国11月1年期和5年期以上贷款市场报价利率(LPR)出炉,1年期LPR为3.65%,5年期以上LPR为4.3%,均与上月持平,连续三个月维持不变。

恒生指数上周下跌2.3%,恒生中国企业指数下跌2.5%。行政长官李家超结束访问泰国行程,他总结此行时强调,香港特区已重返国际舞台,最希望加入RCEP。特区政府财经事务及库务局局长许正宇在参与年会时称,香港特区将从产品、基础设施建设以及流动性三个方面持续推进人民币国际化;许正宇表示,未来将继续推展绿色金融的相关工作,以及推广绿色和可持续金融资助计划。高盛将港股由减持调高至与大市同步,并指香港特区明年GDP或将有2.3%的温和增长。香港特区10月份基本通胀1.7%,较9月份跌0.1个百分点,有学者料通胀将持续低位横行。11月强积金回报强劲反弹,账面投资收益估计约为699亿元,相等于强积金成员每人账面平均收益约1.53万元。

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,Wind 截至2022年11月25日

中国内地/中国香港股票指数上周表现

资料来源:彭博,Wind 截至2022年11月25日

资料来源:彭博,Wind 截至2022年11月25日

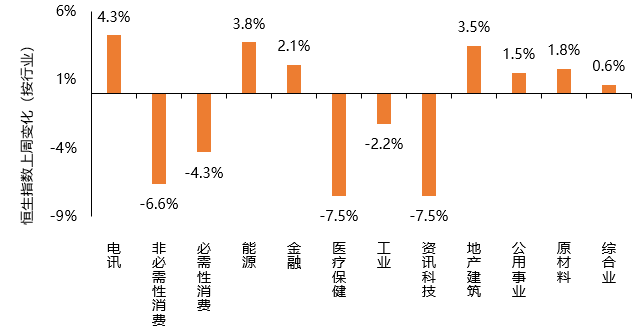

恒生指数行业板块表现方面,上周各板块涨跌各异。上涨板块中,电讯板块录得最大涨幅4.3%。其余上涨幅度大于2%的板块中,能源板块、地产建筑板块和金融板块分别上涨3.8%、3.5%和2.1%。下跌板块中,资讯科技板块、医疗健康板块和非必要性消费板块上周均有大幅度下跌,分别下跌7.5%、7.5%和6.6%,其余下跌板块包括必要性消费板块和工业板块,分别下跌4.3%和2.2%。

恒生指数上周各行业表现

资料来源:Wind,截至2022年11月25日

来源:天风国际