使用第三方账号登录

已阅读并同意相关

“服务条款”

使用第三方账号登录

已阅读并同意相关

“服务条款”

首页

资本市场法治

金融文化

中国特色金融文化

红色金融史

党史上的今天

金融科普

金融课堂

公募REITs

投保维权

好书推荐

北交所

创业板

学长带你涨知识

涨知识系列

专家讲堂

武大学者

天风学长

走近科创

图文解读

视频传送

投教视频

近期推荐

行业动态

资讯阅览室

政策解读

行业新闻

活动报道

专项活动

3·15投保专项活动

5·15投保宣传日

投教动态

投教动漫大赛展播

走进上市公司

走进校园

风险提示

风险警示

风险预报

打非防非

反洗钱

案例解读

在线模拟

风险测评

知识测评

模拟交易

投资小工具

游戏

首页

资讯阅览室

行业新闻

深交所投教 | 期权入市手册(十六):期权交易实务之组合行权及组合策略保证金的使用

来源 :

天风证券投教基地

浏览数 :

2443

2022-11-24

分享到

编者按:

2022年9月19日,深市期权新品种——创业板ETF期权(标的为创业板ETF,代码159915)、中证500ETF期权(标的为中证500ETF,代码159922)上市交易。为帮助投资者系统了解期权产品特征、理性参与期权交易、有效提升风险管理能力,深交所联合市场机构推出“期权入市手册”系列连载文章。今天是第16期,让我们了解组合行权及组合策略保证金的使用吧!

1. 如何进行组合行权?

行权指令合并申报

又称为组合行权。

投资者如持有相同标的、相同到期日、相同合约单位的认购期权权利仓、认沽期权权利仓,并且认沽期权的行权价高于认购期权的行权价,可以提交组合行权委托。

投资者在组合行权菜单依次选择认购期权合约、认沽期权合约、组合行权数量,点击“行权”确认键,然后检查组合行权委托是否提交成功。

如果未组合行权,投资者需分别准备好足额的行权资金与证券,方可成功提交认购期权行权委托、认沽期权行权委托。

进行组合行权,投资者无需准备资金与证券即可提交组合行权委托,然后在行权日的次一交易日交割时,进行现金结算。

现金结算所获资金=(认沽期权行权价-认购期权行权价)×合约单位×行权组合数。

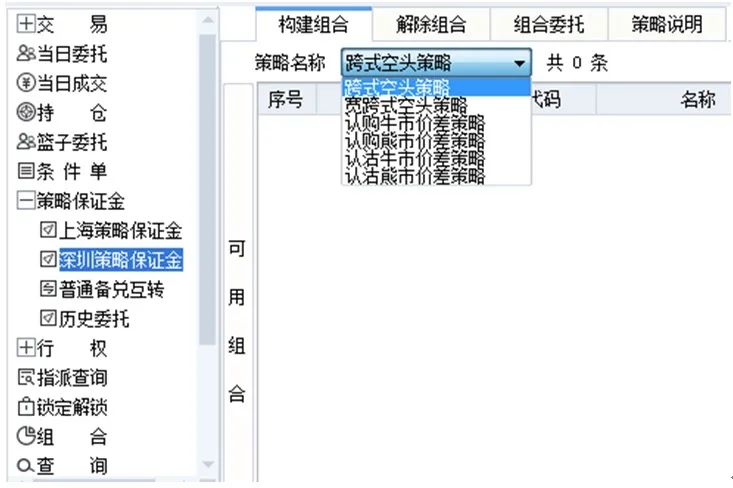

2. 什么是组合策略保证金?如何进行相应操作?

组合策略保证金

是国际上常见的期权保证金冲减机制,投资者可利用已持有的相关合约构建组合策略达到保证金冲销或减免的效果。深交所已推出组合策略保证金机制。

投资者在策略保证金菜单选择期权策略,构建策略的单腿合约,依次输入数量,点击确认键,交易所将会按照策略组合保留必要的保证金,释放富余的保证金,以此降低投资者风险度、提高投资者资金利用效率。

深市期权组合策略保证金的标准如下:

(1)认购牛市价差策略。

由一个认购期权权利仓与一个相同合约标的、相同到期日、相同合约单位的认购期权义务仓组成,其中义务仓的行权价格高于权利仓的行权价格;开仓保证金和维持保证金为零。

(2)认购熊市价差策略。

由一个认购期权权利仓与一个相同合约标的、相同到期日、相同合约单位的认购期权义务仓组成,其中义务仓的行权价格低于权利仓的行权价格;开仓保证金和维持保证金=(认购期权权利仓行权价格-认购期权义务仓行权价格)×合约单位。

(3)认沽牛市价差策略。

由一个认沽期权权利仓与一个相同合约标的、相同到期日、相同合约单位的认沽期权义务仓组成,其中义务仓的行权价格高于权利仓的行权价格;开仓保证金和维持保证金=(认沽期权义务仓行权价格-认沽期权权利仓行权价格)×合约单位。

(4)认沽熊市价差策略。

由一个认沽期权权利仓与一个相同合约标的、相同到期日、相同合约单位的认沽期权义务仓组成,其中义务仓的行权价格低于权利仓的行权价格;开仓保证金和维持保证金为零。

(5)跨式空头策略。

由一个认购期权义务仓与一个相同合约标的、相同到期日、相同合约单位、相同行权价格的认沽期权义务仓组成;

①开仓保证金=Max(认购期权开仓保证金,认沽期权开仓保证金) 开仓保证金较低的成分合约前结算价×合约单位;

当开仓保证金相等时,上述公式中开仓保证金较低的成分合约前结算价,取认购期权前结算价和认沽期权前结算价两者中的较大值。

②维持保证金=Max(认购期权维持保证金,认沽期权维持保证金) 维持保证金较低的成分合约结算价×合约单位;

当维持保证金相等时,上述公式中维持保证金较低的成分合约结算价,取认购期权结算价和认沽期权结算价两者中的较大值。

(6)宽跨式空头策略。

由一个较高行权价格的认购期权义务仓,与一个相同合约标的、相同到期日、相同合约单位、较低行权价格的认沽期权义务仓组成;

①开仓保证金=Max(认购期权开仓保证金,认沽期权开仓保证金) 开仓保证金较低的成分合约前结算价×合约单位;

当开仓保证金相等时,上述公式中开仓保证金较低的成分合约前结算价,取认购期权前结算价和认沽期权前结算价两者中的较大值。

②维持保证金=Max(认购期权维持保证金,认沽期权维持保证金) 维持保证金较低的成分合约结算价×合约单位;

当维持保证金相等时,上述公式中维持保证金较低的成分合约结算价,取认购期权结算价和认沽期权结算价两者中的较大值。

(7)深交所、中国结算规定的其他组合策略类型。

该类组合策略保证金收取标准由深交所、中国结算另行规定。

(“期权入市手册”系列文章支持单位:广发证券、国泰君安证券、华泰证券、嘉实基金、易方达基金、招商证券、中信建投证券(按音序排列,排名不分先后))

(免责声明:本文仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。深圳证券交易所力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因使用本文引发的损失不承担责任。)

来源:

深交所投教

文章讨论

0

条评论

点击登录

发表

相关阅读

证监会发布 | 涵养耐心资本生态 厚植新质生产力沃土

证监会发布 | 习近平在上海考察

证监会发布 | 中国证监会与香港证监会举行第十七次两地执法合作工作会议

证监会发布 | 深圳证监局对乔某编造传播涉共进股份虚假信息立案调查

证监会发布 | 李强主持召开国务院常务会议

证监会发布 | 李强主持召开经济形势专家和企业家座谈会

证监会发布 | 走访上市公司 推动上市公司高质量发展系列(三十八)

证监会发布 | 《求是》杂志发表习近平总书记重要文章《在庆祝中国共产党成立105周年大会上的讲话》

深交所投教 | 期权入市手册(十六):期权交易实务之组合行权及组合策略保证金的使用

来源:

天风证券投教基地

浏览数:

2443

2022-11-24

编者按:

2022年9月19日,深市期权新品种——创业板ETF期权(标的为创业板ETF,代码159915)、中证500ETF期权(标的为中证500ETF,代码159922)上市交易。为帮助投资者系统了解期权产品特征、理性参与期权交易、有效提升风险管理能力,深交所联合市场机构推出“期权入市手册”系列连载文章。今天是第16期,让我们了解组合行权及组合策略保证金的使用吧!

1. 如何进行组合行权?

行权指令合并申报

又称为组合行权。

投资者如持有相同标的、相同到期日、相同合约单位的认购期权权利仓、认沽期权权利仓,并且认沽期权的行权价高于认购期权的行权价,可以提交组合行权委托。

投资者在组合行权菜单依次选择认购期权合约、认沽期权合约、组合行权数量,点击“行权”确认键,然后检查组合行权委托是否提交成功。

如果未组合行权,投资者需分别准备好足额的行权资金与证券,方可成功提交认购期权行权委托、认沽期权行权委托。

进行组合行权,投资者无需准备资金与证券即可提交组合行权委托,然后在行权日的次一交易日交割时,进行现金结算。

现金结算所获资金=(认沽期权行权价-认购期权行权价)×合约单位×行权组合数。

2. 什么是组合策略保证金?如何进行相应操作?

组合策略保证金

是国际上常见的期权保证金冲减机制,投资者可利用已持有的相关合约构建组合策略达到保证金冲销或减免的效果。深交所已推出组合策略保证金机制。

投资者在策略保证金菜单选择期权策略,构建策略的单腿合约,依次输入数量,点击确认键,交易所将会按照策略组合保留必要的保证金,释放富余的保证金,以此降低投资者风险度、提高投资者资金利用效率。

深市期权组合策略保证金的标准如下:

(1)认购牛市价差策略。

由一个认购期权权利仓与一个相同合约标的、相同到期日、相同合约单位的认购期权义务仓组成,其中义务仓的行权价格高于权利仓的行权价格;开仓保证金和维持保证金为零。

(2)认购熊市价差策略。

由一个认购期权权利仓与一个相同合约标的、相同到期日、相同合约单位的认购期权义务仓组成,其中义务仓的行权价格低于权利仓的行权价格;开仓保证金和维持保证金=(认购期权权利仓行权价格-认购期权义务仓行权价格)×合约单位。

(3)认沽牛市价差策略。

由一个认沽期权权利仓与一个相同合约标的、相同到期日、相同合约单位的认沽期权义务仓组成,其中义务仓的行权价格高于权利仓的行权价格;开仓保证金和维持保证金=(认沽期权义务仓行权价格-认沽期权权利仓行权价格)×合约单位。

(4)认沽熊市价差策略。

由一个认沽期权权利仓与一个相同合约标的、相同到期日、相同合约单位的认沽期权义务仓组成,其中义务仓的行权价格低于权利仓的行权价格;开仓保证金和维持保证金为零。

(5)跨式空头策略。

由一个认购期权义务仓与一个相同合约标的、相同到期日、相同合约单位、相同行权价格的认沽期权义务仓组成;

①开仓保证金=Max(认购期权开仓保证金,认沽期权开仓保证金) 开仓保证金较低的成分合约前结算价×合约单位;

当开仓保证金相等时,上述公式中开仓保证金较低的成分合约前结算价,取认购期权前结算价和认沽期权前结算价两者中的较大值。

②维持保证金=Max(认购期权维持保证金,认沽期权维持保证金) 维持保证金较低的成分合约结算价×合约单位;

当维持保证金相等时,上述公式中维持保证金较低的成分合约结算价,取认购期权结算价和认沽期权结算价两者中的较大值。

(6)宽跨式空头策略。

由一个较高行权价格的认购期权义务仓,与一个相同合约标的、相同到期日、相同合约单位、较低行权价格的认沽期权义务仓组成;

①开仓保证金=Max(认购期权开仓保证金,认沽期权开仓保证金) 开仓保证金较低的成分合约前结算价×合约单位;

当开仓保证金相等时,上述公式中开仓保证金较低的成分合约前结算价,取认购期权前结算价和认沽期权前结算价两者中的较大值。

②维持保证金=Max(认购期权维持保证金,认沽期权维持保证金) 维持保证金较低的成分合约结算价×合约单位;

当维持保证金相等时,上述公式中维持保证金较低的成分合约结算价,取认购期权结算价和认沽期权结算价两者中的较大值。

(7)深交所、中国结算规定的其他组合策略类型。

该类组合策略保证金收取标准由深交所、中国结算另行规定。

(“期权入市手册”系列文章支持单位:广发证券、国泰君安证券、华泰证券、嘉实基金、易方达基金、招商证券、中信建投证券(按音序排列,排名不分先后))

(免责声明:本文仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。深圳证券交易所力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因使用本文引发的损失不承担责任。)

来源:

深交所投教

分享到

微信好友

新浪微博

QQ好友

复制链接

发表

0

在线

客服

我要

建议

回到

顶部

我要建议

我们期待您的意见和建议,我们会关注您的反馈,为您提供更好的服务!

1. 您参与证券投资的经验是

从没参与

1-2年

2-5年

5年以上

2. 您对天风证券投资者教育基地的整体满意度是

非常满意

满意

比较满意

不满意

3. 你对天风证券投资者教育基地的其它意见和建议:

(选填)

提 交

如果使用中有什么不好用的地方,请大声说出来。我们会关注您的反馈,为您提供更好的服务!

提示

您的意见已提交。感谢您的反馈!

确认