美国商务部公布的数据显示,美国9月年化新建住房开工数量为143.9万套,低于市场预期的147.5万套,而8月的数据则从157.5万套下调至156.6万套。同期,美国年化新建住房许可数量为156.4万套,高于市场预期的155万套和8月的151.7万套。美国10月NAHB(全美房屋建筑商协会)房产市场指数较9月下降8点至38,连续10个月下降,创2020年5月份以来新低,该数据为衡量美国住宅建筑商信心的重要指标。据悉,受美联储今年以来大幅加息影响,美国住房抵押贷款利率超过7%,较去年翻倍,使买卖需求大幅萎缩。美国本周原油库存按周下降172.5万桶,低于预期增加138万桶及前值988万桶。美国10月费城制造业指数扭转前值急降,由9月负9.9,改善至负8.7,不及市场预期负5,反映大西洋沿岸中部地区製造业活动于过去五个月中有四个月陷入收缩。英国统计局数据显示,英国9月CPI环比上涨0.5%,同比增幅回升至10.1%,高于市场预期,与此前7月创造的40年来新高持平。英国的高通胀部分是由大宗商品价格飙升等全球因素造成的,但即使剔除掉食品和能源,英国核心CPI数据仍然维持在高位,表明物价强劲上涨的范围更加广泛。欧元区9月CPI同比终值数据为9.9%,虽好于预期的10%,但依旧是有记录以来最高值;9月CPI环比增长录得1.2%,表明环比通胀持续强劲势头。

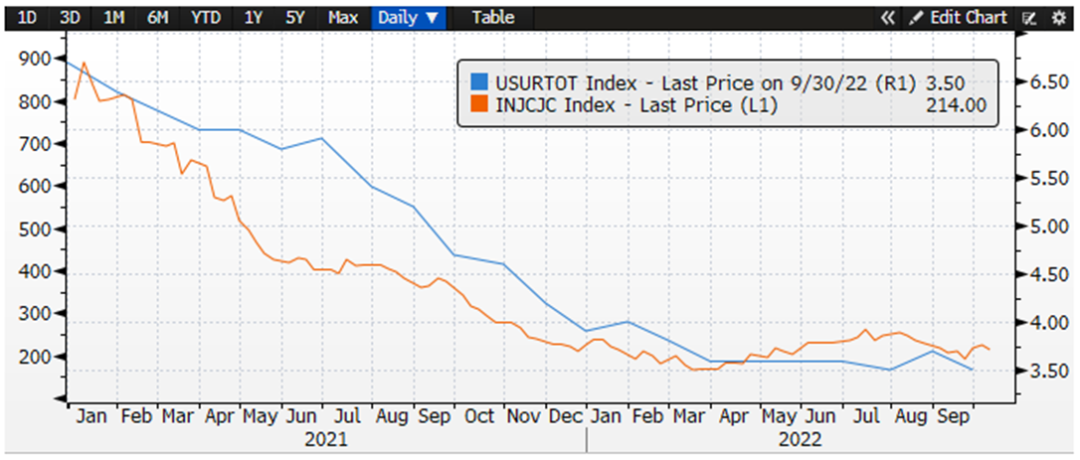

美国初请失业金人数本周录得21.4万,低于预期的23.2万,前值为22.8万人。

图1:美国失业金领取人数与失业率的关系图

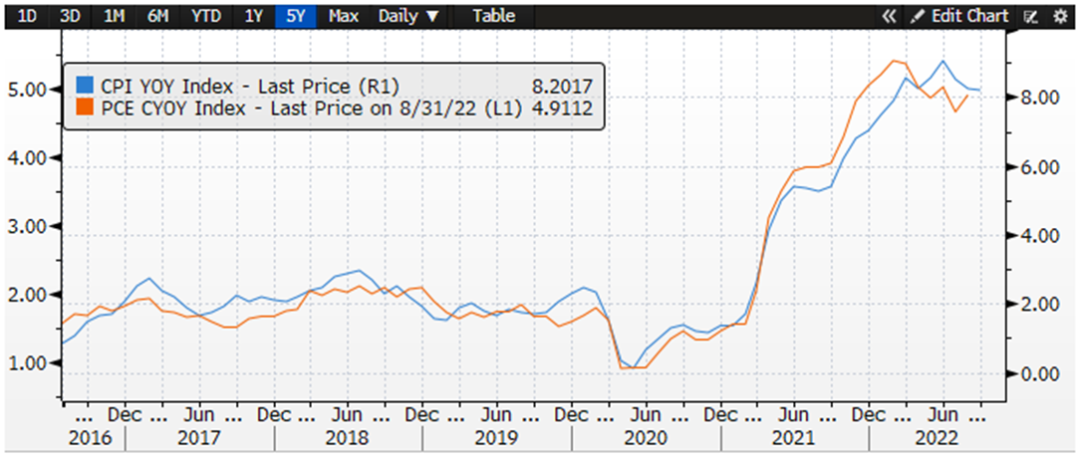

图1:美国失业金领取人数与失业率的关系图 图2:美国通胀与核心PCE的走势

图2:美国通胀与核心PCE的走势美联储发布了俗称“褐皮书”的全国经济形势调查报告。褐皮书称,美国经济整体上虽仍温和增长,但住房、零售支出等领域表现疲弱。自上一份报告以来,全国经济活动净小幅扩张;然而,不同行业和地区的情况各不相同,预期通胀将普遍缓和。美联储经济状况褐皮书还显示,由于对需求疲软的担忧日益加剧,前景变得更加悲观;价格增长仍处于高位,尽管几个地区出现了一些松动;工资普遍增长,部分放缓;就业持续上升,但一些地区降温。美联储官员布拉德表示,他预计美联储将在明年初结束“前置性”的激进加息,并转向在通胀降温时通过小幅调整保持货币政策仍然处于足够限制性的水平。布拉德还表示,在2023年,美联储将更接近于可以实施正常货币政策的环境,当前政策利率处于正确的水平,给通胀带来下行压力,随着2023年数据的到来,可以进行调整。美联储官员卡什卡利表示,美联储可能会在明年某个时候暂停加息,需要看到核心通胀温和后才会暂停;需要一年左右的时间才能让美联储利率变化对经济产生影响。

英国央行行长安德鲁·贝利在参加G30第37届国际银行业年度研讨会时表示,当前的“通胀压力”意味着英国央行需要“更强有力的应对措施”,并强调将毫不犹豫地提高利率以达到通胀目标(2%),暗示英国央行将在11月大幅提高基准利率。日本央行委员Adachi表示,不认为有必要立即采取额外措施来解决日本国债市场功能恶化的问题。欧洲央行管委会成员、斯洛文尼亚央行行长Bostjan Vasle称,欧洲央行应在10月和12月的两次议息会议上分别加息75个基点。

中国贷款市场报价利率(LPR)最新一次报价周四早间出炉,1年期和5年期以上品种双双持平前值,分别报3.65%、4.3%,符合市场预期。中国央行副行长潘功胜表示,中国将采取稳健的货币政策并推进汇率市场化改革,保持人民币汇率在合理均衡水平上的基本稳定。本周有消息指证监会允许部分存在少量涉房业务但不以房地产为主业的企业在A股市场融资。对于涉房地产企业,证监会在确保股市融资不投向房地产业务的前提下,允许以下存在少量涉房业务但不以房地产为主业的企业在A股市场融资:自身及控股子公司涉房的,最近一年一期房地产业务收入、利润占企业当期相应指标的比例不超过10%;参股子公司涉房的,最近一年一期房地产业务产生的投资收益占企业当期利润的比例不超过10%。

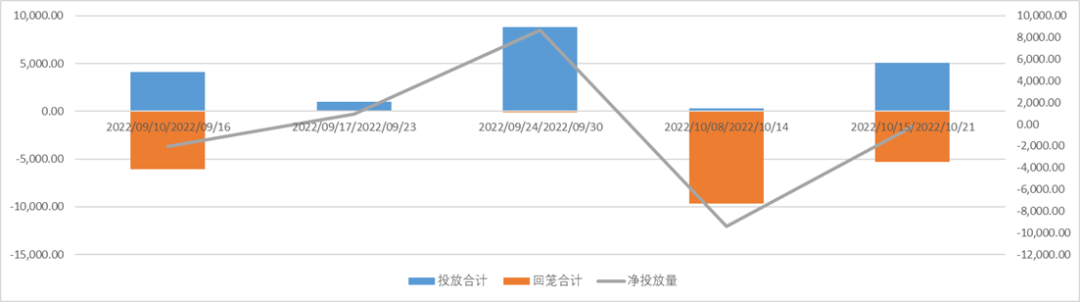

本周央行累计100亿逆回购投放,5000亿MLF投放,本周累计290亿逆回购到期,5000亿MLF到期,合计净回笼190亿。

图3:中国央行近期公开市场操作

图3:中国央行近期公开市场操作本周美国2年期国债收益率周降2.36bps,5年期收益率按周升7.34bps,10年期收益率按周升19.83bps,2-10年的利差为-25.56bps,利差仍然倒挂但边际收窄。

表1:美国国债收益率率曲线

表1:美国国债收益率率曲线本周中国十年期国债活跃收益率报2.739%,按周升3.70bps。

表2:中国国债收益率

表2:中国国债收益率 图4:中美10年期利差走势图

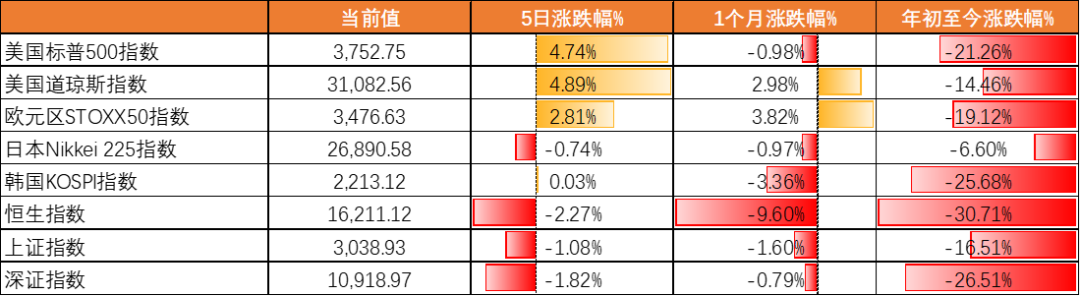

图4:中美10年期利差走势图本周全球股市涨跌不一,标普500指数5日涨4.74%,道琼斯指数涨4.89%,欧元区STOXX50指数涨2.81%,日经指数跌-0.74%,恒生指数跌-2.27%,上证、深证指数分别跌-1.08%、跌-1.82%。

表3:全球主要股票市场表现

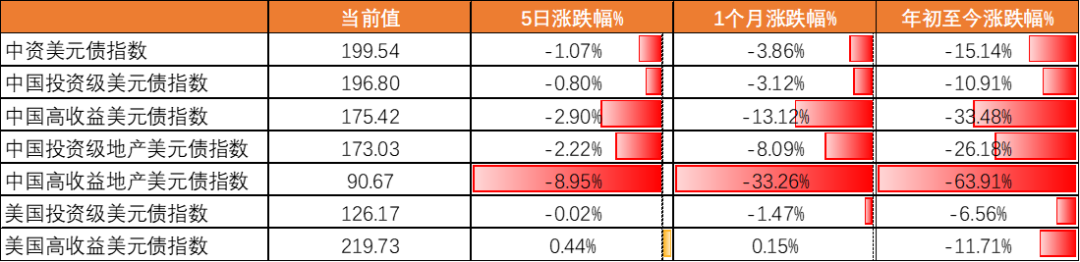

表3:全球主要股票市场表现中资美元债指数5日跌-1.07%,投资级和高收益分别跌-0.80%和跌-2.90%,中国投资级和高收益地产美元债指数分别跌-2.22%和跌-8.95%,美国投资级和高收益分别跌-0.02%和涨0.44%。

表4:全球债券及中资美元债指数表现

表4:全球债券及中资美元债指数表现本周美元债一级发行规模回升,金融板块发行强势。本周共有美元债新发5只,规模总计17.125亿美元,定价位于5.125-8.00%区间。金融板块本周新发3笔美元债,规模总计13.5亿美元,其中集友银行永续债定价8.00%,为本周定价最高债券。城投板块本周共有美元债新发2只,人民币自贸区债券新发2只。此外,香港按揭证券发行两笔大规模离岸债券,为离岸债券市场注入充足供给,规模分别为80亿人民币和30亿港币。

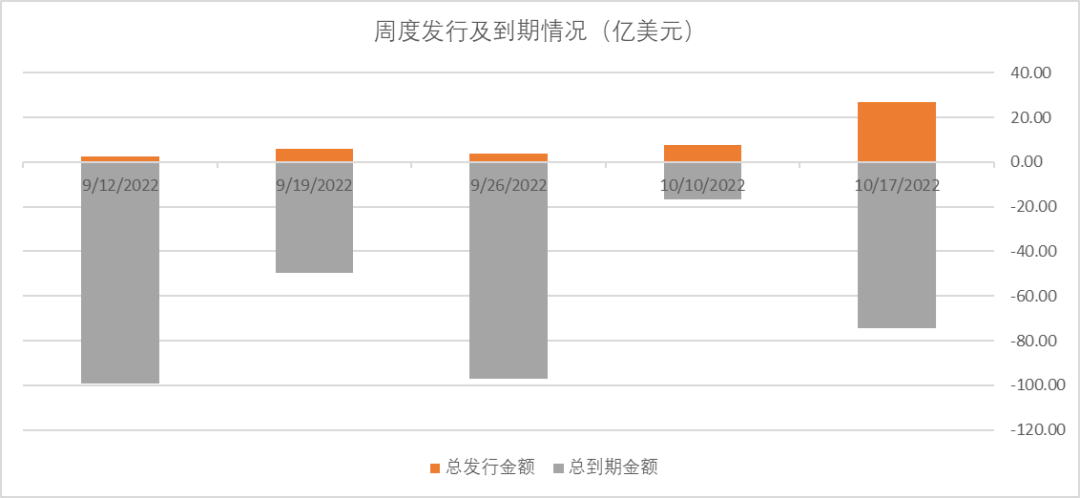

图5:一级市场周度发行及到期情况

图5:一级市场周度发行及到期情况投资级中资美元债方面,我们认为后续美债收益率走势仍主要取决于货币政策收紧路径,而货币政策收紧路径又主要取决于通胀回落的速度,同时也受到经济转弱程度的影响。短端利率方面,目前2Y美债收益率处于4.45%左右,而9月点阵图已经对年底联邦基金目标利率区间预测大幅提高至约4.4%,因此预计短端美债收益率仍会保持较高水平。长端利率方面,由于市场一致认为四季度美国经济会进一步转弱,即便不会明显改变此次点阵图显示的加息路径,但对长端利率上行而言仍有一定约束,预计四季度10年美债收益率可能保持在3.5%-4.0%区间,明年有希望更明显回落。由于短端美债利率中枢抬高且仍有进一步上行的可能,后续来看短期内投资级中资美元债市场可能继续有所承压,利差继续压缩的空间较小。

高收益中资美元债方面,房地产行业销售、土地、融资好转短期尚未得到数据验证,后续需关注因城施策政策是否加码以及实际效果。上周受部分高资质民企项目公司出现信用负面风险事件,风险情绪大幅恶化,高收益指数继上周大幅下跌约10%后,本周继续下跌约9%。我们认为后续政策利好和信用事件拉锯可能导致市场短期继续波动,在此过程中,主体之间分化仍将继续。近期境内高资质民营房企债券融资有边际增长,行业刺激政策不断出台,但传导到弱资质甚至于公认的高资质民营房企的效果并不显着,其资金面的恢复仍然有待观察。

本文件由天风国际证券集团有限公司, 天风国际证券与期货有限公司(证监会中央编号:BAV573)及天风国际资产管理有限公司(证监会中央编号:ASF056)(合称“天风国际集团”)编制,所载资料可能以若干假设为基础,仅供专业投资者作非商业用途及参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。任何媒体、网站或个人未经授权不得转载、链接、转贴或以其他方式复制发表本文件及任何内容。已获授权者,在使用本文件或任何内容时必须注明稿件来源于天风国际集团,并承诺遵守相关法例及一切使用的国际惯例,不为任何非法目的或以任何非法方式使用本文件,违者将依法追究相关法律责任。本文件所引用之数据或资料可能得自第三方,天风国际集团将尽可能确认资料来源之可靠性,但天风国际集团并不对第三方所提供数据或资料之准确性负责。且天风国际集团不会就本文件所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意见所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺而负责或承担任何法律责任。本文件中如有类似前瞻性陈述之内容,此等内容或陈述不得视为对任何将来表现之保证,且应注意实际情况或发展可能与该等陈述有重大落差。本文件并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。阅览本文件的人士或在作出任何投资决策前,应完全了解其风险以及有关法律、赋税及会计的特点及后果,并根据个人的情况决定投资是否切合个人的投资目标,以及能否承担有关风险,必要时应寻求适当的专业意见。投资涉及风险。敬请投资者注意,证券及投资的价值可升亦可跌,过往的表现不一定可以预示日后的表现。在若干国家,传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。

来源:天风国际