美国8月ISM服务业指数意外升至56.9的四个月新高,前值为56.7,预测值为55.1,是连跌三个月后第二个月上涨。8月ISM非制造业就业指数为50.2,高于前值的49.1。但8月Markit服务业PMI录得43.7,低于预测值的44.3和前值的47.3,此外,标普综合PMI录得44.6,低于预测值的45.0和前值的47.7。伴随美国按揭贷款利率重回6月的高位6%,美国楼市持续降温,不仅有市场指标显示房价环比下跌,上周按揭贷款需求下滑1%、同比下跌23%,再融资申请同比骤降83%。美国当周EIA原油库存增加884.4万桶,高于预期值的减少25万桶,高于前值的减少332.6万桶。欧元区8月综合PMI终值降至48.9的18个月最低,低于预期的49.2和前值的49.9,连续第二个月景气度陷入收缩。英国8月综合PMI录得49.6,低于预测值的50.9和前值的52.1,陷入萎缩区间。德国8月服务业PMI终值为47.7,低于初值48.2,创去年2月以来新低,德国的服务业活动连续第二个月萎缩。德国季调后制造业订单月率7月环比减少1.1%,低于预测值的减少0.5%和前值的减少0.3%,连续第六个月减少。

美国初请失业金人数上周录得22.2万,低于预期的24.0万,低于前值的22.8万,连降四周。

图2:美国通胀与核心PCE的走势

图2:美国通胀与核心PCE的走势美联储主席鲍威尔在本月会议前最后一次讲话中重申坚持加息直到抗通胀大功告成、历史告诫我们不要过早放松政策,还称现在需要强有力行动。今年票委、克利夫兰联储主席梅斯特重申支持加息至4%上方且明年不降息。美联储副主席布雷纳德和波士顿联储主席科林斯也直言遏制高通胀为首要任务,布雷纳德虽支持加息至限制性水平,但也警告过度收紧政策存在风险。里士满联储主席巴尔金倾向于“更快加息”,在通胀缓解前利率必须保持高位。芝加哥联储主席埃文斯称,对加息压低通胀和避免衰退感到乐观。圣路易联储主席布拉德称,让通胀降至目标2%是美联储的首要任务。

欧洲央行史上第二次激进加息75个基点,为1999年来该行首次进行这么大幅度的加息。欧洲央行行长拉加德在随后召开的货币政策新闻发布会上继续放鹰,称未来将继续加息,算上本次加息,加息次数可能多于两次且小于五次,但75基点可能不会成为常态。未来政策利率决定将继续依赖于数据,并遵循逐次会议的方式决定。加拿大央行如期大幅加息75个基点至十四年最高,加拿大央行还表示,随着收紧货币政策的影响在整个经济中发挥作用,将评估需要提高多少利率才能使通胀回到目标水平。管委会仍然坚定地致力于物价稳定,并将继续根据需要采取行动,以实现2%的通胀目标。

8月财新中国制造业PMI录得49.5,低于7月0.9个百分点,时隔两月再次降至收缩区间;财新中国服务业PMI下降0.5个百分点至55.0。两大行业PMI均有回落,拖累财新中国综合PMI下降1.0个百分点,录得53.0。国家统计局发布数据显示,由于猪肉价格环比趋于稳定、蔬菜价格涨幅放缓,8月CPI环比由涨转降由上月上涨0.5%转为下降0.1%,同比涨幅从7月的2.7%回落至2.5%;受国际原油、有色金属等大宗商品价格波动影响,8月PPI同比上涨2.3%,涨幅比上月回落1.9个百分点,环比下降1.2%,降幅比上月收窄0.1个百分点。

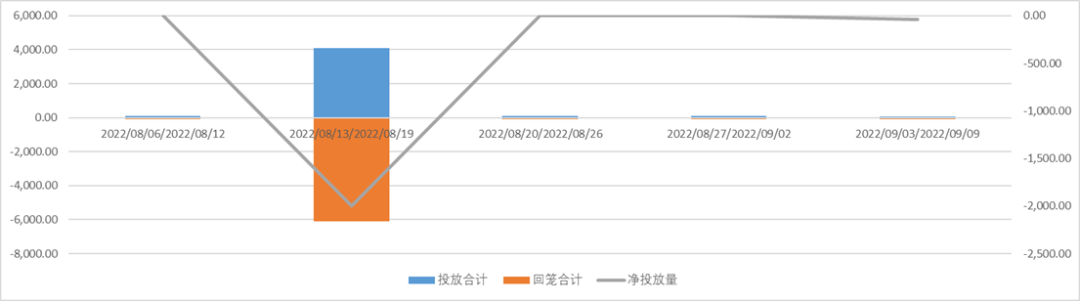

上周央行累计60亿逆回购投放,无MLF投放,上周累计100亿逆回购到期,无MLF到期,合计净回笼40亿。

图3:中国央行近期公开市场操作

图3:中国央行近期公开市场操作上周美国2年期国债收益率周升16.92bps,5年期收益率按周升14.24bps,10年期收益率按周升12.03bps,2-10年的利差为-24.68bps,利差仍然倒挂且有所走阔。

表1:美国国债收益率率曲线

表1:美国国债收益率率曲线上周中国十年期国债活跃收益率报2.643%,按周升0.70bps。

表2:中国国债收益率

表2:中国国债收益率 图4:中美10年期利差走势图

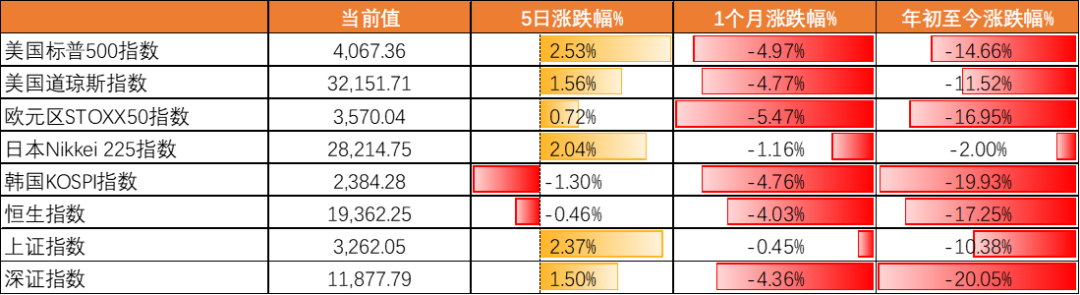

图4:中美10年期利差走势图上周全球股市普遍录得下跌,标普500指数5日涨2.53%,道琼斯指数涨1.56%,欧元区STOXX50指数涨0.72%,日经指数涨2.04%,恒生指数跌-0.46%,上证、深证指数分别涨2.37%、涨1.50%。

表3:全球主要股票市场表现

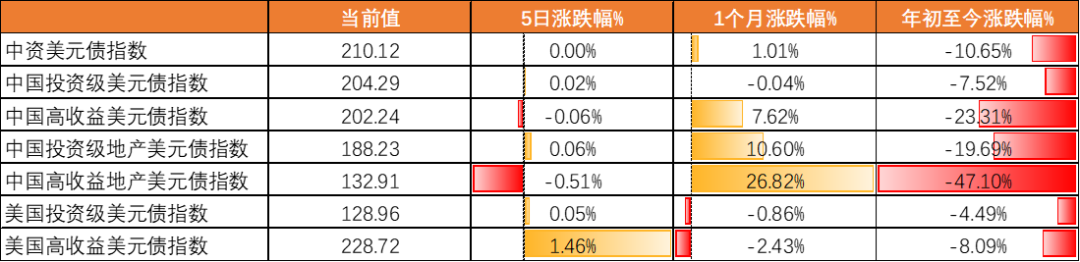

表3:全球主要股票市场表现中资美元债指数5日收平,投资级和高收益分别涨0.02%和跌-0.06%,中国投资级和高收益地产美元债指数分别涨0.06%和跌-0.51%,美国投资级和高收益分别涨0.05%和涨1.46%。

表4:全球债券及中资美元债指数表现

表4:全球债券及中资美元债指数表现上周美元债一级市场发行规模放量,上周共有美元债新发9只,规模总计15.57亿美元。发行人全部来自城投板块,其中宁波北仑新发3年期债券,规模4亿美元,为上周发行规模最大债券;天津滨海建投设施上周共发行三笔债券,规模总计2.94亿美元,其中366天期债券定价7.00%,为上周定价最高债券。此外,上周共有人民币计价离岸债券新发4只,规模总计88亿人民币,其中,华泰证券于香港发行3年期债券规模50亿人民币;财政部于澳门发行两笔国债,规模总计30亿人民币。

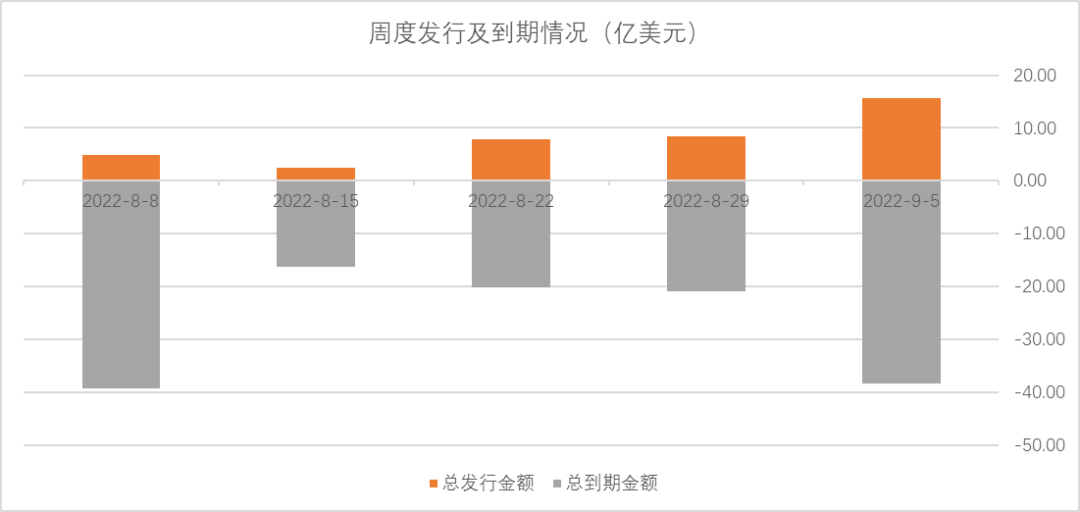

图5:一级市场周度发行及到期情况

图5:一级市场周度发行及到期情况投资级中资美元债方面,我们认为从美联储后续行动来看9月再度加息75bp概率较高且缩表继续加速,美债收益率曲线或将继续倒挂,此外8月通胀数据将于9月13日公布,市场可能提前博弈。当前中资中高等级、中短久期信用利差整体处于历史极低位置,利差保护空间可能不足,信用债的性价比相对弱于利率债,投资者需要动态跟踪各类信用债的投资性价比的边际变化。考虑到当前期限利差依然陡峭,建议更多关注信用债各领域的高等级拉久期策略,同时防风险(防范信用风险&估值风险)的重要性在提升。配置方面,继续看好城投板块和金融板块的配置价值,主要考虑到境内外利差空间较好、中资投资者占比高,具备一定抵御基准利率上行和离岸美元流动性波动风险的能力。但地方对非标产品加强约束,部分地区追缴融资违规获利。结合城投在债券、贷款等方面的融资受到较为严格限制,部分地区政府债务化解难度进一步加大,城投流动性风险或有所加剧。城投利差继续收窄,区域分化延续。

高收益中资美元债方面,上周市场小幅回调0.51%,部分主体例如远洋由于负面新闻影响价格波动较大,我们认为后续政策利好和信用事件拉锯可能导致市场短期继续波动,在此过程中,主体之间分化仍将继续。近期境内高资质民营房企债券融资有边际增长,行业刺激政策不断出台,但传导到弱资质民营房企的效果并不显着,其资金面的恢复仍然有待观察。但高资质民企信用风险在得到政策面和资金面的很大程度的缓解,在配置方面可以积极考虑布局,等待市场情绪的进一步提振。

来源:天风国际