宏观市场概况

全球市场概况

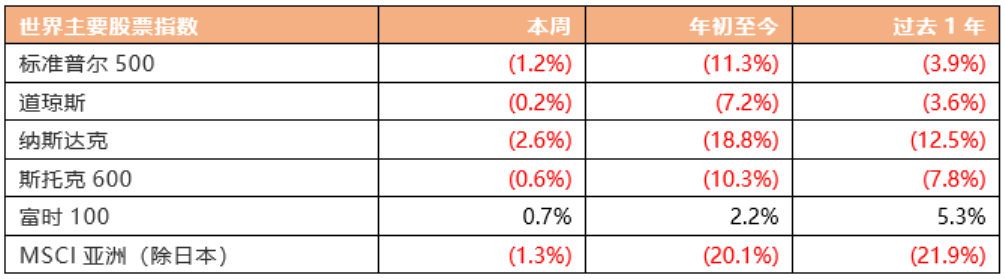

上周美股市场表现,标准普尔500指数跌1.2%,道琼斯工业指数跌0.2%,纳斯达克指数跌2.6%。当地时间8月16日,美国总统拜登签署了总价值为7,500亿美元的《2022年通胀削减法案》,令该立法正式生效,该立法的内容包括应对气候变化和扩大医疗保健覆盖范围等。美联储7月会议纪要显示,持续加息是合适的;美联储可能会更加必要地收紧货币政策;加息步伐将在未来某个时候放缓。8月17日,美国联邦基金利率期货显示,美联储9月份加息50个基点的几率为57.5%,与此前基本一致。里士满联储主席巴尔金表示,美联储决心遏制火热的通胀,并承认这种努力有导致美国经济陷入衰退的风险。美国能源部当地时间8月19日发表声明,宣布政府启动两党基础设施法案中2,800万美元的预算投资,用于推进水力发电作为清洁能源主力的研发项目,以实现2035年无碳电力和到2050年净零排放的目标。美国联储局官员释放「鹰派」言论,支持进一步加息以应对高通胀,美元汇价上扬,创下一个月新高。

美国上周初请失业金人数降至25万人,为三周以来首次下降,市场预期为26.4万人,截至8月6日当周续请失业金人数攀升至144万人,为4月初以来的最高水平。美国8月纽约联储制造业指数为-31.3,创2020年5月来新低,预期5.5,前值11.1。美国7月工业产出环比升0.6%,制造业产出环比升0.7%,均好于经济学家预期,其中制造业产出为三个月来首次增长。美国7月份零售销售额环比持平,低于预期的上升0.1%,较6月份的增长1%明显下滑。7月美国零售销售额同比上升10.3%,其中加油站销售同比上升39.9%。美国7月份新屋开工数下降9.6%,至折合年率144.6万套,为2021年2月以来的最低水平,6月份数据修正后为160万套。

欧洲市场方面,欧洲斯托克指数跌0.6%,富时100指数涨0.7%。欧洲央行执委施纳贝尔表示,短期内通胀仍有可能加速;经济增长将放缓,欧元区可能出现技术性衰退;经济衰退本身不足以控制通胀。今年入夏以来,席卷整个欧洲的酷暑和热浪对其能源系统造成重大影响,欧洲的电力生产也因天然气供应危机而面临严重威胁。能源危机加剧,电价飙升。欧洲央行执委会委员Isabel Schnabel表示,自从欧洲央行7月份加息50个基点以来,通胀前景尚未改善,即使是经济衰退也不足以缓解物价压力,暗示下个月有可能会再次大幅加息。欧元区7月核心CPI终值环比升0.2%,预期升0.4%,初值升0.1%;同比升5.1%,预期升5%,初值升5%。欧元区第二季度GDP修正值同比升3.9%,环比升0.6%,均较初值下修0.1个百分点。欧元区8月ZEW经济景气指数录得-54.9,为2011年11月以来新低。英国国家统计局表示,英国最新通货膨胀率高达10.1%,再创40年来新高。

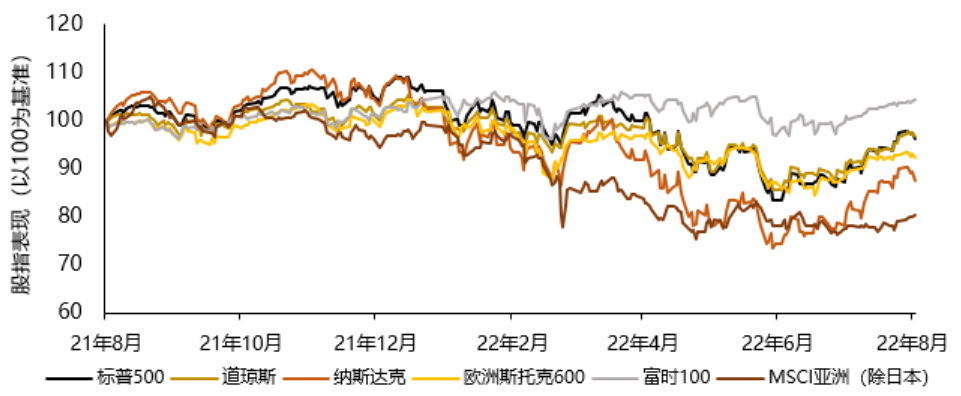

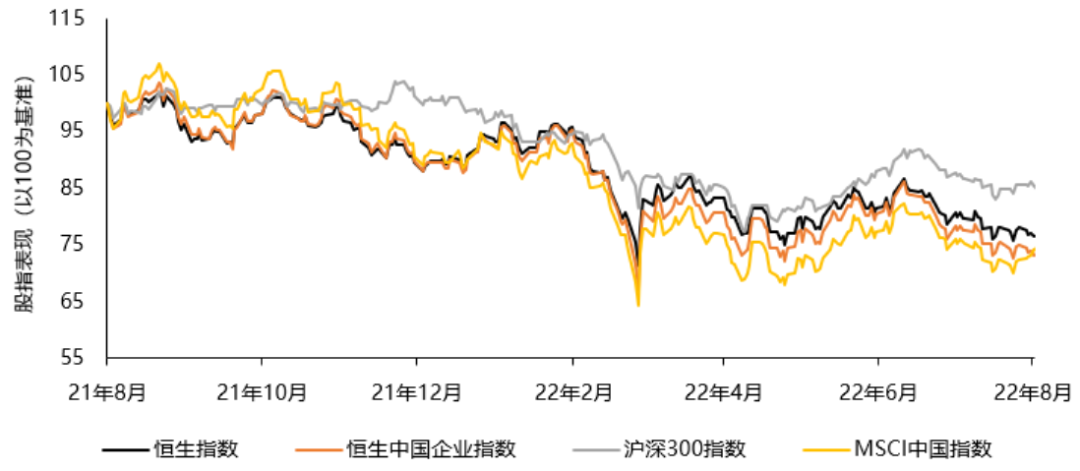

世界主要股票指数过去一年表现

资料来源:彭博,Wind 截至2022年8月19日

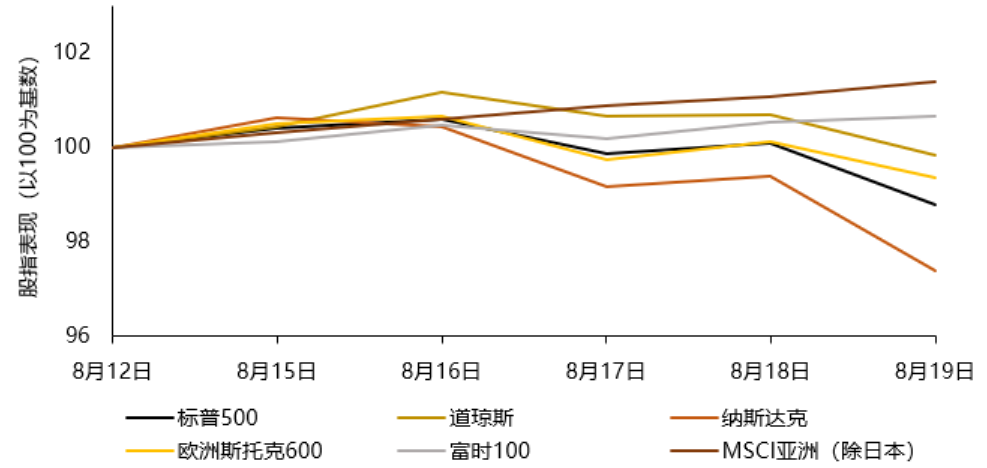

世界主要股票指数上周表现

资料来源:彭博,Wind 截至2022年8月19日

资料来源:彭博,Wind 截至2022年8月19日

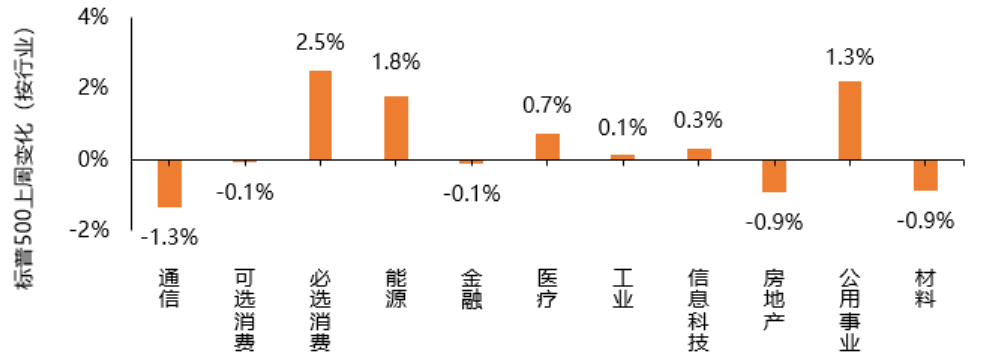

标普500指数板块表现方面,上周各板块涨跌不一。上涨板块中,必选消费板块录得最大涨幅2.5%。其余上涨板块中,能源板块和公共事业板块有不错涨幅,分别上涨1.8%和1.3%。下跌板块中,通信板块录得最大跌幅1.3%,房地产板块和材料板块下跌都为0.9%。

资料来源:彭博,截至2022年8月19日

中国内地/中国香港市场概况

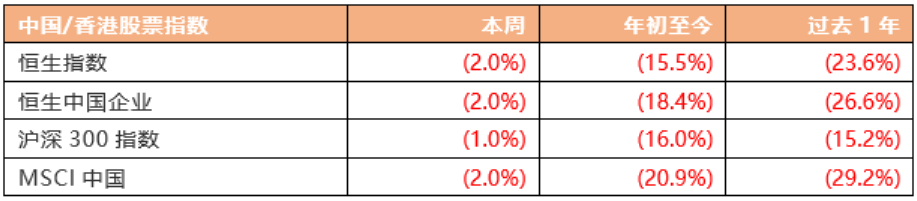

中国内地股市方面,沪深300指数上周跌1.0%。国务院领导人主持召开经济大省政府主要负责人座谈会强调,中国经济6月企稳回升,7月延续恢复发展态势,但仍有小幅波动,势要起而不可落,必须增强紧迫感,巩固经济恢复基础。发改委表示,当前中国经济运行中仍有一些突出矛盾和问题,经济发展还面临不少困难和挑战,宏观政策要在扩大需求上积极作为,既要有力,又要合理适度,不预支未来。科技部财政部两部门联合印发企业技术创新能力提升行动方案提出,要强化对企业创新的风险投资等金融支持,建立金融支持科技创新体系常态化工作协调机制。国务院副总理胡春华强调,要采取更有力措施推动国内消费加快回升,支持服务消费加快恢复,促进大宗消费持续扩大,引导新兴消费健康发展。工信部召开部分省市工业经济形势分析视频会议强调,要切实采取有力措施提振工业经济,着力挖掘市场需求潜力,推动重大投资项目尽快形成实物量,引导扩大汽车、家电、绿色建材等大宗商品消费需求。九部门印发《科技支撑碳达峰碳中和实施方案(2022-2030年)》提出,到2025年实现重点行业和领域低碳关键核心技术的重大突破,支撑GDP二氧化碳排放比2020年下降18%,单位GDP能源消耗比2020年下降13.5%。

国家统计局数据显示,中国7月规模以上工业增加值同比增长3.8%,环比增加0.38%;社会消费品零售总额35,870亿元,同比增长2.7%,全国城镇调查失业率为5.4%,比上月下降0.1个百分点,1-7月,全国固定资产投资(不含农户)319,812亿元,同比增长5.7%。中国7月全国城镇调查失业率环比下降0.1个百分点至5.4%。基建投资成为最大亮点,1-7月基础设施投资同比增长7.4%,增速连续三个月加快。发改委1-7月累计审批核准固定资产投资项目65个,总投资10,028亿元,其中,7月共审批核准固定资产投资项目8个,总投资2,368亿元,主要集中在水利、能源等行业。商务部统计显示,上半年,超1亿美元以上大项目实际到资同比增长30.2%,占全国吸引外资比重过半,带动作用明显。

恒生指数上周跌2.0%,恒生中国企业指数跌2.0%。金融管理局助理总裁(货币管理)陈家齐今日在新闻发布会上表示,银色债券的息率与本地通胀挂钩,而与去年发行的第六批银债比较,新一批银债的保底息率由3.5厘提高至4厘。李家超指,入境检疫「3 4」模式不会额外增加内地防疫风险,无碍香港特区与内地正常通关的商讨进程。香港特区一个月银行同业拆息(HIBOR)昨日升至1.87厘,连升11个交易日,为自2020年3月31日的2.05厘即28个半月新高。香港特区政府统计处公布最新(5月至7月)失业率回落至4.3%,就业不足率亦下跌至2.2%。

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,Wind 截至2022年8月19日

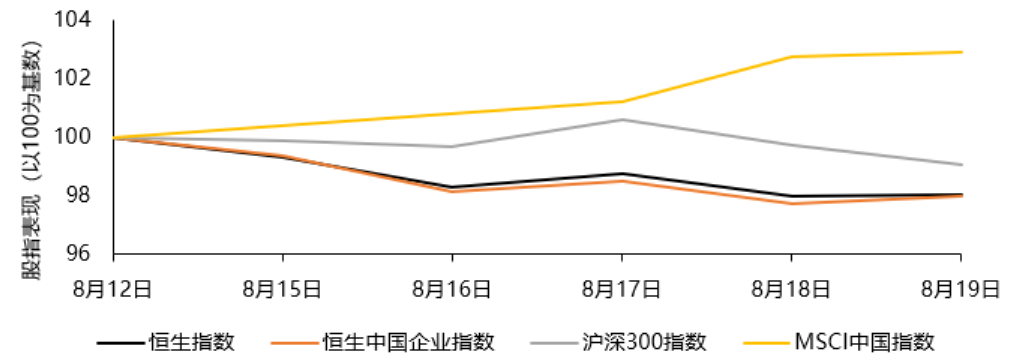

中国内地/中国香港股票指数上周表现

资料来源:彭博,Wind 截至2022年8月19日

资料来源:彭博,Wind 截至2022年8月19日

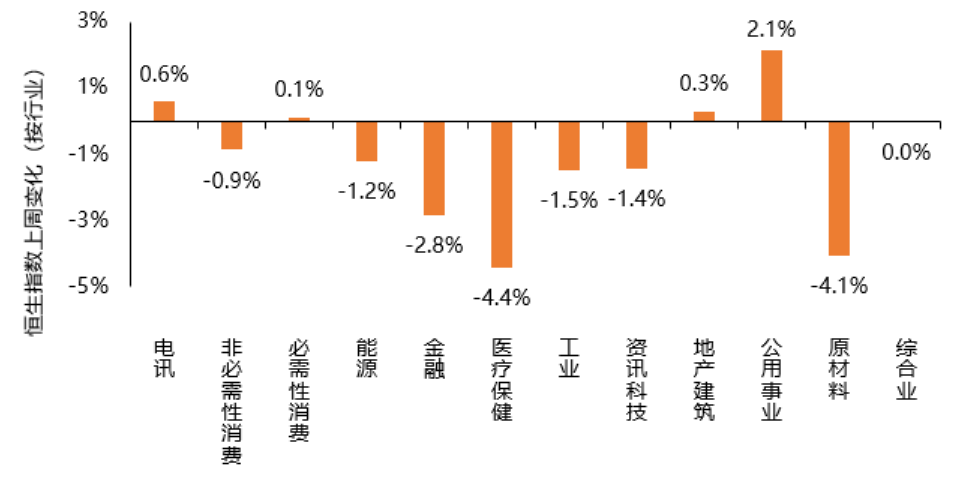

恒生指数行业板块表现方面,上周大部分板块下跌。下跌板块中,医疗保健板块录得最大跌幅4.4% 。其余下跌板块中,原材料板块也有较大跌幅,下跌4.1%。上涨板块中,公共事业板块录得最大涨幅2.1%。其余上涨板块中,电讯板块和地产建筑板块分别上涨0.6%和0.3%。

恒生指数上周各行业表现

资料来源:Wind,截至2022年8月19日

来源:天风国际