宏观市场概况

全球市场概况

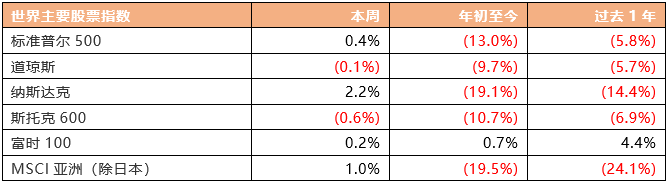

上周美股市场表现,标准普尔500指数涨0.4%,道琼斯工业指数跌0.1%,纳斯达克指数涨2.2%。明尼阿波利斯联储主席卡什卡利表示,市场对美联储将结束加息计划预期有些超前,美联储目前正团结一致,决心让通胀回到2%,要做到这一点,美联储还有很长的路要走。美联储埃文斯认为,随着经济增长接近(预期)趋势,失业率将保持在4.5%以下;埃文斯对今年的经济增长预测有所下调,可能是1%或更低,仍然希望美联储能在9月加息50个基点,然后以25个基点的加息步伐继续,直到2023年第二季度初;认为在2023年第二季度前,利率达到3.75%-4%已经足够高了。美联储梅斯特表示,今年美国的经济增长将低于趋势;还没有看到通货膨胀降温;需要几个月的证据来证明通胀已经见顶,然后下降;真正重要的是通胀预期得到稳定控制;还没有任何迹象表明通胀正在趋于平稳。美联储布拉德表示,他赞成“在前期发力”大幅加息的策略,并重申希望年底利率达到3.75%至4%以遏制四十年来最热的通胀;布拉德表示,美国经济目前还没有陷入衰退,因为就业增长仍旧强劲。

美国7月ISM制造业PMI为52.8,创2020年6月以来新低,预期52,前值53。其中,生产指标也跌至逾两年低点,新订单指标连续第二个月处于萎缩区域;库存指数则升至57.3,为1984年以来最高水平。另外,美国7月Markit制造业PMI终值为52.2,预期52.3,初值52.3。美国投资公司协会(ICI)公布数据显示,尽管股市下跌,ETF净值下滑,但美国6月ETF总份额不降反升,实现净发行;截至2022年6月底,2020年以来美国ETF已实现净发行1.75万亿美元,折合人民币11.8万亿元。美国劳工部调查显示,6月份职位空缺数从1,130万下降至1,070万,创9个月新低,表明在经济压力不断加大的情况下,劳动力需求略有放缓。

欧洲市场方面,欧洲斯托克指数跌0.6%,富时100指数涨0.2%。欧洲央行管委会预计,由于能源和粮食价格的持续压力以及定价链传导的压力,通货膨胀将在一段时间内保持在高位,另外,欧元汇率的下降也导致了通胀压力的增大;展望未来,在没有新的干扰的情况下,能源成本应该会企稳,供应瓶颈应该会缓解,再加上正在进行的政策正常化,应该会支持通胀回到欧央行目标水平。欧元区经济活动正在放缓,俄乌冲突正在拖累经济增长;自6月理事会会议以来,由于经济放缓的风险高于供应中断,油价已经下跌了约14%,但由于天然气价格大幅上涨,能源冲击在加剧;基于市场的指标表明,全球能源价格将在近期内保持在高位。欧元区7月制造业PMI终值49.8,预期49.6,初值49.6,6月终值52.1。德国7月制造业PMI终值49.3,预期49.2,初值49.2。法国7月制造业PMI终值49.5,预期49.6,初值49.6,6月终值51.4。欧元区6月PPI环比升1.1%,预期升1.0%,前值升0.7%修正为升0.5%;同比升35.8%,预期升35.7%,前值升36.3%。

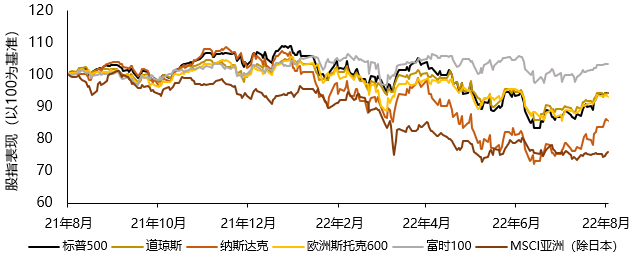

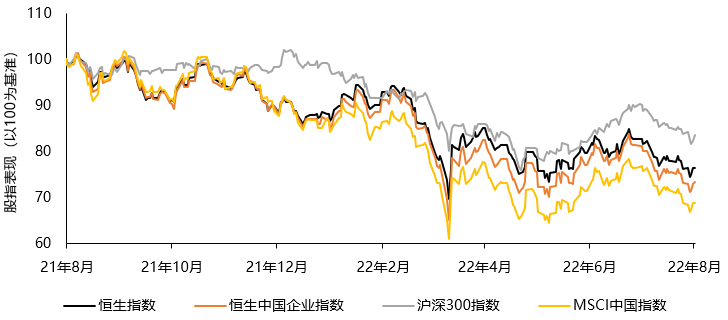

世界主要股票指数过去一年表现

资料来源:彭博,Wind 截至2022年8月5日

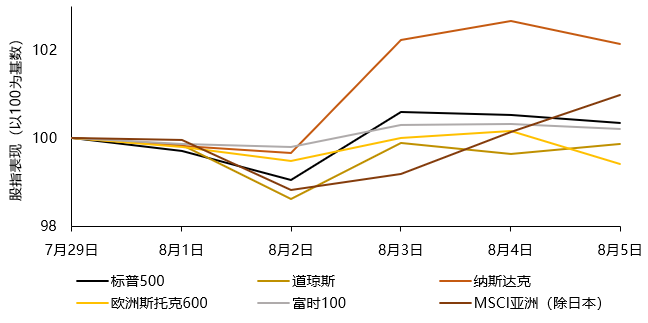

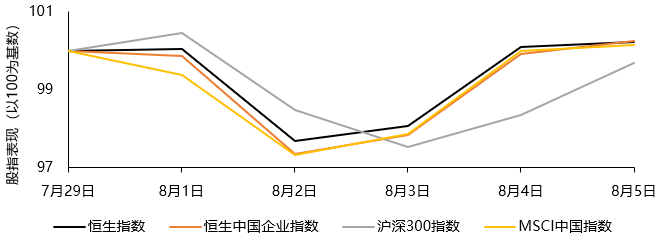

世界主要股票指数上周表现

资料来源:彭博,Wind 截至2022年8月5日

资料来源:彭博,Wind 截至2022年8月5日

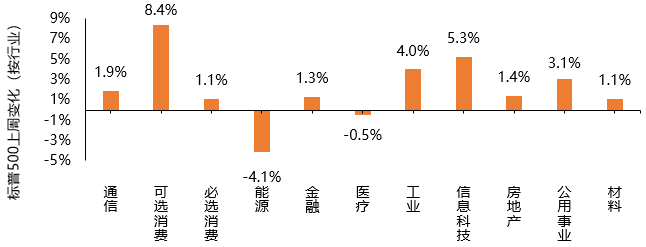

标普500指数板块表现方面,上周各板块大部分上涨。可选消费板块录得最大涨幅8.4%。其余上涨板块中,信息科技板块有较大涨幅,上涨5.3%。工业板块和公用事业板块有不错涨幅,分别上涨4.0%和3.1%。下跌板块中,能源板块录得最大跌幅4.1%。

资料来源:彭博,截至2022年8月5日

中国内地/中国香港市场概况

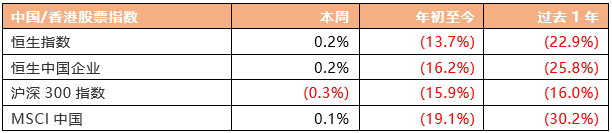

中国内地股市方面,沪深300指数上周跌0.3%。央行召开2022年下半年工作会议,强调要保持货币信贷平稳适度增长,综合运用多种货币政策工具,保持流动性合理充裕;引导金融机构增加对实体经济的贷款投放,保持贷款持续平稳增长;引导实际贷款利率稳中有降。国家发改委召开上半年发展改革形势通报会强调,要推动稳增长各项政策效应加快释放,充分发挥投资关键作用,加快政策性开发性金融工具资金投放并尽快形成实物工作量;促进重点领域消费加快恢复,大力提升能源供应保障能力,保持产业链供应链安全稳定,稳步推动经济社会发展全面绿色转型,做好重要民生商品保供稳价,保持经济社会大局稳定,保持经济运行在合理区间,努力争取全年经济发展达到较好水平。国有金融企业“限薪令”发布,财政部发布《关于进一步加强国有金融企业财务管理的通知》提出,优化内部收入分配结构,工资总额加大向基层员工倾斜,建立健全薪酬分配递延支付和追责追薪机制等。针对佩洛西不顾中方强烈反对和严正交涉,执意窜访中国台湾地区,外交部8月5日宣布采取8项反制措施。

中国7月官方制造业PMI为49,位于临界点以下,制造业景气水平有所回落,预期50.4,前值50.2;官方非制造业PMI为53.8,预期53.8,前值54.7,资本市场服务、保险、房地产、租赁及商务服务等行业商务活动指数低于临界点;7月综合PMI产出指数为52.5,仍高于临界点,表明我国企业生产经营总体继续恢复性扩张。7月财新中国服务业PMI为55.5,连续第二个月位于扩张区间,创2021年5月以来新高,前值为54.5。据商务部,上半年我国服务贸易保持较快增长,服务进出口总额28,910.9亿元,同比增长21.6%。6月当月,我国服务进出口总额5,253亿元,同比增长19.6%。

恒生指数上周涨0.2%,恒生中国企业指数涨0.2%。李家超表示,香港特别行政区政府反“台独”意志坚定,立场清晰,全力支持中央政府维护国家主权和领土完整的坚定决心;李家超对佩洛西在台湾恶意批评香港特区的民主和自由表示强烈谴责,并强调特区政府会全力支持及配合中央政府采取一切必要措施,坚决捍卫国家主权和领土完整。财政司司长陈茂波在主持“国家主席重要讲话精神”座谈会时强调,金融政策在制订和推行时要抓紧”以人民为中心”的发展理念,让更多市民能受惠。中国香港第二季度GDP同比下降1.4%,预期增长0.6%,前值下降4.0%;环比增长0.9%,预期增长3.8%,前值下降3.0%。香港特区私营经济于7月连续4个月扩张,7月标普全球香港特区采购经理指数(PMI)为52.3,连续四个月高于50持平线。

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,Wind 截至2022年8月5日

中国内地/中国香港股票指数上周表现

资料来源:彭博,Wind 截至2022年8月5日

资料来源:彭博,Wind 截至2022年8月5日

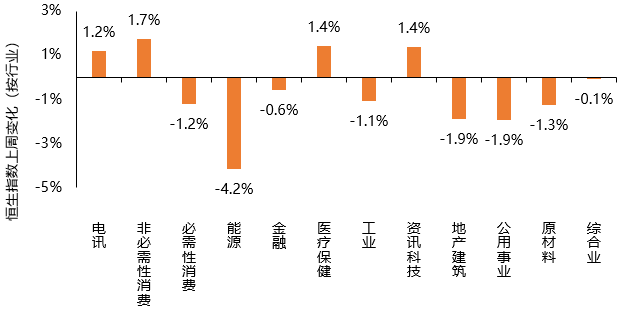

恒生指数行业板块表现方面,上周各板块涨跌出现分歧。上涨板块中,非必需性消费板块录得最大涨幅1.7%。医疗保健板块和资讯科技板块分别上涨1.4%。下跌板块中,能源板块录得最大跌幅4.2%。其余下跌板块中,地产建筑板块和公用事业板块分别下跌1.9%。

恒生指数上周各行业表现

资料来源:Wind,截至2022年8月5日

来源:天风国际