中资美元债市场周报

1、全球经济数据及货币政策解读

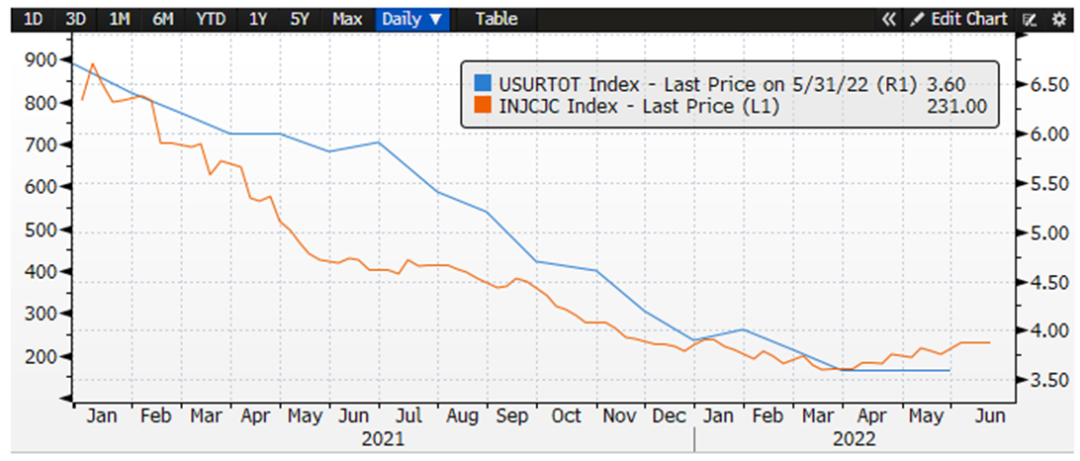

美国5月扣除运输耐用品订单月率增加0.7%,高于前值的0.2%和预期值的0.3,市场分析认为,5月份美国耐用品订单数据表明,即便在利率上升和对经济担忧加剧的情况下,企业投资迄今仍保持强劲。5月季调后成屋签约销售指数达到99.9,月率增加0.7%,高于前值的减少4%和预期值的减少3.7%。这是七个月以来销量的首次上升,不过在按揭贷款利率飙涨的情况下,销售量比去年同期下降12%。美国谘商会消费者信心指数录得98.7,低于前值的103.2和预期值的100.4。反映消费者对收入、商业和劳动力市场状况的未来6个月展望持续疲软。美国实际GDP年化季率环比下降1.6%,低于前值和预期值的下降1.5%。主要反映了个人消费支出PCE的向下修正,该下调部分被私人库存投资的向上修正所抵消。美国当周EIA原油库存变动录得减少276.2万桶,远低于预期值的减少56.9万桶和前值的38.6万桶。美国5月核心PCE物价指数环比增加0.3%,低于预期值0.4%,与前值持平。6月ISM制造业PMI录得53.0,低于预期值54.9以及前值56.1。美国初请失业金人数上周录得23.1万,高于预期的22.8万,但低于前值23.3万。

图1:美国失业金领取人数与失业率的关系图

图1:美国失业金领取人数与失业率的关系图

数据来源:彭博

图2:美国通胀与核心PCE的走势

图2:美国通胀与核心PCE的走势

数据来源:彭博

美联储主席鲍威尔、欧洲央行行长拉加德、英国央行行长贝利聚首欧洲央行在葡萄牙辛特拉举办的年度货币政策论坛,齐声表态遏制通胀是现阶段的首要任务,发出鹰派信号。美联储主席鲍威尔称美国经济处于能抵御收紧货币的良好状态,重申要降低通胀,承诺不会让通胀长期影响经济,但指出,存在加息导致经济大幅放缓的风险,而更大的风险是高通胀持续,降通胀过程很可能产生“一些痛苦”,承认软着陆近几个月更具挑战性,不能保证成功实现。英国央行行长贝利也称,英国央行可以选择对通胀采取“更强有力的行动”,不排除一个月后的政策会议加息50个基点,前提是“如果有持续迹象表明物价上涨是一个问题”。 欧洲央行行长拉加德称“疫情之前的超低通胀时代不太可能重现,我们回不去了”。她呼应贝利的说法,即能源冲击已对通胀产生了重大影响,并建议各国央行调整以适应“明显更高的价格增长预期”。2、中国宏观经济数据及货币政策解读

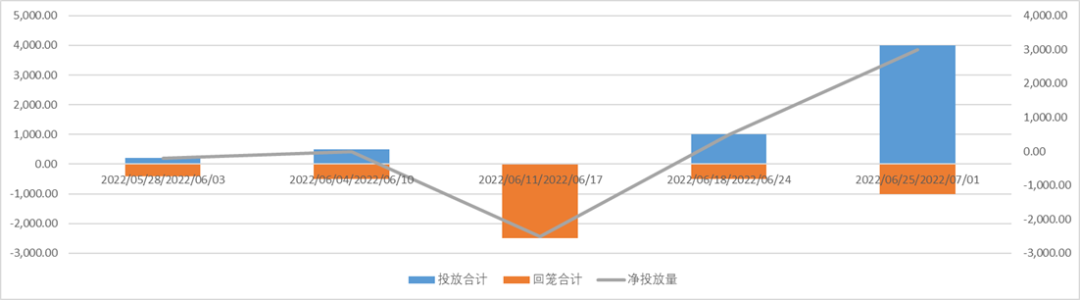

中国6月官方综合PMI录得54.1,高于前值的48.4,中国6月官方非制造业PMI录得54.7,高于前值的47.8,中国6月官方制造业PMI录得50.2,低于预期值的50.5但高于前值的49.6。国家统计局赵庆河解读称,6月份,制造业PMI回升至50.2%,在连续三个月收缩后重返扩张区间。调查的21个行业中,有13个行业PMI位于扩张区间,制造业景气面继续扩大,积极因素不断积累。中国6月汇丰制造业采购经理人指数PMI录得51.7,高于预期值50.1以及前值48.1。上周央行累计4000亿逆回购投放,无MLF投放,上周累计1000亿逆回购到期,无MLF到期,合计净投放3000亿。 图3:中国央行近期公开市场操作

图3:中国央行近期公开市场操作

数据来源:Wind

3、中美利率变化趋势

上周美国2年期国债收益率周降23.03bps,5年期收益率按周降30.82bps,10年期收益率按周降24.98bps,2-10年的利差为4.74bps,利差较上周收窄。 表1:美国国债收益率率曲线

表1:美国国债收益率率曲线

数据来源:彭博

上周中国十年期国债活跃收益率报2.829%,按周升2.00bps。 表2:中国国债收益率

表2:中国国债收益率

数据来源:彭博

图4:中美10年期利差走势图

图4:中美10年期利差走势图

数据来源:彭博

4、金融市场及中资美元债表现

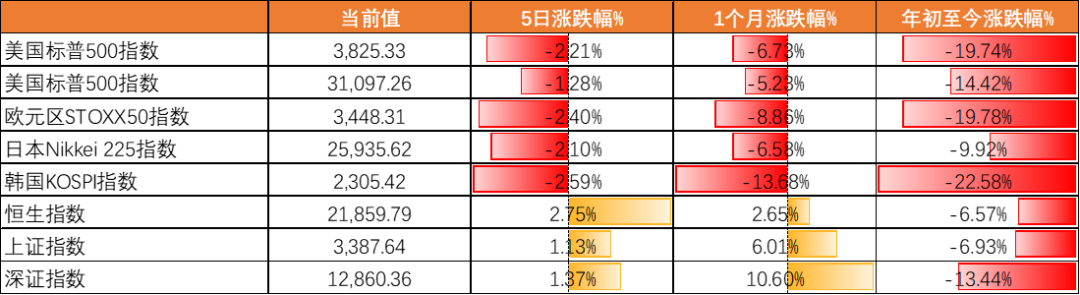

上周全球股市普遍录得下滑,但大中华区一枝独秀。标普500指数5日跌-2.2%,道琼斯指数跌-1.28%,欧元区STOXX50指数跌-2.4%,日经指数跌-2.1%,恒生指数涨2.75%,上证、深证指数分别涨1.13%、涨1.37%。 表3:全球主要股票市场表现

表3:全球主要股票市场表现

数据来源:彭博

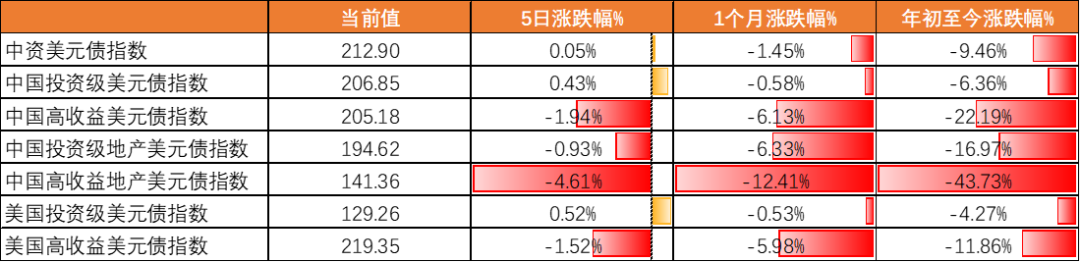

中资美元债指数5日涨0.05%,投资级和高收益分别涨0.42%和跌-1.93%,中国投资级和高收益地产美元债指数分别跌-0.92%和跌-4.6%,美国投资级和高收益分别涨0.52%和跌-1.52%。 表4:全球债券及中资美元债指数表现

表4:全球债券及中资美元债指数表现

数据来源:彭博

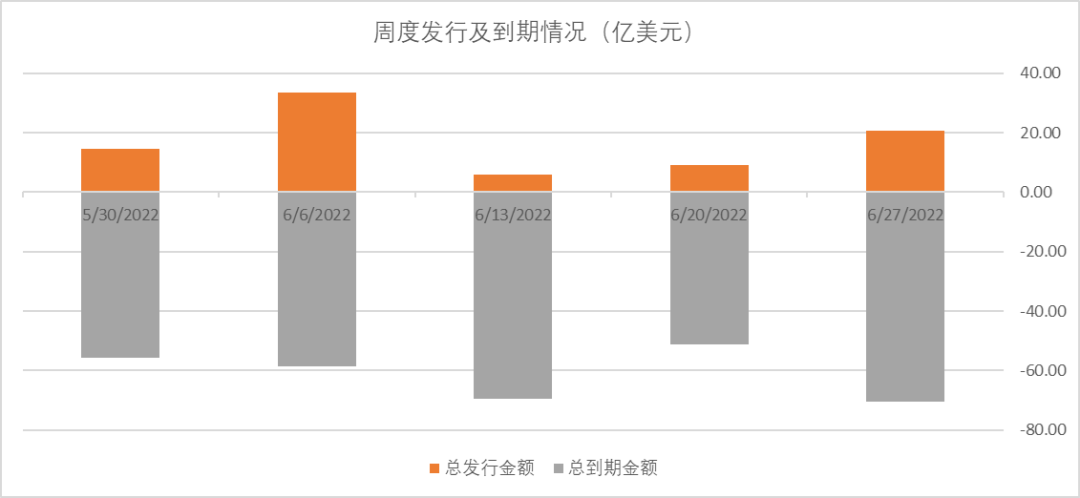

上周一级市场新发仍以城投为主,投资人信心依旧偏弱。上周有美元债新发8只,规模总计20.52亿美元,发行规模较上周有所回升。城投板块共6只,规模总计13.02亿美元,定价位于4.40%-5.50%区间;其中青岛城建新发3年期债券规模7.5亿美元,为上周发行规模最大债券;成都经开新发3年期债券定价5.50%,为上周定价最高债券。此外,德清文旅新发1.95亿人民币自贸区离岸债,中达证券担任联席全球协调人。工业板块共1只,中国中铁新发5年期债券,规模5亿美元。金融板块共1只,东亚银行新发6年期债券,规模2.5亿美元。 图5:一级市场周度发行及到期情况

图5:一级市场周度发行及到期情况

数据来源:公开市场整理

5、市场策略展望

投资级中资美元债方面,主要风险点仍然在通胀以及美联储加息节奏,在高通胀扰动下,美联储延续激进加息的必要性仍在,但更可能是节奏的前置,加息总幅度未必会再超市场预期,收益率不排除再次回落,但短端受制于联储加息政策很难出现大幅下降,长端可能下降幅度更大。根据上周高资质投资级中资美元债的发行认购情况来看,配置盘资金充裕,境外票息收益对比境内更有吸引力,但总体需求应还集中在中短期限,特别是城投债的需求方面。高收益中资美元债方面,主要核心关注点还是地产行业发行人。三季度房企债务到期压力仍然较大,境内债和美元债累计到期约2042亿人民币,四季度债务到期压力有所缓解,规模约1444亿人民币。三季度是房企销售慢慢回暖和债务到期压力加剧博弈的一个观察期。近期民营房企债券融资有边际增长,行业刺激政策不断出台,但传导到弱资质民营房企的效果并不显著,其资金面的恢复仍然有待观察,距离市场风险情绪偏好的回归仍有较大距离,现时阶段仍然建议采取较为保守的策略,等待情绪的趋势性扭转再做配置。本文件由天风国际证券集团有限公司, 天风国际证券与期货有限公司(证监会中央编号:BAV573)及天风国际资产管理有限公司(证监会中央编号:ASF056)(合称“天风国际集团”)编制,所载资料可能以若干假设为基础,仅供专业投资者作非商业用途及参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。任何媒体、网站或个人未经授权不得转载、链接、转贴或以其他方式复制发表本文件及任何内容。已获授权者,在使用本文件或任何内容时必须注明稿件来源于天风国际集团,并承诺遵守相关法例及一切使用的国际惯例,不为任何非法目的或以任何非法方式使用本文件,违者将依法追究相关法律责任。本文件所引用之数据或资料可能得自第三方,天风国际集团将尽可能确认资料来源之可靠性,但天风国际集团并不对第三方所提供数据或资料之准确性负责。且天风国际集团不会就本文件所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意见所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺而负责或承担任何法律责任。本文件中如有类似前瞻性陈述之内容,此等内容或陈述不得视为对任何将来表现之保证,且应注意实际情况或发展可能与该等陈述有重大落差。本文件并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。阅览本文件的人士或在作出任何投资决策前,应完全了解其风险以及有关法律、赋税及会计的特点及后果,并根据个人的情况决定投资是否切合个人的投资目标,以及能否承担有关风险,必要时应寻求适当的专业意见。投资涉及风险。敬请投资者注意,证券及投资的价值可升亦可跌,过往的表现不一定可以预示日后的表现。在若干国家,传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。

来源:天风国际