1、全球经济数据及货币政策解读

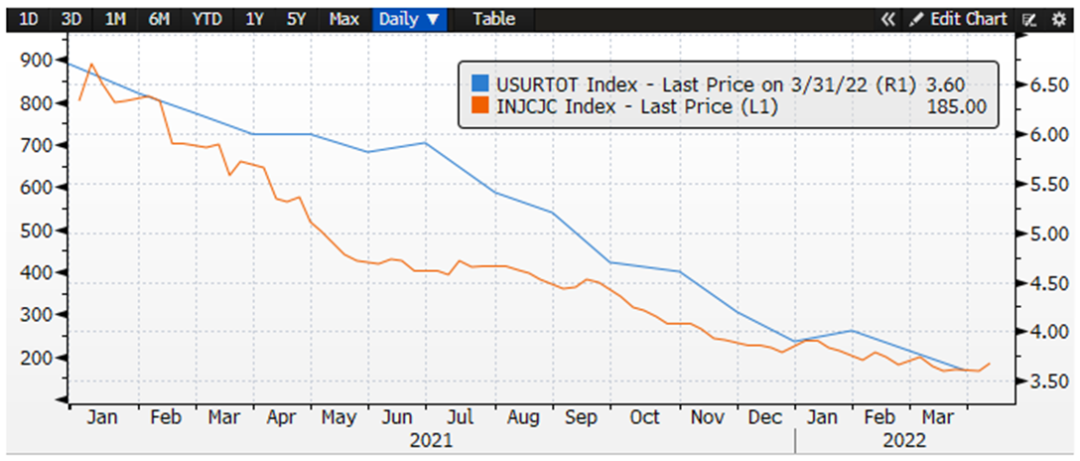

美国3月未季调CPI年率同比增长8.5%,超过预期值8.4%及前值7.9%;核心CPI月环比增长0.3%,低于预期及前值0.5%。美国3月PPI月环比增长1.4%,高于预期1.1%及前值0.9%。美国3月零售销售月环比增长0.5%,不及预期0.6%及前值0.8%;核心零售销售月环比增长1.1%,高于预期1.0%及前值0.6%%。OPEC预计俄乌战争将对石油供需双方都产生影响,暗示不会调整产量政策。美国上周EIA原油库存增加938.2万桶,大幅超过预期值增加86.3万桶及前值增加242.1万桶。欧洲央行管委Stournaras上周表示将“不惜一切代价”遏制通胀,同时欧洲央行行长也表示短期内将维持利率不变,重申将在第三季结束债券购买计划,市场预计该行今年晚些时候将会加息。日本财务大臣称,近期汇率的突然波动“非常成问题”,已引起政府密切关注。

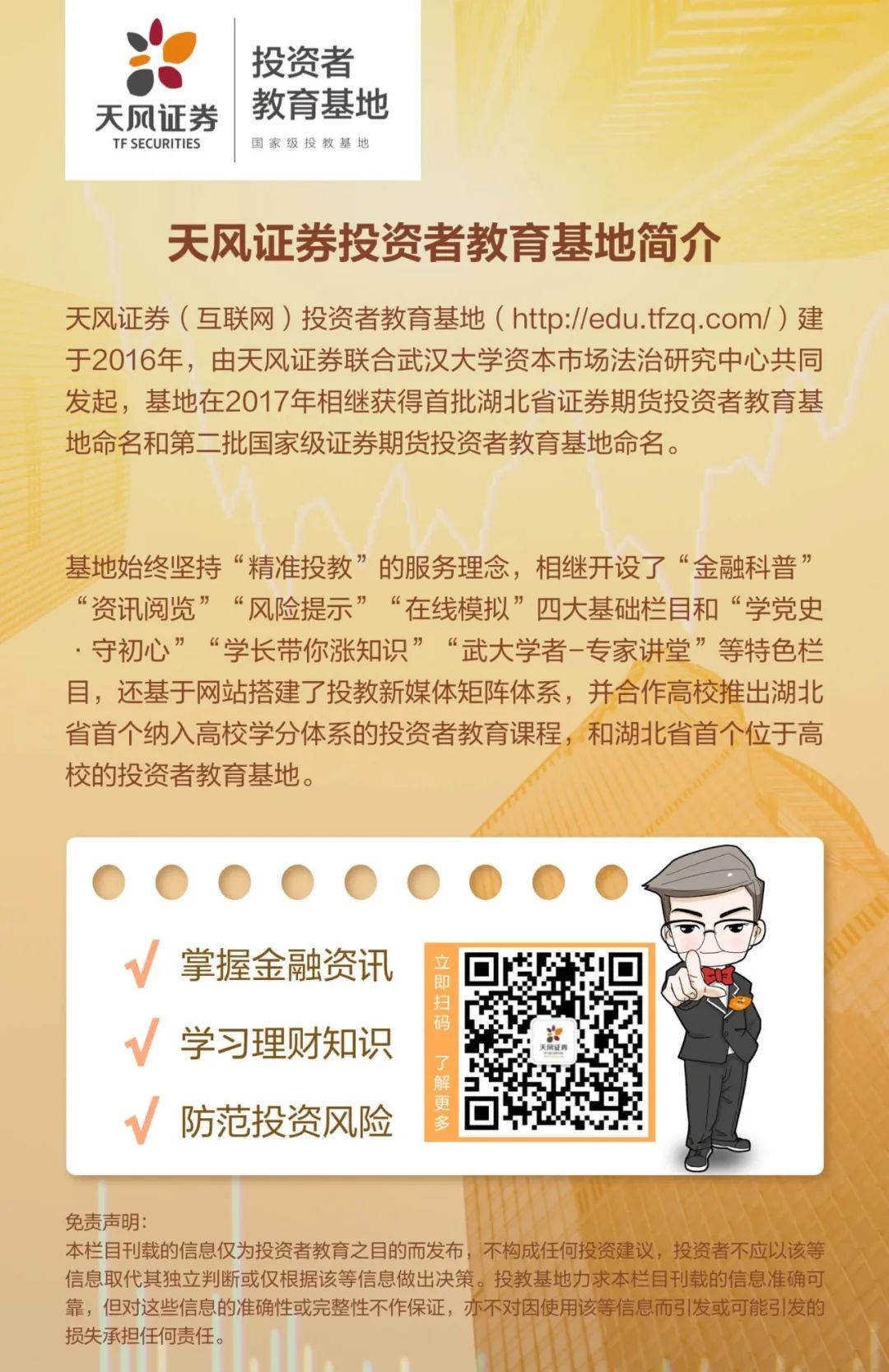

美国初请失业金人数上周录得18.5万,超过预期17.1万及前值16.6万。

图1:失业金领取人数与失业率的关系图

图1:失业金领取人数与失业率的关系图

数据来源:彭博

图2:通胀与核心PCE的走势

图2:通胀与核心PCE的走势

数据来源:彭博

被拜登提名为美联储副主席的布雷纳德本周表示,美联储将“迅速”行动,加息至中性水平,可能最早在5月份做出缩表决定,6月开始实行;纽约联储行长上周表示,鉴于目前较低的利率水平,加快升息步伐(包括加息0.5%)是“合理选择”;长期偏鸽派的芝加哥联储行长Evans表示,通过加快升息步伐来遏制通胀的做法值得探讨,但也不排除5月会议加息50个基点的可能。

中国3月CPI年率同比增长1.5%,高于预期1.2%及前值0.9%;3月PPI年率同比增8.3%,高于预期7.9%,低于前值8.8%。中国3月新增人民币贷款3.1万亿,超过预测2.7万亿及前值1.2万亿。中国3月出口年率同比增长14.7%,高于预期13.0%,低于前值16.3%;进口年率同比下降0.1%,不及预期增长8.0%及前值增长15.5%。中国3月贸易顺差473.8亿美元,高于预期值224.0亿美元,不及前值1159.5亿美元。中国总理李克强上周强调要有力应对国内外环境超预期变化,加快专项债发行使用,提高项目审批效率,稳就业、稳物价、稳定宏观经济大盘。中国人民银行决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点,此次降准共计释放长期资金约5300亿元。

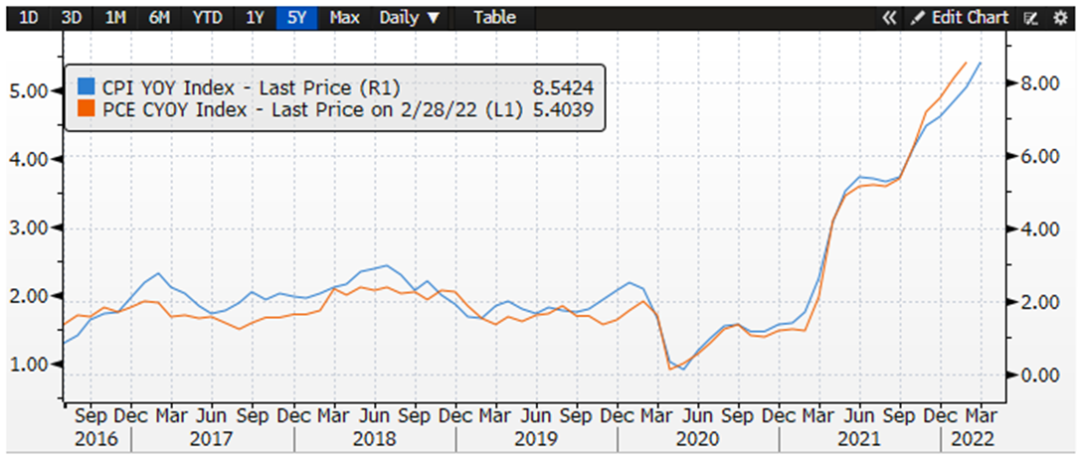

上周央行累计100亿逆回购投放,无MLF投放,本周累计400亿逆回购到期,1500亿MLF到期,合计净回笼1800亿。

图3:中国央行近期公开市场操作

图3:中国央行近期公开市场操作

上周美国2年期国债收益率周降5.76bps,5年期收益率按周升3.34bps,10年期收益率按周升12.75bps,2-10年的利差为37.36bps,利差较上周走阔。

表1:美国国债收益率率曲线

表1:美国国债收益率率曲线

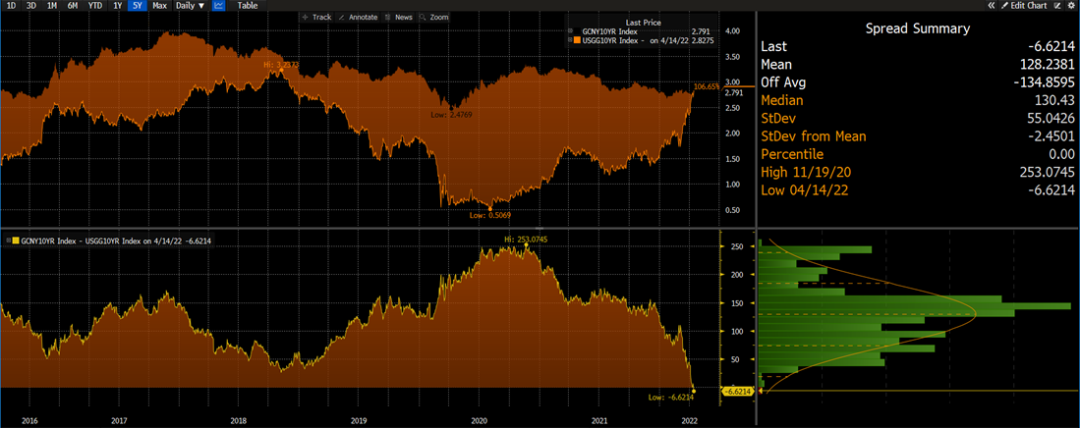

上周中国十年期国债活跃收益率报2.791%,按周升3.20bps。

表2:中国国债收益率

表2:中国国债收益率 图4:中美10年期利差走势图

图4:中美10年期利差走势图

数据来源:彭博

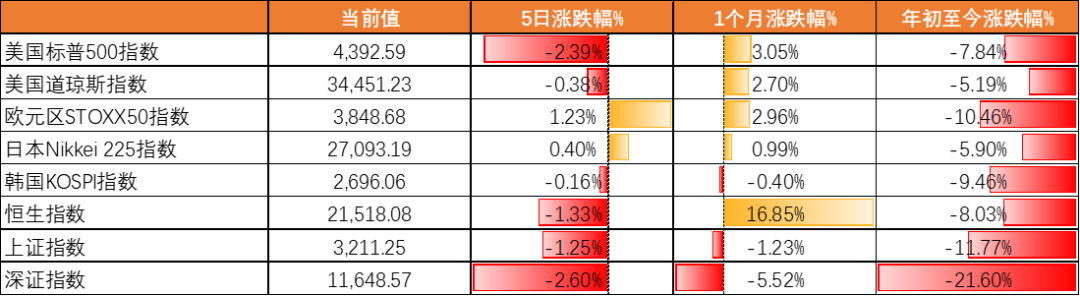

上周全球股市涨跌不一,标普500指数5日跌-2.39%,道琼斯指数跌-0.38%,欧元区STOXX50指数涨1.22%,日经指数涨0.39%,恒生指数跌-1.33%,上证、深证指数分别跌-1.24%、跌-2.60%。

表3:全球主要股票市场表现

表3:全球主要股票市场表现

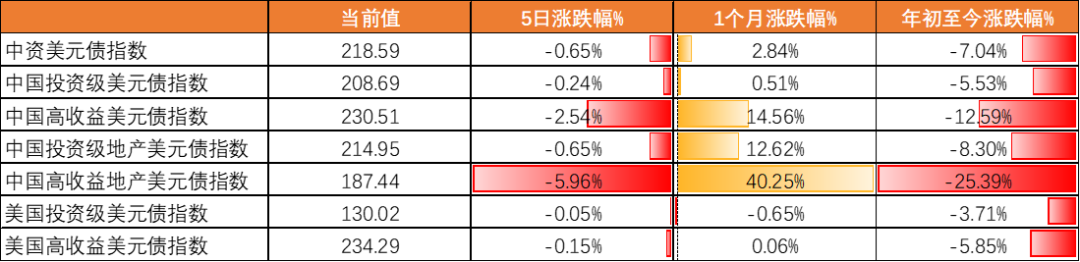

中资美元债指数5日跌-0.65%,投资级和高收益分别跌-0.23%和跌-2.53%,中国投资级和高收益地产美元债指数分别跌-0.64%和跌-5.96%,美国投资级和高收益分别跌-0.05%和跌-0.15%。

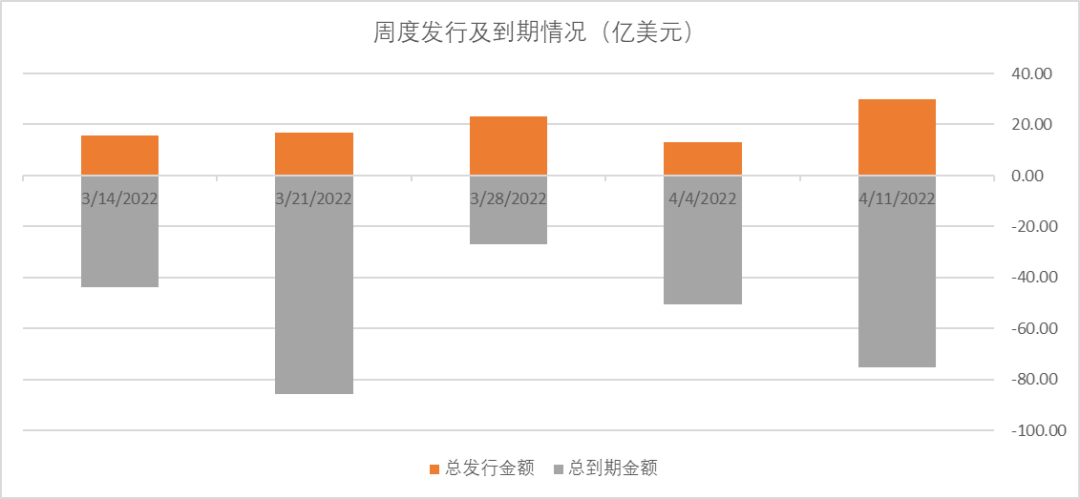

表4:全球债券及中资美元债指数表现上周一级市场发行活跃,发行人主要来自城投及金融板块。截至周四,上周共有美元债新发12只,规模总计30.06亿美元。城投板块共8只,规模总计14.06亿美元,定价位于3.50%到6.50%区间,其中凉山发展集团新发3年期债券最终定价为6.50%,为上周定价最高债券。金融板块共3只,规模总计14亿美元,其中中信银行国际新发永续期限AT1规模6亿美元,为上周发行规模最大债券,同时,东亚银行新发10年期债券受市场追捧,认购倍数达4倍。产业债共1只,为港华智慧能源5年期债券。

表4:全球债券及中资美元债指数表现上周一级市场发行活跃,发行人主要来自城投及金融板块。截至周四,上周共有美元债新发12只,规模总计30.06亿美元。城投板块共8只,规模总计14.06亿美元,定价位于3.50%到6.50%区间,其中凉山发展集团新发3年期债券最终定价为6.50%,为上周定价最高债券。金融板块共3只,规模总计14亿美元,其中中信银行国际新发永续期限AT1规模6亿美元,为上周发行规模最大债券,同时,东亚银行新发10年期债券受市场追捧,认购倍数达4倍。产业债共1只,为港华智慧能源5年期债券。 图5:一级市场周度发行及到期情况

图5:一级市场周度发行及到期情况

数据来源:公开市场整理

3月美联储加息25bps,国债收益率曲线大幅上升。美国3月未季调CPI年率同比增长8.5%,超过预期值8.4%及前值7.9%;核心CPI月环比增长0.3%,低于预期及前值0.5%。高通胀引发市场揣测2022年加息美国基准利率水平有抬升压力。当前全球央行的主要关注点在通胀。英国央行率先加息,欧洲央行也表达出2022年可能收紧货币政策的预期。3月加息后,市场普遍预期2022年美联储可能非常激进加息,美债收益率曲线进一步大幅上行。

中国3月CPI年率同比增长1.5%,高于预期1.2%及前值0.9%;3月PPI年率同比增8.3%,高于预期7.9%,低于前值8.8%。中国疫情部分地区出现较大反复。中国2月规模以上工业增加值年比同比增长7.5%,超过预期3.9%及前值4.3%。中国2月城镇固定资产投资年率同比增长12.2%,大幅超过预期值5.0%及前值4.9%。随着中国2022年的GDP目标定为5.5%,预计2022年还将会有相关支持经济增长的政策出现,市场预期近期可能有相关放松政策。

近期俄罗斯乌克兰冲突有所缓解,但美联储激进的加息预期引发全球金融市场关注,包括美股、港股和原油黄金等大类资产波动剧烈,但地缘整治风险可能会持续一段时间,尤其是可能引发俄罗斯与欧美的“冷战”再进一步深化,经济金融战可能接踵而来,美国对中国的制裁名单等,这个可能对原油等能源上游价格和全球通胀造成进一步压力。

信用市场方面仍然聚焦2022年上半年的信用风险持续,包括对于地产的融资环境变化。中国经济增长面临一定压力,随着今年LPR降息落地,2022年可能还会有进一步宽松政策出现。近期多地出现降低首套房首付比例,降低房贷利率政策,在地产政策面逐步放松的环境下,政策传导到地产融资或许需要一定时间,2022年1季度地产销售下降很多,但目前出现了一些房地产相关政策积极信号,同时境内公司债审批、银行与地产合作的实质性利好逐步释放,房地产可能还会面临一些压力,但市场底部已出现一些偏积极的变化。

本文件由天风国际证券集团有限公司, 天风国际证券与期货有限公司(证监会中央编号:BAV573)及天风国际资产管理有限公司(证监会中央编号:ASF056)(合称“天风国际集团”)编制,所载资料可能以若干假设为基础,仅供专业投资者作非商业用途及参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。任何媒体、网站或个人未经授权不得转载、链接、转贴或以其他方式复制发表本文件及任何内容。已获授权者,在使用本文件或任何内容时必须注明稿件来源于天风国际集团,并承诺遵守相关法例及一切使用的国际惯例,不为任何非法目的或以任何非法方式使用本文件,违者将依法追究相关法律责任。本文件所引用之数据或资料可能得自第三方,天风国际集团将尽可能确认资料来源之可靠性,但天风国际集团并不对第三方所提供数据或资料之准确性负责。且天风国际集团不会就本文件所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意见所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺而负责或承担任何法律责任。本文件中如有类似前瞻性陈述之内容,此等内容或陈述不得视为对任何将来表现之保证,且应注意实际情况或发展可能与该等陈述有重大落差。本文件并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。阅览本文件的人士或在作出任何投资决策前,应完全了解其风险以及有关法律、赋税及会计的特点及后果,并根据个人的情况决定投资是否切合个人的投资目标,以及能否承担有关风险,必要时应寻求适当的专业意见。投资涉及风险。敬请投资者注意,证券及投资的价值可升亦可跌,过往的表现不一定可以预示日后的表现。在若干国家,传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。

来源:天风国际