宏观市场概况

全球市场概况

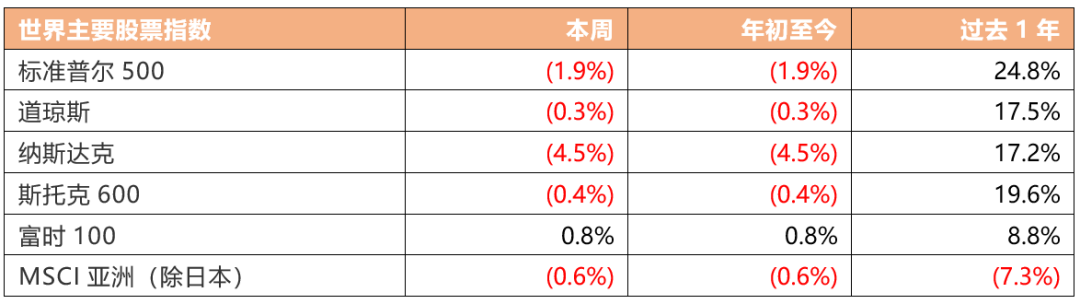

上周美股市场表现,上周三大股指全线收低,标准普尔500指数跌1.9%,道琼斯工业指数跌0.3%,纳斯达克跌4.5%。美联储布拉德称,美联储处于良好的位置,将在通胀问题上采取更多措施;缩减资产负债表是下一个可能的政策步骤;可以根据通胀来调整加息计划;FOMC可能会在3月开始上调政策利率。美联储会议纪要显示,与会者指出,考虑到经济、劳动力市场和通胀前景,可能有必要提前或以快于此前预期的速度提高联邦基金利率。如果经济前景发生变化,委员会应继续准备调整购债速度。许多官员表示,缩表速度可快于上一个周期。奥密克戎毒株的出现使经济前景更加不确定,但还不认为这会从根本上改变美国经济复苏的路径。

美国2021年12月季调后非农就业人口增加19.9万人,为去年1月来最小增幅,预期增40万人;失业率3.9%,续创2020年2月来新低。美国去年11月贸易逆差扩大至802亿美元,其中进口增至3044亿美元的创记录水平。商品贸易逆差扩大至创纪录的990亿美元,服务贸易顺差增至188亿美元,为五个月来最高。美国至1月1日当周初请失业金人数增至20.7万人,预期19.7万人,前值自19.8万人修正至20万人。当周持续申请失业救济人数升至175万。

欧洲市场方面,欧洲斯托克指数跌0.4%,富时100指数涨0.8%。德国财政部长林德纳表示,新政府将在本届立法期间为个人和企业提供价值至少300亿欧元(约合341亿美元)的税收减免。欧洲央行管委会成员Martins Kazaks称,如果通胀前景升温,欧洲央行将采取行动。另一位管委会成员KlaasKnot提出年底前缩减购债并在2023年初加息的情形。受能源价格大幅上涨和供应瓶颈等因素影响,2021年12月欧元区通胀率持续攀升,同比上涨5.0%,高于市场预期,并再创新高。欧元区2021年11月PPI同比升23.7%,预期升22.9%,前值升21.9%;环比升1.8%,预期升1.2%,前值升5.4%。

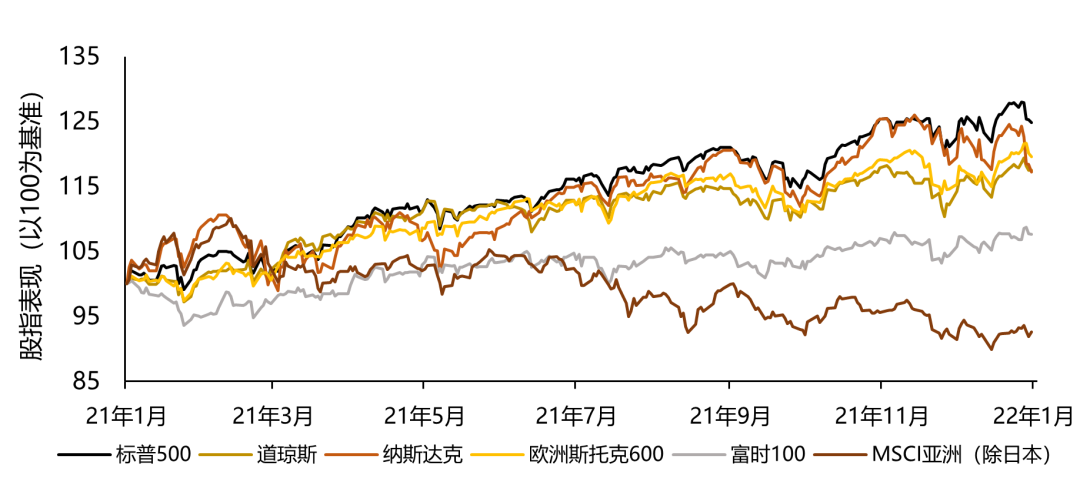

世界主要股票指数过去一年表现

资料来源:彭博,截至2022年1月7日

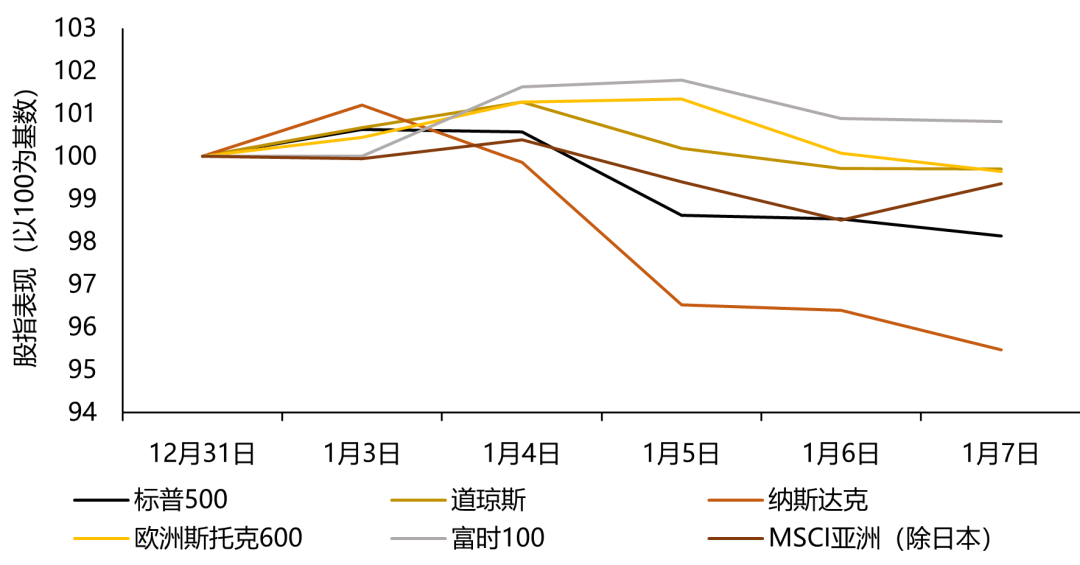

世界主要股票指数上周表现

资料来源:彭博,截至2022年1月7日

资料来源:彭博,截至2022年1月7日

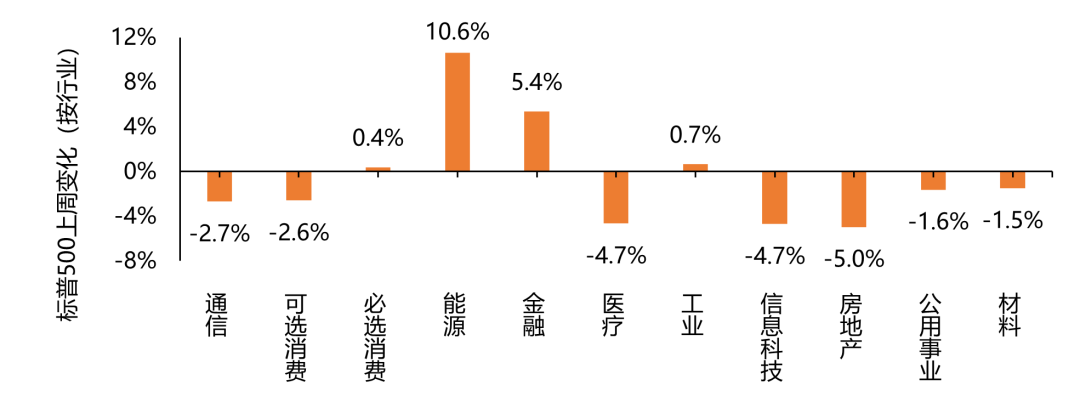

标普500指数板块表现方面,上周各板块涨跌不一。上周能源及金融板块升幅明显,分别录得10.6%、5.4%的升幅。必选消费及工业板块亦有微小涨幅。下跌板块中,房地产、信息科技及医疗板块跌幅均超4.5%,分别下跌5.0%、4.7%及4.7%。

资料来源:彭博,截至2022年1月7日

中国内地/中国香港市场概况

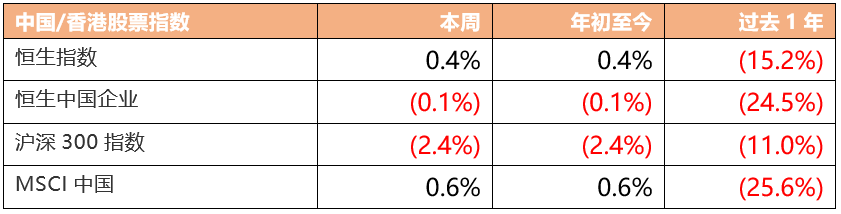

中国内地股市方面,沪深300指数上周跌2.4%。国务院领导人主持召开减税降费座谈会强调,面对新的经济下行压力,要继续做好“六稳”“六保”工作,针对市场主体需求实施更大力度组合式减税降费,确保一季度经济平稳开局、稳住宏观经济大盘。财政部召开专家座谈会强调,2022年要继续实施积极的财政政策,积极的财政政策要提升效能,更加注重精准、可持续。国家发改委表示,2021年发展目标任务较好实现,为2022年经济平稳健康发展打下坚实基础,要推动经济社会平稳健康可持续发展,着力推进助企纾困,落实落细已出台的各项减税降费政策,加快实施新的减税降费政策。

中国2021年12月财新服务业PMI为53.1,较11月回升1个百分点,连续四个月位于扩张区间,显示2021年底服务业经营扩张势头加强。中国2021年12月财新综合PMI为53,前值51.2。北京市商务局副局长郭文杰预计,2021年北京市社会消费品零售总额达1.5万亿元左右,消费规模基本恢复至2019年疫情前水平。国务院常务会议要求推进企业信用风险分类管理,加强风险监测和预警,及早发现企业异常情况,前移监管关口。

恒生指数上周涨0.4%,恒生中国企业指数跌0.1%。香港特区交易所公布非港元计价衍生产品假期交易运营安排,拟定于2月底进行市场准备测试,目标为4月复活节假期前正式实施衍生产品假期交易。香港特区交易所计划分批将其旗下非港元计价期货及期权纳入假期交易,而所有香港特区交易所MSCI期货及期权合约将是首批纳入产品。香港特区收紧多项防疫措施,包括周五起禁晚市堂食,周六起禁8国客机及旅客入境等。

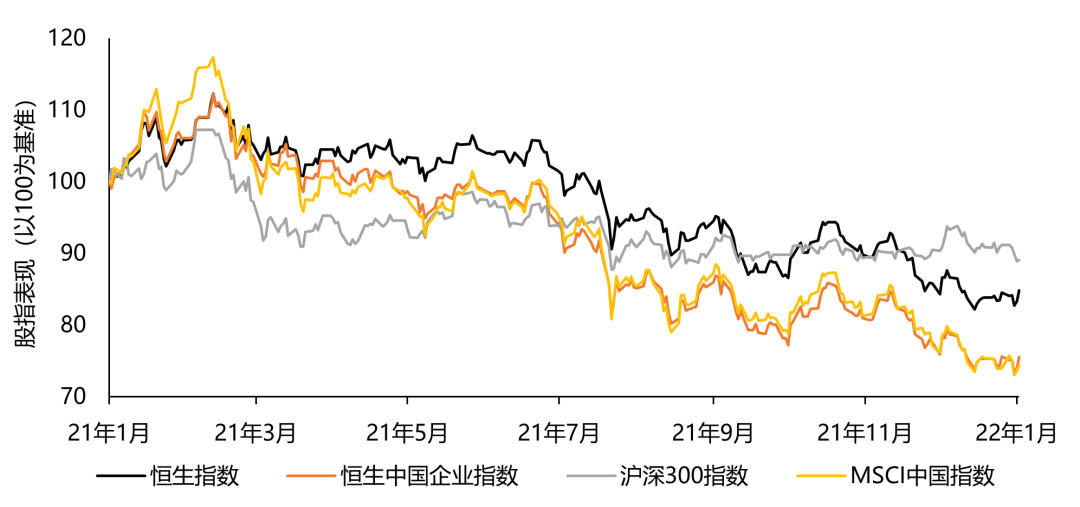

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,截至2022年1月7日

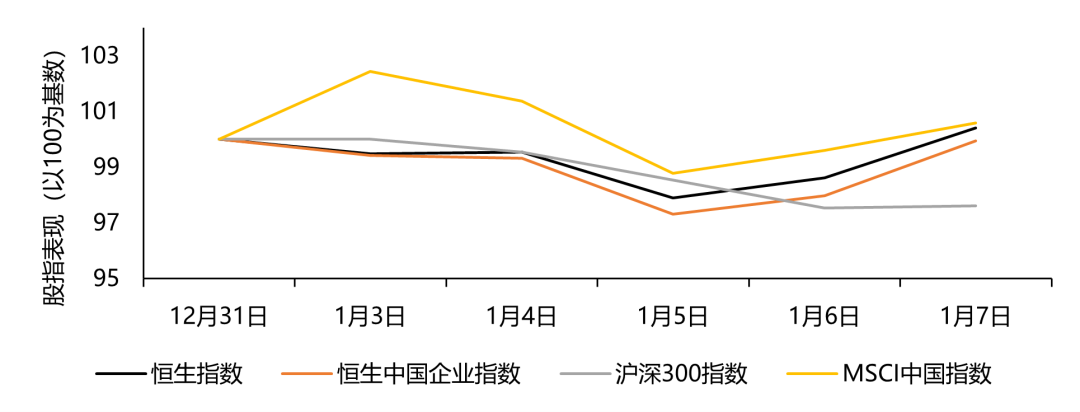

中国内地/中国香港股票指数上周表现

资料来源:彭博,截至2022年1月7日

资料来源:彭博,截至2022年1月7日

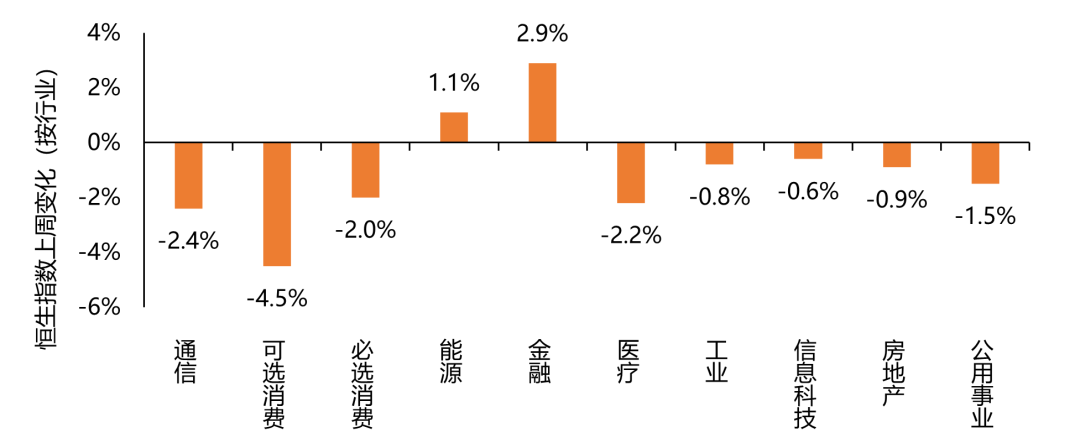

恒生指数行业板块表现方面,上周大部分板块下跌,除金融及能源板块分别录得2.9%及1.1%的涨幅外,其他板块均录得下跌,其中可选消费板块更下跌4.5%,为所有板块中跌幅之最。另外通信、医疗及必选消费也分别录得2.4%、2.2%及2.0%的跌幅。

恒生指数上周各行业表现

资料来源:彭博,截至2022年1月7日

来源:天风国际