宏观市场概况

全球市场概况

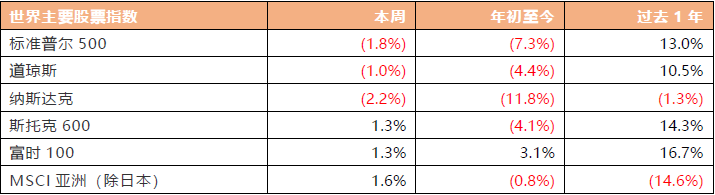

上周美股市场表现,上周三大股指全线收跌,标准普尔500指数跌1.8%,道琼斯工业指数跌1.0%,纳斯达克跌2.2%。美国众议院通过为政府提供资金直到3月11日权宜支出法案,并提交至参议院。美国商务部宣布,从今年4月1日起,美国将以关税配额制取代在“232条款”下对日本输美钢铁产品征收25%关税的安排。美联储博斯蒂克预计,美联储今年将加息三次,但他个人倾向于加息四次,预计每次加息幅度为25个基点。圣路易斯联储主席布拉德称,支持在7月初前累计加息100个基点,包括自2000年以来首次一次性加50个基点,以应对四十年来最严重的通胀。美国商务部长表示,美国将要求中国对未能履行贸易协议中的采购承诺承担责任。美国商会执行副总裁透露,华盛顿考虑以关税之外的做法解决对华贸易问题,如实体清单。美国总统拜登表示,如果普京下令入侵乌克兰,将暂停北溪2号天然气管道。

美国上周初请失业金人数为22.3万,较前一周减少1.6万,为连续第三周下降。1月份美国CPI同比升幅扩大至7.5%,高于市场预期,核心CPI同比升6%,均创下1982年以来最大升幅。美国1月新增非农就业人数达到46.7万,几乎为预期的四倍;平均时薪同比上涨5.7%,进一步加剧了对通胀持续高企的担忧。美国12月贸易账逆差807亿美元,预期逆差830亿美元,前值逆差802亿美元修正为793.3亿美元。美国1月预算盈余1,187亿美元,远超预估且为2019年9月以来首现盈余。美国12月份批发库存月环比报2.2%,预期2.1%;前值2.1%。美国2月份周度MBA抵押贷款申请指数环比报-8.1%,前值为12.0%。

欧洲市场方面,欧洲斯托克指数涨1.3%,富时100指数涨1.3%。英国首相约翰逊计划本月宣布“与新冠共存”策略,解除染疫后隔离规定。欧盟委员会公布《芯片法案》,计划大幅提升欧盟在全球的芯片生产份额。欧盟最新经济展望报告指出,欧盟经济将继续复苏,预计在2022年和2023年经济将分别增长4.0%和2.8%,其中欧元区2022年经济将增长4%,2023年将增长2.7%。德国1月CPI终值同比升4.9%,环比升0.4%,均符合预期。1月批发物价指数同比升16.2%,前值升16.1%;环比升2.3%,前值升0.2%。英国2021年GDP同比增长7.5%,创二战以来新高。其中,第四季度GDP初值同比升6.5%,预期6.4%,前值6.8%。2021年12月英国季调后商品贸易帐逆差123.54亿英镑,预期逆差125亿英镑。

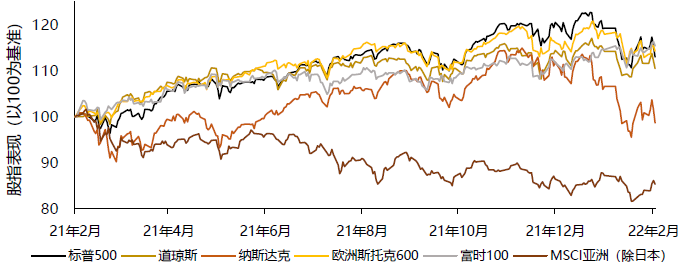

世界主要股票指数过去一年表现

资料来源:彭博,截至2022年2月11日

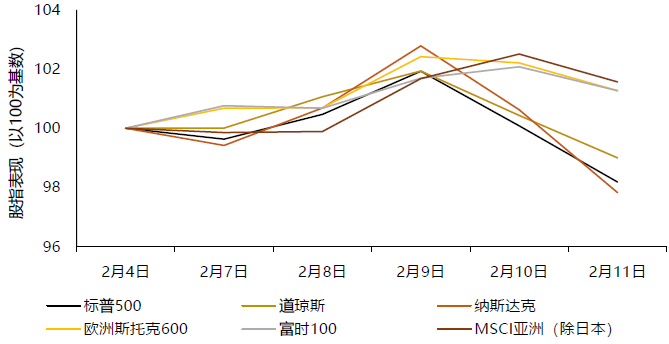

世界主要股票指数上周表现

资料来源:彭博,截至2022年2月11日

资料来源:彭博,截至2022年2月11日

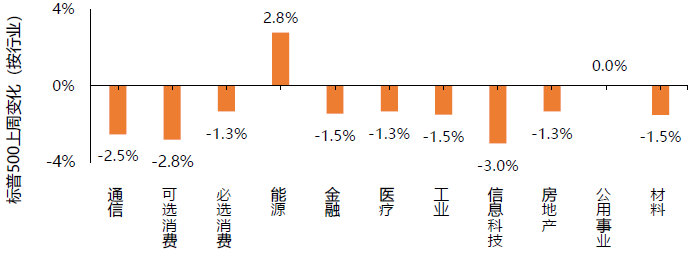

标普500指数板块表现方面,上周各板块表现普遍下跌。仅能源板块及公用事业板块录得上涨,分别上涨2.8%及0.01%。上周信息技术、可选消费和通信板块领跌,分别下跌3.0%、2.8%及2.5%,而金融、工业和材料板块均下跌1.5%,另外必选消费、医疗及房地产板块均下跌1.3%。

资料来源:彭博,截至2022年2月11日

中国内地/中国香港市场概况

中国内地股市方面,沪深300指数上周涨0.8%。中俄与西方关系恶化之际加强两国纽带,习近平和普京宣布中俄合作没有限制和“禁区”,两国还签署了新的长期能源供应协议。国家发展改革委表示,中国政府与阿根廷共和国政府签署共建“一带一路”谅解备忘录。央行报告以专栏形式,强调客观看待银行体系流动性影响因素与央行流动性管理。全国价监竞争工作会议强调,将价格监管作为维护宏观经济平稳运行着力点,把握市场竞争新形势,将反不正当竞争作为建设高标准市场体系的支撑点。央行表示,将健全金融风险预防、预警、处置、问责制度体系,构建防范化解金融风险长效机制。国务院批复同意在鄂尔多斯市、扬州市等27个城市和地区设立跨境电子商务综合试验区。中国证监会与新加坡金管局举行第六届中新证券期货监管圆桌会,表示支持双方交易所下一步推出ETF互通产品。据经济参考报,多方正加紧绘制新一轮“新基建”规划图,包括上海、福建、四川、湖南、安徽等20多个省(区、市)明确了2022年5G、数据中心等建设计划。中国监管部门要求国内大型不良资产管理公司协助化解金融风险,尤其是在小型银行的风险方面。

央行数据显示,2021年四季度,工业企业收入和利润增速企稳,两年平均增速分别为6.2%和18.7%,均较三季度有所回升。1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元;1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。中科院预测2022年我国经济将稳健增长,经济增长将呈现前稍低后略高趋势,预计全年GDP增速为5.5%左右。中国1月财新服务业PMI为51.4,环比回落1.7个百分点,显示服务业活动小幅扩张,但增速放缓至近五个月来最低。1月份中国物流业景气指数为51.1%,较上月回落1.5个百分点。中国1月份货币供应M2同比报9.8%,预期9.2%,前值9.0%。

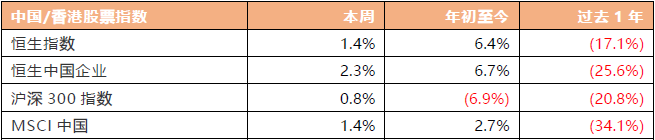

恒生指数上周涨1.4%,恒生中国企业指数跌2.3%。中国香港1月底外汇储备资产为4925亿美元,按月减少44亿美元。香港特区金管局表示外汇储备资产总额,相当于香港特区流通货币6倍多,或港元货币供应M3约48%。香港特区财经事务及库务局局长许正宇表示,要令GEM板发挥应有功能,需要增强投资者信心以及构建相关生态圈。正研究容许“港股通”南向交易股票以人民币计价,但现时未有措施的落实时间表。香港特区证监会预测,本财政年度录得逾1.93亿港元盈余,远好过原先估算亏损约1.79亿港元。香港特区第五波疫情形势严峻,单日新增确诊个案已破千宗,并呈进一步增长趋势。

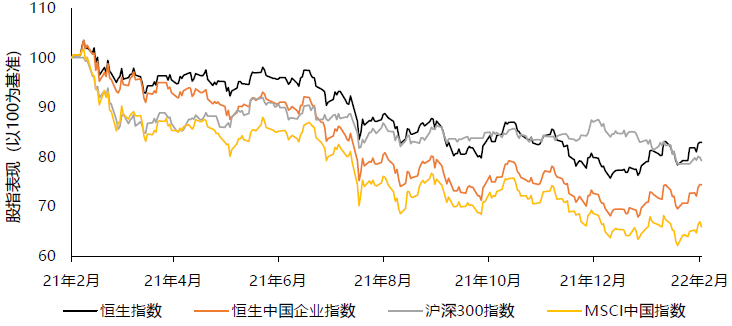

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,截至2022年2月11日

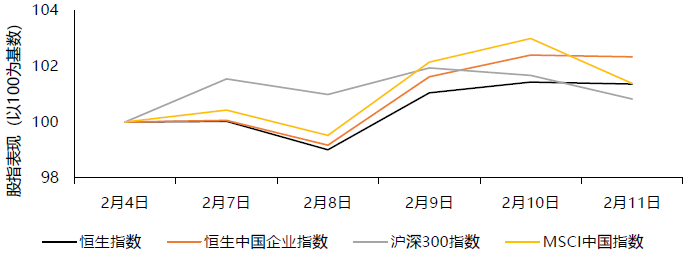

中国内地/中国香港股票指数上周表现

资料来源:彭博,截至2022年2月11日

资料来源:彭博,截至2022年2月11日

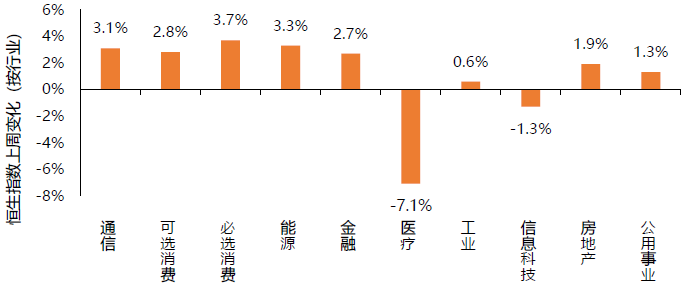

恒生指数行业板块表现方面,上周板块普遍上扬,除医疗板块录得7.1%的大幅下跌及信息科技板块下跌1.3%外,其他板块均录得上涨。其中必选消费、能源及通信板块均录得超过3%的涨幅,分别上涨3.7%、3.3%及3.1%,另外可选消费、金融、房地产、公用事业及工业板块分别上涨2.8%、2.7%、1.9%及1.3%。

恒生指数上周各行业表现

资料来源:彭博,截至2022年2月11日

来源:天风国际